上市公司供應鏈集成度聚類分析

2008-12-29 00:00:00李春友蘇紅丹

中國市場 2008年19期

摘要:主要客戶和主要供應商交易比例這兩項年度報告指標分別反映了上市公司銷售供應鏈和采購供應鏈的集成度,通過聚類法可分析上市公司供應鏈集成度的高低。聚類結果和相關案例表明,少數上市公司有較高供應鏈集成度并達到較高的供應鏈管理水平,但多數上市公司供應鏈集成度仍然較低。

關鍵詞:上市公司;供應鏈;集成度;聚類

中圖分類號:F323.2 文獻標識碼:A

一、 引言

目前上市公司并沒有專門的供應鏈管理信息的披露,有關上市公司信息披露的法規對供應鏈信息披露沒有任何具體規定。無論是定性信息還是定量指標,供應鏈相關信息都沒有在上市公司的定期報告中直接披露。此外,無論是針對上市公司的分析報告,還是專門的供應鏈研究成果,都難以找到關于上市公司供應鏈管理的相關信息。很顯然,針對上市公司的供應鏈管理研究是一個新的領域。即便如此,我們仍然可以從浩瀚的公開信息中進行找到一些間接的數據進行分析,本文根據目前可以得到的上市公司報告信息,對上市公司的供應鏈緊密關系進行識別和分類,以獲得上市公司供應鏈管理的基本狀況。

二、供應鏈集成度分析的理論依據

1.供應鏈是企業經營環境的客觀存在

任何企業都存在一定的供應鏈環境中。供應鏈是圍繞一定的核心企業,通過對信息流、物流、資金流的控制,從采購原材料開始,制成中間產品以及最終產品,最后由一定的銷售網絡把產品送到消費者手中的由供應商、制造商、分銷商、零售商、直到最終用戶構成的一個網鏈結構。處于供應鏈上的任何一個節點企業,既是上游企業產品或服務的需求者,又是下游企業或最終客戶產品與服務的提供者。這種供應鏈關系可能是緊密地,也可能是松散的;可能是低集成度,也可能是高集成度的。這取決于所在的行業特點和供應鏈管理水平的高低。

2.供應鏈集成度是可測度的

供應鏈管理就是基于供應鏈進行的某種程度的一體化經營和管理。其中的各個企業都會在一定程度上整合或者被整合,這種整合的程度就反映了供應鏈集成度。上市公司定期公開了大量的經營和財務信息,這對我們認識和分析上市公司供應鏈集成度指標提供了可能的依據。根據前述分析,在目前的上市公司定期報告中,主要客戶交易額比例、主要供應商交易額比例可以間接反映上市公司供應鏈集成度。這兩項指標是根據證券監管機構有關規定統一編制的。大部分公司的定期報告中均披露了這兩項指標,因此我們可以根據這2項指標構造供應鏈集成度的統計變量。

三、聚類分析

1.聚類變量和數據樣本

由于銷售額和采購額絕對數指標與公司所在行業、經營規模有關,各公司之間無法直接比較。因此我們選用主要客戶和主要供應商交易額百分比做分析變量,并與股票代碼、名稱構成,在對樣本進行聚類分析時,用股票代碼作為標識,對前五名銷售比例和前五名采購比例進行聚類。此外,由于上市公司數量繁多,需要對樣本進行篩選。我們采集了05年兩市全部公司年報,首先對根據是否明確報告了上述四項指標進行了篩選,然后采取方便抽樣和隨機抽樣的方法來進行樣本篩選,取得含59個公司數據的樣本集。

2.系統聚類

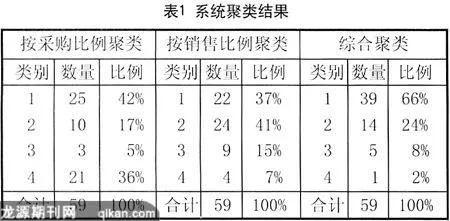

選擇系統聚類法的組間連接法,計算距離選擇歐氏距離平方。由于公司的銷售供應鏈和采購供應鏈并非同步發展,有的公司專注于銷售渠道的建設,而有的公司可能更關注采購供應鏈的建設,當然也有上下游供應鏈全面發展的案例。因此,本文按三種依據進行聚類分析,即分別按照主要銷售比例、主要采購比例以及同時按兩者綜合進行聚類分析,均在SPSS v13統計平臺進行。三種聚類分析的分析過程略過,系統聚類分析結果見表-1。

結果分析:從圖中可以看出,如果以2大類進行系統聚類,按主要客戶和主要供應商交易額聚類分析,屬于高集成度的有6家公司;僅按主要客戶交易額聚類分析,則屬于高集成度的有13家公司;按主要供應商交易額聚類分析,屬于高集成度的有24家公司。如果以4大類進行聚類分析,按主要客戶和主要供應商交易額聚類分析屬于高集成度的有一家公司,按主要客戶交易額聚類分析屬于高集成度的有4家公司,按主要供應商交易額聚類分析屬于高集成度的有21家公司。由此可以推斷,上市公司的采購供應鏈集成度要高于銷售供應鏈集成度,而同時具有較高采購供應鏈和銷售供應鏈集成度的公司較少。

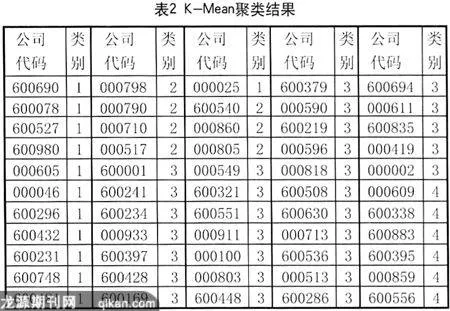

3. K-Mean聚類

為對比和驗證系統聚類的結果,我們再次按照K-Mean聚類法進行聚類分析,計算距離選擇歐氏距離平方,最大迭代次數為15次。為節約篇幅,我們按照主要客戶交易額比例和主要供應商交易額比例兩者綜合進行快速聚類,目標類別數分為4類,依然用SPSS v13進行分析計算。聚類結果及其統計如表-2。

根據快速聚類分析最后的類別中心可以看出,第四類屬于主要客戶和主要供應商交易額比例兩者都較高的公司,而第一類是主要供應商交易額比例較高而主要客戶交易額比例相對較低的公司,第二類屬于主要客戶交易額比例較高而主要供應商交易額比例較低的公司,第三類是兩者都較低的公司。從結果可以看出,第四類即綜合供應鏈集成度高的公司有6家,占10%,第一類即采購供應鏈集成度高的公司有12家占20%,第二類即銷售供應鏈集成度高的公司有7家,占12%,而供應鏈集成度較低的公司則達34家,占58%(表-3)。我們可以把第四、二、三類公司歸為具有供應鏈管理特征的公司。

四、結論

比較兩種聚類分析的結果,雖然聚類后的每類個案數有所差異,但比例基本趨同,每類排列順序相同,其結果相互映證相符,并得出相同結論,即:上市公司對供應鏈管理的關注程度不足,綜合供應鏈管理水平偏低;雖然供應鏈集成度總體水平較低,但在部分供應鏈環節上,相當多的公司已經具有較高的供應鏈聚合度,少數公司已具較高供應鏈集成度,并能自發在年報中披露供應鏈關系及其交易情況。

作者單位:李春友中南林業科技大學

蘇紅丹 中南林業科技大學 湖南工業大學

參考文獻

[1]宋華.物流供應鏈管理機制與發展[M]. 北京:經濟管理出版社,2002.

[2]劉順忠.數理統計理論方法應用和軟件計算[M]. 武漢:華中科技大學出版社,2005.

[3]崔廣賢.多供應商選擇的模糊聚類分析[J].中國儲運,2