關(guān)于會計計量問題的理論探討

2008-12-29 00:00:00曾小青吳志君

會計之友 2008年27期

[摘要]會計計量是會計系統(tǒng)的核心職能。本文研究了會計計量的涵義、要素以及會計計量模式選擇的影響因素,并介紹了FASB與IASB的最新研究成果,以為我國會計準則的制定及修訂提供一定的參考與借鑒。

[關(guān)鍵詞]會計計量; 計量屬性; 計量單位

一、會計計量的涵義

會計計量是會計系統(tǒng)的核心職能。所謂“計量”,就是“根據(jù)特定的規(guī)則把數(shù)額分配給物體或事項”的活動(葛家澍、林志軍,1990)。美國會計學(xué)家井尻雄士在其《會計計量理論》一書中認為:“會計計量就是以數(shù)量關(guān)系來確定物品或事項之間的內(nèi)在數(shù)量關(guān)系,而把數(shù)據(jù)額分配于具體事項的過程”。FASB在《關(guān)于編制和提供財務(wù)報表的框架》中提出“計量是指為了在資產(chǎn)負債表和收益表中確認和計列財務(wù)報表而確定其金額的過程。這一過程涉及具體的計量基礎(chǔ)。”上述定義雖然在文字表述方面存在一定的差異,但從本質(zhì)上來說。它們存在以下的共同點:

一是會計計量最終是為會計報告服務(wù)的,其真正目的則是達到為會計目標服務(wù)的目的。因此,會計計量原則、方法、模式的選擇要服務(wù)于會計目標。正如APB在其1970年的第四號公報中所述:“會計功能在于提供有關(guān)經(jīng)濟主體的數(shù)量信息,主要是財務(wù)性質(zhì)。以便作出經(jīng)濟殊策。”

二是會計計量中,貨幣單位并不是惟一的計量單位。嚴格來說,會計計量包括使用價值和貨幣計價兩個方面。使用價值定量是會計計量的最基礎(chǔ)方面,如某資產(chǎn)的容器體積這個數(shù)字。貨幣計量,以適當(dāng)?shù)呢泿懦叨葘⑺_定的使用價值計量以一定的貨幣數(shù)額表現(xiàn)出來。它體現(xiàn)了現(xiàn)代會計要求能綜合、全面、系統(tǒng)地反映計量客體。

二、會計計量的要素

一項完整的計量活動通常包括:選擇衡量標準或?qū)傩?即計量尺度),如公斤、米、英尺等;確定計量規(guī)則,如計量時按何種方式確定與分配數(shù)量。參照標準是什么;分配具體數(shù)量,即涉及計量對象、計量屬性和計量單位問題。其中,計量對象是指被計量的客體,具體到會計要素上。就是資產(chǎn)、負債、收入、費用等。計量屬性是指被計量客體的特性或外在表現(xiàn)形式。我國會計準則中規(guī)定的會計計量屬性包括歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值5種。美國FASB在其發(fā)布的第5號概念公告《企業(yè)財務(wù)報表要素的確認和計量》中概括了5種普遍認可的計量屬性——歷史成本、現(xiàn)行成本、現(xiàn)行市價、可變現(xiàn)凈值、未來現(xiàn)金流量現(xiàn)值(或貼現(xiàn)值)。FASB在第7號概念公告中又增加了公允價值與現(xiàn)值的概念,并認為現(xiàn)值是一個分配方法。通過現(xiàn)值計算是為了探求公允價值。國際會計準則委員會在《關(guān)于編制和呈報財務(wù)報表的結(jié)構(gòu)體系》中。從三個方面論述計量屬性:一是若干不同的計量屬性可以被不同程度地加以使用。這些計量屬性有歷史成本、現(xiàn)行成本、可實現(xiàn)凈值和折現(xiàn)價值。二是對計量屬性和資本保全概念的選擇,將決定在編制財務(wù)報表中會計模式的使用。實物資本保全概念要求以現(xiàn)行成本為計量屬性,而財務(wù)資本保全概念并不要求使用特定的計量屬性。三是歷史成本在編制財務(wù)報表時經(jīng)常用到,也可以配合其他屬性一起使用。計量單位指不同會計計量標準所運用的各種量度單位。可選擇的量度單位有兩種,一是名義貨幣量度單位,二是不變購買力貨幣單位。

三、會計計量模式選擇的影響因素

按照瓦茨和齊默爾曼(Watts and Zimmerman,1979)的觀點。理論只不過是為行動提供一種“行為正當(dāng)”的借口。行動背后的動機是利益,而各個利益團體的利益關(guān)系又不是一致的。這就注定理論的多樣性及在利益團體壓力前的軟弱無助。不同的計量模式得出的會計信息可能存在較大差別,使得計量模式的選擇不可避免地帶有利益傾向。會計計量模式選擇的影響因素包括下面三個方面的內(nèi)容:

(一)經(jīng)濟利益因素

由于會計信息不是抽象的數(shù)字。代表著一定的經(jīng)濟利益關(guān)系。并且,會計信息一旦公開披露,還會直接或間接地造成具有經(jīng)濟后果的影響。因此,各利益集團為了自身的經(jīng)濟利益,必然會通過各種方式,直接或間接地影響以至于干預(yù)會計準則的制定過程,進而影響會計計量方法的選擇。美國在會計準則的制訂過程中,就不斷受到各種利益集團的干預(yù)。如最早的會計準則制訂機構(gòu)“會計程序委員會”(CAP)和后來的“會計原則委員會’’(APB)之所以被取代,除他們未能在準則的基礎(chǔ)理論方面有所進展,從而引起會計界的不滿外,一個重要原因是他們在制訂準則的過程中,受到一些具有重大影響力的利益集團的牽制和干預(yù)。美國FASB在制訂關(guān)于股權(quán)報酬(stock basedcompensation)的會計準則過程中。同樣受到來自企業(yè)界的壓力。

(二)政治因素

政治與經(jīng)濟在很多情況下是結(jié)合在一起的,其對社會的影響可以說是無處不在。每一個國家會計準則的制訂,都必然受到政治當(dāng)局的干預(yù)。例如,20世紀60年代美國國會對APBONo.2中只允許用“遞延法”處理投資貸項進行了干預(yù)。迫使APB后來發(fā)布APBO No.4以取代APBO No.2,允許企業(yè)同時在“遞延法”和“流盡法”中進行選擇,用以處理投資貸項。

(三)環(huán)境因素

一般來說,無論采取什么計量屬性。都要以能符合經(jīng)濟環(huán)境的規(guī)定性為其基本前提。因此,特定的經(jīng)濟環(huán)境。對會計計量方法的選擇有著重要的影響。例如在物價穩(wěn)定的經(jīng)濟環(huán)境中。通常采用歷史成本計量,并以名義貨幣作為計量單位;而在物價波動比較頻繁的情況下。則比較偏向采用現(xiàn)值(市價)計量,如發(fā)生通貨膨脹的情況,計量單位則采用不變購買力貨幣。

四、關(guān)于會計計量研究的最新進展

2002年9月,為了制定出一套“高質(zhì)量、協(xié)調(diào)一致的”會計準則,F(xiàn)ASB與IASB共同簽署了諾沃克協(xié)議。聲稱“雙方會盡最大努力,讓已有的財務(wù)報告準則實現(xiàn)協(xié)調(diào)一致。且在以后的合作項目中保持這種一致性”。2004年10月,F(xiàn)ASB與I—ASB決定在他們現(xiàn)有的概念框架的基礎(chǔ)上制定出一個更先進的共同的概念框架,并且將這個聯(lián)合項目分為8個部分:目標與質(zhì)量特征;要素與確認問題;計量問題;報告主體;列報與披露。包括財務(wù)報告邊界的問題;確定概念框架在GAAP中的目的與地位;非盈利部門的應(yīng)用問題;其他相關(guān)問題的處理。經(jīng)過雙方的共同努力,2006年7月,F(xiàn)ASB與IASB取得了初步的研究成果,發(fā)布了《財務(wù)報告概念框架:財務(wù)報告目標與決策有用的財務(wù)報告信息的質(zhì)量特征》(初步意見),該意見稿僅包括財務(wù)報告目標和信息質(zhì)量特征這兩部分。而未涉及會計計量問題。

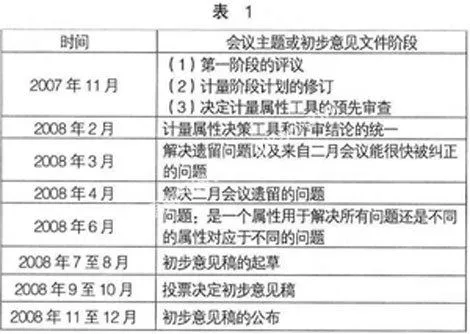

關(guān)于會計計量的理論目前還處于討論研究階段,沒有形成最終的初步意見稿。該項目的目標是形成專門的計量概念、原則和術(shù)語。FASB與IASB將計量項目的研究分為三個階段:一是列出并定義一系列可以作為財務(wù)報表項目計量基礎(chǔ)的備選計量屬性;二是評議第一階段提出的備選計量屬性;三是從第一、二階段的研究中歸納總結(jié)出概念性結(jié)論,并應(yīng)用于實際問題中。該項目具體的時間計劃如表1:

FASB與IASB已經(jīng)明確,在第一階段主要解決以下五個問題:一是備選的計量屬性應(yīng)包括哪些。委員會列出了九個計量屬性,即過去流入價格、過去流出價格、修正的歷史價值、現(xiàn)在流入價格、現(xiàn)在流出價格、現(xiàn)在平均價格、使用價值、未來流入價格和未來流出價格。二是如何定義這些備選計量屬性。委員會一致通過給每一計量屬性提供兩種定義。一個定義是從資產(chǎn)的角度,另一個是從負債的角度進行定義。接下來的工作主要集中于流入、流出價格的確定,而不考慮具體的計量方法。三是確定這些計量基礎(chǔ)的基本性質(zhì)是什么。委員會的結(jié)論是多數(shù)備選計量屬性都是價格或價值,每一屬性提供的主要是關(guān)于特定時間段的信息。四是明確這些計量屬性是否既適合資產(chǎn)也適合負債。委員會的結(jié)論是它們既適合資產(chǎn)也適合負債。五是每一個備選計量屬性是否都必須經(jīng)過第二階段的評議,委員會不同意所有的計量屬性都必須在第一階段得到確認后再進行評議,他們對一些備選計量屬性的評議在第一階段考慮以前就進行了。

目前。FASB與IASB正在進行第二階段的工作。但還沒有得出一致的結(jié)論。為了更好地評議上述九個備選計量屬性,委員會采用的方法主要是將九個備選計量屬性分成了四組:過去和現(xiàn)在的價格(即過去流入價格、過去流出價格、現(xiàn)在流入價格和現(xiàn)在流出價格);修正的過去價值(包括價值的變動);其他現(xiàn)行計量屬性(即現(xiàn)在平均價格和使用價值);未來的計量屬性(即未來流入價格和未來流出價格)。然后對每一個組按照標準——真實特性(real attribute)、現(xiàn)在的性質(zhì)(present at-tribute)和可觀察的特性(observable attribute)進行評議(每一項資產(chǎn)、負債可取的計量基礎(chǔ)是該項資產(chǎn)、負債的真實特性、現(xiàn)在的性質(zhì)和顯著的特性)。

雖然目前關(guān)于會計計量的研究。FASB與IASB還沒有形成最終的意見稿,但通過第一階段的工作。已經(jīng)基本解決了“計量屬性”這個重大的問題。后面的工作可以在此基礎(chǔ)上順利地開展,并最終頒布結(jié)論一致的初步意見稿。可以預(yù)見的是,在未來相當(dāng)一段時間內(nèi),關(guān)于會計計量屬性的探討將成為國內(nèi)外會計學(xué)術(shù)界和實務(wù)界共同關(guān)注的熱點問題之一。將對會計準則的制定及修訂產(chǎn)生深遠的影