資產減值會計核算面面觀

2008-12-29 00:00:00谷亞芹

會計之友 2008年16期

【摘 要】 2006年頒布實施的新企業會計準則體系中,規范資產減值的準則不僅僅包括《資產減值》準則,而且包括其他八個涉及資產減值問題的會計準則,《資產減值》準則雖對大多數非流動資產的減值進行了規范,但并未對所有的資產減值進行規范,仍有一定的局限性。有鑒于此,本文從資產減值應計提的減值準備項目、計提范圍、適用準則、計提方法和賬務處理五個方面對所有資產的減值進行了歸納總結,以便于更好地學習和理解資產減值的會計核算。

【關鍵詞】 資產減值; 會計核算; 非流動流產; 所有資產

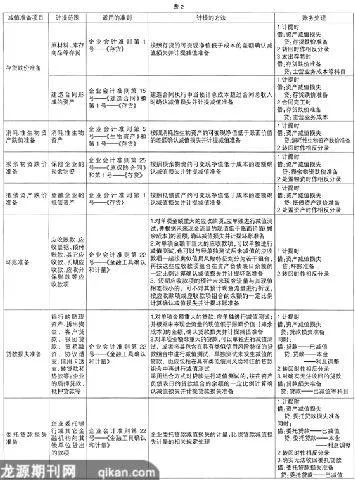

2006年頒布實施的企業新企業會計準則體系中,對資產減值進行規范的準則不僅僅包括《資產減值》準則,而且包括其他許多涉及資產減值的會計準則,如:《存貨》、《生物資產》、《投資性房地產》、《金融工具確認和計量》、《石油天然氣開采》等準則,涉及的會計準則多達九個。新企業會計準則規范明確規定除個別資產不計提減值準備(如公益性生物資產、采用公允價值模式進行后續計量的投資性房地產、以公允價值計量且其變動計入當期損益的金融資產等)之外,把資產減值準備的計提范圍擴大到了所有的資產。《資產減值》準則雖對大多數非流動資產的減值進行了規范,但未對所有資產的減值進行規范,筆者認為它仍存在一定的局限性。有鑒于此,本文從資產的減值準備項目、計提范圍、適用準則、計提方法和賬務處理四個方面對所有資產的減值進行了歸納總結,具體內容見表1、表2和表3(表1、表2見后頁),以便于更好地學習和理解資產減值的會計核算。

【主要參考文獻】

[1] 中華人民共和國財政部制定.《企業會計準則2006》.經濟科學出版社,2006年2月(第一版).

[2] 中華人民共和國財政部制定.《企業會計準則——應用指南2006》.中國財政經濟出版社,2006年11月(第一版).