新會(huì)計(jì)準(zhǔn)則下上市公司認(rèn)股權(quán)證工具的會(huì)計(jì)規(guī)范探析

2008-12-29 00:00:00陳遠(yuǎn)志

會(huì)計(jì)之友 2008年12期

摘 要 我國(guó)新會(huì)計(jì)準(zhǔn)則在要求上市公司對(duì)其衍生金融交易表內(nèi)列報(bào)的同時(shí)卻缺乏對(duì)認(rèn)股權(quán)證工具會(huì)計(jì)規(guī)范的明確規(guī)定本文主要基于新規(guī)范的核心要義,借鑒國(guó)際會(huì)計(jì)準(zhǔn)則中的相關(guān)規(guī)定,結(jié)合我國(guó)的實(shí)際情況,針對(duì)目前股權(quán)分置改革過程所產(chǎn)生的認(rèn)股權(quán)會(huì)計(jì)處理問題進(jìn)行初步探討。

關(guān)鍵詞 新會(huì)計(jì)準(zhǔn)則;公允價(jià)值;表內(nèi)列報(bào);認(rèn)股權(quán)證

一、引言

按照財(cái)政部分別于2005及2006年頒布的《金融工具確認(rèn)和計(jì)量暫行規(guī)定(試行)》及新《企業(yè)會(huì)計(jì)準(zhǔn)則》的規(guī)定。我國(guó)的上市銀行、擬上市銀行以及上市公司需要分別于2006年1月1日以及2007年1月1日起將衍生金融交易全面納入表內(nèi)列報(bào)。這兩項(xiàng)規(guī)定中關(guān)于衍生金融工具表內(nèi)列報(bào)的相關(guān)規(guī)定構(gòu)成了目前我國(guó)衍生金融工具會(huì)計(jì)規(guī)范的基礎(chǔ)。與此同時(shí),開始于2005年5月的我國(guó)上市公司股權(quán)分置改革產(chǎn)生了大量作為獲得流動(dòng)性對(duì)價(jià)的認(rèn)股權(quán)證,然而我國(guó)新的衍生交易會(huì)計(jì)規(guī)范卻缺乏對(duì)于認(rèn)股權(quán)證工具會(huì)計(jì)處理規(guī)范的明確規(guī)定。鑒于此,本文擬在分析新會(huì)計(jì)準(zhǔn)則的核心要義以及其中關(guān)于可轉(zhuǎn)債及經(jīng)理股票期權(quán)工具等期權(quán)類衍生金融工具會(huì)計(jì)處理規(guī)定的基礎(chǔ)上,深入探討我國(guó)股權(quán)分置改革所產(chǎn)生的認(rèn)股權(quán)證工具的會(huì)計(jì)處理規(guī)范,進(jìn)而歸結(jié)出新會(huì)計(jì)準(zhǔn)則下我國(guó)期權(quán)類衍生金融工具會(huì)計(jì)處理規(guī)范的若干操作細(xì)則。

二、新會(huì)計(jì)準(zhǔn)則下我國(guó)衍生工具會(huì)計(jì)規(guī)范的核心要義

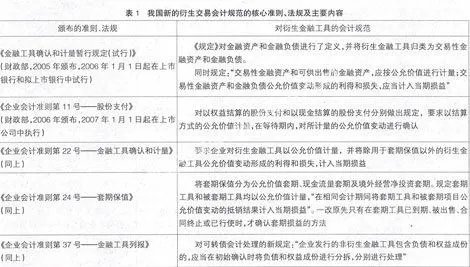

長(zhǎng)期以來,我國(guó)缺乏關(guān)于衍生金融工具確認(rèn)、計(jì)量與報(bào)告的系統(tǒng)規(guī)范。直到2005年,我國(guó)才開始頒布一系列新的會(huì)計(jì)準(zhǔn)則,對(duì)套期會(huì)計(jì)及上市公司衍生金融工具的會(huì)計(jì)處理進(jìn)行規(guī)范。表1簡(jiǎn)要地歸納了新規(guī)范關(guān)于我國(guó)衍生金融工具會(huì)計(jì)處理的主要規(guī)定。

表1從總體上反映出新規(guī)范的核心要義,即參照國(guó)際會(huì)計(jì)準(zhǔn)則。將衍生金融產(chǎn)品在表內(nèi)進(jìn)行確認(rèn),并在當(dāng)期損益中確認(rèn)其公允價(jià)值的變化。具體來看,在衍生金融工具會(huì)計(jì)處理方面。新規(guī)范對(duì)于套期會(huì)計(jì)的規(guī)定較為具體和明確,但就期權(quán)類衍生金融工具的會(huì)計(jì)處理而言,除可轉(zhuǎn)換證券外。其他期權(quán)類工具的會(huì)計(jì)處理規(guī)范則相對(duì)模糊和不夠明確,而對(duì)于認(rèn)股權(quán)證會(huì)計(jì)處理和信息披露的相關(guān)規(guī)定更是幾乎空白,對(duì)其開展進(jìn)一步的探討顯得尤為必要。

就我國(guó)上市公司衍生金融工具的會(huì)計(jì)處理和披露現(xiàn)狀而言,從2005年以前以及新規(guī)范實(shí)施前期的情況來看。總體上較為混亂,缺乏統(tǒng)一的規(guī)范,金融期權(quán)類衍生工具的狀況更是如此。因此,雖然我國(guó)新的有關(guān)衍生金融工具的會(huì)計(jì)法規(guī)及新《企業(yè)會(huì)計(jì)準(zhǔn)則》對(duì)金融資產(chǎn)及金融負(fù)債的定義、公允價(jià)值的確定、主要衍生金融工具的確認(rèn)和計(jì)量等問題都作出了規(guī)定和闡述。但是,對(duì)于主要的期權(quán)類衍生金融工具,尤其是認(rèn)股權(quán)證類衍生工具的會(huì)計(jì)處理規(guī)范及其實(shí)施細(xì)則仍需作進(jìn)一步的深入探討。

三、股權(quán)分置改革產(chǎn)生的認(rèn)股權(quán)證會(huì)計(jì)處理初探

(一)新會(huì)計(jì)準(zhǔn)則下可轉(zhuǎn)換債券及經(jīng)理股票期權(quán)的會(huì)計(jì)處理規(guī)范及啟示

依照我國(guó)新的衍生交易會(huì)計(jì)規(guī)范的核心要義(參見表1),新會(huì)計(jì)準(zhǔn)則提出了與以往不同的可轉(zhuǎn)換債券以及高管股票期權(quán)的會(huì)計(jì)處理方案,即:可轉(zhuǎn)換債券在初始確認(rèn)時(shí)就將債務(wù)部分與權(quán)益部分分拆,股票期權(quán)在授予日即對(duì)以公允價(jià)值法確定的補(bǔ)償費(fèi)用加以確認(rèn)。這兩類期權(quán)類衍生金融工具的會(huì)計(jì)處理新規(guī)則共同體現(xiàn)了新規(guī)范的核心要義,即主要參照國(guó)際會(huì)計(jì)準(zhǔn)則,將衍生金融產(chǎn)品在表內(nèi)進(jìn)行確認(rèn),而且在當(dāng)期損益中確認(rèn)其公允價(jià)值的變化。這對(duì)于探討我國(guó)股權(quán)分置改革所產(chǎn)生的認(rèn)股權(quán)證類衍生工具的會(huì)計(jì)處理規(guī)范具有重要的啟示作用。

(二)股權(quán)分置改革產(chǎn)生的認(rèn)股權(quán)證會(huì)計(jì)處理初探

開始于2005年5月的我國(guó)股權(quán)分置改革使得認(rèn)股權(quán)證作為一種非流通股股東向流通股股東支付對(duì)價(jià)的方式又重新出現(xiàn)在我國(guó)證券市場(chǎng)中,認(rèn)股權(quán)證是標(biāo)的證券發(fā)行人或其以外的第三人發(fā)行的,約定持有人在規(guī)定期間內(nèi)或特定到期日,有權(quán)按約定價(jià)格向發(fā)行人購買標(biāo)的證券的有價(jià)證券。從本質(zhì)上來說,它實(shí)際上是一種看漲期權(quán),賦予持有人以約定價(jià)格購買某種證券的權(quán)利。

總體而言,我國(guó)的認(rèn)股權(quán)證是為了適應(yīng)股權(quán)分置改革的特定需要而產(chǎn)生的。作為非流通股股東為了獲取流通權(quán)而支付對(duì)價(jià)的一種方式,它與國(guó)際上通行的以通過增發(fā)、回購等方式形成的留存股票為標(biāo)的的權(quán)證具有明顯的差異。國(guó)際上是由公司全體股東共同承擔(dān)的,而我國(guó)目前是由某類股東或某一特定股東來承擔(dān)的,因此,在會(huì)計(jì)處理上與國(guó)際規(guī)范的會(huì)計(jì)處理方法存在區(qū)別。

在我國(guó)股權(quán)分置過程中發(fā)行認(rèn)股權(quán)證有贈(zèng)送和發(fā)售兩種方式,在這兩種方式下對(duì)認(rèn)股權(quán)證的會(huì)計(jì)處理略有不同。

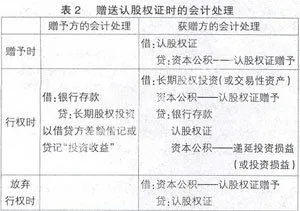

1.認(rèn)購權(quán)證持有人通過贈(zèng)予方式獲得權(quán)證。

具體的會(huì)計(jì)處理如表2所示:

以上會(huì)計(jì)處理中需要特別注意以下幾點(diǎn):

(1)在贈(zèng)送認(rèn)股權(quán)證時(shí),對(duì)贈(zèng)送人而言并不影響其凈資產(chǎn)的賬面價(jià)值,也不產(chǎn)生現(xiàn)實(shí)的損益。只不過應(yīng)劃出相應(yīng)的股份作為對(duì)持有人行權(quán)時(shí)的股權(quán)保證,所以無需做會(huì)計(jì)處理。但要在備查登記簿中記錄;而對(duì)于受贈(zèng)人而言。的確獲得了一項(xiàng)權(quán)利。因此應(yīng)確認(rèn)為一項(xiàng)資產(chǎn)。至于認(rèn)股權(quán)證公允價(jià)值的確定,可以參考市場(chǎng)上同類權(quán)證的價(jià)值。也可以通過計(jì)量模型進(jìn)行估值。

(2)在行權(quán)時(shí),贈(zèng)予方貸方所記錄的是“長(zhǎng)期股權(quán)投資”的賬面價(jià)值;而獲贈(zèng)方借記“長(zhǎng)期股權(quán)投資”或“交易性資產(chǎn)”時(shí),應(yīng)以股票的市價(jià)記錄。因?yàn)榇藭r(shí)股票已經(jīng)轉(zhuǎn)為流通股。同時(shí),對(duì)這部分投資要以公允價(jià)值進(jìn)行計(jì)量。如果是戰(zhàn)略性投資。則應(yīng)歸入可供出售資產(chǎn)當(dāng)中,股票市價(jià)變動(dòng)所形成的損益在資本公積中遞延;如果是短期投資,則歸入交易性資產(chǎn),損益直接在當(dāng)期確認(rèn)。

(3)若獲贈(zèng)人放棄行權(quán),則贈(zèng)予人直接獲得流通權(quán)。在備查登記簿中注銷認(rèn)股權(quán)證的相關(guān)記錄,且自此以后對(duì)于“長(zhǎng)期股權(quán)投資”要以公允價(jià)值記錄,其公允價(jià)值的變動(dòng)通過“資本公積”反映。

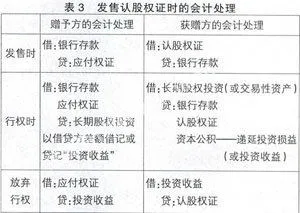

2.通過出售方式發(fā)行認(rèn)股權(quán)證。

與贈(zèng)送權(quán)證不同,發(fā)售時(shí),發(fā)行方要將認(rèn)股權(quán)證確認(rèn)為一項(xiàng)負(fù)債,在持有人行權(quán)時(shí),再將“認(rèn)股權(quán)證”與收到的行權(quán)款一起抵減“長(zhǎng)期股權(quán)投資”的賬面價(jià)值。差額借記或貸記“投資收益”。

具體會(huì)計(jì)處理可如表3所示進(jìn)行:

四、結(jié)論與啟示

本文基于我國(guó)的衍生金融工具會(huì)計(jì)新規(guī)范的核心要義,對(duì)我國(guó)股權(quán)分置改革過程所產(chǎn)生的認(rèn)股權(quán)證的會(huì)計(jì)處理分別不同情形進(jìn)行了具體探討。這一探討對(duì)于總結(jié)我國(guó)新的衍生金融工具會(huì)計(jì)規(guī)范關(guān)于期權(quán)類衍生工具一般性會(huì)計(jì)處理規(guī)則具有重要的啟示性。歸總起來,新規(guī)范對(duì)于金融期權(quán)類衍生工具的表內(nèi)列報(bào)要求強(qiáng)調(diào)套期和非套期性衍生工具的不同會(huì)計(jì)處理規(guī)則,并需要根據(jù)其應(yīng)用目的(套期保值或杠桿投機(jī)目的)的不同進(jìn)行相應(yīng)的會(huì)計(jì)處理;

一是對(duì)于公允價(jià)值套期,初始確認(rèn)時(shí)應(yīng)分別確認(rèn)內(nèi)在價(jià)值和時(shí)間價(jià)值;權(quán)利金市價(jià)的變動(dòng)。包括內(nèi)在價(jià)值的變動(dòng)和時(shí)間價(jià)值的變動(dòng)形成的損益應(yīng)計(jì)入當(dāng)期凈損益;被保值項(xiàng)目由于特定風(fēng)險(xiǎn)形成的利得或損失,應(yīng)調(diào)整被保值項(xiàng)目的賬面金額,并立即確認(rèn)為當(dāng)期損益。

二是對(duì)于現(xiàn)金流量套期,同樣應(yīng)對(duì)內(nèi)在價(jià)值和時(shí)間價(jià)值分別加以確認(rèn),但只將內(nèi)在價(jià)值變動(dòng)造成的利得或損失通