捐贈與日本私立大學(xué)的經(jīng)營管理

2008-12-29 00:00:00王幡劉在良

世界教育信息 2008年10期

[摘 要] 捐贈資金曾經(jīng)是日本私立大學(xué)的一個重要收入來源。今天日本整個高等教育的形勢越來越嚴峻,因此,私立大學(xué)更加重視募捐活動,并將募捐與其經(jīng)營管理緊密相連。

[關(guān)鍵詞] 捐贈 私立大學(xué) 經(jīng)營管理

1992年,日本高等教育適齡人口達到了高峰,隨后逐年減少,就學(xué)人口的減少使日本整個高等教育的形勢越來越嚴峻,一些私立大學(xué)的財務(wù)問題也日益突出。在此背景下,很多私立大學(xué)更加努力地開拓籌資渠道,爭取實現(xiàn)資金來源的多元化,希望通過多渠道籌資來彌補由于生源減少而帶來的學(xué)費收入減少的問題。捐贈資金曾經(jīng)是日本私立大學(xué)的一個重要收入來源,但是有一個時期出現(xiàn)了大幅度的縮減。如今很多私立大學(xué),甚至國立大學(xué)又開始重視捐贈資金,并采取了一系列的措施爭取捐贈。

一、捐贈與日本私立大學(xué)的收入

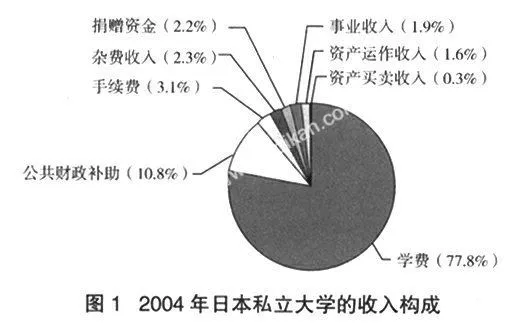

日本私立大學(xué)的主要收入來源有:學(xué)生交納的學(xué)費、公共財政補助、手續(xù)費、捐贈、資產(chǎn)運作收入、事業(yè)收入等。1978~2004年的26年間,學(xué)生交納的學(xué)費一直是日本私立大學(xué)最大的收入來源,且一直處于上升的狀態(tài)。如,1978年,學(xué)費收入占總收入的63.6%,2004年則發(fā)展成占總收入的77.8%。處于第二位的公共財政補助呈下降趨勢,從1978年占總收入的21.2%,下降為2004年占總收入的10.8%。

從圖1可以看出,2004年日本私立大學(xué)的第三大收入來源是手續(xù)費,占總收入的3.1%。接下來依次是,雜費收入占2.3%,捐贈資金占2.2%,事業(yè)收入占1.9%,資產(chǎn)運作收入占1.6%,資產(chǎn)買賣收入占0.3%。其中,捐贈收入的排名比較靠后。事實上,1978年,在所有的收入中,捐贈收入處于第3位,但是2004年則下降到了第5位,且占私立大學(xué)總收入的比例也很低。1978年,大學(xué)法人①(注: 在日本,大學(xué)法人是指不僅設(shè)置私立大學(xué),還設(shè)置了私立短期大學(xué)或附屬中小學(xué)等的法人。)共獲得的捐贈金額約900億日元,隨后有所增加,最高的時候達到1 400億日元,但是近年下降到1 000億日元左右。

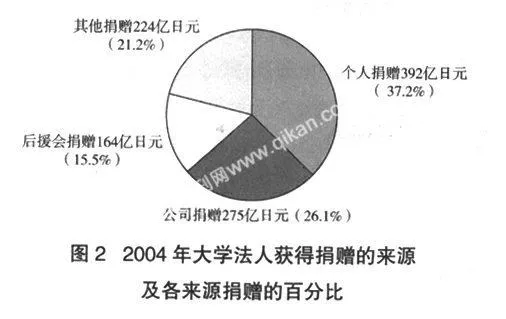

在日本,捐贈分為一般捐贈和特別捐贈。一般捐贈是指沒有指定用途的捐贈。特別捐贈是指有指定用途的捐贈,如用于教學(xué)科研、獎勵學(xué)生等。2004年,大學(xué)法人獲得的捐贈資金的來源如圖2所示。在大學(xué)法人獲得的捐贈中,個人捐贈392億日元,占捐贈總數(shù)的37.2%;公司捐贈275億日元,占捐贈總數(shù)的26.1%;后援會捐贈164億日元,占捐贈總數(shù)的15.5%;其他渠道的捐贈金額是224億日元,占捐贈總數(shù)的21.2%。②(注:西井泰彥.私立大學(xué)財政と寄付金.IDE——現(xiàn)代の高等教育,2006(10):16~22)

長期以來,捐贈資金在日本私立大學(xué)的收入中占有一定的比例,而且處于不斷的變化之中。無論是捐贈資金的用途還是其來源,都是比較多樣的。可以說,日本具有一定的捐贈文化,開展募捐活動具有一定的基礎(chǔ),而且在稅收方面,日本也實施了一些關(guān)于捐贈的優(yōu)惠政策。

二、捐贈優(yōu)惠政策的演變

日本關(guān)于捐贈的優(yōu)惠政策,對國立大學(xué)和私立大學(xué)有所不同。同樣是國立大學(xué),實施法人化前后的政策也有差別。

首先,關(guān)于國立大學(xué)的相關(guān)政策,實施法人化以前的國立大學(xué)是國家設(shè)立并管理的高等教育機構(gòu),因此《會計法》等相關(guān)法律法規(guī)適用于當時的國立大學(xué)。根據(jù)相關(guān)規(guī)定,對國立大學(xué)實施的捐贈,大學(xué)自身無權(quán)直接接受、管理并使用,所有的捐贈必須統(tǒng)一納入國庫后再分配使用。國家對于納入國庫的捐贈資金不是根據(jù)捐贈者的意向來進行分配使用的,而是根據(jù)自己的主觀意志進行分配。這在一定程度上影響了捐贈者的積極性,因此,長期以來,國立大學(xué)獲得的捐贈并不多。在稅收方面,當捐贈者為個人的時候,需要從所得中扣除捐贈金額后再計算個人應(yīng)該繳納的所得稅;當捐贈者為法人的時候,全部捐贈金額都可以作為虧損資金③(注: 虧損資金,日語稱為“損金”,是與“益金”相對應(yīng)的用語。)計算,然后根據(jù)剩下的所得額計算應(yīng)上繳的所得稅。

隨著法人化的實施,各個國立大學(xué)不再是國家機關(guān),而是變成了具有獨立法人資格的主體。關(guān)于捐贈,法人化以前實施的先納入國庫再進行處理的制度也不存在了。取而代之的是,各個大學(xué)可以根據(jù)捐贈者的意向,自主決定是否接受捐贈資金,并自主安排其用途。因此,實施法人化以后的國立大學(xué)由原來的被動接受捐贈,逐步轉(zhuǎn)變?yōu)橹鲃訝幦【栀洠⒉扇×艘幌盗邢嚓P(guān)的措施。關(guān)于捐贈稅收的問題,基本上與實施法人化以前的優(yōu)惠政策一樣,但是,對技術(shù)轉(zhuǎn)讓機構(gòu)④(注: 根據(jù)《大學(xué)等技術(shù)轉(zhuǎn)讓促進法》(1998年)的相關(guān)規(guī)定,設(shè)置技術(shù)轉(zhuǎn)讓機構(gòu)(Technology Licensing Organization,簡稱TLO),其任務(wù)是推動大學(xué)科研成果的轉(zhuǎn)化。)實施捐贈的稅收優(yōu)惠政策則有所不同。

其次,日本對私立大學(xué)實施捐贈的優(yōu)惠政策。關(guān)于對私立大學(xué)實施的捐贈,最初并沒有優(yōu)惠政策,通過很多人的不斷努力,才慢慢形成了如今的稅收優(yōu)惠政策。優(yōu)惠政策的基本情況如下:當捐贈者是個人的時候,如果是對持有“特定公益增進法人”①(注: 日本文部科學(xué)大臣管理660個學(xué)校法人,其中,持有“特定公益增進法人”證明書的學(xué)校法人是491個。)證明書的學(xué)校法人(私立大學(xué))實行捐贈的話,上繳所得稅的計算方法是,先從捐贈金額中扣除5 000日元,再將已經(jīng)減去了5 000日元后的捐贈金從所得中扣除②(注:關(guān)于個人進行捐贈有一個上限規(guī)定,捐贈資金不能超過個人所得的30%。該數(shù)字以前曾經(jīng)是25%,2005年開始調(diào)整為30%。另外,從前是從捐贈金中扣除10 000日元,從2006年開始改為扣除5 000日元。),然后以剩余的所得額為基數(shù)計算應(yīng)該繳納的個人所得稅。當捐贈者為法人,對學(xué)校法人直接實施捐贈的話,其捐贈金根據(jù)額度情況可以全部或部分作為虧損資金計算。另外,通過日本私立學(xué)校振興·共濟事業(yè)團對學(xué)校法人實施的捐贈,即“指定接受者捐贈金”③(注: “指定接受者捐贈金”在日語中稱為“受配者指定寄付金”制度,就是日本私立學(xué)校振興·共濟事業(yè)團先接受企業(yè)等的捐贈資金,然后根據(jù)捐贈單位的意向,將捐贈資金分配給其指定的學(xué)校法人的制度。),捐贈資金全部都可以作為虧損資金計算。

如上所述,個人捐贈者對學(xué)校法人(私立大學(xué))和國立大學(xué)法人進行捐贈時,享受同樣的優(yōu)惠政策。法人實施捐贈,特別是進行大額捐贈的時候,如果是對學(xué)校法人(私立大學(xué))實行捐贈就存在若干不利的因素。但是,如果采用“指定接受者捐贈金”方式的話,就可以享受更好的優(yōu)惠政策。④(注:佐藤學(xué)司.大學(xué)における寄付金政策(前引):12~15) “指定接受者捐贈金”制度的相關(guān)手續(xù),從2004年開始得到了一定程度的簡化,簡化后更加有利于對私立大學(xué)實行捐贈。之后,針對學(xué)校法人的該類捐贈確實有所增加。如除實物捐贈之外,全體學(xué)校法人接受的捐贈金額,2003年是108億日元,2004年是118億日元,2005年是145億日元,基本上是逐步增加的趨勢。⑤(注: 西井泰彥.私立大學(xué)財政と寄付金(前引):22~23)

由上可知,無論是對私立大學(xué)的捐贈還是對國立大學(xué)法人的捐贈,日本政府都實行了相關(guān)的稅收優(yōu)惠政策。盡管該政策依然處于需要不斷完善的過程之中,但是可以肯定,稅收方面的優(yōu)惠政策,對于學(xué)校法人(私立大學(xué))和國立大學(xué)法人獲得社會各界的捐贈發(fā)揮了積極的推動作用。

三、影響捐贈的因素

捐贈除了受稅收優(yōu)惠政策的影響外,還受另外一些因素的直接影響。第一,捐贈一般要受到社會經(jīng)濟發(fā)展狀況的影響。向企業(yè)募捐,一般會受到其效益的影響,在企業(yè)效益不太好的時候,募捐是比較困難的。日本私立大學(xué)所接受的捐贈,來自企業(yè)的比例很大,捐贈金的數(shù)額及比例往往與企業(yè)的市場效益直接相關(guān)。第二,私立大學(xué)的主要捐贈者是在校學(xué)生及學(xué)生家長、同窗會、后援會等。對于在校學(xué)生而言,學(xué)校要向他們收取學(xué)費、讓其購買學(xué)校債券等,那么向他們募捐就有一個重要的策略問題,就是必須選擇恰當?shù)臅r機。第三,私立大學(xué)的紀念活動。日本很多私立大學(xué)在進行建校周年紀念活動的時候,經(jīng)常開展一系列的募捐活動。通過募捐建設(shè)大型的標志性建筑物,不少私立大學(xué)都收到了很好的效果。第四,學(xué)校的建設(shè)發(fā)展,新建學(xué)校或新建學(xué)部的時候進行募捐容易得到支持,包括向地方政府爭取土地支援等一些實物捐贈。在1992年前后,一些新建的大學(xué)或?qū)W部都得到了大量的捐贈資金;一些地方政府還對公設(shè)民營的大學(xué)進行特別捐贈或?qū)嵨锞栀洠缇栀浶I峤ㄔO(shè)用土地。第五,學(xué)校對穩(wěn)定的捐贈資金的需求,為此學(xué)校必須確立持續(xù)有效的募捐戰(zhàn)略和募捐體系,這是十分重要的。⑥(注: 西井泰彥.私立大學(xué)財政と寄付金(前引):19~20)

由上可見,募捐活動會受到很多因素的影響,而且募捐活動也是很有技巧的,有些方面就屬于技術(shù)性的問題。當然,除了募捐技術(shù)之外,文化傳統(tǒng)也很重要。美國學(xué)者約翰斯通指出,根據(jù)美國