對SHIBOR有關(guān)問題的思考

2009-01-06 09:31:58姜林

金融經(jīng)濟 2009年8期

關(guān)鍵詞:利率

姜 林

一、Shibor:成為基準(zhǔn)利率的優(yōu)勢所在

(一)Shibor由貨幣市場資金供求所形成,市場相關(guān)性較高

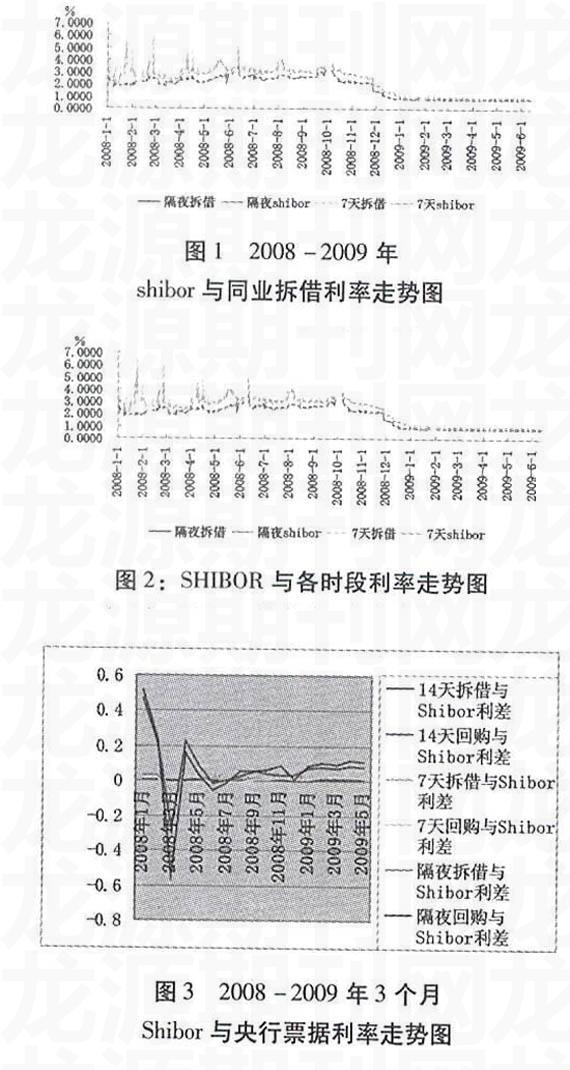

平心而論,當(dāng)前我們的Shibor還是能較好地反映市場不同期限的資金供求狀況。對貨幣市場各主體有效判斷供求和資金成本變動趨勢的把握也有一定的指導(dǎo)作用。Shibor運行兩年多來,與貨幣市場主要品種拆借及回購利率走勢高度正相關(guān),在貨幣市場短期資金融通中的基準(zhǔn)地位明顯。

(二)Shibor能較真實地反映資金成本

從Shibor的形成機制上看,接近于國際貨幣市場普遍被看作基準(zhǔn)利率的Libor。Shibor運行以來,推動了拆借市場、回購市場、利率衍生產(chǎn)品市場等的快速發(fā)展。各報價行可利用本身的做市地位,通過報價與交易的結(jié)合,在相當(dāng)大程度上推動拆借市場的發(fā)展,拆借交易量穩(wěn)步上升,與各時段利率高度相關(guān),貨幣市場與Shibor發(fā)展已形成了良性互動的格局。

(三)Shibor能較好反映市場利率預(yù)期

中長端Shibor能較好反映貸幣市場利率走勢預(yù)期。如:結(jié)合一年定期存款利率以及3個月期央行票據(jù)二級市場收益率走勢來看,3個月Shibor較好地反映了貨幣市場利率走勢的預(yù)期。同時,近兩年來央行的利率調(diào)整前,3個月Shibor均作為先行指標(biāo)提前反映了加息預(yù)期,并在調(diào)整后進行了進一步的修正。總體上,中長端Shibor綜合反映了目前的二元利率體系下市場對利率走勢的預(yù)期。

二、Shibor:不可能擺脫的體制性束縛

(一)微觀層面

1、以Shibor定價的金融產(chǎn)品較為缺乏

我國的金融市場尚處于發(fā)展的起步階段,產(chǎn)品種類和市場規(guī)模都處于較低水平,特別是債券市場和金融衍生品市場規(guī)模很小,不利于Shibor的培育和發(fā)展。

2、商業(yè)銀行內(nèi)部轉(zhuǎn)移定價權(quán)限約束,削弱7 Shibor的輻射功效

在商業(yè)銀行現(xiàn)行內(nèi)部轉(zhuǎn)移定價普遍采用集中統(tǒng)一管理方式,定價管理權(quán)限基本上集中在總行、省級分行兩級,市縣級無定價權(quán)。這種產(chǎn)品定價管理權(quán)限上的約束,弱化了資金流動的區(qū)域性特征。加在一起體制的因素,價格波動彈性被限制在狹窄區(qū)域內(nèi),減弱了市場產(chǎn)品定價的輻射功效。

3、金融機構(gòu)自身差異,影響了Shibor定價的基準(zhǔn)性

在金融機構(gòu)構(gòu)成中,城商行、農(nóng)信社等地方牛小法人金融機構(gòu)處于弱勢地位,金融產(chǎn)品定價理念相對滯后,對產(chǎn)品定價以Shibor為基準(zhǔn)在認知上存在差異。加之地方性商業(yè)銀行金融產(chǎn)品定價主要參考白身綜合性經(jīng)營管理指標(biāo),處于同一城市的分支機構(gòu)定價基準(zhǔn)高度一致,Shlbor對地方金融機構(gòu)產(chǎn)品定價的指導(dǎo)性、基準(zhǔn)性還遠遠不夠。

(二)宏觀層面

1、利率雙軌制:無法回避的癥結(jié)

我國央行仍以調(diào)控存貸款基準(zhǔn)利率作為實施其利率政策的主要工具,限制了Shibor發(fā)揮在價格傳導(dǎo)機制中聯(lián)接央行和市場的作用,影響了Shibor定價的合理性

2、相關(guān)配套制度:尚在逐步建設(shè)中

國際上任何一個發(fā)達的金融市場的形成和發(fā)展,都必定有較為非常完善和成熟的金融體系、法律體系和監(jiān)管制度等基礎(chǔ)設(shè)施與之相適應(yīng)。當(dāng)前我國的金融市場開放程序并不深,在金融法律法規(guī)。監(jiān)管體系、信用評級體系,會計制度法規(guī)、中介機構(gòu)建設(shè)等方面尚處于起步階段,限制了Shibor進一步發(fā)揮作用。

三、Shibor:迎難而上,建設(shè)成中國的基準(zhǔn)利率

(一)加強Shibor定價能力建設(shè)

一是完善Shibor生成機制,提高其科學(xué)性。目前Shibor生成機制存在諸多不足,如取中間報價簡單算術(shù)平均的辦法未考慮到成交量的要求,對成交量大的銀行顯得不夠公平,甚至可能產(chǎn)生隨意報價行為。建議在報價時同時報出成交資金數(shù)量,并以此為權(quán)重,把所有報價銀行的報價加權(quán)平均生成Shibor,這樣更為科學(xué)。二是借鑒國外Libor定價經(jīng)驗,綜合考慮市場成交和內(nèi)部資金轉(zhuǎn)移定價等多種因素進行定價,吸收外匯市場、債券市場、存貸款市場等市場隱合的各類價格信息,豐富Shibor定價樣本點。三是在平衡報價銀行和拆借市場成員的權(quán)利和義務(wù)的前提下增加市場成員特別是報價銀行資格的“含金量”,以抑制現(xiàn)有報價行道德風(fēng)險,提高Shibor利率的市場公正性。

(二)完善Shibor的傳導(dǎo)機制

一是進一步發(fā)展貨幣市場,夯實Shi-bor形成基礎(chǔ)。如:發(fā)展貨幣市場交易品種,完善貨幣市場各子市場建設(shè);發(fā)展商業(yè)票據(jù)和短期融資券市場,鼓勵市場信譽好、資產(chǎn)規(guī)模大的企業(yè)發(fā)行商業(yè)票據(jù)和短期融資券;發(fā)展利率衍生品市場,如利率協(xié)議、利率互換、利率期貨和利率期權(quán)市場。二是完善交易機制,提高市場效率。如:發(fā)展貨幣市場經(jīng)紀(jì)中介,擴大賞幣市場入市主體;發(fā)展貨幣市場基金,打破普通投資者進入貨幣市場的壁壘;建立所有有價證券集中托管部門,促進貨幣市場各個子市場間的融合;完善銀行間市場成員間的授信制度建設(shè),提高拆借市場效率。擴大Shibor基準(zhǔn)在票據(jù)貼現(xiàn)、短期融資券、商業(yè)銀行內(nèi)部轉(zhuǎn)移定價、大額可轉(zhuǎn)讓定期存單、浮動利率債券、利率互換等定價中的應(yīng)用和推廣。

(三)改善Shibor的運行環(huán)境

一是建立激勵與約束相融合的管理制度,促進成員自律和金融創(chuàng)新。進一步完善拆借市場的激勵約束機制,如對報價質(zhì)量高信用好、交易活躍、內(nèi)控完善和勇于創(chuàng)新的成員在新業(yè)務(wù)開展、拆借限額與期限方面可以適當(dāng)放寬,二是加強我國信用體系建設(shè)。可以考慮引入資質(zhì)較好的外部評級機構(gòu)對市場主要參與者進行評級,作為商業(yè)銀行進行信用利差定價的參考。加強對銀行間市場參與機構(gòu)進行強制性信息披露要求,便于商業(yè)銀行在進行內(nèi)部評級時獲取有效信息。同時商業(yè)銀行在內(nèi)外部評級體系逐步健全的基礎(chǔ)上,完善授信機制,擴大相互授信額度,提高貨幣市場各子市場的交易活躍度。

四、Shibor的發(fā)展方向:Libor還是FFR

我們一直認為Shibor的發(fā)展方向就是成為中國的基準(zhǔn)利率,然而,業(yè)界也有學(xué)者撰文認為應(yīng)仿效美聯(lián)儲將Shibor納入央行調(diào)控的范疇。如:(1)“美聯(lián)儲通過瞄準(zhǔn)并設(shè)定同業(yè)拆借目標(biāo)利率就能直接影響商業(yè)銀行間的資金成本(即Libor),進而影響消費、投資和國民經(jīng)濟…其反復(fù)多次的操作…‘幫助央行執(zhí)行完成其既定的利率政策”(許杰,2007)。(2)“自1987年逐步轉(zhuǎn)向利率調(diào)控模式,并在1994年前后明確將聯(lián)邦基金利率作為中介目標(biāo)以來,美聯(lián)儲的貨幣政策取得了巨大成功。這種操作模式被經(jīng)濟學(xué)家泰勒(Taylor,1999)簡煉地歸納為‘泰勒規(guī)則(Taylor Rule):…這種政策操作模式,與我國貨幣政策的最終目標(biāo)具有異曲同工之妙”(魯政委,2007)。

縱觀教科書上的利率理論,無論是實際利率論、貨幣供求論抑或是可貸資金論,雖然從不同角度考察了左右利率的因素,但無疑都隱含一個主題:“利率是資金的價格”。從這個意義上說,根植于自主報價而形成的Shibor,是最能體現(xiàn)市場化行為的利率,而如果央行強行將市場化利率納入調(diào)控手段,無疑就是“價格管制”,顯然這是與Shibor的初衷背道而馳的。

無獨有偶,張五常教授也對聯(lián)儲的這套做法大加鞭韃。老先生在博客中寫道:“這些年美國聯(lián)儲用上調(diào)控利率的方法,基本上是價格管制…違反了價格浮動是引導(dǎo)資源使用最重要的功能…美國的次貸之災(zāi)的其中一個主要起因,是聯(lián)儲把利率轆上轆落…利息是提前消費或提前投資之價,利率應(yīng)由市場決定,央行不要管…市場的運作一般可靠,遠勝政府的左右”。

結(jié)論:Shibor屬于市場型利率范疇,生根在市場化的運行環(huán)境中,Shibor的未來發(fā)展方向是我國的Libor,中央銀行還是不要“調(diào)控”為好。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09