芻議期望審計(jì)差距

2009-01-06 09:31:58戴曉艷

金融經(jīng)濟(jì) 2009年8期

戴曉艷

一、期望差距的產(chǎn)生

審計(jì)期望差距表示審計(jì)人自己認(rèn)可的審計(jì)職責(zé)與社會公眾期望的審計(jì)職責(zé)之間存在距離。公眾從自身的信息需求出發(fā)認(rèn)為,審計(jì)界除了保證審計(jì)報告的真實(shí)合法,還必須保證財(cái)務(wù)報告的正確公允,披露所有重大差錯和舞弊,認(rèn)為審計(jì)報告應(yīng)承諾被審計(jì)單位的存續(xù)能力。而審計(jì)界則強(qiáng)調(diào)現(xiàn)代審計(jì)主要是對財(cái)務(wù)報告是否遵循公認(rèn)的會計(jì)準(zhǔn)則發(fā)表意見。由于經(jīng)濟(jì)、技術(shù)因素,抽查等審計(jì)方法的應(yīng)用必然導(dǎo)致有所遺漏,同時受審計(jì)能力的影響,查錯揭弊作為重新浮現(xiàn)的另一審計(jì)目標(biāo)不應(yīng)該要求審計(jì)人員保證能夠察覺和披露所有的差錯和舞弊。由此可見,社會公眾和職業(yè)界自身對審計(jì)的看法存在相當(dāng)大的分歧。具體地說。審計(jì)期望差距既包括由于審計(jì)能力不足而形成的差距,也包括由于公眾的認(rèn)識錯誤而形成的差距。

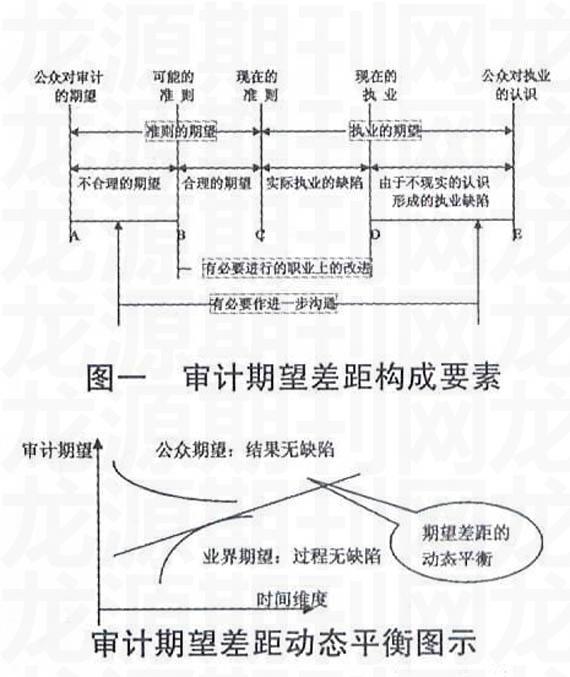

對期望差距的構(gòu)成要素,可以引用加拿大特許會計(jì)師協(xié)會1986年成立的麥克唐納委員會于1988年提交的研究報告圖來說明(如下圖所示):

縱軸A代表公眾對審計(jì)的期望,縱軸B代表審計(jì)人員理論上可能實(shí)現(xiàn)的期望水平。縱軸C代表現(xiàn)有的職業(yè)準(zhǔn)則要求實(shí)現(xiàn)的期望水平,縱軸D代表審計(jì)人員實(shí)際實(shí)現(xiàn)的期望水平,縱軸E代表公眾認(rèn)為目前審計(jì)人員實(shí)現(xiàn)的期望水平。各縱軸之間的距離代表期望差距的具體要素。從圖一中可以發(fā)現(xiàn),期望差距是公眾對審計(jì)的期望與公眾對日前審計(jì)執(zhí)業(yè)的認(rèn)識之間的差距,它具體包括AB、BC、CD、DE四段內(nèi)容。AB、DE可以理解為是公眾的過高期望和錯誤理解引起的,而BC、CD則是審計(jì)環(huán)境、審計(jì)能力限制引起的。

由上圖可知,審計(jì)期望差距包括四種要素,可以把它們歸結(jié)為公眾期望和業(yè)內(nèi)期望兩個方面,而公眾期望和業(yè)內(nèi)期望既相互聯(lián)系又相互制約,共同構(gòu)成特定的審計(jì)市場責(zé)任關(guān)系。在這個審計(jì)市場中,公眾期望是需求性的,是注冊會計(jì)師為之奮斗的最終目標(biāo),隨著公眾對注冊會計(jì)師行業(yè)了解的深入,公眾期望會緩慢下調(diào)。業(yè)界期望是約束性的,隨著審計(jì)技術(shù)的不斷發(fā)展,以及注冊會計(jì)師行業(yè)抗風(fēng)險能力的提高,這一期望會逐漸上升。這兩種趨勢使得審計(jì)期望差距有自發(fā)彌合的趨勢(見下圖)。但是這種趨勢是緩慢的,由于信息不對稱問題總存在于被審計(jì)單位、注冊會計(jì)師和委托者之間,審計(jì)期望差距不可能完全彌合。其不能彌合的原因有:

第一,公眾期望與業(yè)界期望有著不同的關(guān)注點(diǎn),公眾由于要依據(jù)審計(jì)結(jié)果做出有關(guān)判斷與決策,故其關(guān)注審計(jì)結(jié)果,期望審計(jì)結(jié)果無缺陷;而業(yè)界由于注重動態(tài)質(zhì)量控制,故其關(guān)注審計(jì)過程,期望審計(jì)過程無缺陷。這種情況就決定了兩種期望都包含了不合理的因素,如公眾總是期望審計(jì)報告能對會計(jì)信息的可信程度做出絕對保證,這是不現(xiàn)實(shí)的;業(yè)界總是期望審計(jì)活動沒有風(fēng)險,注冊會計(jì)師不承擔(dān)法律責(zé)任,這也是不可能的。

第二,兩種期望都包含不合理的成分。如果說這兩種期望所追求的無缺陷目標(biāo)是合理的話,那么,對各自所包含的其它一些內(nèi)容就不盡合理了,如公眾總是期望審計(jì)報告能對會計(jì)信息的可信程度做出絕對保證,這是不現(xiàn)實(shí)的;業(yè)界總是期望以較少的審計(jì)成本獲取滿意的審計(jì)效果,這也是一個矛盾。

第三,期望差距只能接近,不能彌合。審計(jì)期望差距是客觀地、永久地存在的,在某一特定歷史時段,這一差異可能趨于接近,之后又可能開始加大;但從總體上講,隨著公眾對注冊會計(jì)師的職責(zé)及審計(jì)目標(biāo)的逐步了解,公眾期望會緩慢下調(diào),隨著注冊會計(jì)師執(zhí)業(yè)水平的不斷提高,業(yè)界期望則逐漸上升。兩種期望的下調(diào)與上升使得審計(jì)期望差距漸進(jìn),但是,這種趨勢是一個緩慢的過程,而且只能接近,不能彌合。

二、期望差距存在的必然性

根據(jù)麥克唐納委員會研究報告圖,審計(jì)期望差距的存在有一定的必然性。

首先,由于公眾的期望是從自身的信息需求出發(fā),往往由于不了解審計(jì)業(yè)務(wù)的特性、內(nèi)在的固有風(fēng)險及所采用的方法而存在不合理期望,這部分表現(xiàn)為公眾的期望和現(xiàn)有綜合環(huán)境下可能達(dá)到的審計(jì)標(biāo)準(zhǔn)之間的差距,即AB段。其次,公眾對審計(jì)標(biāo)準(zhǔn)的期望有合理的部分,這部分雖然高于現(xiàn)有審計(jì)準(zhǔn)則代表的期望水平卻代表了公眾的需求,并且是現(xiàn)有條件下審計(jì)可以達(dá)到的標(biāo)準(zhǔn),這就是BC段。審計(jì)準(zhǔn)則向“可能的準(zhǔn)則”靠攏需要一段時間和一個過程,甚至是基礎(chǔ)上、理論上的突破,并且“舊的需求滿足了,新的需求又產(chǎn)生了”,因此,AC部分是一個動態(tài)過程,但AB與AC不可能完全重合。再次,由于審計(jì)方法的缺陷和審計(jì)人員職業(yè)道德和技能的欠缺,使得審計(jì)實(shí)務(wù)與專業(yè)標(biāo)準(zhǔn)要求的水平之間存在差距,也就是圖中CD部分。CD部分的縮小有待于審計(jì)職業(yè)界不斷提高職業(yè)道德水平和業(yè)務(wù)水平,采用先進(jìn)的審計(jì)方法,提高審計(jì)質(zhì)量,但這不是一朝一夕能實(shí)現(xiàn)的。最后,公眾對現(xiàn)在執(zhí)業(yè)的認(rèn)識與審計(jì)人員的實(shí)際業(yè)績之間存在著差距,這是由公眾的認(rèn)識錯誤引起的,即DE部分。比如,經(jīng)濟(jì)環(huán)境的變化導(dǎo)致會計(jì)方法的局限性越來越突出,所提供信息的模糊性越來越明顯,許多重要的非財(cái)務(wù)信息及預(yù)測信息無法以財(cái)務(wù)報告的形式提供,公眾往往把這些缺陷歸結(jié)為審計(jì)人員的失職。

由此可見,期望差距客觀必然地存在于一定環(huán)境中,其本身并不是靜止的,它是動態(tài)地存在著。市場經(jīng)濟(jì)下的委托代理關(guān)系和信息需求使得審計(jì)期望差距不可能完全被消除,我們只可能盡量縮小它。

三、期望差距導(dǎo)致的后果

期望差距導(dǎo)致的最直接后果就是公眾和審計(jì)人員同時的怨聲載道和訴訟爆炸。公眾指責(zé)審計(jì)人員沒有履行職責(zé),提供了虛假的審計(jì)信息,誤導(dǎo)了投資者等眾多利益相關(guān)者,或者根本沒有提供公眾所需要的信息,因此需要承擔(dān)責(zé)任。但是審計(jì)人員同時也抱怨公眾過高期望審計(jì)的作用,即使他們嚴(yán)格遵守審計(jì)準(zhǔn)則,審計(jì)質(zhì)量達(dá)到甚至超過了準(zhǔn)則規(guī)定的標(biāo)準(zhǔn),他們還是面臨著被起訴的威脅。甚至,有相當(dāng)多的公眾習(xí)慣于起訴審計(jì)人員來保護(hù)自身利益,這也是目前“深口袋”現(xiàn)象存在的基礎(chǔ)。

很顯然,如果聽任期望差距的擴(kuò)大,不去了解審計(jì)特性,對審計(jì)界的要求就會越來越高,超越當(dāng)前審計(jì)能力,并且不分緣由就起訴審計(jì)人員,讓其承擔(dān)過度的責(zé)任,很可能導(dǎo)致審計(jì)工作者無所適從,最終連最起碼的審計(jì)責(zé)任都無法保證。假如審計(jì)界對公眾的需求不聞不問,忽視其合理期望,那么在市場經(jīng)濟(jì)中作為信息提供者的審計(jì)單位就失去了存在的理由;另外,在彌漫市場的虛假會計(jì)信息的強(qiáng)烈沖擊下,審計(jì)人員如果不能改進(jìn)方法、提高技能保證審計(jì)質(zhì)量,審計(jì)行業(yè)的可信度和社會地位將受到質(zhì)疑。因此,當(dāng)務(wù)之急是縮小期望差距。

四、規(guī)范期望差距的途徑

從麥克唐納委員會研究報告圖可以看出,縮小期望差距的主要方法是審計(jì)界的職業(yè)改進(jìn)以及加強(qiáng)審計(jì)界與社會公眾的溝通。具體地可以從以下三個方面來進(jìn)行。

第一,審計(jì)界的努力。審計(jì)界的努力

可以細(xì)分為審計(jì)理論界和實(shí)務(wù)界的努力。對理論界,首先是審計(jì)準(zhǔn)則制定機(jī)構(gòu)應(yīng)該把握公眾的需要,把公眾的合理期望轉(zhuǎn)變?yōu)闇?zhǔn)則的內(nèi)容,并在引進(jìn)新內(nèi)容的同時檢驗(yàn)和剔除過時的部分,以此作為審計(jì)界的專業(yè)標(biāo)準(zhǔn),代表業(yè)內(nèi)的期望。對實(shí)務(wù)界,最重要的就是采用先進(jìn)的審計(jì)方法、加強(qiáng)審計(jì)人員的法制教育和職業(yè)道德教育、加強(qiáng)業(yè)務(wù)素質(zhì)的培養(yǎng),另外要推進(jìn)會計(jì)師事務(wù)所體制改革及其內(nèi)部質(zhì)量管理制度的強(qiáng)化,以此減少執(zhí)業(yè)失誤,縮小審計(jì)執(zhí)業(yè)和審計(jì)標(biāo)準(zhǔn)之間的差距。實(shí)質(zhì)上,審計(jì)界的努力是縮小BC、CD兩部分。

第二,雙方的溝通。如果不讓公眾認(rèn)識到期望差距的存在和原因,不讓他們了解到現(xiàn)代審計(jì)的環(huán)境、審計(jì)的特性、內(nèi)在的固有風(fēng)險和所采用的程序和方法,那么僅僅靠審計(jì)界自身的努力是無法使期望差距得到妥善解決的。而雙方的溝通是雙方的互動作用,要達(dá)到的是AB、BC、CD這三部分差距的縮小。一方面審計(jì)界要加強(qiáng)宣傳工作,盡量向公眾傳遞審計(jì)環(huán)境、審計(jì)目標(biāo)、審計(jì)特性和審計(jì)程序的有關(guān)信息,讓公眾明白審計(jì)能力和作用的有限性以及審計(jì)界已經(jīng)做出的努力,以減少公眾對審計(jì)在當(dāng)前環(huán)境下無法達(dá)到的不合理期望,消除對審計(jì)執(zhí)業(yè)的誤解。另一方面公眾應(yīng)該讓審計(jì)界明白需要什么樣的服務(wù)和信息,在相互交流中放棄不可能和不合理的期望,而將合理期望傳遞給審計(jì)界,早日使合理期望變成審計(jì)準(zhǔn)則的內(nèi)容,成為審計(jì)執(zhí)業(yè)的標(biāo)準(zhǔn)。在這種合理預(yù)期變成審計(jì)準(zhǔn)則前,公眾為了保護(hù)自己的利益,可以將期望寫進(jìn)業(yè)務(wù)約定書使其有法律保障。

第三,公眾的理解。公眾的理解最直接的表現(xiàn)為放棄他們不合理的期望,消除對審計(jì)實(shí)際業(yè)績的錯誤認(rèn)識,即縮小AB、DE兩部分差距,這是建立在雙方的溝通之上的。

首先,公眾要分清審計(jì)責(zé)任和會計(jì)責(zé)任。根據(jù)《獨(dú)立審計(jì)基本準(zhǔn)則》,“建立健全內(nèi)部控制制度,保護(hù)資產(chǎn)的安全、完整,保證會計(jì)資料的真實(shí)、合法、完整”,是被審計(jì)單位的會計(jì)責(zé)任。《獨(dú)立審計(jì)基本準(zhǔn)則》同樣也規(guī)定:“按照獨(dú)立審計(jì)準(zhǔn)則的要求出具審計(jì)報告,保證審計(jì)報表的真實(shí)性、合法性是注冊會計(jì)師的責(zé)任。”顯然,被審計(jì)單位管理當(dāng)局提供的會計(jì)報表存在的重大差錯和舞弊應(yīng)由被審計(jì)單位負(fù)責(zé),審計(jì)人員的責(zé)任是按既定的審計(jì)準(zhǔn)則和業(yè)務(wù)約定書的要求對會計(jì)報表的合法性、公允性和一貫性發(fā)表審計(jì)意見,并對審計(jì)報告的真實(shí)性、合法性負(fù)責(zé)。當(dāng)然,由于查錯揭弊目標(biāo)的再次確立。審計(jì)人員要對應(yīng)察覺而末察覺或應(yīng)關(guān)注而來關(guān)注的重大差錯和舞弊負(fù)審計(jì)責(zé)任,但審計(jì)人員并不對錯誤和舞弊本身負(fù)責(zé)。

其次,要分清審計(jì)責(zé)任和經(jīng)營責(zé)任。提高經(jīng)營效率,保證財(cái)產(chǎn)的保值增值,避免經(jīng)營失敗是被審計(jì)單位管理當(dāng)局的經(jīng)營責(zé)任。審計(jì)人員的責(zé)任是對會計(jì)報表發(fā)表意見,僅僅是一種“合理的保證”,而不是絕對的擔(dān)保,更不是對被審計(jì)單位存續(xù)能力的承諾。因此,審計(jì)人員不可能保證經(jīng)過審計(jì)的單位不會發(fā)生經(jīng)營失敗,只要審計(jì)人員在審計(jì)過程中遵守了獨(dú)立審計(jì)準(zhǔn)則的規(guī)定、保持了應(yīng)有的職業(yè)謹(jǐn)慎,最終出具的審計(jì)報告是真實(shí)合法的,經(jīng)營失敗給委托人帶來的損失就與之無關(guān)。

五、小結(jié)

麥克唐納委員會的調(diào)查雖然區(qū)分了公眾的合理和非合理期望,但“合理”本身是個模糊的概念,是社會、政治、經(jīng)濟(jì)大環(huán)境和職業(yè)小環(huán)境的綜合作用的結(jié)果。對于不“合理”的期望,要求公眾諒解審計(jì)界、遷就審計(jì)界是不可能的,期望差距的縮小只能依賴審計(jì)界的努力。因此審計(jì)界確實(shí)應(yīng)該朝著公眾期望的方向不斷努力,但同時公眾的理解也是縮小期望差距的必然要求。改善審計(jì)各方關(guān)系,重新取得信任有賴于審計(jì)界和公眾雙方的努力,期望差距的縮小不僅有利于審計(jì)的正常發(fā)展,同樣也有助于公眾最終實(shí)現(xiàn)期望。取得雙贏。