我國政府儲蓄與居民儲蓄的投資轉(zhuǎn)化率比較分析

2009-02-03 04:23:20黃明林明恒許小蒼

商業(yè)經(jīng)濟(jì)研究 2009年36期

黃 明 林明恒 許小蒼

中圖分類號:F831.2 文獻(xiàn)標(biāo)識碼:A

內(nèi)容摘要:儲蓄的形成和轉(zhuǎn)化是資本積累的兩個(gè)關(guān)鍵環(huán)節(jié),對于一國而言,高儲蓄并不能保證高投資和高積累,其中一個(gè)關(guān)鍵問題就是儲蓄向投資的轉(zhuǎn)化效率問題。本文分析檢驗(yàn)了1978-2008年間我國儲蓄、投資的長期均衡關(guān)系和短期動(dòng)態(tài)變化,并對我國政府儲蓄與居民儲蓄的投資轉(zhuǎn)化率差異進(jìn)行比較分析。

關(guān)鍵詞:政府儲蓄 居民儲蓄 儲蓄—投資轉(zhuǎn)化率

關(guān)于儲蓄與投資關(guān)系的理論與經(jīng)驗(yàn)性檢驗(yàn)一直備受我國學(xué)界關(guān)注,對于我國長期存在的高儲蓄率對投資、資本積累的影響或關(guān)系是關(guān)注的焦點(diǎn)之一。本文在借鑒前人研究成果和方法的基礎(chǔ)上,運(yùn)用1978-2008年我國經(jīng)濟(jì)時(shí)間序列數(shù)據(jù)來實(shí)證分析檢驗(yàn)儲蓄、投資的長期均衡關(guān)系和短期動(dòng)態(tài)變化,并對我國政府儲蓄與居民儲蓄的投資轉(zhuǎn)化率的差異進(jìn)行比較分析。

文獻(xiàn)綜述

對于儲蓄與投資之間相關(guān)性的經(jīng)驗(yàn)分析始于Feldstein and Horioka(1980),但他們只單純考察了儲蓄、投資兩者之間的相關(guān)程度。其后,Baxter and Crucini(1993)在一般均衡模型分析框架下考察了儲蓄與投資的關(guān)系;Peeters(1995)、Obsteld (1995)、Tesar(1991)、Cadoret (2001)等則分別考察了不同國家的儲蓄—投資轉(zhuǎn)化率問題。

改革開放進(jìn)程中,我國保持的高儲蓄率特點(diǎn)把對我國儲蓄—投資之間關(guān)系的問題擺在了眾多學(xué)者專家的研究視野之內(nèi)。胥良(1998)分析了我國以國有銀行為主導(dǎo)的儲蓄—投資轉(zhuǎn)化機(jī)制的種種弊端;肖紅葉、周國富(2000)從儲蓄缺口大小、投資內(nèi)部構(gòu)成以及儲蓄資源在區(qū)域配置情況等角度分析了我國儲蓄—投資轉(zhuǎn)化的有效性;包群、陽小曉、賴明勇(2004)、胡雅琴(2006)、汪偉(2008)、譚章祿和徐靜(2008)等從不同角度對儲蓄—投資轉(zhuǎn)化率的問題進(jìn)行了深入分析。

模型構(gòu)建

根據(jù)西方經(jīng)濟(jì)學(xué)中三部門國民收入的支出法和收入法,可以得到封閉經(jīng)濟(jì)體系中儲蓄—投資恒等式:

I=S=(Y-C-T)+(T-G)

其中,(Y-C-T)代表居民可支配收入與居民消費(fèi)的差額,即居民儲蓄。而(T-G)為政府儲蓄。在儲蓄—投資恒等式的基礎(chǔ)上,以包群、陽小曉、賴明勇(2004)所構(gòu)造的模型為原始模板,本文構(gòu)造了如下實(shí)證模型來實(shí)際檢驗(yàn)我國1978-2008年以來的儲蓄投資轉(zhuǎn)化率:

(I/Y)t=α+β1(Sp/Y)t+β2(SG/Y)t+εt

其中,(I/Y)t、(Sp/Y)t、(SG/Y)t代表t時(shí)期的投資率、居民儲蓄率和政府儲蓄率,β1、β2分別衡量居民儲蓄率的投資轉(zhuǎn)化率、政府儲蓄的投資轉(zhuǎn)化率。α則衡量了一國國際資本流動(dòng)性,即資本市場對外開放程度,正的α值表明本國是資本凈流入國;負(fù)的α值則表明本國是資本輸出國;當(dāng)α=0時(shí),則代表沒有國際資本流動(dòng)的封閉經(jīng)濟(jì)體系。ε為誤差項(xiàng)。

實(shí)證檢驗(yàn)及結(jié)果分析

本文采用1978-2008年我國經(jīng)濟(jì)相關(guān)樣本數(shù)據(jù)對上述模型進(jìn)行檢驗(yàn),其中,(I/Y)t為包括外商投資在內(nèi)的歷年全社會固定資產(chǎn)總投資額,(SG/Y)t為政府財(cái)政收入減去政府消費(fèi)支出和政府對居民部門的財(cái)政補(bǔ)貼。樣本數(shù)據(jù)都由各期《中國統(tǒng)計(jì)年鑒》整理并計(jì)算得來。

(一)儲蓄、投資關(guān)系的Johansen協(xié)整檢驗(yàn)

協(xié)整分析能檢驗(yàn)投資、儲蓄之間的長期穩(wěn)定關(guān)系。利用Johansen(1991)提出的基于VAR方法的協(xié)整系統(tǒng)檢驗(yàn),本文得到如下結(jié)果:在5%的臨界值水平下,投資率與居民儲蓄率、政府儲蓄率之間存在唯一的協(xié)整關(guān)系,所對應(yīng)的協(xié)整關(guān)系式為:

(I/Y)=0.639+0.452(Sp/Y)+0.892(SG/Y)

(0.0289)(2.486)

(說明:括號內(nèi)的值為系數(shù)的標(biāo)準(zhǔn)差。)

上式α值為0.639,表明我國在國際資本市場成為資本凈輸入國,外商對華投資已經(jīng)成為投資資金來源的另一條重要渠道,這也符合廣大發(fā)展中國家在經(jīng)濟(jì)起飛階段利用外資來彌補(bǔ)國內(nèi)投資缺口的一般事實(shí)。然而進(jìn)一步觀察協(xié)整結(jié)果中居民儲蓄、政府儲蓄變量的系數(shù),可以發(fā)現(xiàn)這一現(xiàn)象很大程度上是由于我國儲蓄—投資轉(zhuǎn)化率偏低所導(dǎo)致的。

1.我國居民儲蓄—投資轉(zhuǎn)化率低是影響我國資本形成率增速的主要原因。改革開放以來,隨著我國居民絕對收入水平的提高,居民儲蓄率保持了持續(xù)上升態(tài)勢。1978-2008年間,居民儲蓄在全部銀行存款中所占比重已從17%上升到50%左右,成為銀行資金的主要來源。高額的居民儲蓄率為我國投資形成提供了充足資金。然而,高儲蓄率只是投資增長的一個(gè)充分條件,如果高儲蓄率不能有效地轉(zhuǎn)化為投資,那么,以犧牲當(dāng)前消費(fèi)為代價(jià)的高儲蓄率反而成為制約經(jīng)濟(jì)增長的桎梏。另外,我國外商投資的迅速增加很大程度上也是我國居民儲蓄—投資轉(zhuǎn)化率低下的結(jié)果。外資在投資總量、行業(yè)配置、區(qū)域分布上在某種程度都部分替代了國內(nèi)儲蓄的投資空間。

2.政府儲蓄率的投資轉(zhuǎn)化率明顯高于居民儲蓄率。與居民儲蓄相比,政府儲蓄來源較為穩(wěn)定(如稅收等),主要作用在于彌補(bǔ)私人貸款的不足。實(shí)證結(jié)果顯示,我國政府儲蓄對國內(nèi)投資起著顯著的補(bǔ)充作用,尤其是政府對基礎(chǔ)設(shè)施建設(shè)的投資成為拉動(dòng)民間投資和吸引外商直接投資的重要因素,尤其是在吸引外商投資方面,政府基礎(chǔ)設(shè)施投資對改善外商投資環(huán)境起到了至關(guān)重要的作用,也增強(qiáng)了自身吸引外資企業(yè)的區(qū)位優(yōu)勢。

(二)基于VAR模型的動(dòng)態(tài)分析

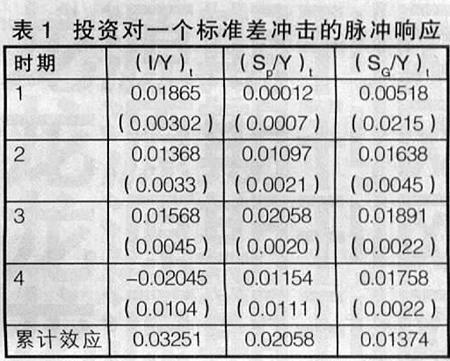

上述模型只是一個(gè)局部實(shí)證模型,即僅僅考慮了儲蓄與投資之間的相關(guān)性,而忽略了經(jīng)濟(jì)系統(tǒng)中其它變量對檢驗(yàn)結(jié)果的影響。而由Sims(1980)提出的向量自回歸模型(VAR)則為解決這一問題提供了簡便的替代方法,同時(shí)VAR模型也為分析系統(tǒng)中隨機(jī)擾動(dòng)項(xiàng)對經(jīng)濟(jì)變量的動(dòng)態(tài)影響提供了方便的工具。本文VAR模型為包含投資、居民儲蓄和政府儲蓄的3變量自回歸模型。運(yùn)用Cholesky分解法進(jìn)行脈沖響應(yīng)分析的結(jié)果(見表1)。

由表1可以得到以下結(jié)論:

投資行為具有顯著的自我累加效應(yīng)。對于來自投資自身的一個(gè)標(biāo)準(zhǔn)差沖擊,將引起下兩期投資率的正向反饋;雖然之后這一投資自我累加效應(yīng)明顯變?nèi)?甚至從滯后第4期開始將導(dǎo)致投資率的下降。

在投資對居民儲蓄、政府儲蓄一個(gè)標(biāo)準(zhǔn)差的沖擊反應(yīng)的比較上,可以發(fā)現(xiàn)盡管居民儲蓄的沖擊累計(jì)效應(yīng)高于政府儲蓄,然而居民儲蓄的投資轉(zhuǎn)化過程存在顯著的滯后效應(yīng)。相反比較而言,政府儲蓄則能夠在較短時(shí)期內(nèi)較快轉(zhuǎn)化為投資。

從實(shí)證結(jié)果可以看到,盡管政府儲蓄轉(zhuǎn)化率較高,然而由于政府儲蓄比重偏低決定了政府儲蓄只是對民間投資的補(bǔ)充,關(guān)鍵在于過低的居民儲蓄—投資轉(zhuǎn)化率制約了我國經(jīng)濟(jì)的有效投資形成。

結(jié)論

綜上所述,本文實(shí)證結(jié)果表明,改革開放以來,作為我國國民儲蓄主體的居民儲蓄—投資轉(zhuǎn)化率偏低,是制約我國投資有效形成的主要因素,而政府儲蓄率的投資轉(zhuǎn)化率明顯要高于居民儲蓄率。從動(dòng)態(tài)分析的結(jié)果來看,居民儲蓄的投資轉(zhuǎn)化過程較政府儲蓄來說,存在更為顯著的滯后效應(yīng),從而進(jìn)一步束縛了居民儲蓄的有效轉(zhuǎn)化。

這些結(jié)論都表明發(fā)展和完善我國居民儲蓄—投資的轉(zhuǎn)化機(jī)制已經(jīng)刻不容緩。一方面,可以通過平衡實(shí)物投資和金融資產(chǎn)在居民儲蓄中的比重,促進(jìn)我國民間投資有效形成深化儲蓄—投資轉(zhuǎn)化方式的多元性;另一方面,轉(zhuǎn)變傳統(tǒng)的國有銀行為主體的融資體系為市場主導(dǎo)的儲蓄—投資轉(zhuǎn)化機(jī)制,即競爭性的多元化轉(zhuǎn)化機(jī)制。

參考文獻(xiàn):

1.Baxter,M.and Crucini,M.Explaining Savings-Investment Correlations. The American Economic Review[J].83,1993

2.胥良.儲蓄—投資轉(zhuǎn)化的理論分析與現(xiàn)實(shí)思考[J].金融研究,1998.8

3.肖紅葉,周國富.我國儲蓄—投資轉(zhuǎn)化有效性研究[J].統(tǒng)計(jì)研究,2000.3

4.汪偉.儲蓄、投資與經(jīng)濟(jì)增長之間的動(dòng)態(tài)相關(guān)性研究[J].南開經(jīng)濟(jì)研究,2008.2