采購優化決策中需求時段劃分問題研究

2009-02-24 09:17:12蔡麗麗宋福根

商業研究 2009年2期

蔡麗麗 宋福根

摘要:采購是企業產品增值過程的起點,采購管理對于降低供應鏈總成本、確保產品質量、縮短運作周期具有非常重要的意義。現代管理中強調優化決策的作用。從需求時段的劃分以及訂貨優化模型使用與否的角度,來探討采購優化問題。文章提出了采用日為單位劃分需求時段,由此優化方法對采購管理帶來了成本降低的優勢。

關鍵詞:需求時段;時段劃分;優化決策;采購

中圖分類號:F274 文獻標識碼:Aお

Research on Requirement Period Division of Purchase Optimization Decision

CAI Li-li,SONG Fu-gen

お

Abstract:

Purchase is the beginning of enterprise product increment process; it also has much significance of reducing the supply chain total cost, guarantying the product quality, reducing the operation cycle. Modern management emphasizes the effect of optimization decision; hence, this paper discusses purchase optimization from requirement period division and order optimization model. It uses day to divide requirement period, compares and analyses the advantages of reducing purchase cost based on this new method.

一、引言

采購作為企業與外界聯系的橋梁,在企業中具有重要的作用[1]。信息化工具能夠從操作流程和業務管理上優化采購管理,但對采購管理的內容還不能進行很好的優化,例如供應商選擇決策,訂貨批量和時間決策等,若能通過一定的優化方法和模型,結合信息系統,為這部分內容提供決策支持,便能進一步提高采購管理功能,降低采購成本,增加企業利潤。

采購優化中對供應商選擇決策已有很多的文獻探討了其優化的方法,但還鮮有文獻就需求時段的劃分作專門的研究,也沒有區分需求時段劃分到周或日對企業成本預算帶來的差異,而需求時段劃分的正確與否,對采購成本計算以及訂貨日期的確定具有重要的作用,甚至會對生產造成直接的影響。因此本文主要對訂貨優化決策中需求時段的劃分進行研究。

二、需求時段劃分解析

通過研究發現,在采購中涉及到需求時段劃分的主要有兩個部分,一是物料需求計算,主要運用到MRP的原理確定每種物料在什么時間段需要多少數量的問題,二是訂貨優化決策,主要采用一些優化方法確定每種物料在什么時間采購多少數量的問題。如圖1所示:

無論是物料需求計算還是訂貨優化決策,對于需求時段的劃分主要有三種方式。

第一種,直接將需求時段按照周劃分,一些文獻中還主要采用此種方法[2]。這一方法使用簡便,但在實際應用中帶來了顯著的問題。該方法沒有將非工作日排除,每周的日數都是相等的七天,而在實際使用中,每個企業都有其自身的工作日歷,每周的工作日數都是不同的,如果按照這一方法進行劃分,將會造成成本比實際發生成本偏低的假象,會為決策者提供虛假的決策支持,使決策者無法作出正確的決策。

第二種,先將需求劃分到日再根據企業工作日歷,乘以該周的工作日數(一些ERP軟件中采用此[LL]方法)。這種方法比第一種來的更為精確,但是,從決策支持角度來講,這仍將影響到訂貨優化決策的計算。訂貨優化的目的是根據提前期計算出最優的訂貨量和訂貨時間[3],若將時間段劃分到周,則無法確切的計算訂貨時間。這一方法若加改進,便是在周的基礎上,重新根據工作日歷劃分到日,然后再根據提前期,計算出準確的訂貨日期。這一過程繁復冗長。

第三種,也就是本文提出的方法,從物料需求計算開始,直接將需求劃分到日,并根據企業工作日歷排除非工作日,并將物料需求計算結果存放在數據庫中,當進行訂貨優化決策計算時,從數據庫中直接調用需求時段,扣除提前期便可獲得較精確的訂貨日期和訂貨量。

下面通過仿真數據,研究需求日期劃分到周和日的區別,以及在需求日期劃分到日的情況下,使用優化方法和不使用優化方法的區別。

為簡化說明,所涉及的采購成本均不包括物料的價格成本;同時,排除工作日歷和提前期的影響,即每周七個工作日,并應用在采購中的訂貨優化決策階段。

所使用的基礎數據如表1:單位存儲費用0.05元/周=0.05/7=0.007143元/日,單位訂貨費用47.00元/次。

訂貨優化決策采用優化模型最小總費用法。最小總費用法的理念是,尋找存儲費用和訂貨費用最接近即存儲費用和訂貨費用差值最小的日期,作為再訂貨點,此時的總成本是最小的。

(一)時段劃分周與日的區別

1.按周劃分

每周的存儲費用為:C(i)=C(i-1)+(Q(i-1))×S,i≥2,其中C(i)為第i周的存儲費用,Q(i)為第i周的訂貨量,S為單位存儲費用。

設每周存儲費用與訂貨費用的差值為:Z(i)=C(i)-P(i),其中P(i)為第i周期單位訂貨費用,則訂貨費用與存儲費用差值最小,即玬in玓(i)=|C(i)-P(i)|,當Z最小時,記這時的i為訂貨點i*,設總的需求時間段為m(即m周),i的取值范圍是i∈[i*+1,m]。И

通過計算,得到數據如表2所示。

根據表2的計算,得到表3所示的訂貨優化決策方案。

2.按日劃分

將需求日期劃分到日,由于不考慮工作日歷和提前期,所以每日的需求量=周需求量/7。計算方法不變,中間過程如表4所示,最終結果如表5所示。

通過數據分析,可以看到,以日劃分的采購費用(不包括產品價格)無論是總成本還是各階段的單位成本都要高于以周劃分的采購費用,看似劃分到日沒有劃分到周優越。其產生的主要原因是,對物料需求劃分到以日為單位后,進一步細化了存儲費用的計算,這一原因造成了總成本的上升,可以理解,劃分到周的費用要比實際發生的費用低,掩蓋了成本的實際情況,這就是人們所說的采購費用偏低的假象。

以日劃分后計算的采購費用,更接近于實際的成本數據,更為精確,為成本計算提供了較為準確的基礎。

(二)有優化方法與無優化方法的區別

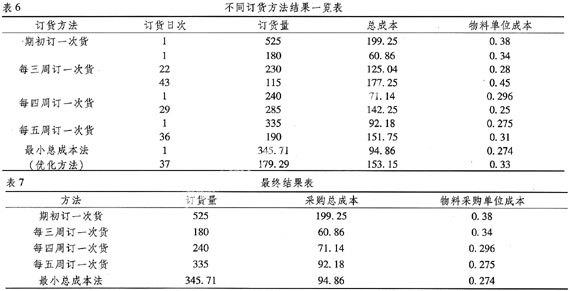

在同樣是以日劃分需求時段的前提條件下,采用優化方法實現的采購費用將會低于不采用優化方法時的費用。這一費用的降低,是真實的降低,而不是像以周劃分那樣,掩蓋了實際成本的虛假降低。計算結果如表6所示

由于需求量具有連續性和延續性,后續的需求會對應用最小總費用法劃分的最后一個需求段產生影響。例如在使用最小總本法過程中,由于只有56個工作日,所以,在發現第一次存儲費用和訂貨費用最接近的第36日后,在剩下的日次中直到最后第56日,才是最小的,但如果需求進一步延續,則會發現更低的差值,訂貨日次就會發生變化,這一時段的物料單位成本就會相應降低。

基于這個原因,為了使得五個方法之間的比較更具科學性,每種方法只比較第一次訂購的成本(如表6中陰影部分),由這五行數據可以看到,使用優化方法——最小總成本法的物料單位成本是最小的,如表7所示。

三、新的需求時段劃分的優勢

通過上述分析,可以看出在優化訂貨決策中采用優化方法和新的時段劃分方法具有以下優勢:

1.真實地反映成本通過將需求時段劃分到日,能更為精確的計算采購成本,避免了以周劃分帶來的掩蓋成本發生費用的情況。

2.配合使用優化方法后進一步降低成本需求時段劃分到日后能真實地反映成本,在此基礎上,采用一些定性和定量的優化方法,可以更好地降低成本,提高利潤。

3.易于明確再訂貨日期。將需求時段劃分到日以后,能夠方便的通過和提前期的計算而確定再訂貨日期。

4.與企業工作日歷相結合更為簡便。

各企業的工作日歷各不相同,將需求時段劃分到日以后,與工作日歷的結合更為簡便,能夠方便地排除非工作日的影響,使得物料需求計算和訂貨優化決策都能更為準確。

四、結束語

現代企業管理的核心是經營,經營的重點在于決策。企業生產經營正向多品種、小批量方向發展,降低企業經營成本,尤其是產品生產物料成本,在很大程度上影響著企業的經營成果和市場競爭力[4]。采購中如何能夠獲取價廉物美的物品是企業的關注點,除了使用信息化手段以外,配合以一定的定性定量優化分析方法,輔助決策,達到降低成本,提高效率,增加利潤的目的。

本文從采購中的需求時段劃分和訂貨優化方法出發,通過仿真數據,闡述了目前使用周劃分時段潛在的問題和弊端,通過比較,說明了以日劃分需求時段對費用計算的精確性,以及采用優化方法后會帶來費用的降低。

該優化方法可通過計算機實現,采用微軟的ASP.NET,架構了B/S結構的采購決策系統,模型庫中采用多種優化方法,例如本文提到的最小總費用法,此外還有經濟訂購批量法、最小單位費用法、批量價格折扣法、帶有緩沖量方法等,在此基礎上,利用ERP采購管理系統提供的基礎數據,經過需求時段劃分和優化模型的計算,通過可視化的界面,能夠快速便捷地獲得輔助決策信息,進一步優化采購管理工作。

參考文獻:

[1] 蘇菊寧, 趙小惠, 李銘.基于集成化供應鏈的采購管理研究[J].工業工程與管理, 2004(3), 37-40.

[2] Richard B. Chase,Nicholas J. Aquilano,F. Robent. Jacobs . Production and Operations Management:Manufacturing and Services[M].Mcgraw-Hill,1998,648-653.

[3] 侯開虎,胡宗武.供應鏈管理中提前期影響因素分析[J].工業工程與管理, 2002(3), 13-17.

[4] 宋福根.現代企業決策支持系統原理與仿真[M].北京: 科學出版社, 2005.2-3.

(責任編輯:孫桂珍)