IPO放緩 并購或成退出主通道

2009-04-29 09:16:13

中國科技財富 2009年1期

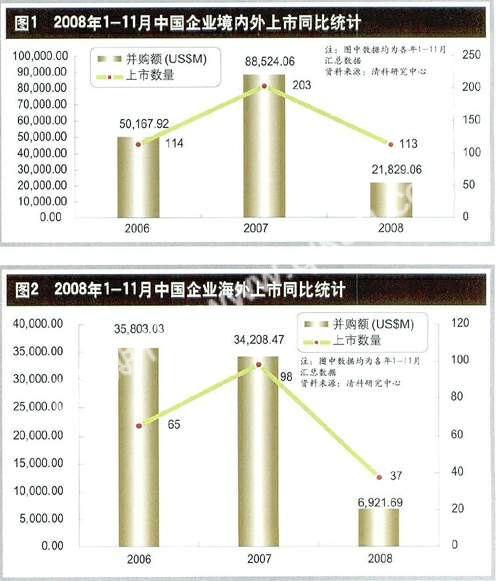

根據(jù)中華區(qū)著名創(chuàng)業(yè)投資與私募股權(quán)研究、顧問及投資機構(gòu)清科集團統(tǒng)計:2008年1-11月共有113家中國企業(yè)在境內(nèi)外資本市場上市,合計融資218.29億美元,平均每家企業(yè)融資1.93億美元;上市數(shù)量、融資額和平均融資額均創(chuàng)三年來同期新低。截至11月30日的2008年前11個月里,中國TMT、生技/健康和能源三個行業(yè)在研究范圍內(nèi)的并購事件總數(shù)達113起,其中已披露的并購總額達249.33億美元。

在2008年1-11月上市的113家中國企業(yè)中,34家是有創(chuàng)投或私募股權(quán)投資支持的企業(yè),融資總計33.77億美元,分別占全年上市企業(yè)總數(shù)的30.1%和融資總額的15.5%。其中海外市場上市12家,融資20.78億美元;境內(nèi)市場上市22家,融資12.99億美元。

IPO放緩

2008年,中國企業(yè)海外上市環(huán)境惡化。一方面,2006年9月8日起施行的《關(guān)于外國投資者并購境內(nèi)企業(yè)的規(guī)定》影響逐漸顯現(xiàn);另一方面,從2007年開始的美國次貸危機惡化,并逐步演變成全球性的金融風(fēng)暴。受上述因素影響,中國企業(yè)海外上市步履艱難,上市數(shù)量和融資額雙雙縮減。(見圖2)2008年1-11月共有37家中國企業(yè)登陸海外資本市場,合計融資69.22億美元,平均每家企業(yè)融資1.87億美元。與2007年同期相比,上市數(shù)量減少61家,融資額下降79.8%,平均融資額下降46.4%。在海外上市的37家企業(yè)中,有23家企業(yè)的融資額不足1.00億美元,有3家企業(yè)的融資額不足1,000.00萬美元,融資額超過5.00億美元的只有在香港主板上市的中國鐵建和中國南車,分別為23.40億美元和5.35億美元。

縱觀全年,2008年中國企業(yè)海外上市呈現(xiàn)明顯的集聚特點。一方面,上市地點集中于香港主板。37家海外上市中國企業(yè)中有19家企業(yè)均選擇了在香港主板上市,合計融資59.87億美元,分別占上市企業(yè)總數(shù)的51.4%和融資總額的86.5%。另一方面,行業(yè)分布高度集中于傳統(tǒng)行業(yè)。25家傳統(tǒng)行業(yè)企業(yè)合計融資59.64億美元,分別占上市企業(yè)數(shù)量的67.6%和融資總額的86.2%。盡管上市數(shù)量和融資額較去年同期減少,但其所占比例分別較去年同期增長10.5和25.9個百分點;而其余四個行業(yè)的融資額占比均較去年同期有所下降。(見表1和表2)。

一方面,境外金融風(fēng)暴驟起,全球各大資本市場動蕩不安,對滬深市場造成一定的沖擊;另一方面,境內(nèi)滬、深兩市長時間低位盤整,滬深大盤指數(shù)更是一再下挫探底,投資者熱情衰減,投資態(tài)度更趨謹慎;而在全流通改革進程安排下的“大小非解禁”,也給市場帶來了不小的壓力。在上述因素影響下,中國證監(jiān)會持續(xù)放緩新股審核和上市進度,控制股票供給以穩(wěn)定市場。受此影響,中國企業(yè)境內(nèi)上市速度大幅放緩,第四季度更是進入新股發(fā)行真空期。截至11月底,2008年共有76家企業(yè)在中國境內(nèi)A股市場上市,融資額達149.07億美元,平均融資額為1.96億美元,上市數(shù)量、融資額、平均融資額均較2007年同期大幅下滑,其中上市數(shù)量減少27.6%,融資額下降72.6%,平均融資額減少62.1%。(見表3和圖3)。

軟銀賽富投資基金合伙人羊東評價,“十號文”在出來以前,很顯然是美元基金從融資到退出都比較順,“十號文”出來后,各有利弊,手中大部分是美元,投資以美元為主。在投資的過程當(dāng)中,整個審計過程相對比較慢,那么這會是一個不利因素。在退出過程中,由于整個的是一個中外合資企業(yè),雖然在國內(nèi)上市并沒有問題。但是,整個的過程中,給人的感覺沒有兩頭在外的過程走得順。另外一方面,我想中國本身的企業(yè)在自己的國家上市,整個的估值和以后的發(fā)展過程,可能會比在國外上市的估值要高,對于回報來講也要高。

紀源資本管理合伙人卓福民說:“IPO非常難,我們已經(jīng)不把IPO作為退出主要的手段。那么,現(xiàn)在冬天到了,行業(yè)的抄底機會來了。企業(yè)過冬大致三種方式:買一件棉襖,還有強身健體,另外一個方法叫抱團取暖。所以,未來行業(yè)整合的機會、收購兼并的機會很可能是以往任何一年沒有的,非常大。”

而Cowen Latitude Asia CEO區(qū)國譽則認為:“現(xiàn)在中國的IPO市場正在成熟當(dāng)中,所以我覺得中國的VC和PE基金,還是可以把IPO看成一個主要的退出渠道的。”

事實上,而境內(nèi)資本市場仍為創(chuàng)投和私募股權(quán)投資機構(gòu)提供了穩(wěn)定的退出渠道,上市退出的企業(yè)數(shù)量近年同期首超海外市場。2008年前11個月,滬深兩市共有22家創(chuàng)投和私募股權(quán)投資支持的中國企業(yè)上市,合計融資12.99億美元,盡管在融資額和平均融資額方面均落后于海外市場,但是上市數(shù)量較海外市場多出10家,可見境內(nèi)資本市場已漸成VC/PE退出的主通道。而今年九月滬深交易所修訂的《股票上市規(guī)則》中有關(guān)創(chuàng)投和私募股權(quán)投資機構(gòu)所持股份限售期縮短的利好消息,有望進一步吸引更多的創(chuàng)投和私募股權(quán)機構(gòu)在境內(nèi)市場退出。

受《關(guān)于外國投資者并購境內(nèi)企業(yè)的規(guī)定》和境內(nèi)外資本市場惡化影響,2008年有VC/PE支持的中國企業(yè)IPO表現(xiàn)清淡,上市數(shù)量和融資額均大幅縮減。至11月底,共有34家創(chuàng)投或私募股權(quán)投資支持的中國企業(yè)在境內(nèi)外上市,合計融資33.77億美元,占同期中國上市企業(yè)境內(nèi)外融資總額的15.5%,上市數(shù)量與融資額分別較去年同期下降57.5%和88.1%。其中,海外上市12家,比去年同期減少76.0%;融資額為20.78億美元,不及去年同期的六分之一(見表4和表5)。

經(jīng)濟低迷,并購新機遇

次級債危機正逐步侵害到實體經(jīng)濟,這一方面為尋求國際化、進行產(chǎn)業(yè)升級的中國企業(yè)提供了前所未有的良機,以較低的價格并購國外企業(yè)。另一方面,力求拓展新的利潤增長點進而分散風(fēng)險的全球跨國企業(yè)也對具有龐大潛力的中國市場表現(xiàn)出愈加強烈的興趣。這些因素均為中國并購市場中的跨國并購提供了較為強勁的動力。截至11月30日,中國市場共發(fā)生了60起跨國并購事件,其中37起已披露價格的并購事件并購總額高達122.39億美元。

在2008年前11個月發(fā)生的60起跨國并購事件中,中海油服以約25億美元收購挪威Awilco Offshore ASA是本年度并購金額最大的事件。此外,值得一提的是,為了緩解資源緊張對未來中國經(jīng)濟增長的制約,今年國內(nèi)企業(yè)在自然資源領(lǐng)域的跨國并購非常活躍。另一方面,外資產(chǎn)業(yè)巨頭在食品飲料、房地產(chǎn)、互聯(lián)網(wǎng)等領(lǐng)域的收購活動也保持了較為活躍的態(tài)勢。

行業(yè)分布方面,TMT和生技/健康行業(yè)內(nèi)的并購活動仍保持活躍態(tài)勢,其中TMT行業(yè)共有68起并購事件,披露的并購總額達178.91億美元。能源行業(yè)發(fā)生21起并購事件,披露的并購金額達66.01億美元,并購金額比去年全年增長了24.8%。2008年能源行業(yè)的并購活躍表現(xiàn)在兩個方面: 首先是國內(nèi)能源企業(yè)間的行業(yè)整合力度頗大;其次是國內(nèi)企業(yè)愈加頻繁地并購國外能源企業(yè),且涉及的金額較大。(見表6)

據(jù)清科研究統(tǒng)計,截至2008年11月30日,與VC/PE相關(guān)的并購事件共有19起,披露的總金額為26.41億美元,總額相比去年全年有了明顯的增長。本年度VC/PE相關(guān)的并購事件廣泛分布于互聯(lián)網(wǎng)、食品飲料、機械制造、媒體等諸多細分行業(yè)。這體現(xiàn)出在上市渠道受阻的情況下,VC/PE也逐漸通過并購?fù)顺鰜慝@取回報。(圖5)

由次級債危機所引發(fā)的全球經(jīng)濟放緩使得未來中國的經(jīng)濟發(fā)展將面臨更多的挑戰(zhàn)。在此背景下,經(jīng)濟增長方式轉(zhuǎn)變、經(jīng)濟結(jié)構(gòu)調(diào)整的步伐也將會提速,以解決當(dāng)前經(jīng)濟發(fā)展模式中出現(xiàn)的問題。同時,由于流動性的突然逆轉(zhuǎn)以及眾多上市公司市值的大幅下跌,為眾多手持充足現(xiàn)金的潛在收購者提供了難得的整合或者進入某些行業(yè)的良機。基于此,并購手段將會在未來得到更多的應(yīng)用,這也為中國并購市場的繼續(xù)發(fā)展提供了充足的動力。

曾參與了超過400億美金的私募股權(quán)風(fēng)險投資相關(guān)的交易的美國必百瑞律師事務(wù)所管理合伙人陳永堅律師說:“在可見的未來,原則上從我們專業(yè)的角度,IPO的機會還是不樂觀。接觸很多投行的朋友,未來的6個月或者是12個月,原則上很難看到IPO那條退出的渠道再開的可能性。兼并、并購可能是09年的一個非常有潛力的機會。”

“對于并購的退出方法,我們是一直比較看好的。”蘭馨亞洲投資集團執(zhí)行董事李基培說,“過去在中國的風(fēng)投基金,估計下來超過3000到4000家公司是拿到錢的。如果看IPO市場和M&A的市場是沒有辦法消化掉這么多公司。這3、4千家累計起來會怎么樣呢?是不是大部分不能退出呢?是不是大部分的錢不能拿回來呢?每家基金都會投有十幾家公司,到底多少年后有多少的公司可以退出來?這對于整個行業(yè)都是非常大的挑戰(zhàn)。”

李基培分析,07年做了很多的到香港和A股上市,但是到底有多少可以賺到錢?其實有很多的基金都是沒有完全退出,有幾家是投得比較早的,就是03年投的一些有退出,但是到07年上市的公司,大部分的基金都沒有退出。比如,06、07年上市的中國公司,現(xiàn)在的股價已經(jīng)跌了60%以上。從上市的價格,一直跌到現(xiàn)在很多在現(xiàn)金值的價位。事實上,有超過50%的基金都沒有退出,有很多的股票價格都是低于投資基金進去的成本。所以,投資基金是虧本的。還有就是,盡管上市賺錢了,但交易量很低,要把百分之十幾的股份要賣出去,這是一個很大的問題。

李基培說了個例子:“我們是2000年3月投的攜程,2000年9月份攜程已經(jīng)上市了,實際上是06年的時候才完成了退出工作。所以整個周期是非常長的,是6年時間。而且,攜程已經(jīng)算是不錯的公司,也有很多其他的公司,他們本身的基本面不是特別好,其實有很多的VC是退不出的。因此,我們對于IPO的觀點可能是比較悲觀的,還是看退出的回報是怎么樣的。對于并購的退出方法,我們是一直比較看好的。”

有人說,能IPO退出的企業(yè)是明星企業(yè),更多的企業(yè)將是通過其他渠道實現(xiàn)價值回報。在IPO放緩的同時,更多的VC/PE將會把眼光投向并購市場。事實上, VC/PE投資者也越來越多地采用并購手段來實現(xiàn)退出,從而獲得回報并規(guī)避風(fēng)險。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40