“潛伏”只為下一輪泡沫

2009-05-21 10:09:42肖彥明

證券導刊 2009年17期

肖彥明

關于市場判斷,激進的傾向短期不可取,站在防御的角度,建議超配消費類的估值洼地,中期看,為迎接新一輪泡沫,可潛伏于一些強周期消費品和受益于出口回暖的行業。

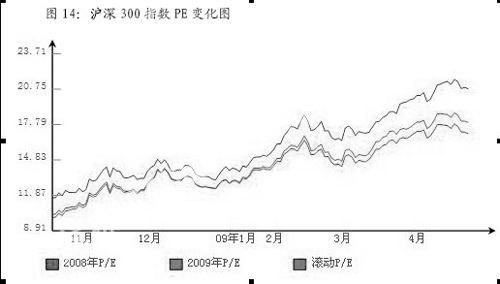

從08 年11 月的1664 低點反彈至今年4 月份高點,上證指數累計漲幅超過50%,09 年動態PE 最高達23 倍,而A 股業績很難支撐這一估值水平,泡沫化現象日趨明顯,但全面化泡沫尚未形成,其中中小盤、題材股泡沫相對嚴重,一些滯漲的大盤藍籌還處于估值洼地,因此,結構性泡沫需要結構性調整來化解。

流動性重在預期

從08 年11 月開始,政策紅利、流動性、超跌反彈是市場走出低迷的主要驅動因素。A股去年年底以來的跨年度行情就體現為強烈政策預期下的資金推動型行情。

信貸周期主要對股市流動性預期產生影響,而流動性預期則會通過改變投資者風險偏好來調整風險溢價進而對市場估值產生驅動。從理論上說,風險溢價、通脹預期和財富效應直接影響著股市流動性的寬裕程度,而目前這三個方面的因素偏負面,一同制約著股市流動性的擴張。

再來看資金需求。5 月份A 股市場限售股解禁數量251.14 億股,略低于前兩個月。相比4 月份,5 月份限售股解禁總量減少了10.85%,不過股改限售股的解禁數量則較4 月份增加了10億股、約4.21%,顯示5 月份持有成本較低的“大小非”解禁壓力可能并不小于4 月,這會對市場流動性構成壓力。

另一個可能對市場資金構成壓力的是IPO重啟。我們預計5月份重啟IPO為小概率事件。最大可能的時間窗是,在下半年某個時間,推出創業板以及重啟主板IPO,而且出于維呵護股市、維護股市融資功能的考慮,如果主板IPO重啟,估計不會立馬批準大盤股的發行。

對于市場所關注的4 月份信貸規模,我們認為,相對一季度,4 月份信貸環比增速會有所放緩,但從總量上看,不至于大幅萎縮,目前央行的貨幣政策仍保持穩定性和連續性,暫無政策轉向的可能。因此,我們預計信貨投放高增長有可能持續半年的時間,但二季度將明顯低于一季度。總的來說,存量流動性為股市提高了充足的彈藥,對估值水平構成一定支撐,使得增量流動性的減少不至于誘發大盤的深幅調整,但流動性預期的變化則導致了估值驅動力的弱化,帶來大盤上漲動力的減弱。

政策紅利逐漸衰減

從國家宣布4 萬億投資計劃到緊接著推出的十大產業振興計劃,“家電下鄉、汽車下鄉”等財政刺激方案,政策預期成為A 股反彈的重要催化劑。有人把4 萬億國家投資比作政策超預期之好的黑天鵝,這輪政策刺激力度之大,內需受政策的驅動也比我們之前的預測來得更早更強,一季度經濟環比出現顯著改善,許多先導和同步指標顯示經濟復蘇的跡象,A股市場也是09年以來全球表現最好的股市。然而4月份以來,政策一直處于平靜期,從前不久公布的經濟數據看,政策預期落空的概率增加了,3 月份的數據已經表明經濟呈現出回暖的跡象。在這種情形下,政府出臺更加激進的財政政策并不迫切,從歷史經驗來看,政府一般會通過觀察半年來刺激經濟政策實施后的效果再來對政策進行恰當調整。

與盈利預測調整一樣,政策預期調整是影響A股市場估值水平的重要因素。當刺激經濟的政策預期被證實,政策幻覺與樂觀情緒蔓延,政策風險溢價被排除在風險溢價之外,估值中樞逐步抬升;而當新一輪政策劇變或幻覺破滅時,估值水平又會從峰頂回落。可以說,政策周期對估值中樞形成了一個影響周期。

由于本輪行情對政策的過度依賴,估值推升很大程度上靠政策驅動,高啟的估值缺乏實質性業績支撐,這使得政策預期的落空難免對市場造成沖擊。因為在估值緊繃(高估值)的環境下,估值相對政策預期的彈性陡峭化,任何導致政策預期的輕微變動都會帶來市場的大幅下修。

等待微觀基本面回歸

從訂單到生產,再到價格與盈利,微觀基本面相對宏觀基本面滯后,特別是企業盈利。可以明確的是,二三季度經濟回暖的趨勢將較為確定。政府投資的拉動效應持續發酵,3 月份越來越多的指標顯示中國經濟開始步入復蘇之路,譬如工業增加值、固定資產投資、M2、社會消費品零售總額(實際)等同步指標。這些指標的3 月錄入值均較1-2月份顯著回升,許多領先指

標如發電量、PMI、汽車及房地產銷售量也呈現反彈,信貸規模依然維持高增長。我們拋開經濟復蘇是否可持續的爭執,暫且界定一個短期的時間窗,我們總的觀點是“二三季度經濟回暖的趨勢較為確定”。

隨著政策預期逐漸被透支,資金推動力也在減弱,做多的理由和邏輯日益蒼白,使得市場嘗試睜眼看業績,尋找微觀基本面的支撐。基本面的復蘇路徑一般是:存貨消化→固定資產投資反彈→出口回暖→訂單復蘇→企業盈利復蘇,也就是說,基本面的復蘇基本上是由宏觀逐步向微觀傳遞,目前尚處在出口回暖階段。因此,從邏輯上講,我們很難在一季度看到企業利潤顯著改善。全部A 股公司2009 年第一季度業績延續同比負增長的可能性很大,且2009 年第二季度業績同比增速也可能為負數。不樂觀的A 股業績難以維持高企的估值(23 倍09 動態PE,假設09 年-1.5%的業績增長),大盤調整至20 倍PE(對應上證指數2250 點)成為可能。

新一輪泡沫還在醞釀

我們認為新一輪泡沫將在調整中醞釀。當本輪估值泡沫被階段性釋放之后,A 股吸引力上升,而高信貸投放、貨幣政策的滯后、內外經濟的改善會降低通縮預期與實際利率,“不差錢“故事依然會主導市場,估值泡沫可能卷土重來。根據前不久央行一副行長“信貸高增長利大于弊”的表態,我們認為貨幣政策仍然會保持相對的穩定性和連續性,暫時政策轉向的可能性較小,最多只是機構性微調,也就是說,短期不會進行額度控制,這樣09 年信貸規模完全可能持續強勁增長,上半年商業銀行主動信貸創造進入尾聲,下半年隨著經濟轉暖,民間投資會被政府投資拉動起來,相信私人部門的投資變得活躍起來,這樣新增貸款在今年下半年仍能保持較高增長,全年信貸規模極有可能超預期。

近期,我們從汽車銷量回暖,房地產成交量大幅超預期可以推斷,我們對私人投資似乎可以樂觀起來,而一旦私人部門投資一旦活躍并進入白熱化,國際泛濫的流動性必將進入中國資產市場,這樣會推高國內資產價格。另外已經投放的巨大存量流動性(一季度4.58萬億),日益明朗的經濟復蘇預期(同比V 型反彈,環比未來2個季度依然強勁反彈),我們對估值泡沫卷土重來并不懷疑。

這里我們的核心假設是:保增長令貨幣政策滯后;內外經濟改善國內民間投資特別是房地產投資啟動。核心假設面臨的風險:民間投資啟動乏力,房地產投資依然疲軟。

潛伏期的生存之道

5 月股市會續寫“sell in May”的歷史規律嗎?上述的邏輯回答了這個問題,為此,我們作出謹慎的市場判斷,激進的傾向短期不可取,雖然新一輪泡沫值得期待,但并非一蹴而就。因此,短期內,站在防御的角度,我們將超配的資金放在消費類的估值洼地,涉及的行業主要包括:酒類、旅游、醫藥、家電。中期看,為迎接新一輪泡沫,高風險偏好的投資者可在5 月調整中尋找好的買點,潛伏于一些強周期消費品如金融、汽車、地產;受益于出口回暖的航運、紡織服裝;資源類的有色金屬、煤炭。