強勢股回眸

2009-05-21 10:09:42

證券導刊 2009年17期

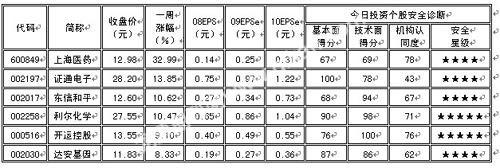

★★★★上海醫(yī)藥(600849):長期趨勢向好

上海醫(yī)藥(600849)周一以漲停開盤,隨后隨大勢有所下跌,但全天仍維持較高漲幅,最后收升6.56%,換手率10.60%。公司作為醫(yī)藥流通企業(yè)龍頭,在新醫(yī)改和重組整合的雙驅(qū)動下,開始卸下包袱輕裝上陣,09年公司有望獲得快速的發(fā)展。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測分別為0.25元和0.31元,對應動態(tài)市盈率為52和42倍;當前共有13位分析師跟蹤,3位分析師建議“買入”,10位分析師給出“觀望”評級,綜合評級系數(shù)2.77。

08年公司業(yè)績平穩(wěn)增長。凈利潤同比增長23.7%,每股收益0.14元,每股經(jīng)營凈現(xiàn)金流0.5元。2008年度利潤分配預案為每10股派發(fā)現(xiàn)金股利0.45元(含稅)。

公司08年業(yè)績低于市場的普遍預期,主要原因是公司在年底計提了大額的資產(chǎn)減值損失。由于歷史原因使得公司部分長期應收賬款的回收難度很大,每年對其計提壞賬準備已成為影響公司業(yè)績的重要因素。2009年一季度歸屬于母公司凈利潤同比增長68%。天相投顧表示公司在08年大幅計提了資產(chǎn)減值損失,以便09年可以輕裝上陣,預計09年公司良好的期間費用控制能力將幫助公司業(yè)績實現(xiàn)較快增長。

我國醫(yī)藥商業(yè)行業(yè)集中度的提升是大勢所趨,而新醫(yī)改無疑是醫(yī)藥商業(yè)集中度提升的最佳催化劑。公司作為我國規(guī)模最大,綜合實力最強的醫(yī)藥商業(yè)之一,在新醫(yī)改促進醫(yī)藥商業(yè)集中度提升的歷史性機遇中必將面臨更多的機會。東海證券稱這是他們長期看好公司以及醫(yī)藥商業(yè)龍頭企業(yè)的核心理由,同時由于期間費用控制水平的持續(xù)上升,公司的盈利能力也將獲得長期改善。因此,從中長期看,他們們給予公司“買入”評級。

風險因素:醫(yī)藥流通行業(yè)競爭激烈,未來公司毛利率可能低于預期;公司國際貿(mào)易業(yè)務在全球經(jīng)濟前景不明朗情況下存在一定下滑風險;醫(yī)改政策不確定性風險。

★★★★證通電子(002197):電話業(yè)務帶動業(yè)績增長

證通電子(002197)周二逆勢漲停,換手率6.34%。電話E-POS的快速增長是08年增長的主要動力。目前公司產(chǎn)品已進入中、農(nóng)、建、郵儲、招商等20多家國內(nèi)銀行。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測分別為0.97元和1.22元,對應動態(tài)市盈率為29和23倍;當前共有3位分析師跟蹤,2位分析師建議“買入”,1位分析師給出“觀望”評級,綜合評級系數(shù)2.33。

電話E-POS的快速增長推動業(yè)績增長。2008年度,公司實現(xiàn)營業(yè)收入4.15億元,同比增長67.76%;實現(xiàn)營業(yè)利潤6838.49萬元,同比增長35.65%;實現(xiàn)凈利潤6586.13萬元,同比增長51.84%。對應EPS為0.75元。電話E-POS的快速增長是推動08年增長的主要原因。E-POS實現(xiàn)營收2.32億元,同比增長370.94%,營收占比大幅提升36個百分點至55.8%;實現(xiàn)凈利3823.85萬,占公司凈利比重高達58%。另外,報告期內(nèi),公司加密鍵盤實現(xiàn)營收5710萬元,同比增長11.9%;自助服務終端實現(xiàn)營收8084萬元,同比增長2.5%,市場占有率約20%,位列國內(nèi)前三。

國泰君安預期,電話E-POS業(yè)務將是決定公司業(yè)務擴張速度的重要因素。在08年基數(shù)基礎上能否取得進一步增長將取決于公司客戶的拓展情況。預期公司2009-2011年銷售收入分別為5.79億、7.55億、9.37億;凈利潤分別為8188萬、9730萬、1.12億,給予謹慎增持評級。

風險提示:全球經(jīng)濟不景氣對公司加密鍵盤銷售影響不容忽視;國內(nèi)銀行業(yè)IT開支有可能受到宏觀經(jīng)濟不佳的影響而增長放緩甚至縮減,將對公司自助服務終端銷售產(chǎn)生一定負面影響。

★★★★東信和平(002017):未來將較快發(fā)展

東信和平(002017)周三強勢漲停,換手率5.35%。公司近幾年業(yè)務收入保持穩(wěn)定增長,2009年和2010年總業(yè)務收入或?qū)⒊士焖侔l(fā)展態(tài)勢。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測分別為0.34元和0.73元,對應動態(tài)市盈率為37和17倍;當前共有5位分析師跟蹤,2位分析師建議“強力買入”,2位分析師建議“買入”,1位分析師給出“觀望”評級,綜合評級系數(shù)1.80。

公司近幾年業(yè)務收入保持穩(wěn)定增長,公司不斷開拓新的業(yè)務收入增長點,銀行卡、社保卡等業(yè)務取得規(guī)模性收入,2008年公司海外業(yè)務收入增長較快,國內(nèi)通信手機卡業(yè)務增長穩(wěn)定。公司08年收入達到8.39億,同比增長8.7%,08年上半年人民幣對美元、歐元升值快產(chǎn)生的匯兌損益致本期財務費用大幅增長,同時計提相應存貨跌價準備致營業(yè)利潤同比下降28.3%,營業(yè)利潤為0.3億元,受益于增值稅退稅及政府技術(shù)補貼,公司凈利潤同比增長2.2%,凈利潤為0.42億元。

大通證券指出,公司2009年業(yè)績或?qū)⒂休^快發(fā)展:(1)隨著三大運營商資產(chǎn)重組的逐步完成,手機卡需求將會有較大幅度上升,尤其是利潤相對豐厚的3GUSIM卡,而公司在通信數(shù)據(jù)卡領(lǐng)域在國內(nèi)居于三甲地位,今年智能卡業(yè)務收入和盈利或?qū)⒂休^快發(fā)展。(2)公司在孟加拉國的智能卡生產(chǎn)線有望在09年中期開始量產(chǎn),屆時將繞開南亞各國進口通信智能卡的高關(guān)稅(60%左右),進而提高公司利潤。

東方證券認為公司長期發(fā)展前景良好,未來三年將有較快增長。2009年,由于SIM卡出貨滯后于3G網(wǎng)絡建設,與3G用戶發(fā)展同步,預計公司業(yè)績表現(xiàn)將主要體現(xiàn)在3、4季度。09、10、11年每股收益預計為0.34,0.65,0.82元。給予“買入”評級。

風險提示:(1)國內(nèi)手機智能卡市場競爭激烈,產(chǎn)品價格存在下行超預期風險;(2)海外市場需求的不確定性。

★★★★★利爾化學(002258):一季報超預期

利爾化學(002258)周一逆勢收升2.21%,換手率高達14.64%。由于農(nóng)藥行業(yè)受宏觀經(jīng)濟的影響相對較小,而利爾化學公司現(xiàn)有農(nóng)藥品種盡管行業(yè)規(guī)模不大,但是針對性較強,相對于草甘膦等大品種來看,可能受到的下游需求影響相對更小。1Q09凈利潤增長略超預期。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測值分別為0.元和1.04元,對應動態(tài)市盈率為32和26倍;當前共有6位分析師跟蹤,1位分析師建議“強力買入”,4位分析師建議“買入”,1位分析師給予“觀望”評級,綜合評級系數(shù)2.00。

公司從去年二季度地震以來連續(xù)3個季度收入環(huán)比增長、毛利率環(huán)比提升,2009年1季度實現(xiàn)收入1.4億元,凈利潤3675萬元,分別同比提高19.95%和36.03%,EPS為0.27元。毛利率38.46%,同比略低1.49個百分點。

09年一季度公司收入、凈利潤同比大幅增長,主要原因在于公司農(nóng)藥品種出口退稅率上調(diào)4%形成實質(zhì)性利好、人民幣匯率維持穩(wěn)定以及1Q08雪災不利影響不復存在,略超預期的主要原因在于公司多重努力:在出口農(nóng)藥原藥的基礎上,也在逐漸開拓制劑品種;公司開拓國內(nèi)農(nóng)藥市場也在逐漸取得一定成效。

國泰君安維持對該類出口公司的推薦,由于國際農(nóng)藥巨頭將原藥產(chǎn)能轉(zhuǎn)移至中國的趨勢已經(jīng)形成,他們認為利爾作為該類產(chǎn)業(yè)明顯的受益者,其領(lǐng)先優(yōu)勢明顯,而未來公司新建項目的陸續(xù)投產(chǎn)必然會使公司在未來3年內(nèi)保持旺盛的競爭優(yōu)勢,對公司2009年-2011年的盈利預測做小幅修正,EPS分別為0.94元,1.11元和1.29元,提高評級至增持。

風險因素:公司由原藥向原藥、制劑并重的發(fā)展路徑清晰,但是一方面制劑的銷售與原藥有較大差異,另一方面國內(nèi)農(nóng)藥市場也依然處于培育之中,當前出現(xiàn)爆發(fā)性增長的可能性不大。公司未來制劑新品種開拓方面可能會采取更為謹慎的態(tài)度,國內(nèi)市場開拓步伐可能放慢。

★★★★★開元控股(000516):期待兩大新項目

開元控股(000516)近一個月一路上揚,周四強勢上漲8.23%,換手率5.88%。公司貢獻最大的主力門店開元商場鐘樓店已是成熟門店,經(jīng)營狀況比較穩(wěn)定;在建項目西稍門商城和寶雞國際萬象商業(yè)廣場2010年后可能對公司業(yè)績產(chǎn)生影響。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測分別為0.49元和0.55元,對應動態(tài)市盈率為28和25倍;當前共有5位分析師跟蹤,1位分析師建議“強力買入”,2位分析師建議“買入”,2位分析師給出“觀望”評級,綜合評級系數(shù)2.20。

2008年公司實現(xiàn)營業(yè)收入21.41億元,同比增長15.16%;實現(xiàn)歸屬于上市公司股東的凈利潤5917萬元,同比減少25.33%,全面攤薄每股收益為0.399元。09年一季度公司實現(xiàn)營業(yè)收入6.72億元,同比增長16.03%;實現(xiàn)歸屬于母公司的凈利潤2094萬元,同比下降4.96%,實現(xiàn)每股收益0.141元。

公司08年四季度和09年一季度營業(yè)收入均呈兩位數(shù)增長,主要得益于鐘樓店的內(nèi)生增長和安康店、咸陽店的外延增長;公司08年凈利潤增長出現(xiàn)負值主要是由于其07年出售股權(quán)所帶來的一次性收益所致。

轉(zhuǎn)讓西安商業(yè)銀行股權(quán)將增厚2009年業(yè)績,配股成功實施可緩解財務壓力。轉(zhuǎn)讓西安商業(yè)銀行股權(quán)所帶來的投資收益,將增厚EPS 0.16元。除此之外,公司長期股權(quán)投資中還有一些有價值的股權(quán),陸續(xù)出售可緩解公司的財務壓力。配股一事仍然在等待證監(jiān)會正式批復,方正證券認為,2009年有望實施。

風險因素:經(jīng)濟進一步惡化帶來的百貨市場不景氣,可比門店增速大幅放緩;新開設門店的虧損增大,培育期延長。

★★★★達安基因(002030):試劑業(yè)務將加速增長

達安基因(002030)周二放量漲停,換手率高達13.69%。公司是診斷試劑的龍頭企業(yè),09年試劑業(yè)務的增長將會加速,看好獨立實驗室模式的長期發(fā)展。今日投資《在線分析師》顯示:公司2009-2010年綜合每股盈利預測值分別為0.27和0.36元,對應動態(tài)市盈率為28和35倍;當前共有8位分析師跟蹤,1位分析師建議“強力買入”,5位分析師建議“買入”,2位分析師建議“觀望”,綜合評級系數(shù)2.13。

09年1季度公司實現(xiàn)營業(yè)收入6154萬元,同比增長21.6%;實現(xiàn)利潤總額867萬元,同比下降6.87%;歸屬母公司股東凈利潤804萬元,同比增長23.7%。EPS0.04元/股,經(jīng)營性現(xiàn)金流-68萬元。毛利率65.97%,同比小幅提升0.17個百分點。公司同時預告09年上半年業(yè)績增長幅度小于30%。

09年是公司發(fā)展的關(guān)鍵年,公司將加速獨立實驗室的網(wǎng)絡建設:2008年,高新達安在天津注冊成功,至此,公司以廣州、上海、天津為三個中心的核心獨立試驗室網(wǎng)絡系統(tǒng)基本形成。公司二級實驗室的建設和運營業(yè)已開展起來,2008年8月,啟動南寧醫(yī)學檢測中心的籌建;2009年2月,合肥達安醫(yī)學檢驗所有限公司成立。公司第一個三級快速試驗室——六安達安在安徽省六安市建成。自此,公司獨立試驗室的網(wǎng)絡建設得到結(jié)構(gòu)性的完形。天相投顧認為獨立實驗室是一種比較可行的發(fā)展模式,未來有望成為公司最大盈利點。

東海證券則認為公司的臨檢中心業(yè)務從整體模式上仍處于探索階段,政策上面臨著一定的不確定性,09年看點主要在廣州臨檢中心的穩(wěn)步增長及上海臨檢中心虧損額度的減少,未來的發(fā)展有待于進一步的觀察。

風險因素:(1)宏觀經(jīng)濟的低迷可能影響公司服務業(yè)務的快速增長;(2)上海臨檢中心的減虧程度存在不確定性。