北京中小高新技術企業銀行信貸資金供給的有效性分析

2009-06-08 08:51:32李洪梅

中國高新技術企業 2009年9期

摘要:文章對北京中小型高新技術企業銀行信貸資金供給的有效性問題,從潛在供給及現實供給兩方面進行了分析。潛在供給研究表明:北京中小高新技術企業潛在的銀行信貸資金供給量上充足。現實供給研究表明:北京中小高新技術企業獲得的現實銀行信貸資金比例多年持續低于全國平均水平,北京出現了潛在信貸資金充足、現實信貸供給嚴重不足的矛盾。這憑借銀行和中小高新技術企業兩者的努力難以有效整和,需要國家推出一種新的金融制度安排,來打通商業銀行對中小高新技術企業貸款的融資渠道,將潛在的資金供給轉化為現實的資金供給。

關鍵詞:北京中小高新技術企業;銀行信貸資金;供給有效性

中圖分類號:F275文獻標識碼:A文章編號:1009-2374(2009)09-0003-02

北京是我國高新技術的發源地和集中地。截至2008年5月底,北京經認定的高新技術企業共計22563家,其中絕大多數都是中小型的高新技術企業。北京的高新技術企業為北京及全國經濟的發展都做出了重要貢獻。然而,根據對1012家中關村科技企業的調查顯示,有49.5%的企業認為資金是其發展的首要制約因素。中關村民營企業普遍存在資金缺口,其中58%的企業存在資金不足困難,平均資金缺口為1800萬元左右。可見,北京的高新技術企業,尤其是中小企業仍被融資問題所困擾。通過銀行信貸的間接融資目前仍是我國最主要的融資渠道,研究北京中小高新技術企業這一融資渠道利用的有效性對緩解其融資難及推動北京及全國眾多中小高新技術企業的現實發展意義重大。

一、北京中小高新技術企業潛在銀行信貸資金供給分析

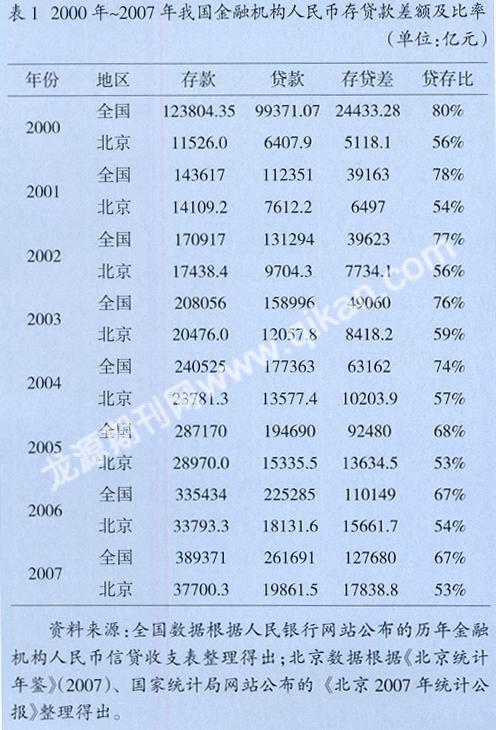

北京的銀行系統是否有潛力支持北京中小高新技術企業的資金需求及潛力大小,由表1可以說明。

首先看全國的情況。自2001年以來,我國金融機構存貸款差額逐年加大,2007年12月底,全國金融機構各項人民幣存款達389371億元,而各項貸款卻僅為261691億元,存差為127680億元,一年就增加了17531億元。從貸存比率看,國際公認的安全警戒比率是不能超過75%,我國整體上金融機構這一比率在持續下降,從2000年的80%下降到2007年的67%。這反映了我國商業銀行近年整體出現流動性過剩,且這一趨勢仍在繼續,這也是公認的事實。

其次看北京與全國的對比情況。表1反映出北京近年的存貸差也在持續擴大,值得注意的是北京金融機構的貸存比率在2000年就早已經低于75%,一直在55%左右徘徊。下面讓我們做個簡單的計算,2006年北京金融機構的存貸差為15661.7億元,假設按2008年6月25新執行的17.5%的法定準備金計算,將還有12920.9億元可用,而2006年北京科技經費籌集額中來自金融機構的貸款僅為21億元,按目前較高的法定準備金計算后的存貸差仍是貸給北京高新技術企業貸款額的615倍,而實際上在2006年的準備金率遠沒有現在高。這說明北京的商業銀行系統與全國平均水平相比有更大的潛力滿足高新技術企業的資金需求,銀行信貸資金供給在量上非常充足。

由此可見,北京的中小高新技術企業潛在的銀行信貸資金供給在量上充足。

二、北京中小高新技術企業現實銀行信貸資金供給分析

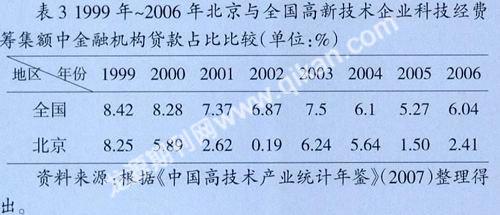

北京中小高新技術企業實際中的銀行信貸資金供給如何可通過表2和表3說明。表2和表3統計的主要是全國及北京高新技術企業科技經費籌集額中來自銀行信貸的科技貸款情況。

首先看全國情況。從表2統計的近10年我國銀行科技貸款情況看,銀行科技貸款額雖逐年提高,但占科技經費籌集額的比例卻持續降低,由1997年的13.11%下降到2006年的6.04%,銀行科技貸款占銀行貸款的比重10年來基本沒有太大變化,基本上都在0.2%以下徘徊。這顯然與我國近年科技發展帶動的高新技術企業快速發展的勢頭不相稱,一方面是高新技術企業的快速發展,另一方面是支持科技發展的銀行信貸資金的相對減少。

其次再來看北京與全國的對比情況。表3顯示,北京高新技術企業科技經費籌集額中金融機構貸款比例一直較全國平均水平低,值得注意的是,在全國銀行科技貸款占科技經費籌集額的比例持續降低的趨勢下,北京這一指標比全國下降的更快,1999年時北京與全國在這一指標上還基本接近,但至2006年時,北京已下降到2.41%,比全國平均水平低近4個百分點,那么一直偏重于大企業的銀行貸款又有多少能流入中小型的高新技術企業呢?這與具有豐富銀行業資源的金融資源擁有相比顯然不匹配。

以上分析可見,在全國高新技術企業獲得現實銀行貸款比例很小的大背景下,北京高新技術企業獲得的現實銀行貸款更少。

三、結論

通過以上分析,我們至少可以得出以下結論:

1.北京的中小高新技術企業潛在銀行信貸資金供給在量上非常充足,研究表明北京的銀行系統提供貸款的能力比國內其他地區要強,豐富的銀行業資源使北京的中小高新技術企業擁有更多的銀行信貸資金供給主體。

2.北京在潛在銀行信貸資金供給方面較全國其他地區占有優勢,但現實銀行信貸供給研究卻指出北京處于很大的劣勢,北京地區銀行科技貸款占科技經費籌集額的比例下降的比全國平均水平要快,北京高新技術企業獲得的現實銀行貸款比例與北京高新技術企業快速發展的背景不匹配,在北京存在一種矛盾,即擁有豐富銀行業資源的北京提供給高新技術企業的貸款卻遠低于全國平均水平。

3.商業銀行經營的最終目標是獲取利潤,北京金融系統2000年就存在數額巨大的存貸差及遠低于75%的貸存比,而其明知北京中小高新技術企業群體具有旺盛的資金需求卻不對其貸款,這說明憑借商業銀行和中小高新技術企業兩者的努力難以有效整和,需要國家推出一種新的金融制度安排,來打通北京地區商業銀行對中小高新技術企業貸款的融資渠道,將潛在的資金供給轉化為現實的資金供給,從而提高商業銀行的盈利水平及解決北京中小高新技術企業的“資金饑渴”。

參考文獻

[1]王新紅.影響我國高新技術企業融資能力的因素分析[J].特區經濟,2007,(10).

[2]周立群,謝思全.中小企業改革與發展研究[J].經濟學家,2007,(1).

[3]謝朝陽,吳永林,程正中.北京高新技術產業發展的結構特征分析[J].中國科技論壇,2007,(4).

[4]王新紅.我國高新技術企業資金供給的有效性評價[J].經濟管理,2007,(10).

作者簡介:李洪梅(1976-),女,北方工業大學經濟管理學院經濟貿易系講師,經濟學碩士,研究方向:金融理論與實務。