節能減排視角下的車船稅改革思考

2009-07-22 03:35:34韓亮史艷艷

商情 2009年8期

韓 亮 史艷艷

【摘 要】 環境污染和破壞的日益嚴峻,給車船稅的改革提出了新的要求。本文從我國汽車市場和尾氣排放的現狀入手,對現行車船稅在促進節能減排方面的不足進行分析,進而提出了車船稅改革的政策建議,旨在增強車船稅的調控功能和導向作用,以引導汽車業朝著綠色和環保的方向發展,實現節能減排、改善環境的目標。

【關鍵詞】車船稅 節能減排 排氣量

一、問題的引出

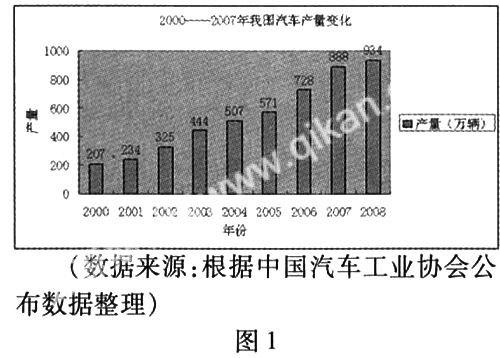

隨著經濟的發展和居民生活水平的提高,汽車已成為我國居民消費的重要組成部分。在市場需求的帶動下,我國汽車業得以迅猛發展,2008年汽車產量934萬輛,是2000年的4.5倍,年均增長達39%(如圖1)。同時,我們也應該認識到,汽車在促進經濟繁榮、給人民生活帶來方便的同時,也帶來了能源和環保問題。環境保護的壓力和汽車的保有量在同步增加,汽車尾氣的排放對環境的污染和破壞日益嚴峻。據統計,每千輛汽車每天排出一氧化碳約3000kg,碳氫化合物200—400kg,氮氧化合物50—150kg,在北京、上海、廣州等大城市,機動車已成為排放一氧化碳、氮氧化物、碳氫化合物等污染物的第一大污染源。作為對機動車直接征收的稅種——車船稅,不僅要發揮組織財政收入的功能,更應側重其調控功能和導向作用。如何進一步推進車船稅改革,以引導汽車產業朝著綠色和環保的方向發展,實現節能減排、改善環境的目標,成為本文研究的出發點和著力點。

二、現行車船稅在促進節能減排方面的不足

(一)征稅環節

2007年1月1目頒布實施的《中華人民共和國車船稅暫行條例》(以下簡稱《條例》),將納稅人由“擁有并且使用車船的單位和個人”改為“車輛、船舶的所有人和管理人”,使過去在使用和保有環節征收的財產與行為稅,改為在保有環節征收的財產稅。征稅環節的變化意味著,只要擁有機動車,無論其使用與否,都要繳納車船稅,這就使得車船稅在調控汽車消費使用行為方面的功能喪失。眾所周之,汽車在車庫中存放,未發生消費使用行為時,僅僅是一種物品,并未對空氣造成污染,只有在開動使用的情況下才會排除尾氣,才會對環境造成危害。正如奧運會期間北京市政府對汽車的限制使用政策,不僅有效緩解了交通擁擠,更是優化了環境質量。同時,我們也應該看到,汽車產業是我國經濟發展的重要支柱之一,各級地方政府更是采取積極措施鼓勵汽車的生產和消費,汽車市場的強勁發展成為必然之勢。現行車船稅以保有環節征收,其調控功能明顯被大大消弱,無法適應汽車消費市場的發展。因此,車船稅不應該選擇在保有環節予以調控,而是應該在使用環節發揮調控功能。

(二)計稅依據

現行車船稅對載貨汽車、三輪汽車、低速貨車實行按車輛的自重噸位課征,這種計稅依據的變更克服了原來以載重量為征稅依據的弊病:車輛生產企業為迎合消費者的利益,將車輛的實際載重量縮小,從而規避各種稅費。

(三)稅目和稅額標準

現行《條例》劃分了五個稅目,并規定了相應的征稅上限和下限(如圖2),其中對載客汽車按載客人數,又細分了4個子稅目,即:大型客車,480元至660元;中型客車,420元至660元;小型客車,360元至660元;微型客車,60元至480元。稅目和稅額設計中存在的問題是:一方面稅目繁多,增加了征稅成本;另一方面,稅額規定較低,特別是稅額下限過低,難以發揮車船稅的調控功能。

三、節能減排視角下的車船稅改革思路

(一)改變征稅環節

車船稅征稅環節的選擇不是保有環節就是使用環節,以保有環節作為征稅環節,無法有效地遏制汽車尾氣污染、促進節能減排,無法適應當前綠色發展、清潔環保發展的經濟理念,因此,車船稅的征稅環節只有而且應該選擇在使用環節。以使用環節作為車船稅的課稅環節。

(二)變更車船稅計稅依據

車船稅以車、船的自重噸位或載客量為計稅依據,對于限制機動車數量、進而達到節能環保目標的作用并不明顯。筆者認為,以車船的排氣量作為車船稅的計稅依據,更能強化其對汽車業的導向作用,以實現節能減排、發展綠色環保產業的目標。具體做法是:(1)車船的排氣量可以通過汽車制造企業提供相關數據,或者通過交通部門對機動車尾氣排量的定期檢測獲得;(2)結合機動車的使用年限、載重量、時速等因素,對排氣量劃分等級。比如,對使用10年以上的老舊車增加稅收,對于提前達到嚴格能耗和排放標準的車輛進行減稅。

(三)調整稅目和稅額標準

在確定以排氣量為計稅依據的基礎上,按照排氣量的多少劃分等級,在此可劃分為無污染、輕度污染、中度污染、重度污染四個等級,與此相適應,車船稅可設計為四個稅目:無污染型汽車,如,電動力汽車以及將來可實用的氫能汽車;輕度污染汽車,如、燃氣汽車、小排量汽車;重度污染汽車,如重型貨車,SUV等大排量汽車;中度污染汽車,主要是介于輕度污染和重度污染之間的汽車類型。

在稅額標準的設計上應該注意兩點:(1)稅額的確定要充分體現鼓勵清潔能源汽車發展的政策要求,具體而言,對于無污染型汽車實現零稅額,以低稅額對輕度污染汽車課稅,提高中度污染、重度污染型汽車的課稅標準;(2)考慮到我國的征管水平和征管難度,車船稅的稅額仍可采用從量征收,但應適度調高稅額下限,以強化車船稅的調控功效。

四、結束語

節能減排是一項系統工程,僅靠車船稅的調節是有限的,應充分發揮增值稅、消費稅等稅種的調控作用。同時,要逐步完善促進節能減排的稅收優惠政策,轉變稅收優惠方式,加大對汽車制造業的技術創新的稅收優惠力度,是非常必要的。

參考文獻:

[1]中華人民共和國車船稅暫行條例.2006-12-29.

[2]中華人民共和國車船稅暫行條例實施細則.2007-2-1.

[3]曾紀芬,黎奕.關于車船稅理論與政策的研究報告[J].經濟研究參考,2008,(35).