美國緣何鐘情高杠桿化

2009-07-29 07:11:32王海

首席財務官 2009年7期

王 海

如果奧巴馬雄心勃勃的增稅中途夭折,那么對于高杠桿運營下的美國政府無疑將會留下更少的騰挪轉折的空間。勒住褲腰帶降低政府開支的做法無疑無法推行政府的援助計劃,凱恩斯主義政策的推行將會因為無米下鍋而大打折扣。

曾因準確預測了當前金融危機發生而名聲大噪的魯比尼(Nouriel Roubini),今年5月28日在首爾數碼論壇(Seoul Digital Forum)上接受采訪時預測美國經濟一直到今年第四季度還將是負增長,明年第一季度則將恢復增長;認為美國經濟衰退將會呈現U型持續24個月左右。這與當前認為危機已經見底的主流看法存在很大的差異。但是,從謹慎性的原則來看,我們寧可信其有。而5月27日聯合國發布了報告,大幅下調2009年全球經濟增長預期,預測全球經濟將萎縮2.6%,金融危機的加深使失業水平可能達到5000萬人以上。這再次佐證了魯比尼的預測并非空穴來風。

禍起次貸的全球衰退背景下,已經掀起了去杠桿化”(Deleveraging)的浪潮。這同時也是對過去30年世界金融發展路徑的“撥亂反正”。 但是對寄望于通過巨額經濟刺激計劃來重振經濟的奧巴馬政府來說,向其他國家借錢,采取高杠桿的套利策略仍然是走出經濟困境的重要一步。

美國政府的盈利模式

政府預算收不抵支便導致“赤字”經濟。而考證和推理赤字對宏觀經濟的影響問題時,更主要的還要考察赤字的規模和彌補方式。通常而言,美國解決財政赤字的途徑無外乎以下二種。

其一是通過向美聯儲借債彌補赤字。一般而言,這種方式會影響到貨幣的供應量,也就是財政向美聯儲借款通常會增加美聯儲的準備金,從而增加基礎貨幣,但是否會引起貨幣供給過度,則存有不確定性,因為主要取決于美聯儲的信貸緊縮尺度。當財政用于支出時,則美聯儲的財政金庫存款會減少,商業銀行賬戶上居民和企業存款相應增加,商業銀行就可能以此擴大貸款規模,增加貨幣供給。

其二是財政向私人投資者兜售債券。而通過這種方式,一般說只是購買力的轉移或替代,不產生增加貨幣供給的效應。居民或企業購買公債有兩種不同情況:一是用現鈔和活期存款購買;另一種情況是用儲蓄或定期存款購買。這主要面向的是機構投資者和私人投資者,但是這種行為是一種簡單的借貸信用行為,有借有還、有經濟補償。總體而言,這種政府借私人資金進行運行的行為相對來說問題少一些。

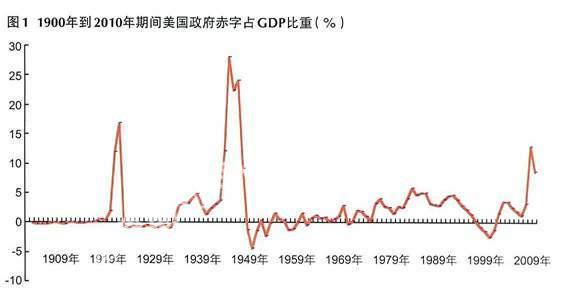

發行國債是世界各國彌補財政赤字的普遍做法而且被認為是一種最可靠的彌補途徑。但是,債務作為彌補財政赤字的作法并非是免費的午餐,需要還本付息,這會形成惡性的循環。白宮早前曾估計美國預算赤字在今年9月30日本財年結束時,達到184億美元,比今年2月的預估增長了5%。但是,到目前為止,美國政府外債累計已經達到了GDP比重的80%(見圖1)。

據美國財政部公布的數據,2008年底,美國外債總額高達13.6萬億美元。而去年美國GDP總額為14.3萬億美元,外債約占美國GDP總額的95%。目前,中國和日本成為美國債的半壁江山。尤其是2007年7月,在美國敦促中國人民幣升值的背景下,中國學者提出以拋售中國持有的1.3萬億美元國債,以應對美施壓促人民幣升值。但是,這也引發了美國朝野的震動,英國《每日電訊》報一篇名為《拋售美國國債—中國的新核武器》一文的話來說,美國前總統布什被驚得“跳了起來”。盡管事實證明,中國學者的言論被斷章取義了,畢竟中美之間是利益攸關方,中國不會拋售美債。畢竟中國也將會面臨更為嚴重的傷害。2007年美聯儲前主席格林斯潘用更明白的話解釋了中國左右為難的困境:在投資者對美國債市戰戰兢兢時,中國難以找到接手的下家。這位被稱為美國“經濟沙皇”的老人斬釘截鐵地說:不擔心中國拋售美國政府債券。

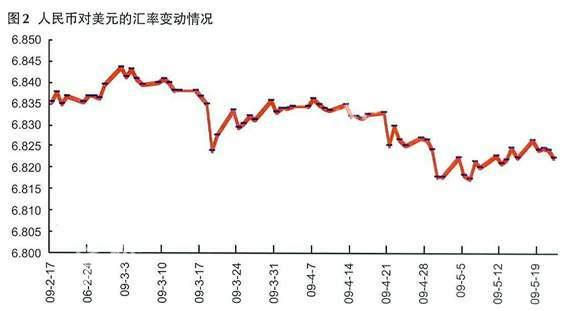

盡管美國很多國會議員擔憂目前這種赤字狀況,尤其是外債較大的情況會影響到美國外交政策的獨立性等問題。但是,有研究表明美國并沒有為外國債權國家償付過高額的債務利息。美國紐約聯儲前副主席馬修·赫金斯(Mathew Higgins)等人2005年研究發現,美國從上世紀80年代到2004年期間,憑借手握大量外國資產賺到的錢大于美國為債務所支付的利息。而之所以能夠在對外負債持續增加的情況下依然穩賺不賠,最主要的原因是美國對外資產的收益率一直高于對外負債的利息率。上世紀80年代初到2004年,美國所持有外國資產的收益率為4.5%,外國所持美國資產的收益率為3.2%。實際上,如果資產負債表上的資產方收益率高于負債的收益率,那么美國政府采取高杠桿的套利策略無疑是上策中的上策(見圖2)。

除此之外,推動美國政府高杠桿的策略,還是美國掌握著美元的發鈔權,可以收取相當的鑄幣稅。而更為重要的是,由于作為國際儲備貨幣的美元仍舊繞不開特立芬之謎,要求美國保持巨額的貿易赤字,并保持著貶值的態勢。因此,對于持有美元債務的債權國,在美元持續貶值的態勢下,美元債權的價值自然也是不斷蒸發。根據赫金斯的研究,從2000年到2004年,美元實際匯率貶值了20%,這自動抵消了很大一部分美元債務。而作為債權國的人民幣而言,2000年1月3日到2009年5月22日跌幅超過了17.598%(見圖1)。

美國的杠桿化運營,并非一朝一夕。1985年底美國成為凈債務國,并維持至今,且愈發債臺高筑。如此高負債的國家竟然在這么多年里安然運轉,這與美國掌握世界流通貨幣的發鈔權不能說不無關系。

世界上沒有其他國家能夠采取這種高杠桿的策略。前車之鑒,俄羅斯負債額為其GDP的44%,但人們對俄羅斯政府的舉債行為卻如驚惶之鳥,點火就著。當年俄羅斯居民大量減少購買本國國債,使得原來的國債到期無法兌付,這場危機造成盧布匯率大跌、股市暴跌、國債交易市場暫停、國內居民存款損失一半、進口商品價格上漲2~3倍,國內通貨膨脹。今年5月25日,《華爾街日報》披露標準(S&P;)普爾警告將會降低英國的債券評級,為此美國政府也將會兔死狐悲,擔憂市場將會出現負面反應。美國會不會失去AAA的主權信用評級?媒體最近揶揄美國國債CDS(信貸違約掉期)價格一度超過麥當勞CDS價格。換言之,市場認為山姆大叔償還不了債務的可能性,比小丑模樣的朗奴叔叔更高。紅白藍星條旗的信譽,還不如紅底大黃M。盡管5月28日美國10年期國債收益率從3.72%下降至3.61%。但是,山姆大叔不僅有世界第一強國的稅收收入,更擁有世界主要儲蓄貨幣的鑄幣權。美國可以通過自身稅收慢慢償債,也有能力通過印鈔和通貨膨脹,讓自身的債務縮水。麥當勞則只能靠多炸薯條來還錢。然而問題恰恰出在美國政府擁有印鈔權這一逃生筏上,這使得他們在發債上毫無節制。在經濟危機中,當銀行出現危機,消費者收縮開支時,政府投入巨額資金拯救銀行、刺激經濟,以公共部門的舉債來抵銷私人部門的減債,以增加公共開支來抵銷下降的私人開支,以政府信用來支撐搖搖欲墜的企業信用。

如此作法有利于穩定金融體系,增強市場信心,為經濟的最終復蘇奠定了基礎。但是,其代價是飆升的財政赤字。筆者估計美國財政部今年需要發行2萬億美元的國債,其規模超過2006年至2008年三年期間發債量的總和。這個政府已積累下11萬億美元的債務,還有近5萬億美元的預算外債務承擔及或然債務承擔。有媒體計算,這是人類史上絕無僅有的債務負擔,平均每一個美國人(包括初生的嬰兒)負債18萬美元。

沉重的債務負擔、令人擔心的償還能力,美國國債的利率卻不升反降。聯儲先是將政策利率幾乎推低至零,之后又通過數量擴張購入國債,美國10年期國債的收益率一度下降至2.5%,風險與回報根本不成比率。為金融海嘯下的資金尋求避險天堂制造出龐大的美國國債泡沫。

有得必有失,美國國債市場的危險,主要不是來自評級被降低,而是可能遭到投資者的拋售。今天的美元、美債已失去了投資者的信任,只是由于沒有其他可作替代的投資載體,海外資金仍不得不買入美國國債。一旦有什么風吹草動,國債隨時可能遭到拋售,甚至出現爭相出逃的局面。美國國債遭拋售,應該是今后幾年金融市場的一大潛在危機。美國國債,是一顆不知什么時候會爆炸的定時炸彈。

盡管經濟目前仍處在衰退中,過度流動性可能帶來的長期通貨膨脹苗頭已經依稀可見,最近30年國債拍賣困難凸顯出投資者的審慎態度,也暗示著國債的潛在風險。這是否意味著美國政府會失去從1917年便擁有的AAA最高主權信用評級?美國政府的債務/國內生產總值比率目前是80%,低于日本和多數歐洲國家(主權評級均為AAA)。

因此,除了上述兩種辦法之外,正本清源,赤字無疑需要通過未來的稅收來得以解決,如果在現行稅制的結構下無法彌補赤字,則最終的解決辦法就是采取增稅手段來解決了。

兩難選擇

實際上2001年初布什總統上臺以后美國的財政盈余隨即迅速減少。與2001年的1270億美元盈余形成鮮明對比。并且在2002財年重現財政赤字,數額高達1570多億美元,此后便逐年大增。2004財年美國政府的財政赤字額為4130億美元,大大超過2003財年的3770億美元。2006財年美國聯邦政府財政赤字為2482億美元,為過去四年來的最低水平。不過2007財年赤字將擴大至3392億美元;而國會預算辦公室的預測值則為2860億美元。至2006年布什執政五年時,美國國債增加了3萬億美元,其中約30%源自布什推行的減稅政策。為了應對這一局面,美國政府被迫于當年要求將國債限額提高到6.4萬億美元。此后一發不可收拾,到了2008年下半年,限額更是擴張到了11.3萬億美元。

實際上,此前國際貨幣基金組織于2004年1月7日發布報告稱,隨著財政赤字和巨額外貿逆差的增加,美國的外債已突破紀錄并威脅著全球金融穩定。這對美國政府敲響了警鐘。并且指出布什政府的減稅方案并不明智,而且龐大的財政赤字不僅對美國自身構成威脅,更對全世界造成巨大威脅。報告說,美國欠債總額之巨,對一個主要工業國來說是前所未有的,有可能造成人們對美元價值的恐慌和全球匯率的混亂。2006年接任格林斯潘的伯南克2007年1月曾說過,一個惡性循環可能正在形成,一方面巨額預算赤字導致政府債務和利息支出迅速增長,而這反過來又會加大政府的預算赤字。類似的惡性循環曾在其他國家導致金融危機。伯南克在講話中說:債務擴張最終將引發財政危機,這一危機只有通過超大幅削減開支或加稅或二者雙管齊下來克服。

注定腹背受敵的稅改

1963年1月24日,在國會陳述稅務減免和改革的問題時當時任美國總統的肯尼迪說,“我們的稅收體系對私人和企業的購買力產生了很大的虹吸效應,并且降低了企業投資的吸引力,這都將阻止我們經濟的復蘇和社會財富的增長。”(John F.Kennedy,Jan.24,1963,Message To Congress On Tax Reduction And Reform, House Doc.43,88th Congress, 1st Session)。

1963年4月20日,肯尼迪又在國會上關于稅務的演講中說“美國企業通常將利潤留存在比美國稅率低國家設立的公司中,但是這個并不適用于僅僅在美國境內開展業務的企業,因此很多企業都充分利用這個海外稅收的遞延政策。”(John F.Kennedy,Nov.20,1961,Message To Congress On Taxation)

目前的稅制,阻礙了經濟的活力和資本的積累,增加了經濟發展的復雜性和不均衡性,這將破壞納稅人的價值標準,尤其將避稅作為投資的首選,而不是市場的因素。(John F.Kennedy,Jan.23,1963,Special Message To Congress On Tax Reduction And Reform,)

痼疾纏身的稅務體系和漏洞成了美國歷任總統的燙手山芋,稅改也大都無疾而終。而現在的奧巴馬政府又提出了修改美國稅務體系,堵塞漏洞。但是,按照最近美國供應學派經濟學之父馬丁·弗爾德斯坦(Martin Feldstein)5月14日的分析卻認為,稅改將會扼殺美國的復蘇之夢。其中的理由根本的問題就是奧巴馬提出的稅務改革思路,是明修棧道,暗渡陳倉,打著減稅的旗號,行征稅之名。如果是誠如其然,那么面對國會的明爭暗斗,結果夭折的可能性大增。連奧巴馬也誠然,沒有人愿意為國家多繳納一分錢的稅,尤其是在經濟危機的時候。

實際上,奧巴馬希望通過取消公司海外稅收的遞延,力爭在未來九年內增加2200億美元。對于這項原本增加美國公司海外競爭力的優惠政策,在奧巴馬政府看來,成了避稅的灰色地帶,并且對其苛以重稅,很有可能將會直接減損公司的海外競爭力,因為德國等發達國家也有此類的優惠政策。甚至有可能發生將這些公司賣給國外,那么這些地區將會利用這些公司提供的原料,而不是從美國本土采購。5月25日《華爾街日報》披露,由于存在偷稅和逃稅的指控,GlaxoSmithKline公司收到了美國國內稅務署(IRS)連本帶利高達8640萬美元的賬單,包括稅款、利息和罰款。

對此,美國商界人士極度不滿。他們認為奧巴馬錯誤地解釋了目前實施的公司所得稅法,并且以偏概全地認為所有跨國公司都在逃稅。奧巴馬稅收政策的改變將削弱美國跨國公司的競爭力,從而影響美國經濟。商會首席經濟學家瑞格里亞表示,在目前的稅收法律環境下,跨國公司可以延期繳納針對海外利潤的稅款,這樣能夠避免這些公司被美國政府以及外國當地政府雙重征稅。這些跨國公司雇傭了數以百萬計的美國人。如果母公司的利潤下降,將導致就業崗位減少。

那么,在這種不景氣的狀況下,對公司增稅無疑會打壓公司股價,而對于“全民炒股”的美國而言,股價的降低無疑會直接減少民眾的財富,并且直接打擊本已脆弱的民眾消費能力和信心。同時,股價低迷也會提高權益融資的成本,增加公司的籌資成本,并且降低公司的投資和設備購置的意愿。那么,在這種局面下,增稅未必是一個明智之舉。

此外,奧巴馬提議2011年取消收入在25萬美元以下家庭的收益稅,這個修改最低收入稅的增加可以認為是一種直接的減稅措施。但是在此消彼長的過程中,奧巴馬卻又采取羊毛出在羊身上的做法,將最大的增稅稅源,也就是二氧化碳的減排增稅,強加給普通的公眾。而根據國會預算辦公室(Congressional Budget Office)的估計,每年拍賣二氧化碳的稅收將會達到800億美元,但是這些稅收最終將會直接轉嫁給處于弱勢地位的消費者。尤其是駕駛私家車、乘坐交通工具以及生活用電等含有二氧化碳的商品中,都會因此提高價格。預算辦公室主任Douglas Elmendorf 5月7日在財務委員會(Senate Financial Committee)討論會上認為,如果每年減少15%的二氧化碳排放的話,那么將會花費美國每個家庭1600美元/年,影響的分布情況為對收入最低1/5人群的影響大約為700美元/年,對收入最高的1/5人群的影響金額將為2200美元/年,實際上這樣會增加收入最低的1/5家庭成本的20%左右,主要是燃料和電力。而對最富裕家庭僅僅增加了5%的成本。

此外,奧巴馬政府提出對25萬美元以下家庭的免稅,而對25萬美元以上家庭的增稅措施,這種殺富濟貧的策略當然深受貧民百姓的歡迎,但是這項措施的執行效果如何存在很大的不確定性,尤其是沒有充分考慮到25萬美元收入家庭利用合理的方式降低納稅收入,例如增加抵扣項目,或者簡單的降低收入。總之,美國政府極大地增加稅源時,必然會極大地增加百姓的生活成本,它只可能加劇社會矛盾,進一步拉大貧富差距,讓百姓過的更艱難,讓好不容易才培育的中產階級更失落。

研究過上世紀30年代的歷史學家和經濟學家,大都會有一個難得一致的結論,那就是危機時期稅收的提高都會延遲經濟的復蘇和增加失業人口的數量。 1935年美國提高公司所得稅(Corporate Earnings)以及1937年引入個人所得稅(工資稅)都擊碎了美國經濟的復蘇之夢。尤其是日本1997年把消費稅的稅率由3%提高到5%也對經濟帶來了很大的負面影響。

如果奧巴馬雄心勃勃的增稅中途夭折,那么對于高杠桿運營下的美國政府無疑將會留下更少的騰挪轉折的空間。因為勒緊褲腰帶降低政府開支的做法無疑無法推行政府的援助計劃,凱恩斯主義政策的推行將會因為無米下鍋而大打折扣。

(作者為清華同方威視技術(香港)有限公司總經理助理兼財務部部長)