日本會計檢查院(二)

2009-09-14 08:36:46吳娟

審計與理財 2009年8期

吳 娟

二、會計檢查院的組織形式

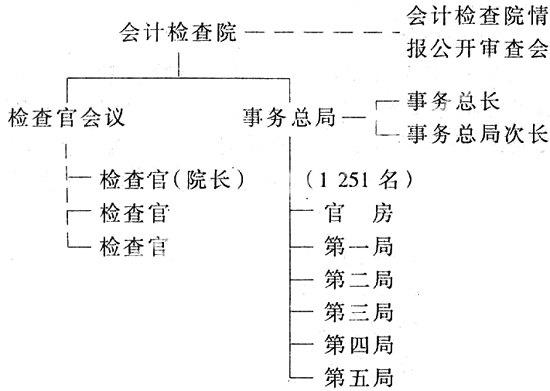

會計檢查院由作出檢查意見機關的檢查官會議和實施檢查機關的事務總局構成。

將作出檢查意見機關與實施檢查機關分開,目的是為了慎重地作出檢查意見,并做到判斷公正。

檢查官會議

檢查官會議由三名檢查官構成,根據其和議作為會計檢查院進行檢查的檢查意見,并據此指揮監督事務局的檢查業務。

檢查官會議之所以成為和議體,是作為批判官廳的會計檢查院必須確保判斷的公正、妥當的需要。

檢查官是經國會的眾、參兩議院同意,由內閣任命、天皇認證的。其任期是7年,為確保其檢查的獨立性,在任期間,其身份受保障。

院長在3名檢查官當中產生,由內閣任命。院長代表會計檢查院,并當然是檢查官會議的議長。

2001年日本會計檢查院設置:

事務總局

事務總局設置事務總長官房和5個局(第1局到第5局),官房和各局設置課承擔內務及檢查等業務。

另外,還設置官房以處理經常性業務之外的突來的檢查和調整檢查計劃。

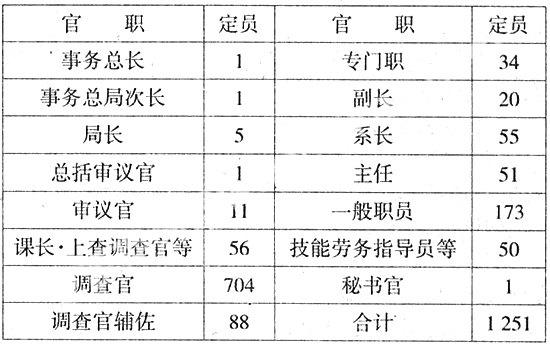

事務總局的人員構成如下表:

職員1 251人中,約790人是作為會計檢查中心的調查官及輔助調查官,所屬于各檢查課從事檢查業務。

作為職員必須具有高水平的檢查能力。

作為會計檢查對象的會計,不僅僅指一般意義的出納和記賬,更重要的是伴隨著國家的行政活動發生的經費的使用情況。因此,在進行檢查的時候,從廣泛多領域的檢查對象機關的行政和業務內容入手,涉及到法律、財政、經濟、土木、建筑、電氣等多學科的知識領域。

這樣的檢查職員,是在國家公務員考試合格者中選拔錄用的。其中,除專業法律、經濟人員外,還有很多土木、建筑、機械、電氣、電子等專業技術人員。

這些職員被錄用后,還必須提高學歷,并在各種學科領域進行新知識的培養,在實際檢查業務中積累經驗,如果通過會計檢查院內部的評價考試,可以提拔為調查官。

一任調查官,平均在7~8年。

調查官在任職期間,為能夠應對檢查對象的行政和業務的復雜多樣化、專業化,還必須具有更高一級的學歷。

會計檢查院,為適應職員學習的需要和提高檢查能力水平,設置專門的教育機構,有計劃的實施研究生教育。

三、會計檢查業務

1.檢查的目的。

對經營管理、會計事務的公平、公正、適當,進行日常會計檢查,對經營管理進行監督。對決算給予確認,并承擔檢查責任。

(1)監督經營管理和會計事務。

會計檢查院檢查日常的會計事務、監督經營管理,使其公正、公平、適當,糾正錯誤。

發現錯誤,不單純指出,還要究其原因,提出改正辦法,建立積極的控制制度。

為此,會計檢查院具有如下職能:

糾正不適當的會計處理,要求改善經營管理的處置權;

對是否執行了法令、制度、是否依法行政,提出意見,并有處置權。

(2)決算的確認。

會計檢查院的檢查目的還有一個重要內容——對決算的確認。會計檢查院根據檢查的結果來確認國家財政收支的決算。

決算的確認表明,決算計算是否準確、判定經營管理是否妥當,檢查是否進行完畢。

內閣向國會提交檢查完畢的決算,經會計檢查院確認并表明意見,內閣和國會才予以通過。

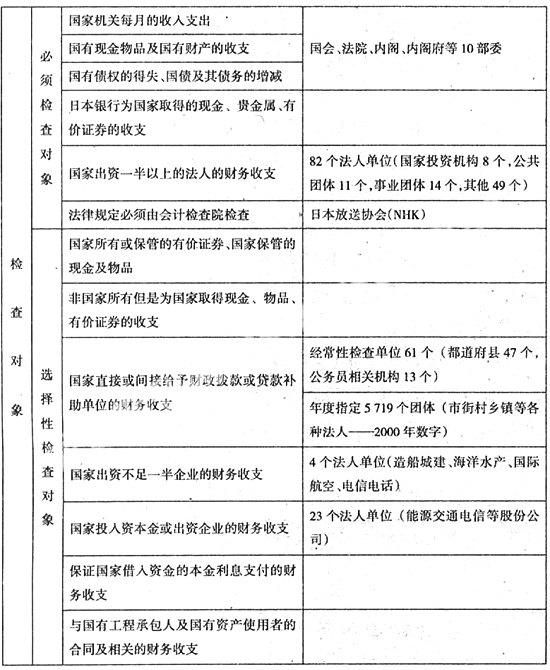

2.檢查的對象。

會計檢查院的檢查對象分為必須檢查和選擇性檢查,包括與政府相關的國家出資的團體、國家撥款及給予其他財政援助的都道府縣、市町村、各種法人等各個領域。檢查對象的劃分在檢察官會議。

大體劃分如下:

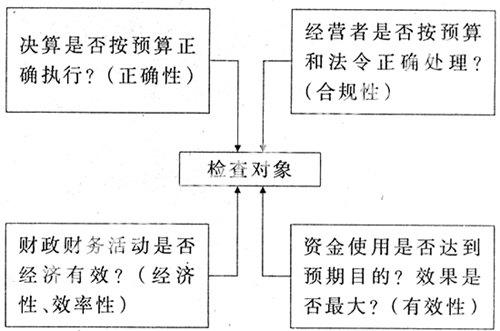

3.會計檢查的觀點。

檢查是對各領域從多個角度進行的。

近年來,隨著行政改革的發展,越來越強調資金使用的效率性。因此,在正確性、合規性的基礎上,更強調從經濟性、效率性及有效性的觀點出發,來體現檢查的重要性。

4.檢查的運行。

通常檢查的運行程序如下。

從每年12月制定的檢查計劃開始,到來年的交付內閣的檢查報告為止,約一年的周期。

會計檢查的周期

12 1 2 3 4 5 6 7 8 9 10 11 12/月

檢查計劃——

書面檢查————————————————

實地檢查——————————

質問等———————————

意見及決定 ———————————

形成報告

——————

交付內閣

(1)檢查計劃。

制定檢查計劃時,要縝密研究分析檢查對象的預算、業務實績、內控制度及其活動狀況,國會是否有要求或有爭議,大眾傳媒是否關注等各種因素,據此來確定檢查的重點項目、著眼點、檢查方法及人員配備。

(2)根據國會意見安排的項目。

根據1997年12月頒布的國會法,會計檢查院法也同時修改。該法規定,如有國會要求檢查的情況,必須實施檢查并如實報告結果。

(3)書面檢查。

各省廳及團體,必須根據會計檢查院的財務通則會計準則,將其財務經營活動是否正確、合法、適當的證據,在規定的期限內,填制報表,在其后面附上證據文件,送交會計檢查院。

報表是財務經營活動情況的數字表示,而證據文件是各類合同及票據,以此證明報表的數據真實、合法、適當。

對一年的報表檢查終結,根據決算,按規定的手續,有內閣檢查其決算編制的正確性。

(4)實地檢查。

提出的證據文件與實際的差距,不通過無法確認,會計檢查院也派員到各省廳、團體的分支機構和所屬的各類工程項目進行實地檢查。對于從國家獲得各種財政撥款的地方公共團體,其資金的使用是否合規也要接受實地檢查。

政府開發援助(ODA)的項目,在外使館等,也實地檢查。

在向國會報告的檢查報告的大部分內容,都是依靠實地檢查來表明的,因此是會計檢查的重要檢查方法。

(5)檢查結果的分析研究。

會計檢查院的檢查結果,是提供給國民的對檢查對象的批評信息,是由預算執行機關的行為反映出來的,因此在判斷上不能有誤。

正因如此,對財政財務經營活動不能肯定是否有不合規行為時,就無法認定事實。在這種情況下,就要實施如下步驟。

①向相關人質疑。

如果審計結果表明,經營活動不適當,要對責任人提出書面質疑。

這種質疑主要記述對事實的確認,對疑點的解釋,認為不適當經營活動的概要,檢查意見及理由,尚存疑點等。以求得檢查對象對事實的意見。

這種質疑與回答實際上對判斷的公正性有著非常重要的意義。因此,質疑的回答書和反饋的意見,是判斷事實的重要證據。

②資料的提出與鑒定的依據。

在行政內容復雜多變且技術含量高的今天,僅僅依靠會計檢查院職員的檢查很難下達判斷的例子也很多。遇這種情況,就需要借外腦即專業機關或專門技術的專家,參考他們的結果來判斷事實。

經對檢查結果的分析研究來判明事實,對于被認為不適當的事實,對此表述意見或要求處置,或者認為違反法令和預算等事項,必須在檢查報告中揭示。

這種判斷最終要由作為會計檢查院決定機關的檢查官會議決定,判斷不得有誤,要慎重審議。

(6)檢查意見及要求處理。

會計檢查院在檢查過程中發現有不適當經營行為時,要求其迅速改正以求彌補損失,同時要究明其發生原因,以避免在其他情況下再發生同類事件,這是對出現問題查明原因并要求盡快改善的處理。

還有,在究明發生原因的同時,又依據法令制度要求在行政運行中加以改善,這種情況,是旨在表示意見并要求改進的處理。

會計檢查院,依靠以上兩種方法,在年度檢查結束,認為是必要的,在適當的情況下,以行政方式反映檢查結果。

在檢查的進行過程中,作為會計檢查院的結論,要發給檢查對象機關,關于具體事項,要在檢查報告中以“檢查意見及處理要求”揭示出來。

(7)檢查報告。

檢查報告是表明一年中實施檢查結果的報告書。

會計檢查院根據憲法規定編制檢查報告。檢查報告是表明會計檢查院一年間實施的檢查成果的文書,連同經過檢查的決算一并交付內閣,由內閣提交國會。因此,除國會作為決算審查的重要資料外,也被財政當局的業務執行使用。

另外,檢查報告還是將預算執行結果告知國民的重要報告文書,在交付內閣的同時,還要通過新聞媒體廣泛報道,以收集國民意見。

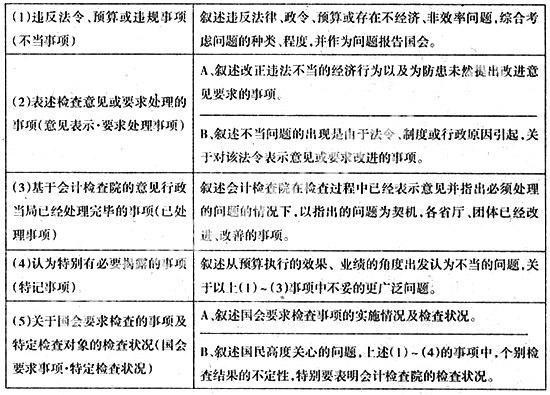

檢查報告揭示的主要問題是:國家收支決算的確認;國家決算金額與日本銀行辦理的國庫資金計算書的金額有無不符;違反法律、預算或不當事項;沒有國會承諾手續支出預備費等八個項目。此外,會計檢查院認為有必要揭示的問題也同時予以揭示。

檢查報告的內容范圍很廣,主要從下面5方面敘述。

其中,(1)~(4)敘述不當事項,通常稱為指責事項。

(8)檢查報告事項的追蹤調查。

會計檢查院關于表示意見或要求處理的事項、在檢查報告中揭示的事項,要求國家、團體挽回損失或防患未然的處理意見,直到處理完畢,要根據每年的報告持續追蹤。

其中特別關于表示意見和要求處理的事項,必須在檢查報告中對其改善狀況予以揭示,通常要在第二年的報告中,將事后處置情況加以揭示。(未完待續)

(作者單位:遼寧省審計廳)