我國(guó)房地產(chǎn)市場(chǎng)的供給需求分析

2009-09-23 08:46:20彭大余晶晶

經(jīng)濟(jì)師 2009年8期

彭 大 余晶晶

摘 要:次貸危機(jī)產(chǎn)生后,對(duì)我國(guó)房地產(chǎn)業(yè)產(chǎn)生了很大的沖擊。文章通過結(jié)合相關(guān)數(shù)據(jù),對(duì)我國(guó)房地產(chǎn)市場(chǎng)的需求和供給現(xiàn)狀進(jìn)行了分析,認(rèn)為我國(guó)房地產(chǎn)市場(chǎng)存在一定房地產(chǎn)泡沫,在這種情況下,由于消費(fèi)者預(yù)期的下降使得我國(guó)房地產(chǎn)業(yè)出現(xiàn)了危機(jī)。同時(shí)也顯現(xiàn)出我國(guó)房地產(chǎn)市場(chǎng)在供給條件有限的情況下,真實(shí)需求和被放大的投資需求是推動(dòng)我國(guó)房?jī)r(jià)大幅上漲的原因。目前,國(guó)內(nèi)受到“買漲不買跌”的思想的推動(dòng),我國(guó)房?jī)r(jià)向理性回歸,但仍偏高。因此,需要政府采取宏觀調(diào)控手段,并規(guī)范房地產(chǎn)市場(chǎng)運(yùn)作,保證房地產(chǎn)市場(chǎng)健康發(fā)展。

關(guān)鍵詞:房地產(chǎn)商品 房地產(chǎn)泡沫 投資需求 供給

中圖分類號(hào):F293 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1004-4914(2009)08-042-02

一、引言:我國(guó)房地產(chǎn)在危機(jī)下的基本情況

2008年確實(shí)是個(gè)風(fēng)雨飄搖之年,尤其是對(duì)于中國(guó)房地產(chǎn)行業(yè)。近幾年房地產(chǎn)行業(yè)高速發(fā)展,已然成為中國(guó)新生經(jīng)濟(jì)的重要支柱。地產(chǎn)業(yè),也幾乎成了中國(guó)企業(yè)聚富融資的最佳渠道,許多國(guó)內(nèi)中小型企業(yè)也憑借著地產(chǎn)戰(zhàn)略王牌,放眼角逐國(guó)際市場(chǎng)。眼看著許多中國(guó)帶頭的跨國(guó)企業(yè)就要誕生了,然而風(fēng)云突變,一時(shí)間金融政策緊縮,風(fēng)險(xiǎn)意識(shí)稍差的地產(chǎn)企業(yè)泥沙俱下,經(jīng)營(yíng)狀況舉步維艱。如果說2008年上半年是風(fēng)云變換、暴雨將至,那么下半年就是暴風(fēng)驟雨。至2008年9月,國(guó)內(nèi)大中型城市的房?jī)r(jià)紛紛放水。似乎一些帶頭降價(jià)的樓盤嘗到了一些甘露的味道,然而大多數(shù)跟風(fēng)而上的地產(chǎn)企業(yè)的跟風(fēng)降價(jià),似乎既不叫好、也不叫座,反而更加劇了地產(chǎn)企業(yè)內(nèi)部對(duì)市場(chǎng)的恐懼,也考驗(yàn)了買房人對(duì)購(gòu)房的信心。2008年末的地產(chǎn)市場(chǎng),似乎仍然風(fēng)雨飄搖。

本文旨在對(duì)我國(guó)房地產(chǎn)市場(chǎng)的供求關(guān)系進(jìn)行分析,分析房地產(chǎn)泡沫產(chǎn)生的原因,并從次貸危機(jī)中分析對(duì)我國(guó)房地產(chǎn)市場(chǎng)產(chǎn)生的影響和危害,參照國(guó)家宏觀調(diào)控政策,以保證我國(guó)經(jīng)濟(jì)的穩(wěn)步發(fā)展。

二、房地產(chǎn)市場(chǎng)的需求與供給分析

作為一種商品,從本質(zhì)意義上說房地產(chǎn)的價(jià)格是由房地產(chǎn)的供給和需求決定的,這一點(diǎn)與其他商品是一致的。但房地產(chǎn)商品和房地產(chǎn)行業(yè)的特點(diǎn),使得房地產(chǎn)的供給和需求具有獨(dú)特的地方。

判斷一個(gè)國(guó)家、一個(gè)地區(qū)居民住房的有效需求.要同時(shí)考慮兩個(gè)條件:一是居民家庭購(gòu)房的實(shí)際承受力,二是居民家庭購(gòu)房的愿望。僅有購(gòu)房的實(shí)際承受力而無(wú)意愿購(gòu)房,或有意愿購(gòu)房而無(wú)購(gòu)房實(shí)際承受能力,都不能形成房地產(chǎn)的有效需求。只有同時(shí)解決這兩個(gè)問題,住房的有效需求才能促進(jìn)房地產(chǎn)的供給,進(jìn)而達(dá)到帶動(dòng)社會(huì)經(jīng)濟(jì)增長(zhǎng)的作用。

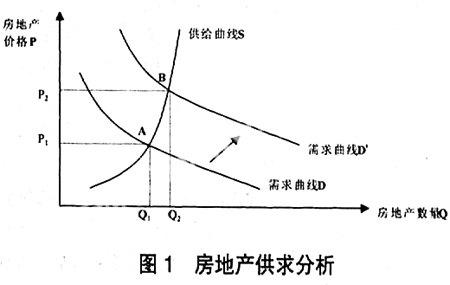

1.房地產(chǎn)商品的供給需求分析。雖然和其他商品一樣,隨著房地產(chǎn)價(jià)格的上漲,房地產(chǎn)商品的供給會(huì)增加,但房地產(chǎn)商品和房地產(chǎn)行業(yè)的特點(diǎn)決定了房地產(chǎn)建設(shè)(房地產(chǎn)供給)需要大量的資金,建設(shè)周期長(zhǎng),使得房地產(chǎn)供給相對(duì)于房地產(chǎn)需求具有一定的時(shí)滯。同時(shí),由于可供房地產(chǎn)建設(shè)的土地供給十分有限,房地產(chǎn)建設(shè)不可能無(wú)限增加;而且建設(shè)房地產(chǎn)商品需要大量資金和有嚴(yán)格的資格要求,廠商的市場(chǎng)進(jìn)入障礙很高,這些因素使得房地產(chǎn)供給曲線比較陡峭。

由圖1表示,需求曲線D表示我國(guó)居民改善居住條件的真實(shí)需求。我國(guó)改革開放以來,雖然隨著經(jīng)濟(jì)增長(zhǎng),人民收入水平的不斷提高,同時(shí)對(duì)房地產(chǎn)的有效需求也在不斷增長(zhǎng)。此時(shí),表示真實(shí)的房地產(chǎn)的均衡點(diǎn)在A點(diǎn),而均衡價(jià)格在P1。但是,由于存在房地產(chǎn)投資,房地產(chǎn)炒作的出現(xiàn),加上信息不對(duì)稱,非理性預(yù)期、投資者的“羊群效應(yīng)”等作用,銀行的按揭貸款支持,許多潛在的投資需求變?yōu)閷?shí)際,使得需求曲線向右移動(dòng)。但是,由于房地產(chǎn)供給需要大量資金,建設(shè)周期長(zhǎng),且土地稀缺,使得房地產(chǎn)供給曲線價(jià)格彈性較小,供給曲線比較陡峭。因此,在需求曲線向右移動(dòng)的同時(shí),價(jià)格上漲的幅度遠(yuǎn)遠(yuǎn)大于房地產(chǎn)數(shù)量上漲幅度。

2.房地產(chǎn)泡沫的需求供給分析。房地產(chǎn)泡沫主要是指土地和房屋價(jià)格極高,與其使用價(jià)值不符。雖然賬面上價(jià)值增長(zhǎng)很高,但實(shí)際上很難得到實(shí)現(xiàn),形成一種表面上的虛假繁榮。

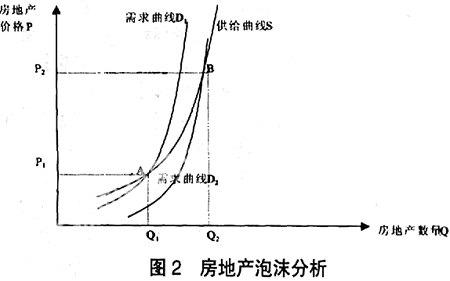

在房地產(chǎn)泡沫狀態(tài)下,房?jī)r(jià)越漲,投資者(投機(jī)者)購(gòu)買越踴躍;投資者買房的唯一目的是為了轉(zhuǎn)手賣出,快速獲取差價(jià)。過度的房地產(chǎn)投機(jī)炒作必然扭曲市場(chǎng)的真實(shí)供求關(guān)系,在這種情況下,雖然房地產(chǎn)的供給曲線形狀不變,但是房地產(chǎn)的需求曲線發(fā)生了逆轉(zhuǎn),由原來的負(fù)斜率變?yōu)檎甭?和供給曲線一樣是一條向右上方傾斜的曲線,表示房地產(chǎn)價(jià)格越高,需求量越大。此時(shí)的房地產(chǎn)商品已經(jīng)完全脫離了它作為商品的基本屬性,而純粹是一種投資品,投資者關(guān)心的只是房地產(chǎn)未來的預(yù)期價(jià)格,而不去關(guān)心房子的基本功能。如圖2所示:

在圖2中,供給曲線S與正常狀態(tài)一樣,是一條陡峭的向右上傾斜的曲線。但在房地產(chǎn)泡沫的情況下,房地產(chǎn)的需求曲線D是正斜率、向右上傾斜的曲線,表示價(jià)格越高,投資者(投機(jī)者)在非理性預(yù)期和“羊群效應(yīng)”的作用下,會(huì)認(rèn)為未來的房?jī)r(jià)會(huì)更高,投資的獲利空間更大,所以對(duì)房地產(chǎn)的需求量也隨著價(jià)格的上漲而上升。需求曲線D1與供給曲線S的交點(diǎn)A是在房地產(chǎn)泡沫情況下的市場(chǎng)均衡點(diǎn),它對(duì)應(yīng)的價(jià)格是P1,它高于房地產(chǎn)真實(shí)需求所支持的市場(chǎng)均衡價(jià)格。均衡點(diǎn)A具有高度的不穩(wěn)定性,一旦投資者(投機(jī)者)的預(yù)期發(fā)生改變,這個(gè)均衡便會(huì)被打破,而迅速移動(dòng)到別處。

當(dāng)投資者(投機(jī)者)預(yù)期未來房?jī)r(jià)會(huì)上漲時(shí),在非理性預(yù)期和“羊群效應(yīng)”的作用下,所有的投資者(投機(jī)者)都會(huì)買進(jìn)房產(chǎn),從而推動(dòng)房?jī)r(jià)大幅度上漲。在圖3中體現(xiàn)為需求曲線D1外移至D2,房地產(chǎn)價(jià)格則迅速上升到P2。

3.經(jīng)濟(jì)危機(jī)下的中國(guó)房地產(chǎn)供求分析。目前,隨著次貸危機(jī)的加深和惡化,一次全球性金融危機(jī)的陰影開始顯現(xiàn)。次貸危機(jī)爆發(fā)以來,對(duì)我國(guó)也產(chǎn)生了廣泛而深遠(yuǎn)的影響。其中,中國(guó)房地產(chǎn)市場(chǎng)受到的影響備受關(guān)注。

2008年上半年,全國(guó)70個(gè)大中城市房屋銷售價(jià)格繼續(xù)保持回落,6月份全國(guó)房屋銷售價(jià)格上漲8.2%,漲幅比上個(gè)月回落1個(gè)百分點(diǎn)。上半年各月,全國(guó)70個(gè)大中城市房屋銷售價(jià)格環(huán)比漲幅分別為:0.3、0.2、0.3、0.2、0.1、0,漲幅明顯回落。2008年上半年,全國(guó)房屋銷售價(jià)格平均環(huán)比漲幅為0.18,遠(yuǎn)低于2007年上半年的平均漲幅0.75,更是低于2007年下半年1.15的平均漲幅。分城市看,6月份,在70個(gè)大中城市中有12個(gè)城市房屋銷售價(jià)格漲幅高于10%,有22個(gè)城市漲幅低于5%;從環(huán)比情況看,房?jī)r(jià)出現(xiàn)下降的有16個(gè)城市,房?jī)r(jià)環(huán)比漲幅超過1%的有4個(gè)城市。從重點(diǎn)城市和區(qū)域的情況來看,上半年珠三角部分城市如廣州、深圳等出現(xiàn)價(jià)格下跌,部分樓盤下跌幅度接近30%。考慮到“翹尾因素”影響,上半年實(shí)際上已經(jīng)有部分城市房?jī)r(jià)已經(jīng)出現(xiàn)下降,其余城市房?jī)r(jià)上漲幅度也明顯回落。

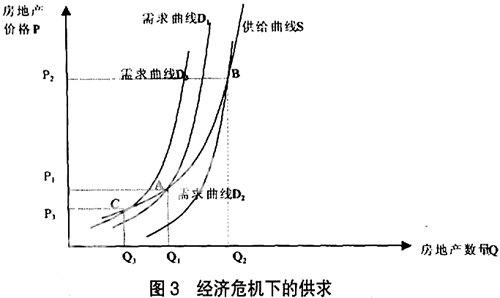

如圖3所示,在我國(guó)存在房地產(chǎn)泡沫的情況下,投資者受到危機(jī)的影響,投資者預(yù)期發(fā)生變化,從而影響房地產(chǎn)價(jià)格的大跌。

在經(jīng)濟(jì)危機(jī)下,投資者(投機(jī)者)對(duì)未來房地產(chǎn)價(jià)格的預(yù)期發(fā)生逆轉(zhuǎn),認(rèn)為未來房?jī)r(jià)會(huì)下跌,則在“羊群效應(yīng)”的作用下,所有的投資者(投機(jī)者)便會(huì)恐慌性拋售房產(chǎn),從而導(dǎo)致房?jī)r(jià)迅速下跌。在圖3中體現(xiàn)為需求曲線D2左移至D3,而房地產(chǎn)價(jià)格迅速下跌至P3,這個(gè)價(jià)格基本趨向于房地產(chǎn)真實(shí)需求所支持的市場(chǎng)均衡價(jià)格,是房地產(chǎn)價(jià)格的理性回歸。

三、房地產(chǎn)市場(chǎng)供求的實(shí)證分析