產業資本向金融資本滲透的機理和條件分析

2009-11-11 03:31:28馮小芩

經濟師 2009年9期

馮小芩

摘 要:產融結合是大勢所趨。產業的發展壯大需要資本積累的推動和擴大效應,對金融資本的追逐具有更大的熱情。文章基于內部化理論視角分析了產業資本向金融資本滲透的機理,建立了條件循環模型,并設定了具體變量,以海爾實證分析這些變量是否滿足模型條件,從而探究海爾集團為什么效仿GE,積極進入陌生的金融領域,走產融結合道路,給計劃進軍金融業的產業企業一些啟示。

關鍵詞:產業資本 金融資本 內部化 海爾集團

中圖分類號:F830 文獻標識碼:A

文章編號:1004-4914(2009)09-011-02

一、引言

產融結合是產業與金融通過參股、持股、控股和人事參與等方式而進行內在結合或融合,它是現代經濟發展的一種必然趨勢。相對于目前國家政策對金融資本向產業領域投資的較大限制,產業資本投資金融業具有更廣闊的操作空間。20世紀80年代中后期,產業資本開始向金融領域進行股權融合;20世紀90年代以來,產業資本向金融資本的融合獲得了較快的發展。總體來看,目前我國產業資本向金融業滲透主要表現為企業參股新興商業銀行、證券公司、保險公司、信托投資公司,設立財務公司,涉足基金、期貨等。目前一些關于產融雙向結合的文章都提到了內部化理論,姚先國、程訊分析了產融結合的銀企關系模式大大節約了銀企之間的交易費用;黃永達認為企業集團搞產融結合是在內部建立了一個更加富有效率的內部市場和盈利模式,降低交易成本,提高效率;張進濤認為產業公司與金融公司之間存在著的內部人關系可以節省融資成本。本文專門從內部化理論視角分析產業資本向金融資本單向滲透的機理和條件。

二、產業資本向金融資本滲透的機理

金融業平均利潤較高,產業資本追逐利潤的本性使產業資本必然向金融業滲透,產生跨行業協同效應,走產融結合的道路是企業規模與實力迅速發展壯大的有效途徑。從內部化理論的視覺分析,這是企業縱向一體化整合和利用信息內部化優勢的結果。

1.節約交易費用。交易費用經濟學認為,交易是有費用的,如搜尋信息的成本、討價還價的成本、決策執行和監督的成本等。科斯等人認為企業的本質是市場的替代物,即以企業家調節機制代替以價格調節為基礎的自由市場交易機制,企業的存在使市場的交易“內部化”,實現縱向一體化,并在企業內部通過層級組織治理形式進行,受一個統一的行政機構管轄。與純粹通過市場交易相比,“內部化”交易所花費用更少。由于實現“內部化”,產業公司融資更為便利,可以提高融資效率,所付利息較銀行貸款低,降低了產業公司的資金使用成本,增加企業利潤;若向銀行貸款進行市場化交易,需辦理復雜的手續、提交嚴格的擔保,受多方面政策約束,直至最終獲得貸款花費的手續費、擔保費等財力和時間、人力成本較大。如企業集團設立財務公司,可以發揮其內部銀行的功能,調劑集團內部成員公司的資金余缺,避免了在銀行既存又貸的存貸差損失。

2.利用內部化優勢。在交易費用理論研究成果的基礎上,英國里丁大學教授巴克利(P.J.Buckley)和卡森(M.C.Casson)于1976年提出了內部化優勢理論,認為企業之所以積極從事對外投資,主要是為了利用和開發信息產品,信息產品包括在生產和經營過程中所創造的技術、技能、方法和知識,與市場地位緊密相關的良好客戶關系、被廣泛認同的誠信和商譽等。該理論同樣適合解釋產融結合。利用內部人關系,企業在融資程序、償付時間和方式等方面具有較大自主性和靈活性;企業在本行業贏得的客戶資源和良好社會資源,在設立金融服務公司時可以共享,可以為原行業內的客戶提供消費信貸、租賃等服務。張進濤(2005)還認為,從形式上看,無論對外融資還是產融結合后的內部融資,產業公司都支出財務費用,在產融結合模式下,這些財務費用都以收入的形式轉移到了金融公司那里,這實際上形成了一個利潤轉移機制。

三、產業資本向金融資本滲透的條件

產融結合的順利進行,在很大程度上依賴國家政策的扶持,以及完善的資本市場和專業的資信、投資項目評估中介機構等配套設施。根據以上的機理分析,對于企業自身而言,本文認為產業資本向金融資本滲透還應滿足以下三個條件:

1.具有雄厚的產業資本及良好的社會聲譽。產業資本是金融資本的基礎,金融資本為產業資本服務。離開產業本身的金融資本是泡沫,將導致金融危機的爆發;而只有當企業具有雄厚的產業資本時,產業才能提供充足的現金流,投資證券、銀行、保險等金融領域,發揮金融資本的杠桿效應,在資本市場獲取豐厚的利潤,或為企業提供融資便利。因此,涉足金融的企業大多為所在行業的佼佼者,具有雄厚的資金實力,和較高的社會聲譽,能得到社會的認可,節約交易費用,實現內部化優勢;反過來,金融的介入如果做好了,又會對產業通過資本市場并購、擴張等提供非常好的條件。

2.實行股份制改造,明晰產權,健全內部控制機制。只有股份制企業間才能互相購買對方股票,相互持股、參股、控股以融合成一體,進行以資本為對象的產權交易,企業應積極建立現代企業制度,實行股份制改造,明晰產權關系。而金融行業又是典型的高收益、高風險行業,實現內部化以后,內部關聯交易使信息透明化程度降低,容易導致決策者將本應用于產業投資的金融資本投入利潤更高但風險更大的用途,背離了金融資本是為產業資本服務的宗旨。企業需建立嚴格的防火墻制度,有效的信息溝通與披露機制,對企業的行為進行約束和監督,按照市場機制進行內部化交易,保持信息透明化。

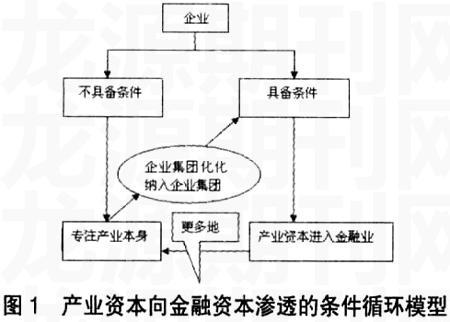

3.既熟悉產業又懂金融的專門人才。產融結合的初衷是產業型企業在發展壯大之后,利用資金優勢,已有的社會資源、客戶關系等注資金融業,以便融通資金和節省交易費用,發揮內部化優勢。若只懂產業,不懂金融,不能將產業資本投放于安全、高效的行業,不能很好地規避金融風險;若只懂金融,不懂產業,會導致金融資本與產業的脫節,違背產業資本滲透金融資本的初衷。二者不能偏廢。“產融型企業集團①”提法具有創新性。納入該概念,根據以上的三點條件,可以建立條件循環模型,如圖1。模型顯示:當企業不具備條件時,應關注產業本身,在集團化內部創造條件進入金融市場;當企業具備條件時,可以入股金融機構,但宗旨應是為產業服務,最大限度發揮企業集團內部化優勢,并且再次尋找合適的金融項目,進入下一個循環,并達到平衡,最終目的可以是像GE一樣,構筑一個產融帝國。

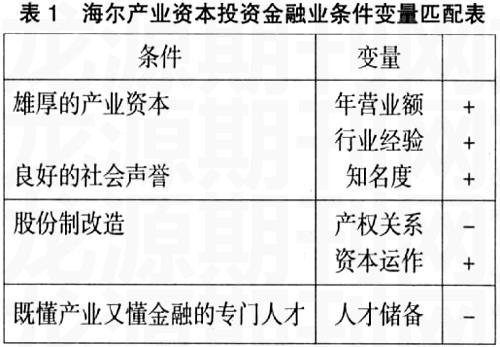

在產融型企業集團中,GE的學習者——海爾早在2001年創業17周年紀念大會上就正式宣布通過在產業領域創出的信譽進入金融業的各項業務,這是海爾實施的重要戰略轉折。它以制造行業排頭兵的身份進入一個原來幾乎完全陌生的領域,在很短時間內就涵蓋了銀行、保險、證券、信托、財務公司等業務。這一舉措,是海爾按照戰略部署,在實力成熟、國家政策松動之機的自然步驟。本文依據圖1循環模型條件,設定變量,衡量海爾是否滿足提出的3個條件,并以+、-表示是否匹配,如表1,并對變量逐一進行解釋。

1.年營業額、行業經驗:2001年海爾宣布進軍金融業時,全球營業額突破600億元,而2000年世界500強排名最后一位的營業額是103.06億美元。有了這筆錢,海爾自然信心十足,抓住國家對產業資本注資金融業政策的松動,迅速反應。張瑞敏認為:“有了海爾產業資本這個基礎,產業這塊的現金流充盈,就可以在金融上進行運作。”經過25年的不懈努力,海爾無論是在產品、市場、管理方面都積累了豐富的行業經驗,根基深厚,行業地位難以撼動。