中國證券發行市場的逆向選擇模型與保薦制度

2009-12-22 04:11:12楊健

開放導報 2009年3期

楊 健

[摘要]本文建立了逆向選擇條件下證券發行市場的基本模型,在進行拓展分析后認為,現實中證券發行市場逆向選擇未明顯發生的原因之一在于t的大小和質量分布圖,并根據歷史數據得出了實際的t和質量分布圖。本文研究認為,消除信息不對稱是證券發行市場得以健康發展的關鍵,中國證券發行保薦制度的出現既有深刻的歷史原因,也得到理論分析和實證的檢驗。

[關鍵詞]證券發行市場逆向選擇保薦制度

[中圖分類號]F832

[文獻標識碼]A

[文章編號]1004-6623(2009)03-0106-04

[作者簡介]楊健(1970-),四川隆昌人,就職于國信證券股份有限公司投資銀行事業總部,南開大學經濟學院博士生。研究方向:金融發展、資本市場。

一、問題的提出

我國證券市場經過十幾年的發展,取得了令人矚目的巨大成就,但也爭議與質疑不斷,問題主要集中在發行環節和信息披露監管環節上。2004年以前發行市場存在的問題最突出的是:信息披露不完整,欺詐上市屢有發生;上市后業績下滑甚至虧損;募集資金用途頻頻改變等等。為了解決上述問題,提高上市公司質量和證券經營機構執業水平,保護投資者的合法權益,促進證券市場的健康發展,2004年證監會推出了保薦制度。

本文從信息不對稱的阿克洛夫模型的分析框架入手建立了證券發行市場的信息不對稱基本模型,并指出保薦制度對消除信息不對稱的重要作用,說明我國保薦制度的產生有其經濟學的必然性。

二、證券發行市場的阿克洛夫基本模型

(一)主要假設

發行市場有兩類交易者:第一類交易者是發行人的股東或者管理層或者已經上市再次發行股票籌資(以下簡稱發行人),他們決定是否發行股票上市,是潛在的賣主;第二類交易者是投資者,他們決定是否購買股票,是潛在的買主。模型假設對于相同質量的發行人,投資者的評價高于股東的評價。具體來說,假設股東和投資者分別具有馮諾伊曼一摩根斯頓效益函數:

U1=m+qn

和

U2=m+3qn/2

在上述兩個等式中,n=0表示投資者沒買新股,n=1表示交易者購買了一個發行人的新股;q是一個非負實數,表明發行人的質量1,q越大表示發行人質量越高;M是一個非負實數,表示投資者對除了新股以外的其他投資。

在發行人質量是隨機變量的情況下,他們的期望效用為:

E(U1)=M+E(q)n=M+un

E(U2)=M+3E(q)n/2=M+3un/2

式中的U=E(q)表示交易者擁有的發行人的期望質量。

假設兩類交易者的預算約束分別為:

y1=M+pn

和

y2=M+pn

在上述兩個等式中,n的含義和前文一樣;P表示發行價格;y1和y2分別表示投資者和股東的總支付能力;假設y2總大于P,以確保投資者有足夠資金投資股票。

發行市場充滿信息不對稱情況:股東清楚自己的公司經營情況,而投資者根據統計信息只知道所有公司的總體和“平均”經營狀況,不了解具體每家發行人的經營狀況。在此我們假設發行市場的公司質量q服從閉區間[0,2]上的均勻分布。

(二)供給與需求

當q-p>0時,股東的最優決策是不發行新股,當q-p<0時,股東的決策是不上市。因此我們很容易推導發行市場的供給:當p≥2時,所有發行人均愿意上市發行股票,所以發行人的供給量為N;發行人的質量服從閉區間[0,2]上的均勻分布,期望質量為1;當0≤p<2時,只有質量q∈[0,p]的發行人愿意上市,所以發行人的供給量為pN/2=Np0∫1/2dq。

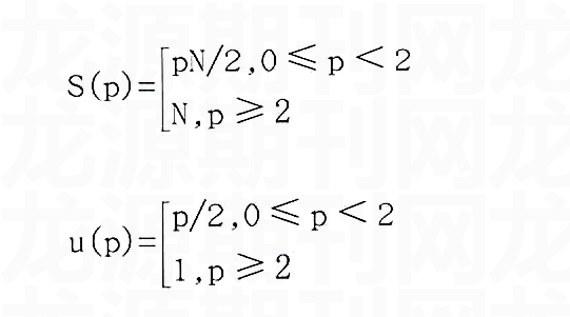

由于投資者是“風險中性的”,他們只關心發行公司的期望質量,不在乎具體分布,所以向量函數(S,u)=(S(p),u(p))足以表達市場供給,其中S(p)和u(p)分別表示供給量和期望質量,他們函數表達式為:

(三)下場均衡

在本模型中市場均衡是需求量等于供給量的市場狀態。求解方程,得到唯一的解P=0。發行市場完全失靈了,信息不對稱是逆向選擇之所以發生的根本原因。

(四)關于以上模型的簡單結論

模型分析表明,在上述假設條件下發行市場會出現逆向選擇,最終導致市場瓦解,無發行人存在。以上模型顯然和實際情況有出入,但眾多素質良好的公司因為種種原因不愿意上市,投資者惡炒上市公司等狀況,正是逆向選擇的結果。

三、發行市場基本模型的拓展

實際上發行市場并沒有崩潰,我們只要放松假設條件,即可以得到與實際更吻合的結論。

(一)買賣雙方的質量評價差異導致實際市場沒有崩潰

保持其他假設條件不變,發行人和投資者的評價分布為q和tq,即在基本模型中t=3/2。我們理解t越大,表示投資者對新股需求越大。

t<3/2時,按照逆向選擇作用機理,一開始質量大于t的發行人退出市場,而且強度更大。2>t>3/2時,仍然會發生逆向選擇,但強度隨著t接近2而逐步減少,等于2時,一開始,投資者出價是2,結果沒有發行人退出發行市場,也就是說逆向選擇沒有發生,發行市場順利進行。

結論:逆向選擇是否發生以及逆向選擇的強度,與發行人和投資者質量評價差異程度有密切的關系。容易驗證,只要t>2,逆向選擇就會停止,而且任何一個價格p∈[2,t]都有可能的均衡價格,均衡交易數量為N,均衡期望質量為1;反之,如果t<2,逆向選擇就一定會發生,而且總能瓦解市場。

(二)現實中買賣雙方質量評價差異t的大小

盡管我們推導出t越大,越不會出現逆向選擇,因此實際t有多大是我們感興趣的問題。要獲取實際t大小,在現實中直接調查獲取樣本是不可能的(事前透露價格在絕大部分情況下是違規的)。幸好我們可以統計新股發行中發行價與首日上市價格的差異,兩者之間的價格差異正好代表了發行人和投資者對這個股票評價的差異。盡管這個差異準確的說不等于t,但應該與t接近(假設投資者會參考上市溢價因素),而且不難證明與t線性正相關。

表1統計了1997年以來每年的首日上市交易平均價格與發行價的溢價,12年的平均值達到210.63%。因此本文認為我國證券發行市場中逆向選擇模型中t值至少不低于2。這也是我們證券發行市場得以維系的重要原因。

(三)發行人質量分布與逆向選擇

除了受到t的影響,逆向選擇的進程還受到發行人的質量分布的影響。下面保持其余條件不變,考察發行人質量服從其他形式分布時的發行市場情況。

1.閉區間[0,2]上的均勻分布

證監會一直倡導提高上市公司質量,我們假設發行

人服從[α,2+α]的均勻分布,這意味著買賣雙方對最差的公司評價不為0,而是正數α,較符合現實。

根據基本模型的方法推導:當a<1時,一開始市場存在逆向選擇,但逆向選擇未像基本模型那樣瓦解市場,而是使市場投資趨向穩定狀態:當質量大于3a的發行人退出市場后,發行人質量期望為u∞=2α,投資者按照這個期望質量的評價出價p∞=3α,不會再導致發行人退出上市。換言之,逆向選擇停止了,市場能夠維持下去。

第二種情況是a≥1,這時候,投資者的第一次出價p1=3(1+α)/2≥2+a,所以沒有發行人退出,逆向選擇不會發生。容易知道(p*,Q*,u*)=(3,N,2),是市場均衡,并且是唯一的市場均衡。

2.結論:

如果發行人質量服從[a,2+a]上的均勻分布,那么當0<a<0時,逆向選擇會發生,但不會瓦解市場,而a越大,逆向選擇的強度就越小;當a≥1時,逆向選擇不再發生。

(四)實際發行人質量分布

逆向選擇作用于擬上市公司,也就是說因為逆向選擇而選擇的公司未上市,因而無法全面考察其質量如何,本文假設現有上市公司的質量分布可以代表全部擬上市公司的質量分布。

假設的合理性在于:第一,上市公司樣本足夠大,現有上市公司1625家,覆蓋了除煙草、非法行業等極特殊行業外所有行業。第二,前述t較大,逆向選擇作用并不明顯,因此上市公司基本就是擬上市公司上市而來。

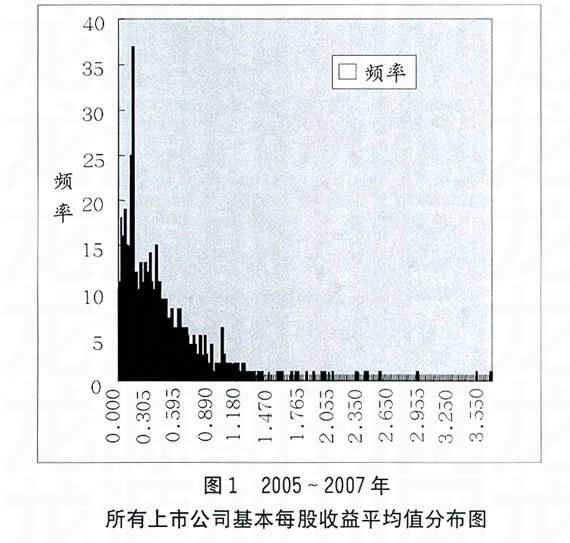

顯然,虧損的企業無法上市,因此我們剔除掉虧損企業的2005~2007年三年平均質量分布圖如下:

根據剔除虧損的企業質量分布圖,可以看出2倍平均值的企業占94%以上,而且越靠0,企業越多,按照逆向選擇作用機理,可以得出結論,在t>2情況下,我國證券發行市場可能會出現逆向選擇,但作用并不明顯。

四、發行市場中逆向選擇問題的解決途徑——保薦制度

本文詳細分析了發行市場的逆向選擇問題,逆向選擇的存在使得作為資本市場的源頭質量不高,欺詐事件屢有發生,根據基本模型和拓展模型的結論,作為監管機構的證監會有三條途徑解決逆向選擇問題:一是提高發行人質量(加大a值);二是增強投資者信心,愿意以更高價申購新股(加大t值);三是信息公開,使投資者具有和發行人對稱的信息。

無論提高上市公司質量還是加大t值,均受到很多制約因素的影響,根本的辦法是第三條途徑,信息公開,使投資者具有和發行人對稱的信息。

證監會引入的保薦制度是指由保薦代表人負責發行人的上市推薦和輔導,核實公司發行文件和上市文件的真實性、準確性和完整性,協助發行人建立嚴格的信息披露制度,承擔風險防范責任,并在公司上市后的規定時間內繼續協助發行人建立規范的法人治理結構,督促公司遵守上市規定,完成招股計劃書中的承諾,同時對上市公司的信息披露負有連帶責任的一種法律制度。

從制度的定義可以看出保薦人實際作用是中介角色,讓中介介入,充當信號傳遞者的角色,消除投資者與發行人的信息不對稱帶來的逆向選擇問題。除此之外,保薦制度有維護發行市場正常運轉和保證市場的公平性和安全性的作用。

從本文理論模型分析得出,消除信息不對稱是發行市場得以健康發展的關鍵,保薦制度的出現既有深刻的歷史原因,也是理論分析的必然結果。

[參考文獻]

[1]張維迎.博弈論與信息經濟學[M].上海:格致出版社,1996.

[2]李恒光.證券發行的核準制及市場效應分析[J].市場經濟研究,2001,(3).

[3]歐瑞秋,王則柯.圖解信息經濟學[M].北京中國人民大學出版社,2008.

[4]王國剛.實行保薦人制應注意四個問題[J].中國證券報,2003-08-05.

責任編輯:張書啟

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

BOSS臻品(2014年5期)2014-06-09 22:58:51