隨機沖擊、貨幣政策與經濟周期波動

2010-01-30 02:10:16張成思

中國人民大學學報 2010年6期

關鍵詞:模型

張成思

一、引言

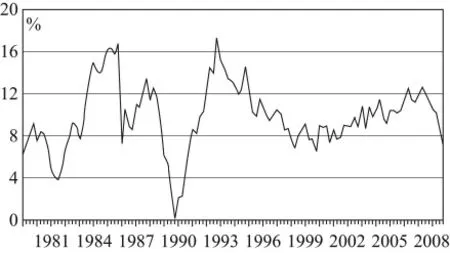

自1978年改革開放至今的30多年發展進程中,中國從“雙軌過渡”的漸進改革模式開始,穩步推進經濟體制和經濟運行機制轉軌,逐步轉變經濟發展模式,并且逐漸完善和優化貨幣政策的調控機制。與此同時,我國經濟周期波動性特征在近年來呈現出“高位-平緩”的新軌跡。特別是自20世紀90年代中期以來,真實GDP增長率的波動幅度與此前相比明顯趨緩。為了說明問題,圖1描繪了1979年第1季度至2008年第4季度中國真實GDP同比增長率的季度數據以及對應期間年度數據的動態路徑。①數據的來源在后文的數據描述與分析部分進行說明。從圖1可以清楚地看到,真實GDP增長率在20世紀80年代和90年代波動比較劇烈,尤其是在80年代中期和90 年代初,經濟出現大幅度波動,波峰超過16 %(1985 年),而波谷又跌至接近于0(1990 年)。進入新世紀之后,經濟周期基本沒有出現這種大幅波動的情況,雖然在20 08 年受到全球金融危機沖擊,經濟增長出現短暫下滑,但整體來看,波動幅度仍然比較溫和。

圖1 中國真實GDP增長率:1979年第1季度至2008年第4季度

中國經濟周期波動性特征的這些動態變化一直是學界關注的焦點,經濟學者對我國經濟周期波動的原因也進行了長期的探索和研究,不同時期研究的重點有著緊密的內在聯系。在20世紀80-90年代,以盧建[1]、陳越[2]、中國宏觀經濟運行狀況研究課題組[3]和樊明太[4]為代表的經濟周期波動性研究,集中探索了改革開放初期中國經濟周期出現大波動的發生機理與緩和波動的思路,分別發現需求和供給層面的沖擊以及宏觀調控機制不健全是20世紀90年代以前我國經濟周期大幅波動的主要原因。

最近幾年來,相關研究的重點轉向我國經濟周期波動出現緩和化的原因。一方面,劉樹成指出,20世紀90年代之后我國經濟發展的體制基礎、供求格局等方面發生的深刻變化是經濟周期波動趨緩的原因。[5]供求格局的變化實質上反映了不同階段需求沖擊與供給沖擊產生作用的機制和效果的改變。也就是說,早期文獻中所指出的改革初期頻繁出現的供給與需求沖擊的屬性現在已經發生轉變,因此,經濟周期波動隨之減緩。

另一方面,一些研究者強調宏觀政策特別是貨幣政策的系統性改進對經濟周期波動緩和化的作用。例如,劉霞輝從貨幣與宏觀經濟波動的關系的角度進行研究,指出貨幣政策對經濟周期波動性特征發生轉變有顯著影響。[6]孫穩存則認為貨幣政策變量波動性的變化(而非貨幣政策自身的改進)是促成近年來我國經濟周期波動出現緩和化的最主要原因。[7]雖然這一解釋似乎與我國經濟周期波動和貨幣政策波動存在同起同落的現象相一致,但是必須假設貨幣政策波動性是外生因素,否則,經濟周期波動性也可能是貨幣政策波動性的動因。賈俊雪和郭慶旺更關注貨幣政策以及財政政策自身的改進對經濟周期波動減緩的解釋程度,并利用GARCH模型和時變參數模型的估計結果說明,貨幣政策和財政政策的不斷改進是中國經濟波動出現緩和化的主要原因。[8]

以上研究對理解中國經濟周期波動性特征發生轉變的動因具有重要意義,并且將動因分析的重點縮小到沖擊因素與宏觀政策因素方面。但是已有的研究也提出了兩個需要進一步探索的重要問題:一是經濟周期波動性特征發生轉變的確切時間,二是沖擊因素與政策因素(特別是系統性貨幣政策)分別對經濟周期波動轉緩的量化解釋程度。針對第一個問題,目前學界對經濟周期波動性特征發生轉變的準確時間還不明確,甚至存在一定的爭議。這個問題的關鍵在于,經濟周期波動特征的結構性轉變時點屬于內生變量,因此,需要運用未知斷點檢驗來進行識別。針對第二個問題,即沖擊因素變化與系統性貨幣政策的改進分別對經濟周期波動緩和化的量化解釋程度,目前還缺少嚴謹的對比研究,已有文獻也尚未達成共識。而深入研究二者對經濟周期波動緩和化的具體貢獻程度,對決策層細化宏觀政策調控方向、充分應對隨機干擾因素對經濟發展的影響具有重要的現實意義。

有鑒于此,本文首先運用存在干擾系數情況下的未知斷點檢驗方法來判定我國經濟周期波動特征出現結構性轉變的準確時點,進而依據中國經濟發展與貨幣政策的互動特征構建結構向量自回歸模型(SVAR),并運用新近發展起來的反事實對比實驗方法分析經濟周期波動出現大緩和的動因。在具體分析過程中,我們還充分注意到我國財政和匯率等其他層面的政策變量對實體經濟都有可能產生影響的現實,因此,分別進行了多角度的穩健性檢驗,并探討了實證結果對經濟發展、政策調控以及經濟體制改革的深層含義。在文章的結構安排方面,第二部分對使用的數據進行描述與分析;第三部分介紹含有干擾參數(nuisance parameter)的未知斷點檢驗過程與結果;第四部分構建SVAR模型,并以SVAR模型為基礎進行反事實對比實驗分析;第五部分總結全文并歸納研究結果的相關啟示。

二、數據描述與分析

在實證研究中,數據使用的透明性與一致性對結果的準確性和可靠性至關重要,因此,有必要對使用的數據進行明確的說明。本文研究的樣本區間為1979年第1季度至2008年第4季度,實證分析中涉及的主要變量包括真實GDP、CPI通脹率、貨幣供應量(M1和M2)、國內信貸總額、財政赤字與名義GDP的比率以及真實有效匯率。其中,貨幣供應量、國內信貸總額以及真實有效匯率的季度數據來源于國際金融統計;CPI通脹率的原始數據(月度)來源于國家統計局(經濟景氣月報);財政赤字(月度)與名義GDP(季度)的原始數據來源于WIND資訊。①財政赤字月度數據只有1990年1月之后的,1990年之前的季度數據依據CEIC公布的年度數據按季度平均獲得。對于月度頻率的數據,我們使用各季的最后一個月觀測值作為對應的季度數據,以避免數據在頻率轉換過程中引入序列相關性。

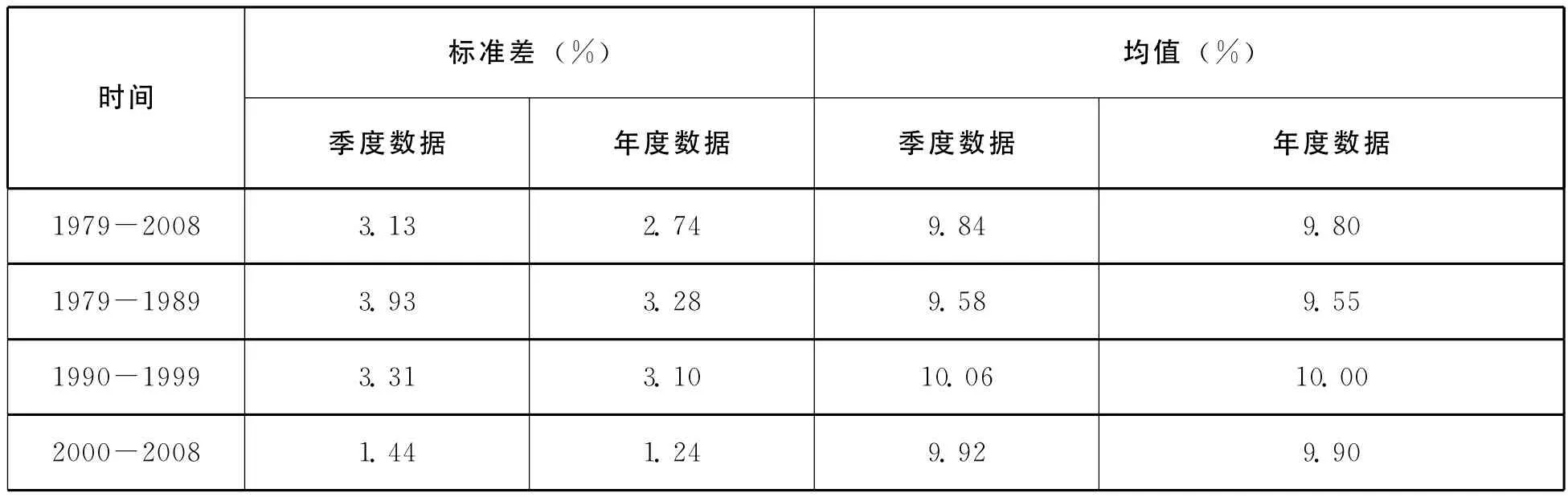

針對GDP數據,還需要說明以下幾點。首先,由于我國目前只公布1992年以來的名義GDP季度數據和對應期間的不變價格增長率,因此,我們使用阿貝森和古拉斯卡(Abeysinghe and Gulasekaran)的方法,將國家統計局公布的1978—1992年真實GDP年度數據換算為季度數據,進而計算出對應的同比增長率,從而獲得本文研究樣本區間所需要的真實GDP增長率的季度數據。[9]其次,為了進一步說明真實GDP增長率波動性的動態變化情況,表1按每隔10年的時間段報告了真實GDP增長率季度以及年度數據的標準差和均值統計量。從表1歸納的信息來看,1979年至2008年期間,真實GDP增長率的均值變化不大(9.5%~10%),但是其波動性在進入21世紀以后大幅減弱,降幅超過55%,這充分說明了我國宏觀經濟波動出現大緩和的事實。

表1 中國真實GDP增長率的均值與波動性

另外,在實證分析中,真實GDP、貨幣供應量、國內信貸和真實有效匯率統一為同比增長率形式(因此,不再進行季節性調整),并分別以RGDPGR、M2GR(M1GR)、CREDITGR和DEER來表示;M1GR、M2GR以及CREDITGR用以刻畫貨幣政策,財政赤字與名義GDP的比率用來代表財政政策變量,記做FISCAL;CPI通脹率簡記為CPI。為確保計量估計與統計推斷真實可靠,我們在實踐中還對這些變量進行了傳統的平穩性檢驗(如ADF和PP單位根檢驗),結果表明,各變量平穩性的假設比較合理。

三、經濟周期波動性特征轉變:內生斷點識別

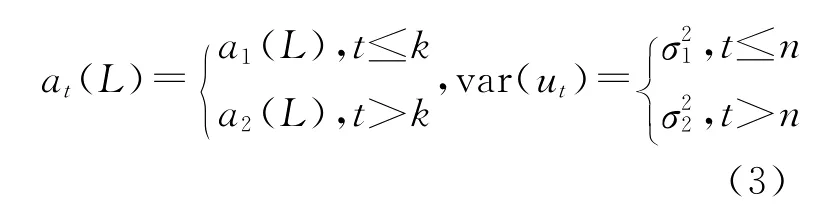

從前文分析中我們看到,真實GDP增長率的波動性在最近十幾年來大幅減緩,而要識別這種緩和化轉變的具體時點,首先需要設立動態模型來刻畫真實GDP增長率的動態演進路徑,進而對該動態模型進行結構性變化檢驗。為了與學界的標準研究(如Stock and Watson的研究)[10]相一致且不失一般性,我們首先使用p階自回歸模型AR(p)來捕捉真實GDP增長率的動態路徑,即

其中,ct表示截距項,at(L)表示滯后算子多項式[最優滯后階數p由信息準則(如AIC)確定],ut表示無序列相關性的隨機干擾項。注意,模型中系數和擾動項方差的下標都加了時間t,用以強調系數和方差可能存在結構性變化。接下來,為了判斷真實GDP增長率的波動性(即方差或標準差)是否發生轉變,我們需要根據模型(1)寫出y的方差表達式,從而判斷出哪些因素的改變可能導致方差發生變化,進而對相關因素進行斷點檢驗。

依據標準的時序分析理論,y的方差可以寫成:

其中,等式(2)最右側的下標(1,1)表示中括號內矩陣的首個元素,F表示由模型(1)中的自回歸系數a1(i=1,2,…,p)以及0和1組成的p×p階矩陣,σ2表示模型(1)中擾動項的方差。由等式(2)可以看出,真實GDP增長率的方差發生變化,可能由三種情況導致,一是自回歸系數發生改變,二是隨機沖擊項的方差發生變化,三是兩種變化同時發生,但與截距項無關。所以,內生斷點檢驗需要分別檢驗自回歸系數(即條件均值)和隨機沖擊項的方差(即條件方差)是否發生結構性變化。而無論哪種檢驗,都涉及干擾參數問題(即斷點作為一個待估計參數只出現在備選假設中)。由于干擾參數的存在,對應的檢驗統計量不再服從標準的統計分布,統計量對應的伴隨概率也就不能由標準條件下的統計分布函數計算。為此,我們運用安德魯斯和普羅伯格(Andrews and Ploberger)提出的存在干擾系數情況下的未知斷點結構性變化檢驗方法[11],并利用漢森(Hansen)提出的非標準分布條件下的漸近伴隨概率分布函數[12],來計算干擾參數檢驗統計量對應的p-值,從而判定條件均值和條件方差發生結構性轉變的具體時點。

另外,由于AR系數與擾動項方差的斷點時刻可能不同,因此,我們假定AR系數的結構斷點發生在k時刻,而擾動項方差的斷點發生在n時刻,則有:

我們以AR系數結構性變化檢驗為例來說明未知斷點檢驗的過程,var(ut)的檢驗與此類似。根據安德魯斯和普羅伯格的理論,假定p×1階的向量γ表示模型(1)中所有AR系數,在t<k時有γ=γ1,而在t≥k時有γ=γ2(γ1≠γ2),并且滿足條件p≤k≤T-p,其中,T表示有效樣本大小。另外,假設未知結構斷點參數的搜索域為τ,首先計算在該域內所有可能的斷點k=Tτi對應的一系列Wald檢驗統計量WT(τi),該統計量檢驗的原假設是在結構斷點為k時模型中參數不發生結構性變化。不難看出,對于原假設來說,這個未知斷點參數k并不出現,而只是出現在備選假設條件下,所以,這里的檢驗涉及干擾參數問題。在獲得所有WT(τi)之后,進一步計算其中最大的Wald統計量,即

Sup W統計量對應的時刻即為發生結構性變化的轉變時點。安德魯斯和普羅伯格指出,依據Sup W統計量可以進一步計算具有統計最優特性的指數-Wald(Exp W)和均值-Wald(AveW)統計量,我們在實踐中也根據這兩個統計量各自的定義進行了計算。在實際計算過程中,考慮到可能存在的異方差性,我們使用無約束條件下模型的異方差修正矩陣結合漢森的非標準分布函數來計算對應的p-值;斷點檢驗的搜索域設定為標準的有效樣本中間70%,以保證左右端樣本各有0.15×T個觀測值。

根據以上介紹的方法,表2報告了未知斷點檢驗的結果。從AR系數對應的結果來看,雖然在1%的顯著性水平下Sup W和Exp W統計量具有顯著性(AveW不顯著),但是觀察斷點時間可以看到,2004年第1季度指向了搜索域的極端點,說明這一斷點并不準確(由極端值造成)。而條件方差的檢驗結果顯示,所有檢驗統計量均具有顯著性(Sup W在10%水平下顯著),對應的斷點時刻為1995年第4季度,這一轉折點與現實中我國真實GDP增長率的波動性動態路徑變化情況基本吻合。另外,我們在實踐中還以1995年第4季度作為斷點進行鄒氏(Chow)斷點檢驗,檢驗統計量對應的p值小于5%,從而進一步說明結構性變化斷點識別的穩健性。綜合以上分析,結構性變化檢驗的結果說明,真實GDP增長率的波動性特征確實發生了顯著的結構性轉變,而發生轉變的分水嶺是1995年第4季度。這一斷點的識別為下面進一步分割樣本研究我國經濟周期波動出現緩和化的動因提供了可靠的依據。

表2 真實GDP增長率AR模型未知斷點檢驗:1979年第1季度至2008年第4季度

四、SVAR模型與反事實對比實驗分析

(一)SVAR模型的設立

近年來,隨著宏觀經濟理論的不斷發展與完善,投資存儲—總供給—貨幣政策(IS-ASMP)的分析框架已經逐漸發展成為研究貨幣政策與經濟產出動態關系的標準范式。在這樣的系統內,IS等式、通脹動態等式和貨幣政策反應方程是核心要素。如果使用yt表示真實經濟產出增長率,πt表示通脹率、it表示名義利率,我們可以將程式化的系統表示為:

等式(5)描述的是IS等式(即歐拉等式),等式(6)刻畫的是通脹動態等式(即菲利普斯曲線),等式(7)是貨幣政策反應方程。等式中的擾動項ε依次分別表示需求沖擊、供給沖擊和貨幣政策沖擊。

這一系統所刻畫的貨幣政策與經濟發展互動的理論邏輯非常清楚。具體來說,真實利率(即名義利率剔除通脹率)下降會刺激投資,從而帶動真實經濟產出增長加快,而經濟產出增長率上升會帶來通脹上升壓力,此時貨幣當局就會針對通脹率和經濟增長率的變化而調節政策工具,而利率發生變化以后又會再次通過IS等式作用于真實經濟產出。這樣,貨幣政策與真實經濟產出就形成了明確的動態傳導機制。

雖然這一動態系統在宏觀經濟分析中得到了廣泛的認同,但是在IS-AS-MP的大框架下,不同的文獻中具體模型設立的形式存在一定的差別。這一方面是因為不同研究的側重點不同,另一方面是由于所分析國家的經濟運行機制彼此之間有差別。因此,我們在構建多維動態模型的過程中,既要充分考慮到分析問題的可行性,又要兼顧中國經濟運行機制和貨幣政策調節機制的特點,不能簡單地以“中國經濟發展具有特殊性”為由完全脫離相關經濟理論的基本框架。為此,我們在分析中國經濟發展與貨幣政策互動關系的過程中,特別注意到以下幾點重要的區別。

首先是貨幣政策工具的差別。盡管近年來我國貨幣政策傳導機制中越來越重視價格型工具的作用,但目前利率市場化程度與西方發達國家的水平仍然存在較大差距,中國人民銀行也明確提出我國貨幣政策主要以總量控制為中介目標。因此,我們可以利用貨幣需求函數(即LM關系式,其中M、P和Y分別表示貨幣總量、價格總水平與真實GDP總水平,f(.)表示函數關系)

經過對數線性化、線性差分并與等式(5)~(7)相結合,將貨幣供給增長率作為貨幣政策工具引入動態系統內,整理之后可以獲得刻畫我國貨幣政策與經濟發展動態關系的模型系統,即

與之前的系統不同,這里真實GDP增長率與貨幣供給增長率(以及通脹率)相關;貨幣供給增長率作為政策工具對真實經濟產出增長率和通脹率的變化進行調整;各個等式中的“lags”表示各變量的滯后項,用以捕捉現實中客觀存在的動態效應(實證分析中由SIC準則確定)。

其次,改革開放以來,中國經濟發展過程中運用了多種調控工具作為宏觀政策的指標,為了使結果具有穩健性,本文在實證分析過程中不僅重點研究了貨幣政策對經濟周期波動性特征轉變的貢獻度(貨幣供給增長率和信貸增長率代表貨幣政策),而且考察了財政政策和匯率政策可能帶來的影響(其中,以財政赤字與名義GDP的比率代表財政政策,以真實有效匯率代表匯率政策),以期使分析結果更具全面性。

綜合以上分析,我們可以將本文設立的SVAR模型的基本形式簡寫成:

其中,εt表示由彼此正交的供給沖擊、需求沖擊和貨幣政策沖擊所組成的隨機沖擊向量;結構沖擊項的方差-協方差矩陣Ω為對角矩陣。Yt包含真實GDP增長率、通脹率以及政策變量。例如,當使用M2增長率表示貨幣政策指標時,Yt=[RGDPGR,CPI,M2GR]′,當考察其他政策變量對經濟波動的影響時,SVAR中Yt的定義依此類推。注意,在運用上面提到的政策指標變量分別估計SVAR模型的各種穩健性分析中,我們還檢驗了當貨幣政策變量與財政政策變量同時進入模型系統內,以及貨幣政策與財政政策分別與匯率政策組合時的結果。

(二)反事實對比實驗

反事實對比實驗分析是依據本文第三部分獲得的真實經濟波動性發生變化的轉折點(1995年第4季度),對SVAR模型進行分割樣本估計,然后將不同樣本區間估計的參數結果進行反事實互配,從而計算貨幣政策的系統性改進(即SVAR模型系數變化)與沖擊因素的屬性變化(即沖擊項方差變化)分別對經濟波動緩和化的解釋程度。具體來說,依據模型(12)的設立形式,如果我們把系數矩陣A和Ψ(L)統一記做φ,則可以解出真實GDP增長率在整個模型系統下的標準差(std(Yt)),即下面等式中的矩陣對角線上第一個元素:其中,下標i、j用來區分樣本區間。這樣,只要在一定識別條件下估計出SVAR模型在指定樣本區間的系數矩陣Φ和擾動項的方差-協方差矩陣Ω,就可以通過等式(13)計算對應的真實GDP增長率的波動性水平。例如,σ(,)給出的是依據SVAR模型在1979—1995年區間的估計結果計算出的真實GDP增長率的標準差;σ(,)表示利用1995年以后的樣本信息估計SVAR模型后計算出的標準差;而σ(,)則表示如果系數矩陣利用第一個樣本區間的結果而方差-協方差矩陣使用第二個樣本區間的結果,那么,真實GDP增長率的標準差是多少。其他情況依此類推。

通過這樣的對比實驗,我們可以考察貨幣政策發生的系統性改變(SVAR系數矩陣變化)與隨機沖擊因素的性質發生變化分別對真實GDP增長率的波動性解釋程度有多大。注意,為充分考慮到政策工具與通脹率對經濟產出的滯后作用,SVAR模型的識別依據短期約束條件,在估計出SVAR模型的相關參數之后,我們根據等式(13)分別計算了不同情況下真實GDP增長率的波動性水平,結果報告在表3中。

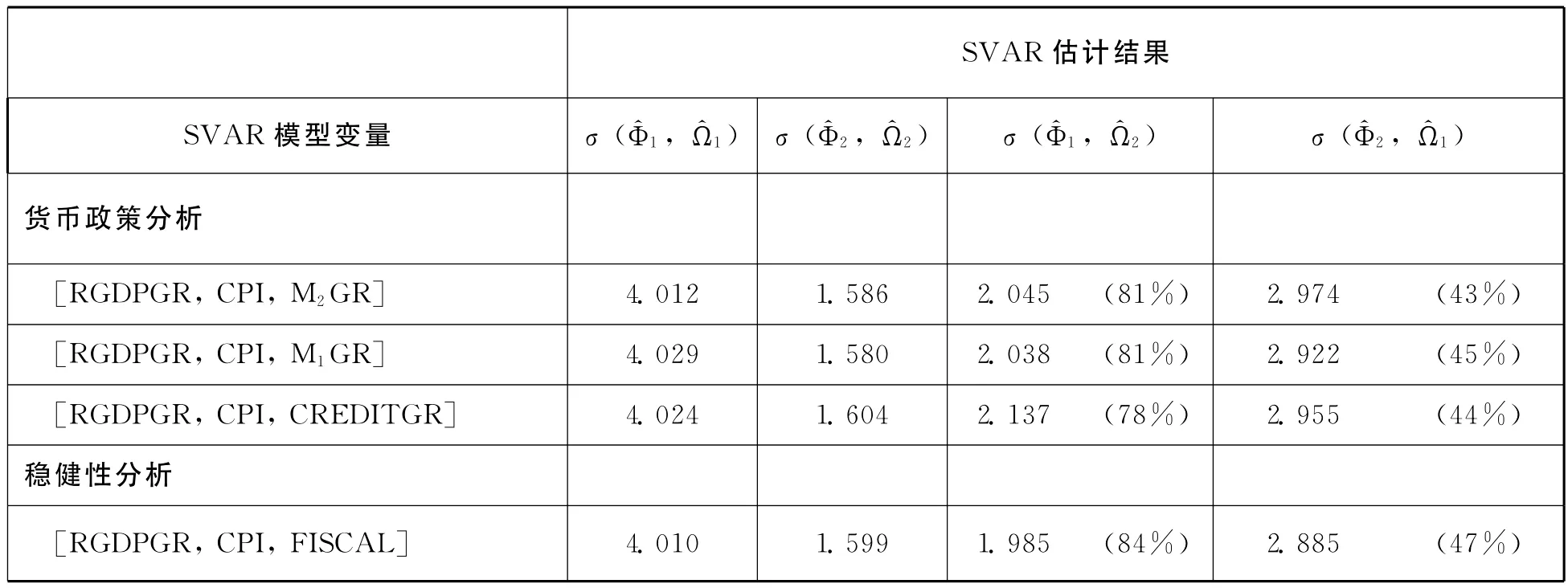

表3 SVAR模型反事實對比實驗估計結果(真實GDP增長率波動性)

續前表

首先,利用SVAR模型估計的參數所計算出的斷點前后真實GDP增長率的波動性水平分別是4.012和1.586,這兩個估計值與直接利用實際樣本計算的真實GDP增長率標準差(即最后1行報告的3.955和1.490)非常接近。這一方面說明所設立的SVAR模型系統能夠較好地刻畫我國實體經濟、通貨膨脹與貨幣政策之間的現實動態關系,另一方面也再次驗證了1995年之后我國真實GDP增長率的波動性出現大幅減緩的事實。從減弱幅度來看,無論是實際數據的分樣本估計還是SVAR模型的估計結果,均超過60%。這一水平要比發達國家的降幅(40%左右)[13]更高,說明中國經濟波動緩和化程度要遠遠超過發達國家的情況,這也更突出了研究中國經濟波動緩和化問題的重要性和必要性。

其次,表3中最后兩大列報告的分別是依據SVAR系數矩陣與擾動項方差-協方差矩陣在斷點前后進行反事實搭配所計算的真實GDP增長率波動性水平。從具體數值來看,如果系數矩陣保持不變而令結構沖擊項的方差-協方差矩陣改變為第二個樣本對應的結果(即σ(^Φ1,^Ω2)),真實GDP增長率的標準差由4.012減小為2.045;如果系數矩陣改變為第二個樣本對應的結果,而結構沖擊項的方差-協方差矩陣保持不變(即σ(^Φ2,^Ω1)),真實GDP增長率的波動水平則降低到2.974。根據這些結果,還可以進一步計算在這兩種反事實對比實驗中,系數變化與沖擊項方差-協方差矩陣變化分別對真實GDP增長率波動水平降低的貢獻百分比,結果顯示在對應情形下的小括號內。

我們看到,如果不考慮SVAR模型中系數的變化,結構沖擊項的波動性變化對宏觀經濟波動緩和化的解釋程度為81%(即(4.012-2.045)/(4.012-1.586));而反過來,如果不考慮結構沖擊項波動性的變化,SVAR模型中系數的改變對經濟波動緩和化的貢獻為43%;當二者共同變化時,就促成了我國真實GDP增長率在1995年之后降低至不到此前的40%。如果按照沖擊項與系數各自變化分別對經濟波動緩和化的貢獻比例(81%÷43%=1.88)來計算,SVAR系數變化對經濟波動緩和化的貢獻度為35%(1/2.88),而沖擊項波動性的變化解釋度為65%。如果以M1增長率或國內信貸增長率作為貨幣政策指標進行反事實對比實驗(表3中第2行和第3行),估計結果與M2增長率作為貨幣政策變量的結果基本相同。

接下來考察各種穩健性分析的結果。其中,表3中第4行考慮財政赤字與名義GDP的比率作為財政政策指標的對應結果,第5行對應的是同時將M2增長率與財政政策指標加入SVAR模型的結果,接下來的兩行分別報告了以匯率政策與貨幣政策以及匯率政策與財政政策指標進行組合獲得的結果。從這些穩健性分析的反事實對比實驗結果來看,結構沖擊項波動性改變對經濟波動緩和化的解釋程度都要高于SVAR模型系數變化的貢獻程度,二者解釋程度的比例介于1.45~2.02之間(2.02與1.45這兩個數值分別發生在最后兩個穩健性實驗中)。也就是說,SVAR系數的變化對經濟波動緩和化的解釋程度介于33%~41%之間,而結構沖擊項波動性變化的解釋度為59%~67%。

值得注意的是,雖然財政政策對經濟波動緩和化的解釋程度與貨幣政策的解釋度基本相同,但是當二者同時加入SVAR模型中時并沒有給出雙倍的解釋效果。這反映出一個深層次的問題,即我國財政政策與貨幣政策的職能界限比較模糊,至少在調節經濟波動的效果上,財政政策與貨幣政策表現出“你中有我、我中有你”的狀態。這種結果可能與一段時期以來我國銀行在財政開支過程中扮演的重要角色相關(例如,各類銀行購買國債并通過財政開支向社會投放貨幣),這也暗示出未來財政與貨幣政策需要以史為鑒進行調整和改進的一個重要方向。

總起來看,表3中的多種穩健性分析所給出的結果基本一致,無論是以貨幣指標、信貸指標、財政指標、貨幣與財政指標的結合,還是將匯率動態變化也考慮到模型系統內,依據SVAR模型計算的真實GDP增長率的波動性在1995年以后都大幅下降。從驅動因素的量化解釋來看,我國系統性貨幣政策的發展與完善(反映在SVAR模型的系數變化上)對1995年以后經濟波動轉緩的解釋程度在30%~40%左右,而結構沖擊項波動性的變化的解釋程度更高一些,一般介于60%~70%之間。

五、結論與啟示

隨著我國經濟市場化改革的不斷深入,貨幣政策在調控經濟周期波動中的地位日益增強。特別是進入21世紀以來,我國的貨幣政策調控機制從以往的直接管制發展為間接調控,其他各種宏觀穩定政策也得到了卓有成效的積極改進。與此同時,中國宏觀經濟波動特征也出現了令人矚目的平緩化轉變。那么,經濟波動緩和化的具體轉變時點是什么時間?貨幣政策的發展與改進是否與經濟波動緩和化的發展存在著緊密聯系?政策改進對經濟波動轉緩的量化解釋程度是多大?本文的研究主要回答了以上問題。

我們運用存在干擾參數情況下的內生斷點檢驗方法,識別出1995年第4季度是改革開放30年來我國經濟周期由大波動轉變為大緩和的分水嶺。根據這一轉折點,本文進而依據我國貨幣政策與經濟發展的動態聯系特征,構建了相對簡約的SVAR模型,并且運用反事實對比實驗方法計算出貨幣政策改進與隨機沖擊因素波動性變化分別對經濟波動轉緩的解釋程度。經驗分析結果顯示,我國經濟周期波動出現大緩和的首要原因是宏觀經濟運行過程中的各種沖擊因素波動性發生了變化,其次是貨幣政策調控機制的系統性改進。這一結果在考慮其他相關政策的影響時仍然具有穩健性。

這一發現不僅對總結改革開放30年來的實踐經驗具有重要啟示,而且對新形勢下保持總體經濟平穩發展、提升貨幣政策效果提出了值得深入思考的問題和改進的方向。

首先,盡管經濟運行環境的改善(沖擊因素波動性減弱)確實能夠解釋我國經濟周期波動緩和化的主要動因,但是沖擊因素屬性的變化是一種被動式的推動因素。從長期來看,經濟運行的穩定性不能依賴于這種隨機要素的變化。相反,貨幣政策的系統性改進應該成為緩和經濟周期波動的主動因素。需要說明的是,西方發達國家經過20多年的政策改進,貨幣政策對宏觀經濟穩定的貢獻只有10%~20%。因此,雖然我國貨幣政策的發展與完善對經濟波動緩和化的解釋程度低于沖擊因素的解釋度,但是要客觀地認識到,在短短13年時間內(1996—2008年)貨幣政策的改進帶來30%~40%的貢獻已經是相當大的成績。從這個角度看,即使隨機沖擊因素的波動性沒有發生改變,我國經濟周期波動性在1995年以后仍然會在宏觀穩定政策的帶動下出現相當程度的緩和。

其次,本文的經驗結果也表明當前貨幣政策仍然具有較大的改進與提升空間。從政策發展與改革的具體方向來看,有三個方面的內容值得關注。第一,在推進政策改革的進程中,需要注意區分不同經濟發展階段的主要矛盾。在20世紀80—90年代,緩解擴張沖動與投資饑渴是政策的主要改進方向。而當前的主要矛盾已經不再是投資擴張問題,更重要的是需求(特別是有效需求)不足問題。針對這一問題的貨幣政策調整對進一步緩和宏觀經濟波動具有重要意義。第二,隨著我國經濟運行的市場機制進一步完善,市場預期在經濟發展的微觀和宏觀層面都具有不可忽視的影響。因此,提升貨幣政策的前瞻性是最重要的任務之一。而要提高政策制定的前瞻性,科學的經濟預測系統的建立與完善非常關鍵。第三,進一步明確和區分財政政策與貨幣政策的職能,有步驟地推進貨幣政策的獨立性。在這個過程中,強化貨幣政策對短期經濟波動的干預效果,同時提高財政政策對長期經濟發展目標的職能,并且保持匯率政策的穩定性,這些是進一步完善當前宏觀政策調節機制值得考慮的問題。

最后,筆者認為,我國財政政策與貨幣政策的職能分配還有待進一步加強。例如,我國曾實行的“撥改貸”將國家對國有企業的撥款改為統一由銀行貸款來解決,雖然這一舉措為解決一定時期的特殊問題發揮過積極作用,但從一定程度上使中央銀行通過銀行系統調控貸款的標準和自主性缺失,也造成貨幣政策與財政政策的職能混淆不清,致使財政資金和信貸資金在使用過程中界限模糊、互相擠占,從而影響了財政政策與貨幣政策的協調和運行。要更好地解決這些矛盾,大力推進利率市場化改革、優化金融資源配置是未來發展的必要策略。這樣,隨著宏觀調控機制的不斷改進和完善,即使在全球金融局勢動蕩的沖擊下,我國經濟增長波動平緩化的良好局面也仍然能夠繼續保持下去。

[1]盧建:《我國經濟周期的特點、原因及發生機制分析》,載《經濟研究》,1987(4)。

[2]陳越:《中國經濟周期問題研究》,載《管理世界》,1988(1)。

[3]中國宏觀經濟運行狀況研究課題組:《中國經濟波動的原因探析》,載《管理世界》,1992(4)。

[4]樊明太:《改革前后中國經濟波動機制的比較分析》,載《管理世界》,1995(5)。

[5]劉樹成:《新一輪經濟周期的背景特點》,載《經濟研究》,2004(3)。

[6]劉霞輝:《為什么中國經濟不是過冷就是過熱》,載《經濟研究》,2004(11)。

[7]孫穩存:《貨幣政策與中國經濟波動緩和化》,載《金融研究》,2007(7)。

[8]賈俊雪、郭慶旺:《中國經濟周期波動特征變化與宏觀經濟穩定政策》,載《經濟理論與經濟管理》,2008(7)。

[9]Abeysinghe,Tilak and Gulasekaran Rajaguru.“Quarterly Real GDP Estimates for China and ASEAN4 with a Forecast Evaluation”.Journal of Forecasting,2004(23):431-447.

[10][13]Stock,James H.and Watson,Mark W.“Understanding Changes in International Business Cycle Dynamics”.Journal of the European Economic Association,2005(3):968-1006.

[11]Andrews,Donald W.K.and Ploberger Werner.“Optimal Tests When a Nuisance Parameter is Present only under the Alternative”.Econometrica,1994(62):1383-1414.

[12]Hansen,Bruce.“Approximate Asymptotic P Values for Structural Change Tests”.Journal of Business and Economic Statistics,1997(15):60-80.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19