國內外己內酰胺的供需現狀及發展前景

2010-04-05 04:58:24崔小明

合成技術及應用 2010年4期

關鍵詞:生產

崔小明

(北京燕山石油化工公司研究院,北京 102500)

國內外己內酰胺的供需現狀及發展前景

崔小明

(北京燕山石油化工公司研究院,北京 102500)

分析了國內外己內酰胺的生產消費現狀及發展前景,提出了發展我國己內酰胺生產的建議。

己內酰胺;生產;消費;市場前景

己內酰胺(CPL)是一種重要的化工原料,主要用于生產尼龍6纖維、尼龍6樹脂和薄膜,在紡織、汽車、電子、機械等領域具有廣泛的應用。尼龍6工程塑料主要用作汽車、船舶、電子電器、工業機械和日用消費品的構件和組件等,尼龍6纖維可制成紡織品、工業絲和地毯用絲等,此外,己內酰胺還可用于生產抗血小板藥物6-氨基己酸,生產月桂氮卓酮等,用途十分廣泛。

1 世界己內酰胺生產狀況

1.1 生產現狀

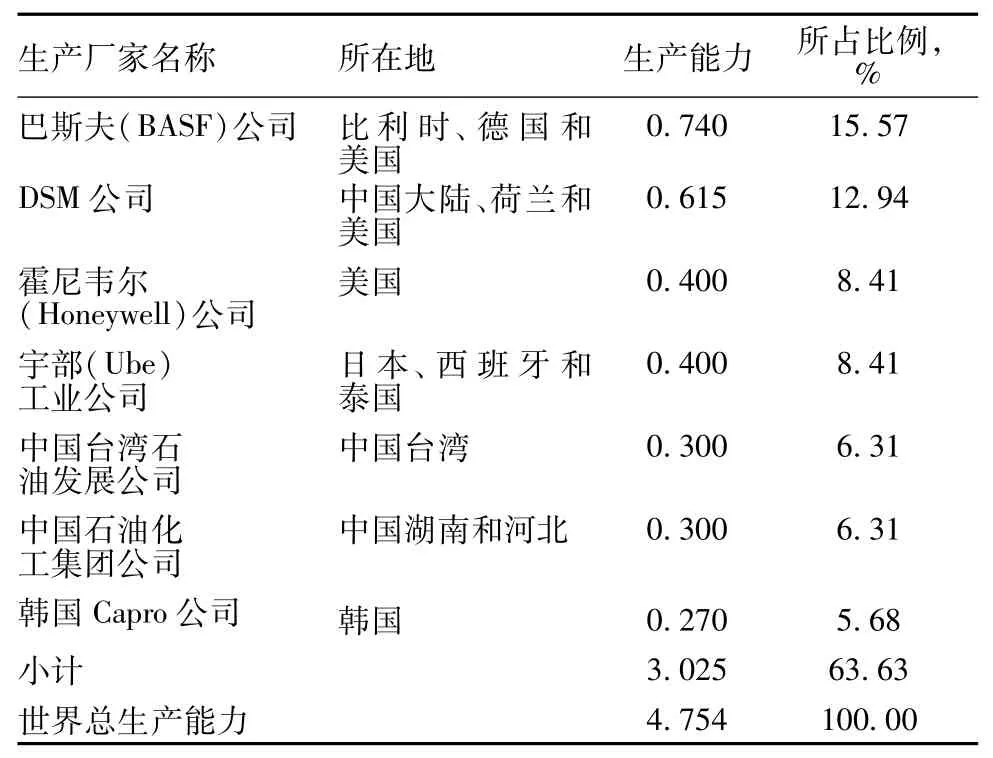

近年來,世界己內酰胺的生產能力穩步增長。根據統計,截止到2009年12月底,全世界己內酰胺的總生產能力達到4.754 Mt,同比2008年的4.65 Mt增長2.23%,其中北美地區的生產能力為1.01 Mt/a,占世界己內酰胺總生產能力的21.24%;中南美地區的生產能力為0.092 Mt/a,占總生產能力的1.94%;西歐地區的生產能力為1.11 Mt/a,占總生產能力的23.35%;中東歐地區的生產能力為0.717 Mt/a,占總生產能力的15.08%;亞洲地區的生產能力為1.825 Mt/a,占總生產能力的38.39%。生產能力主要集中在巴斯夫、DSM、霍尼韋爾(Honeywell)、宇部工業、中國臺灣石油發展、中國石油化工集團以及韓國Capro等7大公司之中,2009年這7大公司的生產能力合計達到3.025 Mt/a,占世界總生產能力的63.63%。其中巴斯夫(BASF)公司是目前世界上最大的己內酰胺生產廠家,生產能力達到0.74 Mt/a,占世界己內酰胺總生產能力的15.57%,在美國、比利時和德國建有生產廠家;其次是DSM公司,生產能力為0.615 Mt/a,占世界總生產能力的12.94%,在中國大陸、荷蘭和美國建有生產裝置;再次是霍尼韋爾公司,生產能力為0.40 Mt/ a,占世界總生產能力的8.41%。2009年世界7大主要己內酰胺的生產廠家情況見表1所示[1]。

表1 2009年世界7大主要己內酰胺生產廠家情況/Mt·a-1

目前,世界上生產己內酰胺的原料主要有環己烷、苯酚以及甲苯等,2009年采用環己烷為原料的己內酰胺生產能力為3.788 Mt/a,占世界己內酰胺總生產能力的79.68%。采用苯酚為原料的生產能力為0.805 Mt/a,占世界總生產能力的16.93%;采用甲苯為原料的生產能力為0.161 Mt/a,占世界總生產能力的3.39%。

預計到2014年,全世界己內酰胺的總生產能力將超過6 Mt,其中亞洲地區擴能是拉動全球能力增長的主要因素,新增產能將超過1 Mt,今后世界己內酰胺的發展將轉向以亞洲為中心。俄羅斯、韓國、泰國、印度等國家和地區己內酰胺的不斷增加,促使原來出口到這些地區的己內酰胺轉向中國和其他亞洲市場,使得亞洲己內酰胺市場的競爭更加激烈,而北美及西歐地區因為受下游需求增長遲緩的影響,裝置生產能力大規模新建或擴建較少。

1.2 消費現狀及發展前景

2009年,世界己內酰胺的總消費量為3.81 Mt,同比增長約0.6%,消費主要集中在北美、西歐和亞洲地區,其中北美地區的消費量為0.63 Mt/a,約占總消費量的16.53%;歐洲(包括西歐和中東歐)地區的消費量為0.85 Mt/a,約占總消費量的22.31%;亞洲地區(包括中東地區,不包括日本)的消費量為2.09 Mt/a,約占總消費量的54.85%;日本的需求量為0.16 Mt/a,約占總消費量的4.20%。

世界各個地區己內酰胺的消費結構有所不同。亞洲地區己內酰胺消費量中以生產尼龍6纖維為主,占該地區總消費量的69.27%,而尼龍6工程塑料和薄膜對己內酰胺的消費量占總消費量的27.40%;北美地區的尼龍6纖維是消耗己內酰胺的主力,消費己內酰胺約占該區己內酰胺總消費量的60.48%,尼龍6工程塑料和薄膜對己內酰胺的消費量占總消費量的36.80%;西歐地區隨著汽車、電子電器及包裝業對工程塑料的需求穩步增長,尼龍6工程塑料消耗己內酰胺約占西歐地區己內酰胺總消費量的71.62%,尼龍6纖維消費己內酰胺約占總消費量的24.92%。預計今后幾年,世界己內酰胺的消費量將以年均約1.9%的速度增長,到2014年總消費量將達到約4.2 Mt,其中增長主要來源于亞洲(除日本外)的其他國家和地區。其中亞洲地區由于尼龍6纖維產量的增長,將導致己內酰胺的需求量將以年均約2.5%的速度增長。中東歐由于尼龍6樹脂及塑料需求的強勁增長,使其對己內酰胺的需求量將以年均約4.6%的速度增長。而北美、西歐和日本對尼龍6纖維的需求將比較平穩,尤其是在汽車工業領域。西歐地區己內酰胺在尼龍6樹脂領域的消費量將以年均約1.2%的速度增長,遠遠高于在尼龍6纖維領域的增長需求。在日本,尼龍6纖維領域對己內酰胺的需求將以年均約2%~3%的速度減少,但尼龍6工程領域的需求量卻將以年均約0.7%的速度增長。

2 我國己內酰胺生產狀況及其特點

2.1 生產能力和產量不斷增加

我國己內酰胺的工業生產始于20世紀50年代末期,但直到90年代中后期,隨著南京帝斯曼東方化工有限公司(中國石化南京化學工業公司與DSM集團纖維中間體公司組建的合資企業)、中石化巴陵石油化工公司以及中石化石家莊化纖責任有限公司3套大型生產裝置的建成投產,我國己內酰胺的生產才得到較大的發展。

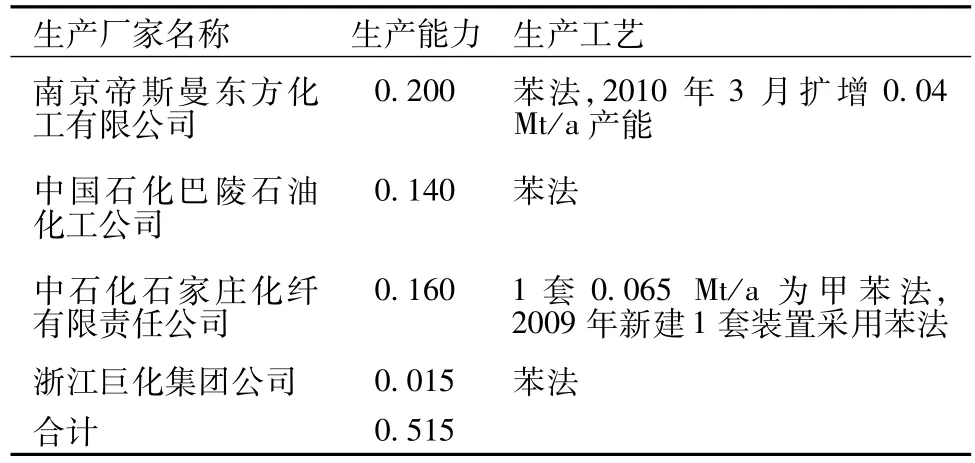

近兩年,隨著2009年中石化石家莊化纖有限責任公司采用苯法工藝新建的0.10 Mt/a己內酰胺生產裝置建成投產,以及2010年3月南京帝斯曼己內酰胺生產裝置完成原產能由0.16 Mt/a擴建到0.20 Mt/a,我國己內酰胺的生產能力又進入一個大發展時期。截止到2010年7月,我國己內酰胺的總生產能力已經達到0.515 Mt,同比增長8.42%,除了中石化石家莊化纖有限責任公司原有1套0.065 Mt/a裝置產能采用甲苯法外,其余裝置均采用苯法為原料的生產工藝路線。其中南京帝斯曼東方化工有限公司是最大的生產廠家,生產能力為0.20 Mt/a,占總生產能力的38.83%。其次是中石化石家莊化纖有限責任公司,生產能力為0.16 Mt/a,占總生產能力的31.07%。2010年我國己內酰胺的主要生產廠家情況見表2所示。

表2 2010年我國己內酰胺的主要生產廠家情況/Mt·a-1

今后幾年,我國仍將新增己內酰胺生產能力,主要有中石化巴陵石油化工公司計劃在2011年將現有生產能力擴增到0.20 Mt/a。浙江恒逸集團也計劃新建1套Mt/a生產裝置,其中一期0.10 Mt/a裝置正在興建當中,計劃在2011年建成投產,二期0.10 Mt/a將于2014年建成投產。山東菏澤市東巨化工股份有限公司擬采用意大利ENI公司環己酮肟化技術和國內成熟的重排、中和及多段精制生產技術新建0.10 Mt/a己內酰胺裝置(2010年2月該項目已經通過了山東省工程咨詢院的節能評估)。山東海力化工股份有限公司將采用環己烷路線建設0.20 Mt/a己內酰胺生產裝置,其中一期0.10 Mt/a裝置將于2011年初投產。另外,山東洪業化工集團有限公司擬建0.16 Mt/a己內酰胺項目,項目采用環己酮經過氨肟化生產環己酮肟,再經過貝克曼重排得到己內酰胺的工藝路線,計劃在2013年前后正式投產。另外,四川乙烯項目擬建1套0.10 Mt/a己內酰胺生產裝置,江蘇駿馬化纖集團公司計劃新建1套0.20 Mt/a己內酰胺生產裝置。預計到2012年,我國己內酰胺的總生產能力將達到約0.775 Mt,2014年生產能力將達到約1.2 Mt。

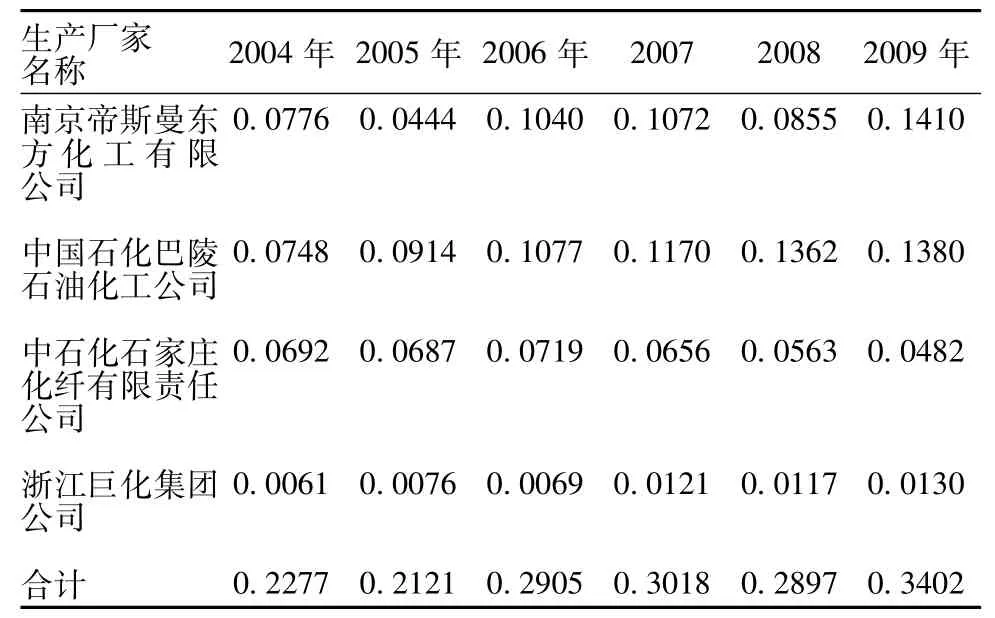

隨著生產能力的不斷增加,我國己內酰胺的產量也不斷增加。2004年我國己內酰胺的產量為0.227 7 Mt,2007年達到0.301 8 Mt,同比增長3.89%。2008年,由于南京帝斯曼東方化工有限公司裝置擴能改造,更為重要的是受世界金融危機的影響,市場需求低迷,導致裝置開工率整體有所下降,產量減少到0.289 7 Mt,同比減少4.01%。隨著南京帝斯曼東方化工有限公司生產裝置的正常生產,2009年我國己內酰胺的總產量達到0.340 2 Mt,同比增長17.43%,是近幾年產量增長最多的一年。其中南京帝斯曼東方化工有限公司的產量最大,達到0.141 Mt,占總產量的41.45%;其次是中國石化巴陵石油化工公司,產量為0.138 Mt,占總產量的40.56%。近幾年我國己內酰胺主要廠家的產量情況見表3所示。

表3 近幾年我國己內酰胺主要生產廠家的產量情況/Mt·a-1

2.2 進口量不斷增加

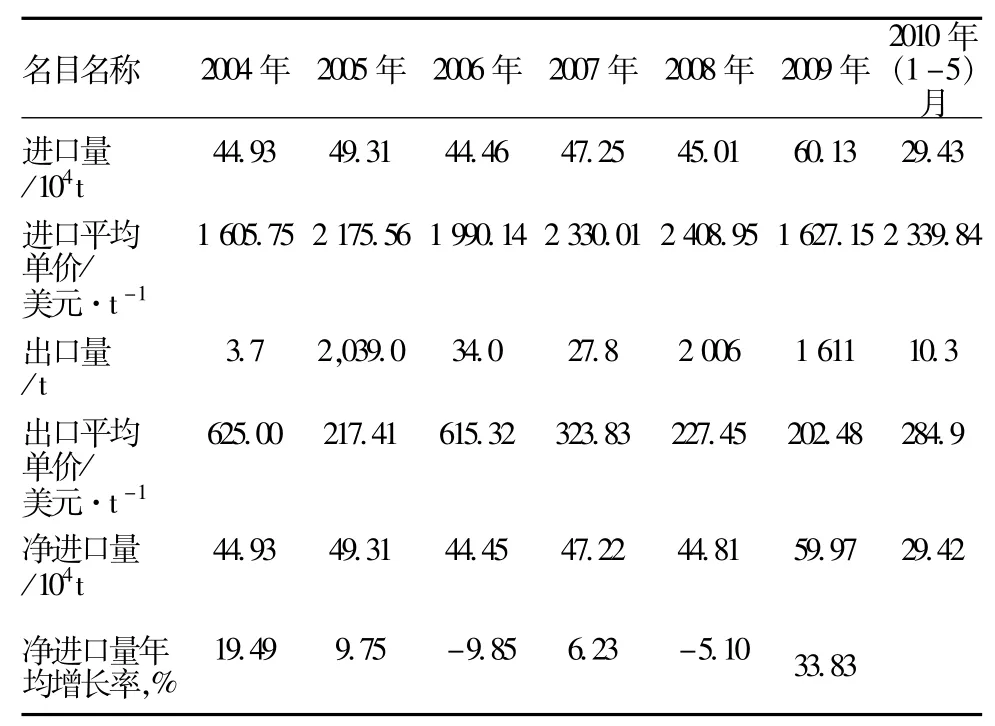

盡管近年來我國己內酰胺產量有一定的增長,但仍不能滿足化學纖維工業和塑料制品業發展的需求,每年都得大量進口。據海關統計,2007年我國己內酰胺的進口量為0.472 5 Mt,同比增長約6.27%。自2008年6月份,商務部決定終止對原產于日本、比利時、德國、荷蘭和俄羅斯的進口己內酰胺征收反傾銷稅(主要反傾銷稅5%~10%),造成2008年8月以后進口量不斷增加,雖然全年受到世界經濟危機的影響,但2008年全年的進口量仍達到0.450 1 Mt,同比減少4.74%。加上2009年己內酰胺的進口關稅又由9%下調至5%,使得2009年進口量出現大幅度增長,總進口量合計達到0.601 3 Mt,同比增長33.59%。進口平均單價卻只有1 627.17美元/t,同比下降約32.45%。2010年(1~5月)的進口量為0.294 3 Mt,同比21.21%。在進口的同時,我國己內酰胺也有少量出口,2007年進口量為27.8 t,2008年增加到2 006 t。2009年的出口量為1 611 t,同比減少約19.69%。2010年(1~5月)的出口量為10.3 t,同比減少約89.68%。近幾年我國己內酰胺的進出口情況見表4所示。

表4 近幾年我國己內酰胺的進出口情況

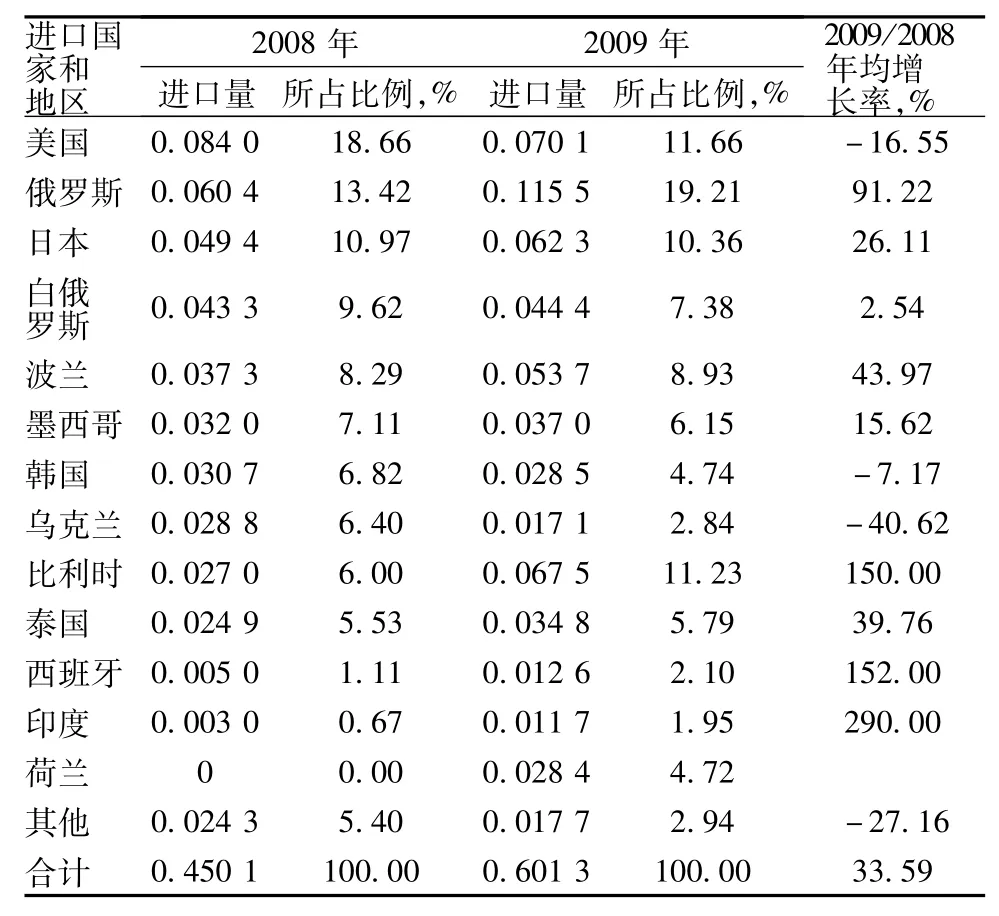

我國進口的己內酰胺主要來自美國、俄羅斯聯邦、日本、白俄羅斯、波蘭以及比利時等6個國家和地區,2009年來自這6個國家和地區的進口量合計達到0.413 5 Mt,同比2008年的0.301 4 Mt增長約37.2%,占總進口量的比例也由2008年的約67.0%增加到68.8%。其中來自俄羅斯和比利時的進口量增長幅度較大,分別由2008年的0.060 4 Mt和0.027 Mt增加到2009年的0.115 5 Mt和0.067 5 Mt,同比分別增長了約91.2%和150.0%,所占比例也分別由2008年的約13.4%和6.0%增加到19.2%和11.2%。而來自美國的進口量卻由2008年的0.084 Mt下降到0.07.01 Mt,同比下降約16.5%,所占比例也相應由2008年的18.7%下降到11.7%。另外,來自日本、波蘭、印度以及西班牙等國家和地區的進口量較2008年相比也有一定幅度的增長。而來自韓國、烏克蘭的進口量卻有不同程度的減少。近幾年我國己內酰胺的進口國家和地區情況見表5所示。

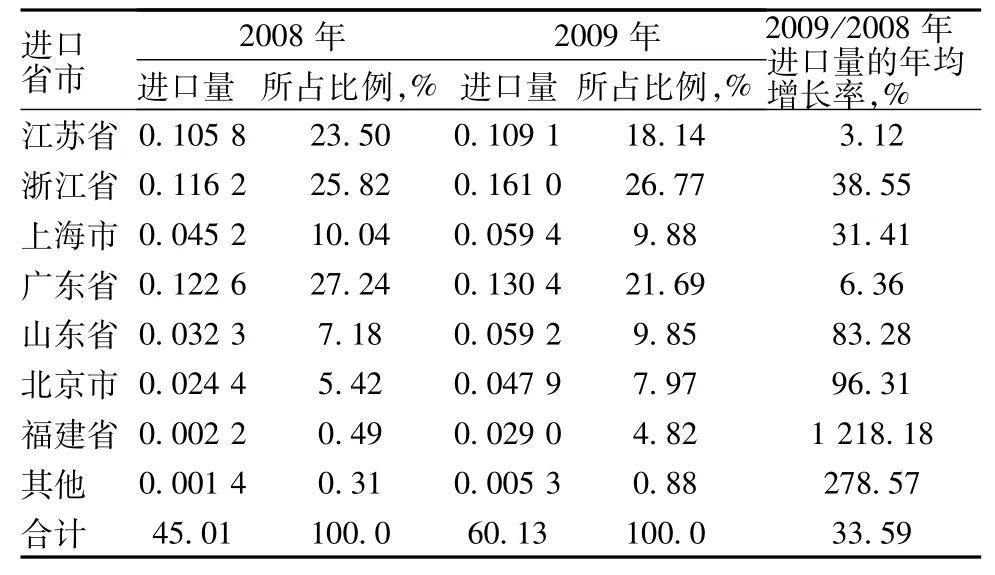

我國己內酰胺進口主要集中在東南沿海的浙江省、廣東省以及江蘇省等錦綸生產的主要基地。2009年,來自這3個省市的進口量合計達到0.400 5 Mt,同比2008年的0.344 6 Mt增長了約16.2%,但占總進口量的比例卻由2008年的76.6%下降到66.6%。其中浙江省的進口量由2008年的0.116 2Mt增加到0.161 Mt,同比2008年增長了38.5%,所占比例由2008年的約25.8%增加到26.8%。江蘇省和廣東省的進口量也有小幅度的增長,但所占比例卻分別由2008年的23.5%和27.2%下降到18.1%和21.7%。近兩年我國各省市己內酰胺的進口情況見表6所示。

表5 近幾年我國己內酰胺的進口國家和地區情況/Mt·a-1

表6 近兩年我國各省市己內酰胺的進口情況/Mt·a-1

2.3 消費量不斷增長,發展前景看好

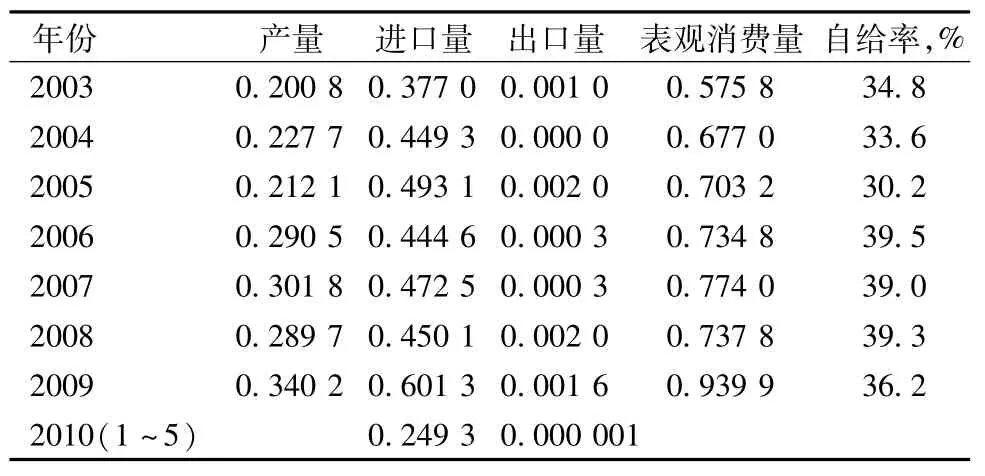

近年來,隨著我國錦綸絲、簾子布、聚酰胺工程塑料等行業的快速發展,對己內酰胺的需求量不斷增加。2004年我國己內酰胺的表觀需求量達到0.677 Mt,2005年突破0.70 Mt,達到0.703 2 Mt。2008年由于受到世界經濟危機的影響,生產和消費情況均出現疲軟,導致表觀消費量只有0.737 8 Mt,同比減少4.68%。2009年,隨著國內經濟的逐漸好轉,下游需求旺盛,導致消費量大幅度增加。2009年我國己內酰胺的表觀消費量達到0.939 9 Mt,同比增長27.39%,2004-2009年表觀消費量的年均增長率為6.78%。相反,產品的自給率卻相應由2008年的39.3%下降到2009年的36.2%。近年來我國己內酰胺的供需情況見表7所示。

表7 近年來我國己內酰胺的供需情況/Mt·a-1

我國己內酰胺主要用于生產尼龍6纖維(錦綸6)和尼龍6工程塑料。2009年的消費結構為:錦綸6對己內酰胺的需求量約占總消費量的82.3%;非纖維尼龍6[主要包括一般民用塑料(主要指棕絲及漁網絲)、工程塑料(主要指汽車、電器行業用鑄塑模件)以及雙向拉伸尼龍膜等]對己內酰胺的需求量約占總消費量的17.7%。今后幾年,我國錦綸行業還將保持較快的速度增長,其中簾子線的需求將成為拉動纖維用己內酰胺的主要動力。預計今后幾年,隨著我國汽車工業、紡織工業等的快速發展,我國己內酰胺仍將保持較高的需求,預計到2014年,我國對己內酰胺的總需求量將超過1.20 Mt,其中錦綸6仍將是拉動我國己內酰胺發展的主要方面。但是,隨著國際產業轉移的進一步加快,紡織工業也在加快向中國轉移,同時,隨著國內汽車產量的不斷增加,預計未來幾年工程塑料和膜用領域將成為己內酰胺需求增長較快的領域[2]。

2009年我國錦綸產量為1.372 7 Mt·a-1,同比2008年的1.016 1 Mt增長約35.09%,其中錦綸6的產量約為0.91 Mt,同比2008年的0.73 Mt增長約24.66%,消耗己內酰胺約0.774 Mt,約占我國己內酰胺總消費量的82.3%。今后幾年,我國錦綸行業還將保持較快的速度增長,其中簾子線的需求將成為拉動纖維用己內酰胺的主要動力。預計2014年,尼龍6纖維對己內酰胺的需求量將達到約1 Mt。

我國非纖用尼龍6主要用途有一般民用塑料(主要指棕絲及漁網絲)、工程塑料(主要指汽車、電器行業用鑄塑模件)以及雙向拉伸尼龍膜。2009年我國非纖維尼龍6的產量約為0.155 Mt,消耗己內酰胺約為0.15 Mt,約占我國己內酰胺總消費量的15.9%。2014年前,我國非纖用尼龍6對己內酰胺的需求將以較快的速度增長,其中工程塑料用尼龍6最為明顯。預計到2014年,非纖用途對己內酰胺的需求量將達到約0.25 Mt,加上在其他方面的需求量,預計到2014年,我國對己內酰胺的總需求量將達到約1.3 Mt,而屆時的生產能力只有約1.2 Mt,仍需要進口一定數量的產品才能滿足國內市場的需求。

2.4 多種因素促進我國己內酰胺行情好轉

2008年下半年,隨著我國第一次己內酰胺反傾銷的終止,國外公司開始以低價格銷售己內酰胺,致使國內企業產品滯銷,庫存居高不下,市場價格暴跌,工廠被迫停產或減產。最嚴重時,國內四家企業的生產裝置僅巴陵石油化工公司一套裝置在維持低負荷生產。2009年1-4月,在國際原油和純苯價格較大幅度反彈,國內經濟形式逐步好轉的背景下,受大量低價進口己內酰胺的沖擊,國內己內酰胺市場價格依然徘徊在成本線以下。直到2009年4月29日,商務部對進口錦綸6切片進行反傾銷立案調查,國內己內酰胺行業間接受到保護,己內酰胺市場價格才逐步盤升到成本線以上,生產企業效益有所好轉,產量也逐步增加,特別是切片反傾銷的初裁、終裁以及己內酰胺的反傾銷立案調查,在一定程度上推動了國內己內酰胺市場行情逐漸好轉。

在今后一段時間內,我國己內酰胺仍將繼續好轉,主要原因有以下幾個方面:

a)國際經濟形勢逐漸好轉,國際己內酰胺的市場需求正在逐漸恢復。

由于世界各國采取的多種應對經濟危機的有效措施已經逐漸發揮效果,今后國際經濟形勢將逐漸好轉,由此將帶動己內酰胺需求的增加。預計2010年世界對己內酰胺的需求量將恢復到4.1~4.15 Mt的水平,比2009年增加0.30.0~0.35 Mt。而由于國外裝置大多數集中在今年上半年進行檢修,因此將會造成短期內世界市場供應緊張,這將有利于我國己內酰胺產品的出口。

b)反傾銷措施的實施效果逐步顯現。

為了確保我國己內酰胺以及下游錦綸6切片的正常發展,從今年4月份起,我國先后對國外產己內酰胺和錦綸6切片進行了反傾銷,該措施的實施效果正在逐漸顯現,進口己內酰胺價格將出現恢復性上漲,由此將帶動國內己內酰胺市場價格也呈現恢復性上漲,進而將在一定程度上保護我國己內酰胺及其相關行業的發展。但實施的具體效果如何,具體能否真正帶動國內己內酰胺市場的發展,還有待于時間的檢驗。

c)國內多套新增能力投產加大市場需求。

由于近兩年來我國有三鼎集團、長樂李恒和天津海晶公司等多套己內酰胺下游錦綸6切片聚合工廠新增能力投產,這將增加對己內酰胺的需求。

d)國家政策帶動需求增加。

國家汽車下鄉、農機購買補貼等措施落實力度的加大,斜交輪胎產量增加,將帶動錦綸簾子布消費量的增加,進而帶動己內酰胺需求的增加。但與此同時,由于國內己內酰胺產量及產品質量還不能完全滿足市場需求,也有可能導致相關企業直接從國外進口高質量的己內酰胺,進而對己內酰胺高價位構成較強支撐。

e)國際原油價格上漲助推市場行情。

今年上半年,由于國際原油價格同比出現上漲,導致己內酰胺生產的原料苯、環己酮等市場價格出現較大幅度的增長,造成己內酰胺生產成本上漲,在一定程度上也助推了市場行情。

f)我國紡織行業振興計劃等措施的實施,將進一步提高紡織行業的發展步伐,進而加大對己內酰胺等產品的需求。

g)產能的增加將使產量得到進一步的提高。

由于南京帝斯曼東方化工有限公司己內酰胺生產裝置的擴能改造于今年3月完成,而中石化石家莊化纖有限責任公司去年新建裝置也將于今年發揮作用,因此今年國內己內酰胺的產量將有較大幅度的提高,進而將在一定程度上緩解我國己內酰胺的供需矛盾。

3 發展建議

目前,我國己內酰胺的生產能力仍不能滿足國內實際生產的需求,但是也面臨很多挑戰:一是原料成本居高不下,市場競爭加劇;二是節能、環保壓力加大;近年來,部分國外己內酰胺生產裝置已經永久性關閉,應引起國內產業的高度重視;三是產業鏈下游處于低端領域,產品附加值較低。在我國己內酰胺的消費結構中,纖維占82。3%,而工程塑料(包括薄膜)方面需求量所占的比例過低,導致高質量產品不得不大量進口。為此,今后我國己內酰胺行業得發展方向應該注意以下幾個方面:

a)慎重新上項目。由于己內酰胺項目生產過程復雜,投資巨大,技術復雜,因此新建裝置時還是應該慎重,務必要兼顧上下游產業鏈的通暢,且最好采用合資的方式進行,這樣可以更好地解決技術和資金問題。另外,從原料供應情況看,我國仍適合采用苯法工藝路線。

b)加快下游產品的應用研究,擴大己內酰胺的市場容量。己內酰胺下游產品錦綸纖維和工程塑料在工業和民用上有優良的應用性能,應用前景看好,以尼龍6為原料生產的安全網、安全帶、箱包布等發展潛力巨大。目前我國大部分高性能、差別化的尼龍6產品市場均被國外占領。建議國家和有關部門扶持、組織技術開發能力強的尼龍6企業與科研部門合作,聯合開發能代替進口的尼龍6新產品,提高國內尼龍6制品的市場占有率,尋求錦綸纖維新的應用領域,以擴大己內酰胺的市場容量。

c)加快國產化技術的工業化開發力度。經過多年的努力,我國在己內酰胺國產化技術開發方面取得了一定的進展。中石化巴陵石油化工公司在苯法己內酰胺技術的基礎上,成功開發出環己酮氨肟化制備環己酮等技術,縮短了工藝路線,降低了操作難度,減少了環境污染,并大大降低了生產成本;在石家莊化纖公司甲苯法己內酰胺技術的基礎上,開發了己內酰胺加氫精制新技術,大大降低了生產成本;中石化南京化學工業公司研究院開發了具有自主知識產權的DH021型環己醇脫氫制環己酮催化劑和NCH1-1型鉑系苯加氫制環己烷催化劑,并分別進行了工業化和工業側線試驗,主要性能指標均達到國外同類催化劑產品的先進水平。另外,基于無硫酸銨副產的氣相重排技術,甲苯法反應優化技術、非均相肟化技術等都面臨技術突破。今后應該加快這些新技術在工業生產裝置上的應用步伐,以使己內酰胺生產工藝最優化、生產成本最低化、市場競爭能力最大化,提高我國己內酰胺在國際市場中的競爭能力。

d)處理好長期和中短期利益關系,推動產業鏈良性發展,要密切關注下游錦綸企業承受能力,加強相互溝通協作,力求共贏。同時,要在內涵發展上下功夫,繼續加強產品質量攻關,提高產品優級品率,搶占己內酰胺(切片)高端市場,為該產業的進一步擴能和中長期發展做好市場布局。

e)加大己內酰胺生產過程中節能減排新技術的研究開發及應用,以節省能源,降低成本,減少對環境的污染,實現環保生產。

4 結 語

目前,世界己內酰胺的供需基本平衡,未來的發展將主要集中在亞太地區,而我國己內酰胺的生產能力仍不能滿足國內實際生產的需求,產品自給率只有約36.0%。隨著汽車、電子、包裝等行業的快速發展,工程塑料的巨大需求將成為拉動己內酰胺消費增長的主要因素,國內市場需求依靠進口的局面短期內還難以改變,己內酰胺在我國仍具有較好的發展空間。

1 曉銘.世界己內酰胺的供需現狀及發展前景[J].精細化工原料及中間體,2010,(8):34~37

2 中國化工信息產業研究部.2010年己內酰胺市場走勢仍將維持強勢[J].中國化工信息,2010,(12):24~25

Market analysis of caprolactam at home and abroad

Cui Xiaoming

(Research Institute of Beijing Yanshan Petrochemical Corp.,Beijing 102500,China)

The production,consumption status of caprolactam and its development prospect at home and abroad are analysed.Suggestions for the development of caprolactam in China are put forward.

caprolactam;production;consumption;market prospect

O623.626;TQ225.261

:A

:1006-334X(2010)04-0037-06

2010-10-27

崔小明(1966-),江西寧都縣人,高級工程師,現主要從事信息研究工作。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16