水務(wù)市場(chǎng)現(xiàn)狀分析

2010-04-15 11:05:52王鴻志左建英

山西建筑 2010年22期

關(guān)鍵詞:企業(yè)

王鴻志 左建英 張 巖

0 引言

2009年是水務(wù)市場(chǎng)風(fēng)起云涌的一年。在過(guò)去的一年里,水務(wù)市場(chǎng)的競(jìng)爭(zhēng)日益激烈,既有外資水務(wù)企業(yè)的低調(diào),又有國(guó)內(nèi)水務(wù)企業(yè)的高速增長(zhǎng),特別是以北控、首創(chuàng)等一批大型國(guó)有控股投資企業(yè)受益于政府的投資力度和寬松的經(jīng)濟(jì)政策,其融資能力和市場(chǎng)擴(kuò)張能力逐漸增強(qiáng)。

1 水務(wù)市場(chǎng)環(huán)境分析

在資源稀缺和政策大力支持等因素的影響下,我國(guó)水務(wù)市場(chǎng)具有廣泛的發(fā)展前景。

1)資源稀缺與浪費(fèi)并存。我國(guó)是一個(gè)水資源缺乏的國(guó)家,水資源總量2.8萬(wàn)億m3,占全球水資源總量的6%,人均水資源擁有量?jī)H2 200 m3,居世界第88位,為世界人均擁有量的1/4,已被列為世界上最缺水的13個(gè)國(guó)家之一。同時(shí),水資源地區(qū)分布不均,長(zhǎng)江流域及其以南地區(qū)國(guó)土面積只占全國(guó)的36.5%,其水資源量占全國(guó)的81%;淮河流域及其以北地區(qū)的國(guó)土面積占全國(guó)的63.5%,其水資源量?jī)H占全國(guó)水資源總量的19%。按照國(guó)際公認(rèn)的標(biāo)準(zhǔn),目前有16個(gè)省(區(qū)、市)人均水資源量(不包括過(guò)境水)低于嚴(yán)重缺水線,有6個(gè)省、區(qū)(寧夏、河北、山東、河南、山西、江蘇)人均水資源量低于500 m3,為極度缺水地區(qū)。

同時(shí),我國(guó)又是世界上水資源比較浪費(fèi)的國(guó)家之一。農(nóng)業(yè)用水約占總用水量的72%,但真正被有效利用的水只占農(nóng)業(yè)灌溉用水總量的1/3左右,多半損失在送水過(guò)程和漫灌之中。工業(yè)上,我國(guó)萬(wàn)元產(chǎn)值的耗水量是225 m3,發(fā)達(dá)國(guó)家卻僅用100多立方米。目前,全國(guó)約有1/3以上的工業(yè)廢水和9/10以上的生活污水未經(jīng)處理就排入河湖,使得全國(guó)90%的城市水環(huán)境惡化,加劇了可利用水資源的不足。

因此,我國(guó)的水資源稀缺與浪費(fèi)并存現(xiàn)象為水務(wù)市場(chǎng)提供投資建設(shè)需求。

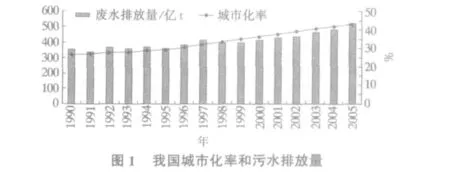

2)城鎮(zhèn)化進(jìn)程促進(jìn)了水務(wù)市場(chǎng)的發(fā)展。我國(guó)正處于城鎮(zhèn)化的發(fā)展期,根據(jù)環(huán)境保護(hù)部發(fā)布的2008年度全國(guó)城市環(huán)境管理與綜合整治年度報(bào)告,2008年我國(guó)城鎮(zhèn)化率達(dá)到45.68%,2009年城市化率能達(dá)到47%,預(yù)計(jì)2010年將達(dá)到50%。城鎮(zhèn)化進(jìn)程的加快,既加大了城鎮(zhèn)供水的負(fù)擔(dān),也增加了城鎮(zhèn)污水的排放量,為水務(wù)市場(chǎng)的發(fā)展提供廣闊的發(fā)展空間,見(jiàn)圖1。

3)各項(xiàng)政策促進(jìn)了水務(wù)市場(chǎng)的發(fā)展。2002年12月建設(shè)部發(fā)布的《關(guān)于加快市政公用行業(yè)市場(chǎng)化進(jìn)程的建議》和2004年2月建設(shè)部發(fā)布的《市政公用事業(yè)特許經(jīng)營(yíng)管理辦法》分別以正式文件的形式確定了允許外資和民間資本進(jìn)入供水和污水處理領(lǐng)域。自此以后,我國(guó)公用事業(yè)的體制改革全面鋪開(kāi),各地也先后出臺(tái)了具體的特許經(jīng)營(yíng)條例。在我國(guó)水務(wù)市場(chǎng)上,已經(jīng)形成了外資水務(wù)巨頭、投資型公司、國(guó)有企業(yè)以及民營(yíng)資本四種力量的競(jìng)爭(zhēng)格局。

同時(shí),國(guó)家頒布了多項(xiàng)價(jià)格管理辦法。其中,《城市供水價(jià)格管理辦法》對(duì)城市供水價(jià)格的概念、組成、制定原則、制定程序及主管部門(mén)等做了明確規(guī)定;《水利工程供水價(jià)格管理辦法》中將水利工程供水價(jià)格納入商品價(jià)格范疇進(jìn)行管理;《城市供水定價(jià)審查辦法(試行)》中明確提出了城市供水定價(jià)成本由合理的制水成本、輸配水成本和期間費(fèi)用構(gòu)成,并對(duì)具體的構(gòu)成進(jìn)行了詳細(xì)說(shuō)明。

上述政策的制定和實(shí)施,極大地促進(jìn)了水務(wù)市場(chǎng)的繁榮和發(fā)展。

2 水務(wù)市場(chǎng)矛盾分析

1)政府、水務(wù)企業(yè)與消費(fèi)者(公眾)的矛盾分析。由于水務(wù)企業(yè)的產(chǎn)品——水具有雙重屬性,即水的不可替代性使水產(chǎn)品具有自然壟斷性,同時(shí)水的公共屬性使該產(chǎn)品又是一種社會(huì)公共屬性,水務(wù)企業(yè)間的競(jìng)爭(zhēng)不可能直接面向消費(fèi)者(公眾)進(jìn)行競(jìng)爭(zhēng),但是,爭(zhēng)奪經(jīng)營(yíng)權(quán)的競(jìng)爭(zhēng)是可能的,競(jìng)爭(zhēng)的焦點(diǎn)就是水產(chǎn)品的取費(fèi)價(jià)格,而競(jìng)爭(zhēng)的裁決方是政府和消費(fèi)者(公眾)。

所以,水務(wù)企業(yè)的發(fā)展不同于一般企業(yè)的發(fā)展。一般企業(yè)的發(fā)展主要取決于企業(yè)和消費(fèi)者(客戶(hù))之間的關(guān)系,而水務(wù)企業(yè)的發(fā)展往往主要取決于企業(yè)、政府和消費(fèi)者(公眾)間三方力量的博弈。同時(shí),水務(wù)企業(yè)間的競(jìng)爭(zhēng)主要是爭(zhēng)奪特許經(jīng)營(yíng)權(quán)(即市場(chǎng)占有率)的競(jìng)爭(zhēng)。

2)投資收益與市場(chǎng)開(kāi)拓的矛盾。國(guó)內(nèi)水務(wù)巨頭首創(chuàng)股份水處理規(guī)模規(guī)劃如圖2所示。

根據(jù)最新資料,截至2009年年底首創(chuàng)水務(wù)獲得的水處理規(guī)模已經(jīng)達(dá)到1 000萬(wàn) t/d,但是,隨著水處理規(guī)模的增加,首創(chuàng)水務(wù)的利潤(rùn)率和內(nèi)部收益率出現(xiàn)顯著下滑。同樣,異軍突起的北控水務(wù)在2009年一年內(nèi)就實(shí)現(xiàn)了新增污水處理200萬(wàn)t/d的規(guī)模,總污水處理規(guī)模達(dá)到700萬(wàn)t/d,超過(guò)首創(chuàng)股份的污水處理規(guī)模,獲得的污水處理能力市場(chǎng)占有率約達(dá)6.5%,2009年在國(guó)內(nèi)污水處理能力及市場(chǎng)占有率上排名第一。但是,我們也可以看到在所有國(guó)內(nèi)上市的水務(wù)企業(yè)中,北控水務(wù)集團(tuán)的平均資產(chǎn)回報(bào)率僅僅只有2.14%,遠(yuǎn)低于其他水務(wù)企業(yè)的平均資產(chǎn)回報(bào)率。

2009年國(guó)內(nèi)代表性水務(wù)企業(yè)的財(cái)務(wù)狀況如表1所示。

可以看出,2008年~2009年國(guó)內(nèi)水務(wù)企業(yè)普遍采用的是低水價(jià)取費(fèi)、低投資回報(bào)率的策略搶占國(guó)內(nèi)水務(wù)市場(chǎng)。

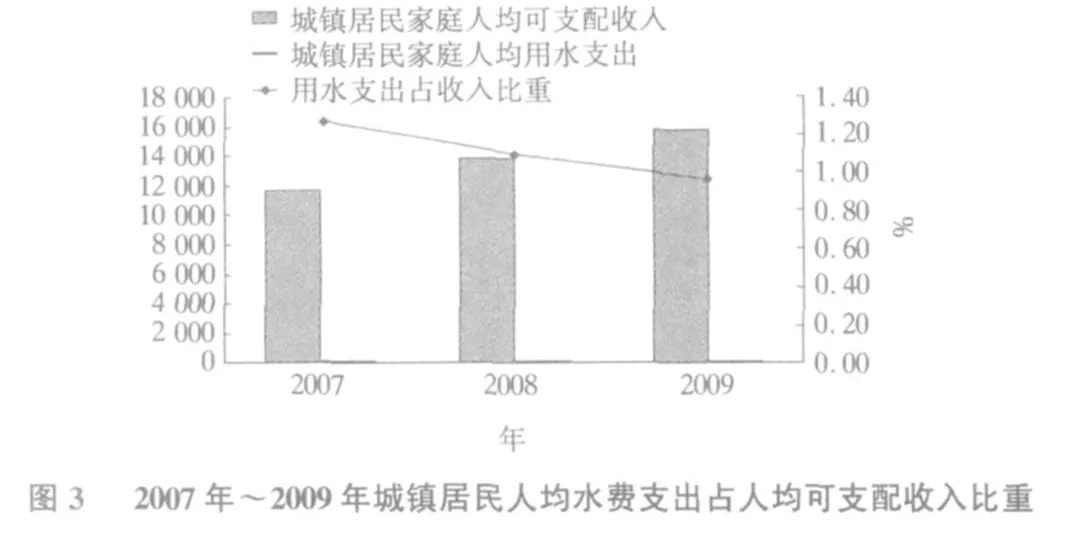

3)市場(chǎng)開(kāi)拓與公眾水價(jià)的矛盾。2009年10月,我國(guó)不含水資源費(fèi)的全國(guó)平均水價(jià)為2.37元/t,其中自來(lái)水價(jià)為1.69元/t,污水處理價(jià)為0.68元/t,無(wú)論是絕對(duì)值還是相對(duì)值都在國(guó)際上處于較低水平。根據(jù)國(guó)家發(fā)改委對(duì)全國(guó)36個(gè)大中城市服務(wù)收費(fèi)價(jià)格的監(jiān)測(cè),2008年居民綜合水價(jià)在 2.36元/t左右,而當(dāng)年的城鎮(zhèn)居民人均可支配收入為15 781元。如果假定人均生活用水量維持在2007年65 t/年的水平,計(jì)算可得目前我國(guó)人均水費(fèi)支出占其收入的比例僅為0.97%。如果采取保守估計(jì),即假定居民維持目前用水量并不考慮未來(lái)收入的增長(zhǎng),則水價(jià)將至少需要上調(diào)至

5元/t左右,相比現(xiàn)價(jià)存在超過(guò)100%的上調(diào)空間(見(jiàn)圖3)。

正是基于上述判斷,2008年~2009年國(guó)內(nèi)水務(wù)巨頭借外資水務(wù)巨頭因漲價(jià)風(fēng)潮停滯收購(gòu)腳步的時(shí)機(jī),大舉投資和收購(gòu)水務(wù)項(xiàng)目。

但是,2009年的水價(jià)調(diào)整確實(shí)對(duì)水務(wù)企業(yè)的健康發(fā)展奠定了基礎(chǔ)。2009年共有超過(guò)20個(gè)地市對(duì)水價(jià)進(jìn)行了調(diào)整,其中,廣州實(shí)行階梯水價(jià),調(diào)價(jià)幅度達(dá)到28%~185%、赤峰市的調(diào)價(jià)幅度達(dá)到100%~140%、寧波市的調(diào)價(jià)幅度達(dá)到45.45%、宜昌市達(dá)到50%,其他地市的調(diào)價(jià)幅度也在7%~35%之間。

可以看出,在水務(wù)市場(chǎng)領(lǐng)域,水價(jià)上漲是一種漫長(zhǎng)而長(zhǎng)期的過(guò)程,隨著人民生活水平的提高,上漲的幅度和頻率將逐漸加強(qiáng)。這也是眾多國(guó)內(nèi)外水務(wù)企業(yè)在資產(chǎn)回報(bào)率較低的情況下,也要盡可能大地拓展水務(wù)市場(chǎng)占有率的主要原因。

3 結(jié)語(yǔ)

2010年是水務(wù)企業(yè)發(fā)展的關(guān)鍵年,《國(guó)務(wù)院關(guān)于深化市政公用事業(yè)改革、推進(jìn)節(jié)能減排保障公眾利益的若干意見(jiàn)》的頒布和實(shí)施將極大促進(jìn)各種資本進(jìn)入公用事業(yè)領(lǐng)域,結(jié)合中國(guó)水務(wù)市場(chǎng)的現(xiàn)狀和發(fā)展目標(biāo),在國(guó)家政策的大力支持下,通過(guò)提高效率、控制成本,推進(jìn)水務(wù)事業(yè)更快更好地向前發(fā)展。

[1] 常昊琦.古交市水資源開(kāi)發(fā)利用總體規(guī)劃[J].山西建筑,2009,35(6):208-209.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26