個人教育投資的收益率與內部回收貼現率測算方法

2010-05-22 08:06:46張梅荷張云鋼

統計與決策 2010年5期

扶 濤 ,張梅荷 ,張云鋼

(云南師范大學a.商學院;b.成人教育學院,昆明 650106)

0 引言

衡量個人接受某級教育是否劃算通常有兩個指標:個人教育投資的內部回收貼現率與收益率。個人教育投資的內部回收貼現率這一概念,指的是教育投資的收益凈現值,正好與教育投資的成本現值相等時,所求得的貼現率水平。換句話說,在這一水平上,教育投資的成本(用現值計)正好能夠回收起來。因此我們可以說,把這一教育投資的成本正好可以回收起來的貼現率,稱為“內部回收貼現率”或者“回收貼現率”。如果我們計算出的內部回收貼現率大于我們所設定的貼現率(比如銀行利息率),那么說明這項教育投資是劃算的;否則,說明這項教育投資是不劃算的。在計算方法上,個人教育投資的內部回收貼現率的測算和比較體現在內部收益率模型和凈現值模型中。個人教育投資的收益率從人力資本理論角度講,它是反映教育投資經濟效益的一個指標,其大小在相當程度上反映出教育投資的優劣,進而為個人進行教育投資提供參考。個人教育投資的收益率屬于經濟學中“邊際”的概念,它考察個人多接受一年的教育所引起的收入的變動。在計算方法上,對教育投資的收益很難用定量的方法去描述,這使教育投資的收益只能停留在定性的描述上,但是對教育投資的收益率還是能夠定量描述的,目前而個人教育投資的收益率的測算主要采用成本-收益比率模型和明瑟爾收入函數模型。

研究的切入點是個人教育投資的收益率與內部回收貼現率這兩個指標的測算方法,但是這兩個指標的測算是建立在模型的基礎上的,因此本論文引用三個模型來研究這兩個指標的測算方法,在研究的過程中來對上述兩個指標的測算方法進行很好的說明,最后,本文通過模型的具體分析過程來驗證上述兩個指標的測算方法。

1 模型說明

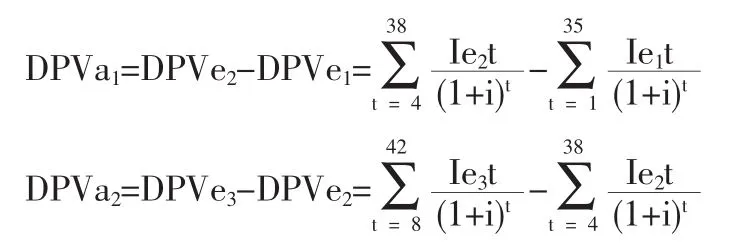

在研究對象方面我們主要分析接受高中教育是否劃算(對于初中生來說)和接受大學教育是否劃算(對于高中生來說)。這也符合我國的國情,因為我國已經基本普及九年制義務教育,所以這里不討論接受小學教育和初中教育是否劃算問題,目前我國的碩士研究生和博士研究生呈現出供不應求的局面,并且在讀期間碩士研究生和博士研究生可以做兼職工作,收入不少,所以這里也不討論接受碩士研究生和博士研究生教育是否劃算問題。我們設定Ieit是i級畢業生接受i級教育后第t年可以得到的收入,根據國發(1978)104號文件所規定的退休年齡,國家法定的企業職工退休年齡是男性年滿60周歲,女工人年滿50周歲,女干部年滿55周歲。因為大學畢業生工作后一般都為干部,高中和初中生畢業后一般為工人,而且高中生和初中生雖然工作較早,但是一生中持續工作時間跟大學生差不多。所以這里假定大學畢業生、高中畢業生和初中畢業生的工作年限均為35年。則我們可以得出初中畢業生接受初中教育后、高中畢業生接受高中教育后和大學畢業生接受大學教育后的收入貼現分別為:

則接受高中教育和大學教育后所產生的增加的收入貼現就是:

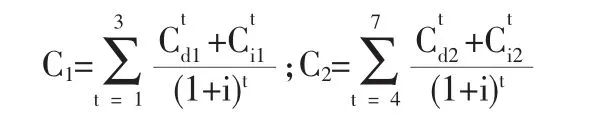

本論文中我們還考慮到了個人受教育的直接成本和間接成本的貼現值,這樣可以使模型的分析更有說服力。個人接受高中教育和大學教育而面臨的成本貼現分別是:

值得一提的是,C1式中的代表間接成本,但是僅僅指的是學生因為接受高中教育而放棄的三年收入,并不指的是放棄的所有收入。因此間接成本也應該包括DPVe1,而且DPVe1是間接成本的最主要的部分。C2也是一樣的道理。

接下來本論文通過引用三個模型來研究個人教育投資的內部回收貼現率與收益率的測算方法。

1.1 凈現值模型

教育投資的凈現值法采用的是差額現值法,計算公式如下:

個人接受高中教育后產生的凈現值 (即增加的收入貼現)為:

個人接受高等教育后產生的凈現值為:

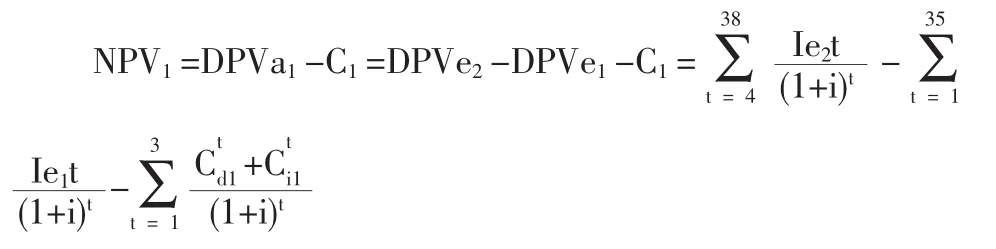

上述兩式表明長期均衡應該是教育投資的直接成本和間接成本之和等于教育投資的貼現收益,利用上述兩式對教育投資的成本與收益均衡分析過程如下(以NPV1為例):

如果NPV1>0,則表明個人進行高中教育投資是劃算的;

如果NPV1﹤0,則表明個人進行高中教育投資是不劃算的,應該立即就業;

如果NPV1=0,則表明個人進行高中教育投資與否均可以。

當然,以NPV2為例的分析也是一樣的道理。

對上述分析過程關鍵是貼現率i的選取問題,i值太高,就會使NPV﹤0,則表明個人接受該級教育投資是不劃算的;i值太低,雖然會使NPV﹥0,但是由于預期收入太低,會降低人們對教育投資的熱情。按照林榮日的觀點,貼現率至少不應低于銀行利息率。一般情況下,i值應該不能低于銀行活期存款利息率。為了避免應用一種貼現率可能造成的偏差,決策者亦可根據不同貼現率所顯示的收益價值以決定投資策略的選擇。

1.2 內部收益率模型

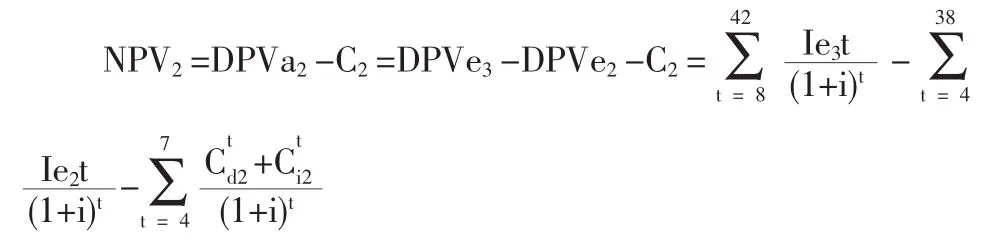

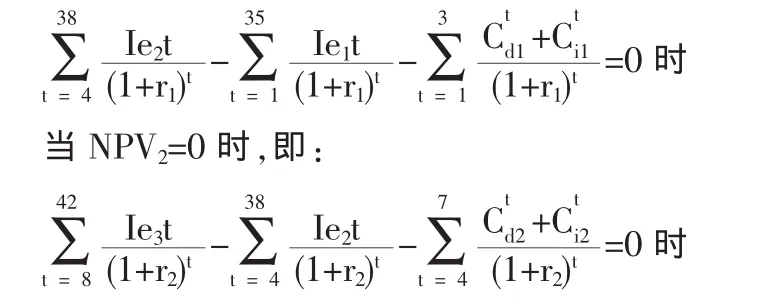

同樣的思想可以確定人力資本投資的內部收益率,簡單的說,內部收益率就是使總收益現值等于總成本現值的貼現率,計算公式如下:

當NPV1=0時,即:

我們可以得到個人接受高中教育和高等教育的內部收益率r1和r2,r1和r2值越大,表明個人接受高中教育和高等教育越劃算;相反,r1和r2值越小,表明個人接受高中教育和高等教育越不劃算。

我們對教育投資的成本與收益進行均衡分析過程實際上可以把r值與實際市場利率進行比較,如果r值大于實際市場利率,則進行這項教育投資是劃算的;如果r值小于實際市場利率,則進行這項教育投資是不劃算的;如果r值等于實際市場利率,則進行這項投資與否都可以。

1.3 個人教育投資成本-收益比率模型

教育投資的收益率分為個人教育投資的收益率和社會教育投資的收益率,相比較之下,個人教育投資的收益率比較好計算,使用的模型就是成本-收益比率模型,其模型形式如下:個人教育投資收益率

或者說:

從這一模型我們可以得知,個人教育投資收益是個人對教育的一種預期,由于收益是未來的事情,所以在計算時,應該加以貼現,這樣可以與現在的收益作比較。

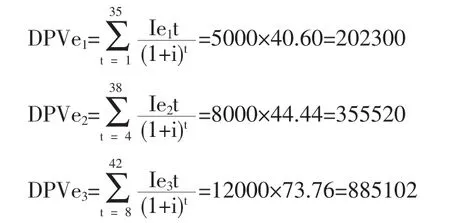

本文的前述分析我們得知個人接受高中教育和高等教育的收益現值分別為:

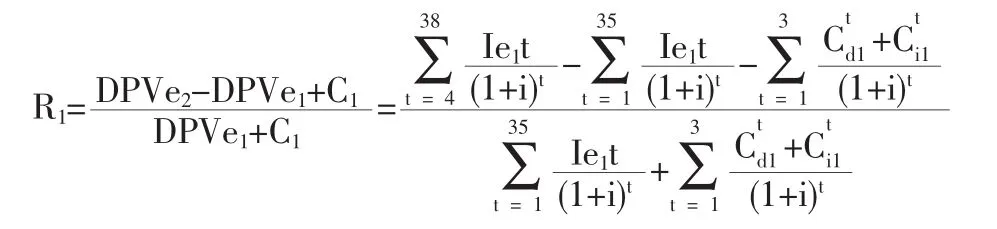

用公式來表示個人接受高中教育收益率為:

用公式來表示個人接受高等教育收益率為:

根據上述兩式,然后再根據計算出的實際數據DPVe1、DPVe2、DPVe3、C1和 C2的數值, 我們可以計算出 R1和 R2的數值。

2 模型分析

我們嘗試用假設的工資水平來代替實際工資水平,假設的工資水平非常關鍵,如果我們假設的工資水平合理,那么我們是可以計算出個人教育投資的收益率與內部回收貼現率的。我們依然采用與我們的論文(2008年)相似的假設工資水平。假定大學畢業生起點工資比高中畢業生高,高中畢業生起點工資比初中畢業生高,并且大學生起點工資與高中生起點工資之差大于高中生起點工資與初中生起點工資之差。另外假定大學畢業生工資增長速度快于高中畢業生,高中畢業生工資增長速度快于初中畢業生。所以假定大學畢業生第一年的收入為12000元,以后平均每年增長6.5%,高中畢業生第一年的收入為8000元,以后平均每年增長5%,初中畢業生第一年的收入為5000元,以后平均每年增長4%。在此基礎上我們依然假定高中生三年期間學費為1700元/年,住宿費為500元/年,生活費為300元/年,交通通訊費為600元/年,書籍文具費為300元/年,大學生四年期間學費為3700元/年,住宿費為800元/年,生活費為300元/年,交通通訊費為900元/年,書籍文具費為500元/年。

關于貼現率的假定,根據本文前述說明,一般情況下,i值應該不能低于銀行活期存款利息率。我國現行的銀行活期存款利息率為0.72%,定期存款利息率(三個月)為3.33%,中國人民大學曾湘泉教授(2005年)在研究上大學是否劃算問題時使用的貼現率為2%以下,本文為了增強說服力,將貼現率定為3%,這個數值已經接近三個月定期存款利息率水平了。

根據以上假定我們可以對三個模型進行具體的分析,通過分析我們不僅可以很好驗證個人教育投資的內部回收貼現率與收益率的測算方法,而且可以驗證個人接受高中教育和高等教育是否劃算問題。

2.1 凈現值模型分析

我們將假設的工資水平代入到DPVe1、DPVe2和DPVe3中,并且將貼現率定為3%,可以得到:

則接受高中教育和大學教育后所產生的增加的收入貼現就是:

DPVa1=DPVe2-DPVe1=355520-202300=153220

DPVa2=DPVe3-DPVe2=885102-355520=529582

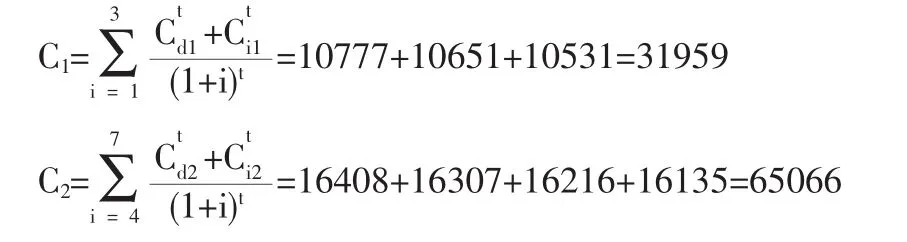

再根據假定條件,我們可以計算出個人接受高中教育的直接成本(Ci1)和間接成本(即機會成本),接受大學教育的直接成本(Cd2)和間接成本(Ci2),計算過程如下:

則個人接受高中教育后產生的凈現值為:

DPVa1=DPVa1-C1=153220-31959=12161

個人接受高等教育后產生的凈現值為:

DPVa2=DPVa2-C2=529582-65066=464516

因為:DPVa1=121261﹥0;DPVa2=464516﹥0

所以根據模型的分析結果表明,個人增加教育投入是比較劃算的。同時,經過比較后,我們進一步發現:

DPVa2﹥DPVa1

所以我們還可以得知個人進行高等教育投入比進行高中教育投入更加劃算。

2.2 內部收益率模型分析

個人接受高中教育后產生的凈現值公式是:

上式中有一個未知數r1,通過一定計算方法可以求得這個未知數,其計算方法是數學上的迭代法。我們根據上述公式,再用計算機經過數次迭代,可以解得r1的數值介于0.09到0.10之間。

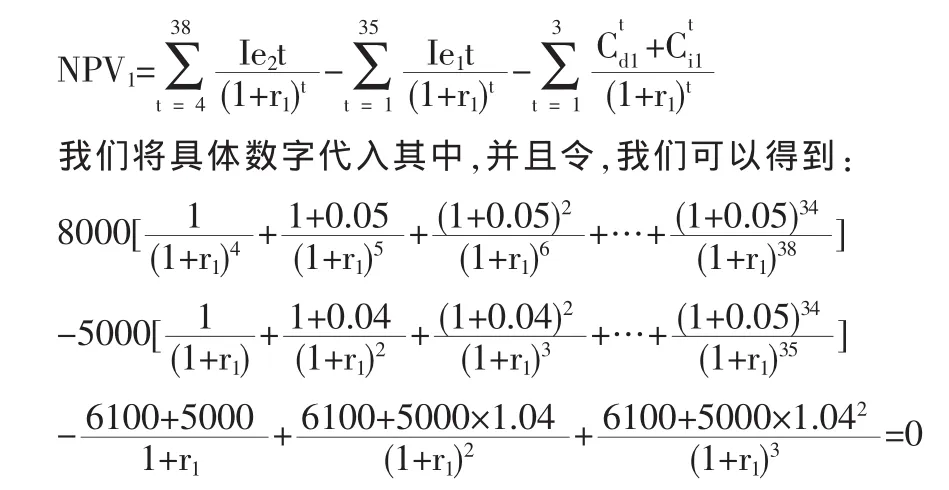

同理,根據個人接受高等教育后產生的凈現值公式:

我們將具體數字代入其中,并且令NPV2=0,經過數次迭代我們可以得到r2的數值也介于0.09到0.10之間。

我們可以將上述r1和r2的數值與銀行存款利息率作比較,r1和r2的數值不僅大大高于我國現行的活期存款利息率(0.72%),也大大高于五年定期存款利息率(5.85%)。這不僅表明,個人接受該級教育比較劃算,而且也表明了將錢存入銀行相比,作為一項投資,將錢投入到教育方面是非常劃算的。

2.3 個人教育投資成本-收益比率模型分析

經過前面的分析,我們可以得到DPVe1、DPVe2、DPVe3、C1和C2的數值,所以我們可以計算出R1和R2的數值。

個人接受高中教育收益率為:

個人接受高等教育收益率為:

我們可以看出,個人接受高中教育和高等教育的收益率比個人接受高中教育和高等教育的內部回收貼現率高多了。而且經過比較個人接受高等教育收益率要遠遠大于個人接受高中教育收益率,這或許可以解釋人們追求高等教育的原因。

3 研究結論

3.1 個人教育投資成本的特性

個人教育投資的成本與物質資本投資成本是不一樣的。盡管物質資本投資的成本也包括直接成本和間接成本(也即機會成本),但是最主要的是直接成本,因為人們一旦投資于某一物質資本,本身就表明了該項投資是最劃算的,否則人們會投資于更劃算的項目。而個人教育投資成本最主要的還是表現在間接成本上。以本文中的個人接受高中教育為例,C1代表個人接受高中教育的成本,它包括直接成本()和間接成本 ()。但這只是本文為了分析的方便而這么設定的,其實C1式中的僅僅指的是學生因為接受高中教育而放棄的三年收入,并不指的是放棄的所有收入,間接成本還應該包括DPVe1,而且DPVe1是間接成本中最主要的部分。因此,在個人教育投資收益率模型中個人接受高中教育的成本現值就變成了DPVe1+C1,而不僅僅指的是C1。可見個人教育投資的成本與物質資本投資成本最大的區別是,前者的間接成本比較大,這本身也是由人力資本投資的特性所決定的。

3.2 模型中的等比數列求和性質和迭代性質

我們已經提到,對個人教育投資的內部回收貼現率與收益率測算,由于數據的缺乏和計算方法的復雜(尤其是個人教育投資的內部回收貼現率測算方法),不少文章都選擇避開。曾湘泉教授(2005年)也是通過假定的大學畢業生收入來計算大學畢業生收入的貼現值,他的計算方法是通過計算機來計算各年收入的貼現值,最后再求和。本論文在研究的過程中,發現凈現值模型中數據的特點,利用等比數列求和的性質,從而計算出畢業生各年收入的貼現值之和。同時為了計算內部收益率模型中的貼現率具體數值,本文嘗試學術界提出的迭代法進行計算,結果計算出了貼現率的具體數值,它的數值介于0.09到0.10之間,這樣的數值還是比較理想的。這兩種方法,都是本論文利用國內學術界已經提出的觀點基礎上,對目前相關計算方法的一個改進,也可以說是一個嘗試。

3.3 個人進行教育投資是比較劃算的

本文中計算出來的個人教育投資的內部回收貼現率數值為介于0.09到0.10之間,這個數值不僅大大高于我國現行的活期存款利息率(0.72%),也大大高于五年定期存款利息率(5.85%)。這不僅表明了個人進行該級教育投資的成本是可以收回的,因而個人接受該級教育是比較劃算的,而且也表明了將錢存入銀行相比,作為一項投資,將錢投入到教育方面是非常劃算的。再說,就算是與大多數物質資產投資相比,個人教育投資的內部回收貼現率也是相當高的。再說個人教育投資沒有什么風險,這個特點也足以促使人們加大個人教育投資。

3.4 個人教育投資具有收益遞增性

本文中凈現值模型分析結果表明了個人接受高中教育和高等教育后產生的凈現值為NPVa1=121261和NPVa2=464516兩者的數值都大于零,所以個人增加教育投入是比較劃算的。同時,NPVa2﹥NPVa1,所以我們還可以證明個人教育投資具有收益遞增的特點。個人教育投資成本-收益比率模型分析結果也表明了個人接受高等教育收益率(110.44%)要遠遠大于個人接受高中教育收益率(51.76%),因此,也可以證明個人教育投資具有收益遞增的特點。根據薩爾·D·霍夫曼的估計,在美國高中畢業生的終身收入比非高中畢業生的終身收入高40%多,而大學畢業生的終身收入又比高中畢業生的終身收入高40%。其實,個人教育投資不僅可以帶來較高的收入,還可以帶來“精神收入”和生活質量的改善,因此,人們進行個人教育投資的收益是多方面的。

3.5 個人教育投資具有外部性

個人教育投資不僅可以給投資者帶來物質方面和非物質方面的利益,而且個人教育投資具有明顯的外部性特點,即個人教育投資的部分利益被投資者以外的個人或單位獲得。教育是一種準公共產品,既具有私人產品的性質,也有公共產品的性質,教育除了具有私人利益外,也具有社會利益。個人進行教育投資,提高自身文化水平的同時,他也可能帶動周圍的人,提高周圍人的文化水平,因此個人在進行教育投資的過程中存在著“外溢現象”。所以,在計算個人教育投資收益率時,如果忽略了這些外部因素,就會大大低估了個人教育投資的收益率。

[1]曾湘泉.勞動經濟學[M].上海:復旦大學出版社,2005,(8).

[2]溫海池.勞動經濟學[M].天津:南開大學出版社,2005,(5).

[3]李元春.對中國城市教育收益率的實證分析[J].教育與經濟,2003,(4).

[4]曹燕.高等教育的個人投資成本與收益風險的分析[J].知識經濟,2009,(3).

[5]劉昕.正視高等教育的私人投資風險[J].人民論壇,2009,(11).

[6]高臣,陳國軍.高等教育經濟效益的特征及影響因素分析[J].教書育人,2009,(3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

北京教育·普教版(2018年1期)2018-01-29 20:45:18

光學精密工程(2016年6期)2016-11-07 09:07:19