特高壓輸電交易對浙江電力市場的影響分析

2010-05-29 06:00:48王冬明

浙江電力 2010年4期

王冬明

(浙江省電力公司電力交易中心)

1 我國特高壓輸電網建設概況

1.1 我國的能源格局

我國油氣資源貧乏,煤炭和水能資源相對豐富,煤電、水電在我國電力生產中將長期占據主導地位。隨著開發力度的加大,未來核電和可再生能源發電的比重會有所提高,但以煤為主的能源格局在較長時期內不會發生根本變化。2008年,全國3.43萬億kWh發電量中,火電占81%,水電占16.4%,核電占2%,風電占0.4%。

同時,我國能源資源分布與生產力布局很不平衡。煤炭資源保有儲量的76%分布在山西、內蒙古、陜西、新疆等北部和西部地區;80%的水能資源分布在四川、云南、西藏等西部地區;陸地風能主要集中在東北、華北北部、西北等 “三北”地區。而我國2/3以上的能源需求則集中在東、中部地區,但這些地區大多缺少一次能源。上海的能源自給率僅為1.5%,江蘇、浙江、北京的能源自給率均低于15%,河北、湖北、江西、福建等省也不足50%。

在這種能源格局下,特高壓電網成了能源大規模、大范圍、高效率優化配置的重要途徑。和“西氣東輸”、“煤炭東運”等能源配置方式相比,特高壓輸電有其獨特優勢。對西部和北部的可再生能源送出,更是具有無可比擬的技術優勢。因此特高壓電網將在保障能源供應、促進節能減排、服務經濟社會發展中發揮越來越重要的作用。

1.2 特高壓交流試驗示范工程

1000 kV長治-南陽-荊門特高壓交流試驗示范工程是我國第一個1000 kV電壓等級的輸變電工程,工程建設1000 kV的長治變電站、南陽開關站和荊門變電站,以及1000 kV輸電線路長南I線358.5 km和南荊I線281.3 km。

特高壓交流試驗示范工程于2008年12月7日開始調試,12月30日22∶00圓滿完成各項調試項目,進入168 h試運行;2009年1月6日22∶00,試運行圓滿結束。

1.3 向家壩-上海±800 kV特高壓直流線路

向家壩-上海±800 kV特高壓直流線路工程正在建設中。向上線極I預計于2010年4月投產,極II預計于2010年6月投產,總容量640萬kW,預計2010年交易電量為100億kWh。

向上線電源工程中的向家壩水電站是金沙江流域梯級開發的最后一級水電站。電站設計左、右岸各裝4臺80萬kW機組,總裝機容量640萬kW,年平均發電量307.47億kWh。工程計劃2012年首臺機組發電,2015年底全部投產。

1.4 “兩橫兩縱”特高壓交流電網

未來,特高壓交流試驗示范工程將北延至陜北、南延至湖南;還將建設錫盟到華東、蒙西到山東、四川到華東的特高壓交流線路,最終形成“兩橫兩縱”的特高壓交流電網,實現華北、華中和華東電網同步運行。

2 特高壓交流試驗示范工程輸電交易簡析

2.1 交易組織方式

晉東南煤電基地建成后,特高壓交流試驗示范工程交易采用規劃中的能源流向,實行全年北電南送。當前,考慮四川有富裕水電,交易流向采用南北互供送電方式,即枯水期北電南送,豐水期南電北送。

北電南送方式下,安排山西外送,華中電網除河南外其他五省市 (湖北、湖南、江西、四川、重慶)按比例消納;南電北送方式時,安排四川水電外送,京津唐作為消納方。

交易中,送出省市的發電企業是市場中的賣方,各受入省市電力公司是買方,送出省市電力公司、區域電網公司和國家電網公司是市場中的輸電方。特高壓電網輸電交易采用國網公司統一組織、三級交易協同運作的組織方式,確保交易的合法合規。

2.2 電價定價方式

組織特高壓交易過程中,電網公司要事先與地方政府、發電企業以及電力監管機構充分溝通,參照政府批復上網電價,確定上網電量交易電價,確保發電企業的正常權益不受損。

國家電網公司對各輸電方收取的輸電電價進行了明確規定,確定過程中充分考慮各受入省市標桿上網電價,保證了各受入省市電力公司的正常權益。

2.3 交易特點分析

當前特高壓交易有以下主要特點:由國家電網公司組織,采用固定分電模式;采用輸電交易方式,輸電費和輸電線損比較公開透明;經政府等相關機構的同意,直接從發電企業組織交易電量;國家電網公司嚴格監控特高壓交易結算行為,確保交易結算規范。

可以看出,當前的交易模式融合了計劃手段和市場手段:在組織上主要采用計劃手段,實施上按照市場方式操作,交易信息也比純計劃方式更加公開透明。但由于組織過程和實施過程的參與方并不完全一致,實施過程中的協調溝通工作比較多。

基本不可存儲的特性決定了電力只能是 “現買現用”,這也是電力市場有別于其他普通商品市場的最重要的特性。特高壓輸電市場也會受到這個特殊性的制約,其交易模式是否高效,直接影響到特高壓電網的市場競爭力。

2.4 資源優化配置效果

當前特高壓輸電交易是結合特高壓電網運行特點和我國電力市場發展實際而創新的一種交易模式,組織過程中充分考慮了各相關方的利益,實現了特高壓交流試驗示范工程的商業化運營,有力推動了能源的大范圍優化配置。枯水期山西向華中送煤電55.48億kWh,保證了華中在缺水季節的用電;汛期華中向華北送水電33.15億kWh,保證了華北夏季高峰用電,同時減少了華中的汛期棄水,實現了節能減排。

3 浙江電力市場分析

3.1 當前我國電力市場概況

當前,我國已經形成了三級電力市場體系:跨區交易為主的國家電力市場、跨省交易為主的區域電力市場和向省內電廠購電的省級電力市場。

我國當前電力市場的主要特征是網廠分離和單一購電商,電力市場中的賣家是各發電企業,而買家是各省電力公司 (包括部分有供電營業區的區域電網公司)。

目前我國國家和區域二級電力市場都是非實時市場,主要有兩大交易模式:固定分電模式和市場交易模式。固定分電模式是通過正式文件形式確定交易的電量和價格,交易信用相對較高,但交易執行過程中對供需雙方的具體情況考慮相對較少;市場交易模式則主要通過雙邊交易等市場手段達成,交易信用相對較弱,但對供需雙方的具體情況考慮較多。

電力市場是“現買現用”的市場,需要實時保持發用電平衡,而國家和區域兩級電力市場都是非實時市場,因而省級電力市場必定要成為實時平衡市場的主要角色。

3.2 浙江電力市場結構

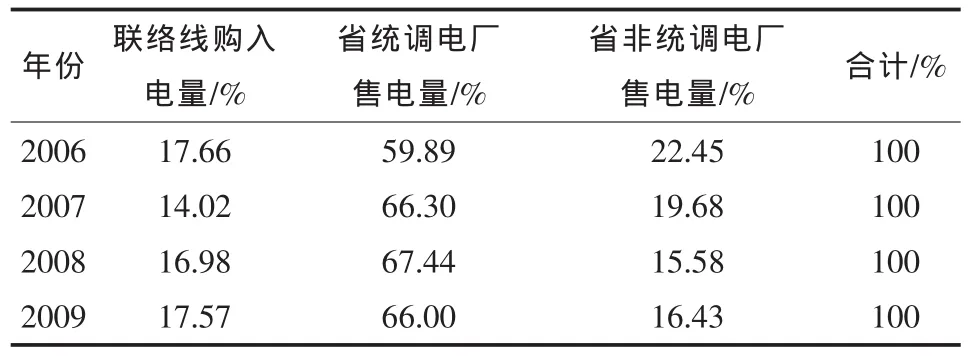

浙江電力市場主要包含3大部分:國家和區域市場組成的聯絡線購入市場、省統調電廠售電市場和省非統調電廠售電市場,各部分市場所占比重見表1。

表1 2006-2009年各類市場購電量占全社會用電量的比例

可以看出,省統調電廠售電量占了浙江全社會用電量的大多數。省統調電廠包括23家常規燃煤電廠、9家燃氣燃油電廠、8家水電廠和1家核電廠。

浙江作為能源消費大省,能源的自給率非常低,隨著國家節能減排戰略的推進和環保要求的提高,省內非統調發電廠的建設將受到嚴格控制,統調發電廠建設步伐也將放緩。據“十二五”期間電力發展預測,為滿足用電需求,浙江需從聯絡線受入電力最高將超過2000萬kW,而500 kV的聯絡線根本無法承擔如此大的電力輸送,因此特高壓電網將為浙江省能源輸入提供新的重要途徑。

4 特高壓輸電交易對電力交易的新要求

特高壓輸電交易需要通過三級電力市場協調運作來落實。協調效率的高低對特高壓輸電交易的效率有直接影響,這就要求省級電力市場在管理和技術上做好充分準備,以滿足三級市場協調運作要求。主要工作有3方面:

(1)加快信息化推進工作。由于不同電源的運行特點不同,組織形式多樣,交易品種復雜,需要以實用化的電力市場交易運營系統來提高特高壓輸電交易組織效率。必須加強相關各方的溝通,通過業務上線和系統完善相結合,積極推進交易運營系統實用化,為特高壓輸電交易進入浙江打好技術基礎。

(2)進一步提高管理水平。電力市場交易具有很強的交叉性和實踐性,且處于不斷發展中。特高壓輸電交易是在總結原有跨區跨省交易經驗的基礎上,根據現在的市場環境而創新的一種交易形式,對現有的電力交易管理工作提出了新的挑戰。因此,電力市場交易工作中要不斷完善管理,構建規章制度、業務流程和個人能力建設三位一體的管理機制,加強各種交易要素管理,滿足發展要求。

(3)加強電力市場專題研究。電力市場改革是我國經濟市場化改革的重要組成部分,特高壓輸電交易的發展也一樣,不僅受能源及電力的政策影響,還與其他相關行業的發展密切相關。為了適應未來特高壓輸電交易的發展要求,要加強和利益相關方的溝通交流,加大與研究機構的合作力度,有方向有步驟地對浙江電力市場相關專題進行研究,以指導電力市場交易工作。

[1] 印永華.1000 kV晉東南(長治)-南陽-荊門特高壓交流試驗示范工程系統調試方案[G].中國電力科學研究院,2008.

[2] 特高壓交流試驗示范工程調試期間電力交易組織方案[R].國家電網公司,2008.

[3] 特高壓交流試驗示范工程168 h試運行及運行考核期間電力交易組織方案[R].國家電網公司,2008.

[4] 特高壓交流試驗示范工程輸電交易電量結算臨時規定[R].國家電網公司,2009.

猜你喜歡

科教新報(2022年12期)2022-05-23 06:34:16

今日農業(2021年14期)2021-10-14 08:35:28

海峽姐妹(2020年8期)2020-08-25 09:30:18

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

人民中國(日文版)(2015年10期)2015-04-16 03:53:58

人民中國(日文版)(2015年9期)2015-03-20 15:08:12

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01