產融結合的關鍵

2010-06-03 06:06:54王建超

新理財·公司理財 2010年5期

王建超

產融結合,即產業資本和金融資本的結合,指兩者以股權關系為紐帶,通過參股、控股和人事參與等方式而進行的結合。產融結合的本質在于企業通過產融結合,實現對金融機構的控制,構成一種包含金融機構的內部資本市場,從而對資本配置產生的影響。這種影響主要體現為:提高企業集團資金的使用效率,有效降低企業集團外部金融市場的交易成本,增加企業集團的收益和資本積累速度,產生一種跨行業的協同效應,最終形成較為顯著的競爭優勢。產融結合是產業發展的必然趨勢,通過產業資本與金融資本的融合,加快了集團企業的財富聚集的速度,并且能最大限度地利用社會資源。

由產而融

在我國,由于經濟發展水平和政策的限制,目前產業與金融行業的結合程度并不高。現行政策規定銀行業不能投資實業,這就導斂了銀行資本難以在近期內與產業資本結合,所以目前我國大型集團企業產融結合的發展方式就不能沿著“由融而產”的路徑發展,只能是“由產而融”。20世紀90年代,監管機構為了防范金融風險,政策方面有諸多的限制,就算是“由產而融”,其發展的過程也相當艱難,相關金融牌照的獲批需要相當長的時間。例如,海爾集團早在20世紀90年代初就提出建立財務公司和合資保險公司,直到2000年和2001年才拿到牌照。

2000年開始,監管機構的政策限制開始松動,這個時期產業資本發展金融業有了一定的成績,海爾、華能、中海油、寶鋼、國家電網、神華、中石油等集團企業是大型央企業進軍金融業的代表。目前,國內大型企業集團發展金融產業已經與以前的環境大不一樣,產融結合迎來了快速發展時期。一方面,金融行業經過幾番并購,不僅“便宜”的機會不多,而且對并購方實力的要求卻越來越高;另一方面,近期國家實施的積極的財政政策和適度寬松的貨幣政策導致了過剩的流動性,為了合理地引導資金的流向,國資委對央企發展金融業的態度轉向支持。

海爾探索

國內大型集團企業經過多年的探索,已經積累了不少較為典型的產融結合實踐案例。在這里,以大家認為較為成功的海爾集團金融業發展軌跡為代表,揭示國內大型企業集團產融結合過程當中的經驗與教訓。

海爾的金融業發展之路可以概括為三個階段:

摸索時期(2000年以前)

海爾進軍金融行業的決定是在家電行業價格戰的背景下做出的。20世紀90年代,家電企業普遍調低產品價格,導致業績大幅下滑,往日輝煌的家電企業紛紛尋求突圍的路徑。在這種背景下,海爾作為中國家電行業的領軍企業,開始借鑒學習GE的產融結合模式,將進軍金融行業作為突圍的戰略方向之一。海爾最初的金融行業發展道路并不順利。其最早有一家名為“海永亨”的城市信用社,由于國家進行宏觀調控,1996年11月“海永亨”和青島其他20家城市商業銀行一起合并成立青島市商業銀行。海爾進入金融業的想法90年代初就有之,但是各個金融牌照(保險、則務公司等)的申請經歷了漫長的等待,產融結合的發展受到政策的諸多限制。

框架構建時期(2000年-2005年)

2000年,監管政策開始放松,經過多年準備的海爾正式進軍金融行業。2001年,張瑞敏首次向外界展示了海爾的三大戰略,其中之一便是構筑產融結合的跨國集團,通過投資金融業產生跨行業的協同效應。在這個階段,海爾的金融產業發展路徑具有“機會準、布局全、效率高”的特點。2001年7月,海爾通過分散股權安排實現對青島商業銀行的控股;2001年9月,在證券行業蕭條時期參股長江證券;2001年12月,成立海爾保險代理公司;2002年9月,注資5億元成立集團財務公司;2002年12月,與美國紐約人壽最終聯袂成立合資壽險公司。前后僅用了一年多的時間,拿到了信托、保險、證券、銀行幾乎所有金融牌照,搭建了完整的金融業構架。

這個時期海爾的金融業發展成果豐碩,但是產融結合的效果卻并不理想,主要體現在以下幾個方面:其一,海爾的金融產業規模較小,贏利性較差。其二,海爾金融產業布局較廣,管控能力較弱,難以將旗下的銀行、證券、保險(代理)公司等金融機構整合成自己能夠把控的金融體系。其三,缺乏金融管理人才,投資風險管理能力需要加強。以鞍山信托的收購失敗為例。其四,海爾包括金融業在內的各個產業擴張太快,這種“海派”作風給海爾帶來了很大的資金缺口。

快速發展時期(2005年至今)

2005年以后,中國股市開始復蘇,形成百年難得一遇的大牛市,金融行業獲得了較快的發展,海爾旗下的幾家金融企業也不例外。2002年,在長江證券(原湖北證券)進行的增資擴股過程中,海爾投資以4.7億元獲得20%控股權;到了2007年,其所持股權市值約50億元。2002年,海爾財務成立時注冊資本5億元人民幣,而2008年底,其資產總額已達142億元,所有者權益12億元,利潤總額4億元,資本充足率14.25%。2008年,青島銀行順利增資擴股,引進了意大利聯合圣保羅銀行(ISP)和洛希爾金融控股有限公司(RCH)等境外戰略投資者,注冊資本則由11億元達到34億元,并開始了國際化改造和上市工作。2009年,海爾紐約人壽除上海總部外,已經在陸續在山東、四川、江蘇、湖北等諸多省市開設分支機構,逐漸形成了沿海地區和長江流域的弓箭形業務拓展輪廓。

可以看到,海爾目前金融產業發展的主要成果在于金融子公司的收益增加或規模擴張,但是,集團內部多元經營主體和金融產業鏈之間的協同效應并不明顯。從長期發展的角度來看,海爾缺乏一個統一的金融產業管理平臺,旗下金融產業內部的協同效應也不明顯。所以,以海爾為代表的中國大型集團企業的產融結合的道路還很長,其關注的重點應該在于產業資本與金融資本有機結合所產生的協同效應,以及由此而形成的競爭優勢。

模式選擇

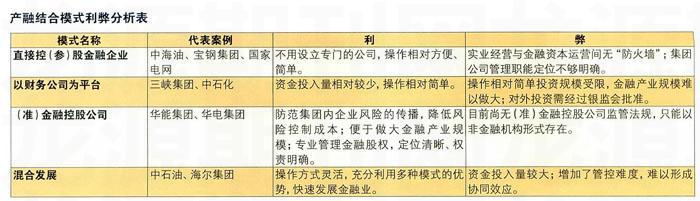

對于有金融發展戰略意圖的大型集團企業而言,產融結合的模式主要有直接控(參)股金融企業、以財務公司為平臺、(準)金融控股公司和混合發展四種。

1直接控(參)股金融企業模式,即集團公司通過多種渠道直接參股銀行、證券、信托等金融機構。這種模式主要以國家電網、中海油為代表,操作簡單,沒有什么政策限制,但是產業經營與金融資本運營間無“防火墻”,產業經營需承擔金融風險。以財務公司為平臺模式,即集

2團公司通過財務公司投資金融企業。該種模式受到《企業集團財務公司管理辦法》等政策規定的監管指標限制,金融產業難以實現規模化。據了解,國內大約有80家企業集團獨立組建財務公司。許多大型企業集團,如中石化、中電力、中核、華電等企業,雖然產融結合發展迅速,但多數是依

托其下屬的財務公司進行業務運作。企業集團將財務公司作為金融股權投資的平臺,主體是錯亂的,是對銀行業監管的背離。可以預計,未來的監管政策會發生一定的調整,有可能將財務公司升格為金融控股公司。

3通過(準)金融控股公司投資金融企業模式,即集團公司通過設立“(準)金融控股公司”(一般取名為“資本服務公司”或“資本經營公司”,注冊為非金融機構,從事金融股權投資和管理,投資多家金融企業,有效規避財務公司對外投資的政策限制,主要以華能、華電集團為代表。這種模式能防范集團內企業風險的傳播,降低風險控制成本,專業管理金融股權。目前對這種模式還沒有明確的監管辦法,但是,從政策發展的趨勢來看,金融控股公司將可能會是主要的取向。這種模式的選擇可以先操作,等待政策法規進一步明朗之時實現財務公司向金融控投公司的轉變。

4混合發展模式,即以上三種模式的組合。大型集團企業在進行產融結合時面臨的外部環境和各自的情況不盡相同,比如金融產業發展階段、法律政策的限制、所處行業競爭格局、自身資本結構等不盡相同,金融產業發展的模式可能不一樣。所以不少企業集團在產融結合時都同時采用了兩種以上的方式,做到充分利用多種模式的優勢,快速發展產融結合。

四種模式在實施效果、管控難度、風險控制、可操作性等方面有一定的差別,每種模式都各有利弊,詳細分析見上表。

關注重點

結合正略鈞策的實踐,大型集團企業在產融結合的過程當中應結合面臨的實際情況和自身金融產業發展戰略的需要選擇適當的模式,需要重點考慮戰略協同性、法律政策限制和風險防范等問題。

1,注重金融產業與自身發展戰略的協同性。產融結合是建立在企業戰略與金融產業發展戰略有機結合的基礎上,不能為了產融結合而產融結合。也不能一味照搬其他企業的成功模式,要結合自身的企業的特點進行模式創新。應實現金融產業和自身產業各領域之間的優勢互補,最大限度發揮協同效應。

2,進行法律政策限制與發展趨勢分析。目前來看,監管機構對財務公司的限制短時間內難以改變,新的金融控投公司的監管政策雖然正在研究當中,但這是一種趨勢。所以,不妨順應這一趨勢,一方面采用混合發展模式促進金融產業的發展,另一方面也只能打擦邊球,避免政策法律風險。

3,防范風險。要能夠建立起金融資本與實業資本之間的防火墻,整順金融板塊的管理體制,通過專業的團隊對金融板塊進行管理,實現集團內部實業資本運營與金融資本運營的相對獨立,有效規避實業風險與金融風險的聯動性。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

河南水利年鑒(2017年0期)2017-05-19 02:29:27