檔案在企業(yè)資產(chǎn)評(píng)估中的作用

2010-06-13 02:10:56李強(qiáng)

科技傳播 2010年19期

李 強(qiáng)

中航工業(yè)中國(guó)飛行試驗(yàn)研究院,陜西西安 710089

檔案在企業(yè)資產(chǎn)評(píng)估中的作用

李 強(qiáng)

中航工業(yè)中國(guó)飛行試驗(yàn)研究院,陜西西安 710089

本文從資產(chǎn)評(píng)估的具體實(shí)例出發(fā),詳細(xì)的描述了資產(chǎn)評(píng)估的全過程,并指出在此過程中間檔案的應(yīng)用點(diǎn)及應(yīng)用方式。深入淺出的敘述了檔案在資產(chǎn)評(píng)估過程中間的作用。

檔案;資產(chǎn)評(píng)估;作用

資產(chǎn)評(píng)估是推進(jìn)技術(shù)進(jìn)步的必要條件,是協(xié)調(diào)社會(huì)再生產(chǎn)比例關(guān)系的有效途徑,是優(yōu)化國(guó)有資產(chǎn)管理的基礎(chǔ)之作,是深化經(jīng)濟(jì)體制改革和貫徹對(duì)外開放政策的需要,是發(fā)展和建立社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制完善我國(guó)社會(huì)主義有計(jì)劃商品經(jīng)濟(jì)的客觀要求。

黨的十一屆三中全會(huì)以來我國(guó)實(shí)行了改革開放政策,進(jìn)行了一系列經(jīng)濟(jì)體制政策。企業(yè)改革出現(xiàn)了以承包為主體的多種經(jīng)營(yíng)方式,如租賃股份制,企業(yè)集團(tuán)聯(lián)營(yíng)、中外合資等,對(duì)經(jīng)濟(jì)的發(fā)展起了一定的促進(jìn)作用。這些經(jīng)營(yíng)方式要充分發(fā)揮作用,都有一個(gè)共同問題:遵循價(jià)值規(guī)律,對(duì)企業(yè)資產(chǎn)做出合理估量。但長(zhǎng)期以來,受產(chǎn)品經(jīng)濟(jì)的影響,產(chǎn)品價(jià)格不合理,資產(chǎn)在同一所有制之間無償轉(zhuǎn)讓,資產(chǎn)陳舊老化,折舊率偏低,忽視無形資產(chǎn)計(jì)價(jià),加之近年來物價(jià)變化幅度較大,使得資產(chǎn)帳面價(jià)值與實(shí)際價(jià)值相背高,這樣直接影響了資產(chǎn)的經(jīng)營(yíng)效益。在改革過程中,由于忽視了這一問題,出現(xiàn)了許多損害國(guó)有資產(chǎn)權(quán)益的現(xiàn)象;在承包中,忽視了無形資產(chǎn),拿帳面價(jià)值與外商搞合資,導(dǎo)致肥水外流;在股份經(jīng)營(yíng)中,出現(xiàn)了各種各樣壓低國(guó)有財(cái)產(chǎn)價(jià)值觀,使國(guó)家利益受到損害。因此,進(jìn)行資產(chǎn)評(píng)估已勢(shì)在必行。

資產(chǎn)評(píng)估使國(guó)有資產(chǎn)管理的基礎(chǔ),是國(guó)有資產(chǎn)管理的重要組成部分。科學(xué)求實(shí)的進(jìn)行資產(chǎn)評(píng)估,不僅可以真實(shí)地反映資產(chǎn)存量的價(jià)值,而且有利于資產(chǎn)的優(yōu)化配置和合理流動(dòng),提高資產(chǎn)的營(yíng)運(yùn)效益,它對(duì)搞好對(duì)外開放,擴(kuò)大合資,合作經(jīng)營(yíng),繼續(xù)搞好治理和整頓,深化改革,發(fā)展社會(huì)生產(chǎn)力和社會(huì)主義商品經(jīng)濟(jì)都具有十分重要的意義。

1 資產(chǎn)評(píng)估的定義范圍及依據(jù)

所謂資產(chǎn)評(píng)估是在資產(chǎn)產(chǎn)權(quán)發(fā)生交易、轉(zhuǎn)移或者變更經(jīng)營(yíng)者之前,對(duì)其價(jià)值進(jìn)行評(píng)定和估算,即由專門機(jī)構(gòu)和評(píng)估人員依據(jù)國(guó)家的法律、法規(guī)、政策和有關(guān)資料數(shù)據(jù)。按照特定的目的,遵循公平、真實(shí)、科學(xué)、可行的原則及規(guī)定的范圍、程序和標(biāo)準(zhǔn),運(yùn)用科學(xué)的方法和統(tǒng)一的價(jià)值尺度,對(duì)資產(chǎn)進(jìn)行評(píng)定和估。實(shí)際上資產(chǎn)評(píng)估就是根據(jù)所掌握的材料和資料,對(duì)某一些資產(chǎn)的價(jià)值進(jìn)行定性定量的說明和評(píng)價(jià)估算的過程。他的依據(jù)主要是指法律依據(jù)資料和資料依據(jù),也就是我們通常所說的檔案。

2 檔案在資產(chǎn)評(píng)估中的作用

前面我們已經(jīng)談到檔案是資產(chǎn)評(píng)估中的重要依據(jù),那么它是怎樣發(fā)揮其作用的呢?在這里我們將通過實(shí)例一一說明。

2.1 評(píng)估企業(yè)的經(jīng)營(yíng)成果

企業(yè)經(jīng)營(yíng)成果的好壞最終體現(xiàn)在企業(yè)成本、產(chǎn)值、利潤(rùn)、等經(jīng)濟(jì)指標(biāo)上。由于現(xiàn)行會(huì)計(jì)核算方法沿用傳統(tǒng)的全部成本法。因此,現(xiàn)行一些經(jīng)濟(jì)指標(biāo)不能反映企業(yè)生產(chǎn)活動(dòng)的全貌,為產(chǎn)品單獨(dú)成本是隨產(chǎn)量的增加而呈下降趨勢(shì),這樣并不由于成本控制工作做得好。而是因?yàn)楣潭ǔ杀驹谟?jì)算產(chǎn)品單位成本時(shí)產(chǎn)生的影響。那么我們?cè)鯓訙y(cè)定(算)這固定成本在成本計(jì)算中的影響呢?這就要利用歷年的會(huì)計(jì)成本檔案,采用科學(xué)的成本回歸計(jì)算方法(將全部成本劃分為固定成本和單位產(chǎn)品變動(dòng)成本,能在一定程度上反映成本變動(dòng)的趨勢(shì))。計(jì)算出固定成本對(duì)單位成本的影響程度,即成本模型,其計(jì)算公式為:Y=A+BX,其中,Y為某產(chǎn)品的總成本;A—固定成本;B—變動(dòng)成本;X—某產(chǎn)品的年產(chǎn)量

為了說明簡(jiǎn)便,現(xiàn)假定根據(jù)某廠會(huì)計(jì)檔案中近5年的產(chǎn)量、單位成本、總成本數(shù)據(jù)應(yīng)用前列公式得:Y=2 620+358X

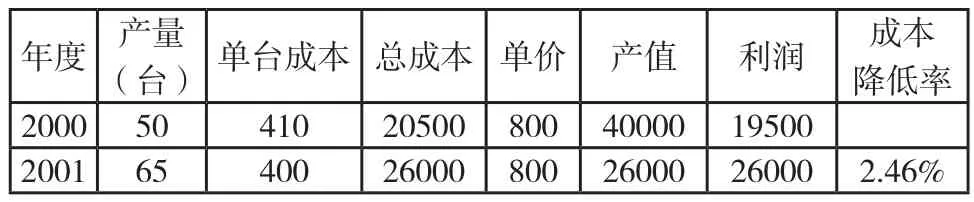

現(xiàn)固定成本對(duì)單位成本的影響程度已計(jì)算出來了,(當(dāng)然也結(jié)合工資增長(zhǎng)率、原材料價(jià)格上漲程度、貸款利率等因素加以綜合考慮。這樣更能切合實(shí)際)我們可以利用它對(duì)企業(yè)的經(jīng)營(yíng)成果加以分析進(jìn)行評(píng)估。該廠2009年生產(chǎn)某產(chǎn)品65臺(tái),每臺(tái)成本400元,價(jià)格800元。2000年、2001年成本產(chǎn)值、利潤(rùn)資料如下:

(臺(tái)) 單臺(tái)成本 總成本 單價(jià) 產(chǎn)值 利潤(rùn) 成本降低率2000 50 410 20500 800 40000 19500 2001 65 400 26000 800 26000 26000 2.46%年度 產(chǎn)量

從表上可以看出2001年比2000年多實(shí)現(xiàn)利潤(rùn)6500元,其中:每臺(tái)成本降低10元多。實(shí)現(xiàn)利潤(rùn)(410-400)×65=650元,由于增加產(chǎn)量15臺(tái),多實(shí)現(xiàn)利潤(rùn)(800-410)×15=5 850元。但用產(chǎn)品成本模型計(jì)算則大不一樣。上面我們已經(jīng)計(jì)算出該產(chǎn)品的總的固定成本2 620元,則:2000年每臺(tái)產(chǎn)品的變動(dòng)成本為:(20 500-2 620)/50=357.6;60元/臺(tái),2001年為:(26 000-2 600)/65=360;69元/臺(tái),成本降低率為-0.584%。如果每臺(tái)產(chǎn)品變動(dòng)成本保持2000年的水平,那么該企業(yè)2001年就實(shí)現(xiàn)了利潤(rùn)為26 136元。比實(shí)際利潤(rùn)多136元。通過這組數(shù)字對(duì)比。說明2001年成本控制工作不如2000年好,而我們?nèi)绻?jiǎn)單的從財(cái)務(wù)會(huì)計(jì)報(bào)表來看,會(huì)得到與實(shí)際情況相反的結(jié)論。尤其在當(dāng)前多數(shù)企業(yè)都在搞承包,選用合理的計(jì)算方法去評(píng)估企業(yè)的經(jīng)營(yíng)成果,正確地估算出企業(yè)的經(jīng)營(yíng)潛力。以合理地確定承包基數(shù)同樣地有利于加強(qiáng)成本的控制,增收節(jié)支,并通過對(duì)指標(biāo)的分解有利于車間、分廠承包責(zé)任制和企業(yè)生產(chǎn)經(jīng)營(yíng)責(zé)任制的落實(shí)和完善。

2.2 為固定資產(chǎn)評(píng)估提供依據(jù)

眾所周知,企業(yè)的生產(chǎn)水平、技術(shù)水平、經(jīng)濟(jì)效益在很大程度上依賴于機(jī)器設(shè)備的優(yōu)劣,機(jī)器設(shè)備價(jià)值的高低、技術(shù)狀態(tài)的好壞,無論在企業(yè)生產(chǎn)的正常運(yùn)轉(zhuǎn)還是在產(chǎn)權(quán)變動(dòng)的經(jīng)濟(jì)行為中或企業(yè)的結(jié)業(yè)清理、破產(chǎn)清理方面都有直接的影響。機(jī)器設(shè)備的評(píng)估是企業(yè)固定資產(chǎn)評(píng)估的一個(gè)重要組成部分。如何能夠使資產(chǎn)評(píng)估價(jià)值盡可能達(dá)到科學(xué)、合理、公允、使評(píng)估結(jié)論更加客觀、經(jīng)得起考驗(yàn)。是在學(xué)術(shù)理論方面需要探索的課題。也是在資產(chǎn)評(píng)估操作中需要解決的問題。這里筆者想通過介紹一份資產(chǎn)評(píng)估的具體案例。談?wù)剻n案在機(jī)器設(shè)備評(píng)估中所起到的作用問題。希望與大家共同探討。

受某廠委托根據(jù)《國(guó)有資產(chǎn)評(píng)估管理辦法》的規(guī)定。本著獨(dú)立、客觀、公正的原則。聘請(qǐng)某會(huì)計(jì)師事務(wù)所對(duì)該廠與臺(tái)商合作烎光燈生產(chǎn)。對(duì)原有生產(chǎn)線(含附屬設(shè)備下同)的設(shè)備進(jìn)行了價(jià)值評(píng)估,現(xiàn)將評(píng)估結(jié)果報(bào)告如下:

1)評(píng)價(jià)對(duì)象:某燈泡廠熒光燈裝配生產(chǎn)線設(shè)備;

該廠提供資料(設(shè)備檔案)已使用3年,經(jīng)查閱(文書檔案)“95年國(guó)發(fā)63號(hào)文件”規(guī)定:該設(shè)備的折舊年限為12年,按照設(shè)備運(yùn)轉(zhuǎn)記錄和磨損測(cè)算未達(dá)到設(shè)計(jì)能力,應(yīng)按實(shí)際損耗已使用年限確認(rèn)其成新率:(12-1.875年)/12=84.38%

A類設(shè)備重置完全價(jià)值696.68元。該進(jìn)口設(shè)備生產(chǎn)線評(píng)估現(xiàn)值為587.85萬元。

(2)對(duì)B類設(shè)備

B類設(shè)備均屬外購(gòu)國(guó)內(nèi)設(shè)備、儀器等;其中有通用設(shè)備和專用設(shè)備兩種,共計(jì)39臺(tái)(套)30.7萬元,由于該類設(shè)備占評(píng)估價(jià)值比較低只占評(píng)估價(jià)值的6.1%,而且大部分儀器、設(shè)備不需要安裝、運(yùn)雜費(fèi)發(fā)生較少,故二者均可忽略不計(jì)。據(jù)上述情況分為:

①B1類設(shè)備市場(chǎng)有此類設(shè)備現(xiàn)行價(jià)參照物,故以市場(chǎng)價(jià)視

2)評(píng)估目的:某燈泡廠與臺(tái)灣XX工業(yè)有限公司合作經(jīng)營(yíng)熒光燈裝配車間的生產(chǎn),該車間現(xiàn)有設(shè)備進(jìn)行資產(chǎn)評(píng)估。作為與臺(tái)商合作經(jīng)營(yíng)的投入;

3)評(píng)估的基準(zhǔn)日:2001年12月31日;

4)評(píng)估方法:主要采用重置成本法;

5)評(píng)估內(nèi)容:某燈泡廠向合作經(jīng)營(yíng)的烎光燈裝配生產(chǎn)線投入設(shè)備88臺(tái)(套),賬面購(gòu)置價(jià)值為503萬元。大致有3種情況:(1)進(jìn)口設(shè)備;(2)外購(gòu)設(shè)備;(3)自制設(shè)備;(以下分別稱A、B、C、類設(shè)備)。

(1)對(duì)A類設(shè)備的評(píng)估:

①A類設(shè)備是1997年從香港(臺(tái)灣生產(chǎn))購(gòu)進(jìn)的烎光燈生產(chǎn)線,專用設(shè)備36臺(tái)(套),賬面購(gòu)置成本466萬元。占評(píng)估總值的92.5%。該項(xiàng)設(shè)備系臺(tái)灣生產(chǎn)(香港轉(zhuǎn)口)經(jīng)向陜西省機(jī)械進(jìn)出口公司咨詢稱:1997年XX燈泡廠進(jìn)口后,未進(jìn)口同類型設(shè)備。而外地:如沈陽(yáng)、北京等廠進(jìn)口時(shí)間與該燈泡廠大致相同。故無新價(jià)格資料。其次,該項(xiàng)合作經(jīng)營(yíng)的臺(tái)商即原購(gòu)入設(shè)備的經(jīng)銷商。因此,不便要求提供報(bào)價(jià)。鑒于此,經(jīng)研究確定的原進(jìn)口價(jià)為準(zhǔn),經(jīng)查原始憑證(會(huì)計(jì)檔案),調(diào)整外匯差率的變動(dòng)因素確定設(shè)備的重估價(jià)值,評(píng)估價(jià)值的確定(有刪節(jié)),1997年進(jìn)口烎光燈生產(chǎn)線設(shè)備的設(shè)備購(gòu)置總值為100萬美元,按基準(zhǔn)日比價(jià)折合人民幣544.7萬元。

②對(duì)進(jìn)口設(shè)備安裝費(fèi)的評(píng)估:在1997年安裝時(shí)實(shí)際支出費(fèi)32.7萬元占購(gòu)置總值的8.94%。在評(píng)估時(shí),實(shí)際支出發(fā),按照當(dāng)時(shí)購(gòu)置總值的比例,則安裝費(fèi)的重估價(jià)值48.7萬元。

③對(duì)現(xiàn)行進(jìn)口設(shè)備的進(jìn)口稅、費(fèi)變化情況。根據(jù)海關(guān)進(jìn)口關(guān)稅環(huán)節(jié)代征稅費(fèi)的有關(guān)規(guī)定:該設(shè)備如現(xiàn)在進(jìn)口,在原有稅、費(fèi)率18.9%的基礎(chǔ)上。尚需增加0.42%。其中:設(shè)備商檢費(fèi)0.12%,監(jiān)管費(fèi)0.3%。合計(jì)新的稅費(fèi)為18.32%。在評(píng)估時(shí)以合理因素增加了購(gòu)置成本進(jìn)口稅、費(fèi)。充值價(jià)值為105萬元。增值率為57.12%

④對(duì)設(shè)備成新率的鑒定:經(jīng)與該廠雙方技術(shù)人員現(xiàn)場(chǎng)勘查、檢驗(yàn);認(rèn)為該熒光燈廠生產(chǎn)線的設(shè)備的購(gòu)入時(shí)間短。自1999年開始試生產(chǎn)以來,沒有進(jìn)行過任何大修或更新改造,使用正常,維修保養(yǎng)良好、附件齊全、產(chǎn)品精度基本上滿足了生產(chǎn)需求,同時(shí)該類設(shè)備功能沒有落后。所以在評(píng)估整個(gè)生產(chǎn)線的全套設(shè)備時(shí)不必考慮經(jīng)濟(jì)性損耗,只考慮有型損耗即可,用簡(jiǎn)單的直線法確定其成新率為:同重置成本,配套機(jī)器設(shè)備成新率為84.38%,生產(chǎn)維修設(shè)備由于規(guī)定使用年限不等,其使用10年的成新率為81.25%;12年的為84.38%和87.85%;16年的為90.63%;18年的為91.67%和89.58%;20年的為90.63%;25年的為92.5%此類設(shè)備的評(píng)估結(jié)果重置完全價(jià)值2.3萬元。評(píng)估現(xiàn)值為2萬元。

②B2類設(shè)備:因市場(chǎng)找不到該類設(shè)備的現(xiàn)行價(jià)格和參照物故采用指數(shù)法,求的其重置完全價(jià)值,再按照成新率乘以重置完全價(jià)值得出評(píng)估現(xiàn)值,確認(rèn)重置完全價(jià)值為37.6萬元。評(píng)估現(xiàn)值為32.6萬元。其計(jì)算公式為:重置完全價(jià)值=購(gòu)置成本×(2001年指數(shù)/購(gòu)置年指數(shù));評(píng)估現(xiàn)值=重置完全價(jià)值×成新率;

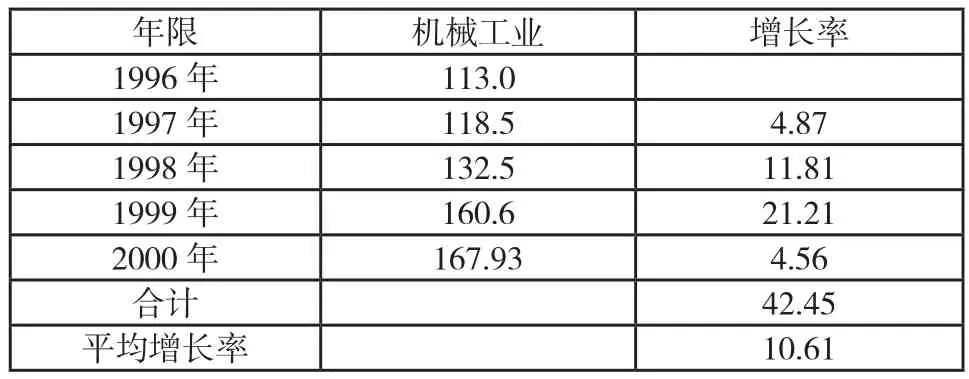

測(cè)算物價(jià)指數(shù)歷年工業(yè)品出廠價(jià)格指數(shù):

注:以上價(jià)格指數(shù)資料由國(guó)家統(tǒng)計(jì)年鑒查出

2001 年機(jī)械工業(yè)工業(yè)品出廠價(jià)格指數(shù)=97年出廠價(jià)格指數(shù)×(1+4×10.61%)=168.79;

2001 年機(jī)械工業(yè)品出廠價(jià)格比1997年上升42.44%。

③B3類設(shè)備:系2001年購(gòu)進(jìn)的設(shè)備,故以賬面原值為重置完全價(jià)值,其有效使用年限根據(jù)實(shí)際使用時(shí)間折算分別為0.5年,0.42年,0.67年,0.08年,以重置完全價(jià)值乘以成新率評(píng)估現(xiàn)值為2萬。

經(jīng)評(píng)估確定B類設(shè)備重置完全價(jià)值為42萬元,評(píng)估現(xiàn)值為36.7萬元。

(3)對(duì)C類設(shè)備機(jī)器的評(píng)估:

C類設(shè)備均屬于本廠自制的輔助生產(chǎn)機(jī)器設(shè)備共10臺(tái),賬面購(gòu)置成本7萬占評(píng)估值1.4%,故采用指數(shù)法,求得其重置成本為9.3萬元,評(píng)估現(xiàn)值為7.87萬元。

3 總的評(píng)估結(jié)果

根據(jù)以上情況評(píng)估人員認(rèn)真進(jìn)行現(xiàn)場(chǎng)勘查驗(yàn)證、審核、分析、確定該廠臺(tái)灣XX工業(yè)有限公司合作經(jīng)營(yíng)烎光燈生產(chǎn)線重置完全價(jià)值為750萬元。評(píng)估現(xiàn)值634萬元,增值率65.04%。

4 評(píng)估組人員

5 附件

1)機(jī)器設(shè)備評(píng)估表;

2)機(jī)器設(shè)備質(zhì)量年鑒表;

3)成新率計(jì)算依據(jù)。

從以上所述兩個(gè)評(píng)估案例中我們不難看出,檔案始終貫穿于整個(gè)評(píng)估的全過程,可以說它無處不在,若離開了檔案,評(píng)估工作將無法進(jìn)行,不論是各種政策法規(guī)還是設(shè)備檔案以及會(huì)計(jì)檔案(各種原始憑證)的提供,以及利用這些原始資料依據(jù),運(yùn)用科學(xué)的方法推算出的各種數(shù)據(jù),在評(píng)估的過程中都起著舉足輕重的作用,如果不提供檔案資料,那么評(píng)估工作就無法進(jìn)行。

G275

A

1674-6708(2010)28-0029-02

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電腦愛好者(2019年17期)2019-10-30 03:34:48

快樂作文(5.6年級(jí))(2019年5期)2019-09-10 05:59:05

電影(2018年12期)2018-12-23 02:18:48

山西教育·招考(2018年4期)2018-05-30 10:48:04

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06