機械設備儀表類上市公司階段性財務預警模型構建

2010-07-04 02:12:08李強

對外經貿 2010年3期

李 強

(河北經貿大學,河北 石家莊 050061)

一、研究背景

企業的財務預警問題一直是學術界研究的熱點。美國次貸危機引發的國際金融危機中,金融業、汽車業等行業巨頭相繼被政府托管、注資或倒閉,百年知名企業轟然倒下,使得財務預警問題又成為焦點。

我國是一個制造業大國,從上市公司數目來看,截至2009年11月6日,滬深兩市A股 1667家上市公司中,有1005家屬于制造業,60%的比重已經說明了制造業在我國行業中的重要性。在此次美國次貸危機引發的國際金融危機中,我國制造業也受到了極大的影響,所以我國制造業進行財務危機預警對于企業自身風險防范具有重要的意義。

通過對國內外制造業財務預警相關文獻的研究,筆者認為在該領域存在以下幾方面的問題。

1.財務風險、財務困境狀態的界定。國外研究學者大多將公司破產、無法清償債務、流動性不足等認為是企業陷入財務困境。國內研究學者則大多將上市公司被執行ST作為企業陷入財務風險、財務困境或財務危機的標志,各狀態的界定較為混亂。

2.樣本匹配比率的選擇。通過分析發現國內外研究中樣本匹配比率基本上都是采用1:1配對,但是Zmijewski(1984)認為:如果在破產預測研究樣本中兩類公司比例偏離總體中兩類公司比例,那么會高估模型的預測能力,為此許多研究學者選用1:3、1:5等其他比例進行研究,Berry、Linoff(1997)則建議在不平衡匹配樣本中通過重復較少樣本來達到平衡,從而獲得較高的準確率。樣本匹配比率的選取對模型構建有一定的影響,目前尚無定論選用何種比率最有利于財務預警模型的構建。

3.指標變量的選取。通過對現有文獻的分析,在指標變量選取上主要有財務比率類、現金流量類、財務因素類(即包含財務比率和現金流量)、綜合因素類(即包含財務因素和非財務因素)四種方式,其中以選取財務比率類為主。由于公司財務受多方面因素的影響,僅考慮一方面指標不足以有效構建財務預警模型,因此,綜合考慮各方面的影響,選取綜合類指標進行研究應是日后研究的主流。

4.模型構建分析方法。從現有研究來看,選用的模型構建分析方法主要多元判別分析、線性比率回歸分析、多元邏輯回歸分析、人工神經網絡分析等,然而每種分析方法都有各自的優勢與不足。陳凱凡(2005)、胡楊(2006)通過研究得出混合分析方法建模優于單一分析方法建模。混合分析方法(即使用兩種或兩種以上分析方法)構建模型,可在一定程度上彌補各分析方法的缺點,構造更加有效的模型,因此,使用混合分析方法或探求新的更加有效的分析方法,構建財務預警模型應該是日后研究的一個方向。

5.細分行業預警。各個行業在生產工藝、生產流程、管理運營等各方面都有各自的特點,表現在財務上即相關的指標變量有一定的差異,因此,它們對財務預警的影響作用必不相同。張祥、陳梅(2004)研究認為行業預警模型的變量選取和預測準確性與通用預警模型有所不同。按照《上市公司行業分類指引》對行業的劃分,制造業又分為13個子類,因此僅僅針對制造業進行財務預警模型的分析與構建缺乏針對性,不能有效地對各子行業進行財務預警,因此應加強各細分行業財務預警。

從制造業各子類的上市公司來看,最多的為機械設備儀表類上市公司,有272家,占制造業上市公司的27%。加之,我國出臺的十大產業振興政策中,汽車、船舶、裝備制造三類產業與機械設備儀表類行業幾近相同,由此可以看出該行業的重要性,因此本文選取了機械設備儀表類行業進行財務預警模型的構建。

二、概念界定

財務風險一般有狹義和廣義之分,從財務預警的角度來看,企業的財務風險不僅僅限于債務籌資后風險,因此本文中的財務風險指的是廣義的財務風險。

綜合國內外財務危機定義可知,國外學者又將其稱之為財務困境,且主要把已破產作為判斷標準;而國內學者根據一般企業資料難以獲取以及少有破產等實際狀況,主要以上市公司是否被執行ST為標準。

企業財務狀況的惡化是一個循序漸進的、動態的變化過程,本文將此變化過程按照財務問題的嚴重程度分為財務風險、財務困境、財務危機、破產四種階段狀態,其動態變化關系如圖1所示:

圖1

筆者認為有必要將財務狀況的惡化分階段進行預警,構建各階段的財務預警模型。由于我國目前的特殊狀況,只能獲得上市公司的相關數據信息資料,因此根據《股票上市規則》中企業連續兩年虧損則被執行*ST的規定,本文將財務預警分為四個階段進行:財務風險預警、財務困境預警、財務危機預警和破產預警。財務風險階段為企業被執行特別處理前第一年虧損的階段。財務風險預警是指根據企業正常階段的數據,對其財務狀況是否會惡化為財務風險階段進行預警。財務困境階段為企業被執行特別處理前連續兩年虧損的階段,財務困境預警是指根據企業財務風險階段的數據,對其財務狀況是否會惡化為財務困境階段進行預警。財務危機階段為企業連續三年虧損被暫停上市或終止上市的階段,財務危機預警是指根據企業財務困境階段的數據,對其財務狀況是否會惡化為財務危機階段進行預警。破產預警是指根據企業財務危機階段的數據,對其是否會破產進行預警。財務危機預警和破產預警由于相關樣本數據資料的匱乏,本文暫未考慮,本文主要對財務風險階段和財務困境階段的預警模型進行構建。

三、研究設計

按照中國證券監督管理委員會2001年4月3日發布的《上市公司行業分類指引》的規定,本文選取滬深A股機械設備儀表類上市公司2003—2009年間因連續兩年虧損被執行*ST且被執行*ST前四年已上市的公司(共32家)以及相應年份、資產和行業相近的健康公司(32家)作為建模樣本。

本著全面、有效、準確地反應和預測企業的財務狀況的原則,本文從財務和非財務兩方面選取了41個初始指標變量。財務方面從盈利能力、償債能力、資本結構、營運能力、發展能力和現金流六方面選取了37個指標,非財務方面從股權結構、審計意見和流通股比例三個方面選取了4個指標。

根據階段預警的概念,本文將使用T-4(T-i為被執行*ST前第i年)、T-3和T-2年的數據構建財務風險階段財務預警模型;使用T-3、T-2和T-1年的數據構建財務困境階段財務預警模型,因此樣本指標數據的選取時間范圍為1999—2008年(注:本文指標數據主要通過巨靈金融數據庫以及各上市公司年報數據整理得到)。

四、變量的確定

為了建立一個有效的財務預警模型,必須要了解財務困境企業與健康企業在哪些指標上存在著顯著的差別,以挑選有效指標進行建模。利用SPSS13.0統計軟件,本文先對T-4、T-3、T-2、T-1年數據進行了Kolmogorov-Smirnov檢驗,以檢驗各樣本指標是否符合正態分布,以進一步確定顯著性檢驗方法。從檢驗結果發現,僅有少數幾個指標符合正態分布,指標整體上并不符合正態分布,所以只能采用非參數檢驗方法進行顯著性檢驗。本文選用曼-惠特尼U檢驗法對指標進行了檢驗,結果顯示離公司被執行*ST年份越近,兩類企業指標顯著性差異越強。在10%和5%的顯著性水平上,各年指標的顯著性差異有所不同,為了更好地選取有顯著性差異的指標構建各階段的財務預警模型,本文選取在10%的顯著性水平下,T-4、T-3和T-2三年中全部通過顯著性檢驗的指標作為財務風險階段財務預警模型的指標變量;在5%的顯著性水平下,T-3、T-2和T-1年全部通過顯著性檢驗的指標作為財務困境階段財務預警模型的指標變量,以消除不同年份指標變量顯著性差異不同帶來的相應模型只能應用于特殊年份的影響。最終選取的構建財務風險階段、財務困境階段財務預警模型的指標變量如表1所示。

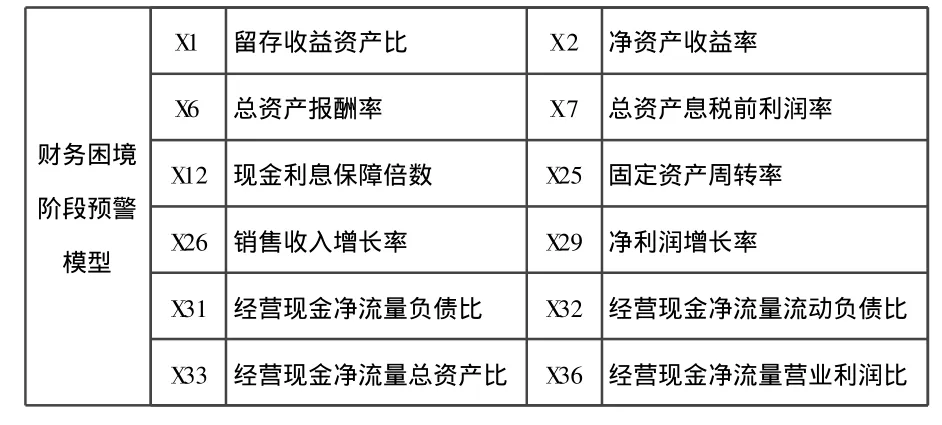

表1 階段預警模型選用指標變量

X1 留存收益資產比 X2 凈資產收益率X6 總資產報酬率 X7 總資產息稅前利潤率財務困境階段預警模型X12 現金利息保障倍數 X25 固定資產周轉率X26 銷售收入增長率 X29 凈利潤增長率X31 經營現金凈流量負債比 X32 經營現金凈流量流動負債比X33 經營現金凈流量總資產比 X36 經營現金凈流量營業利潤比

五、模型的構建

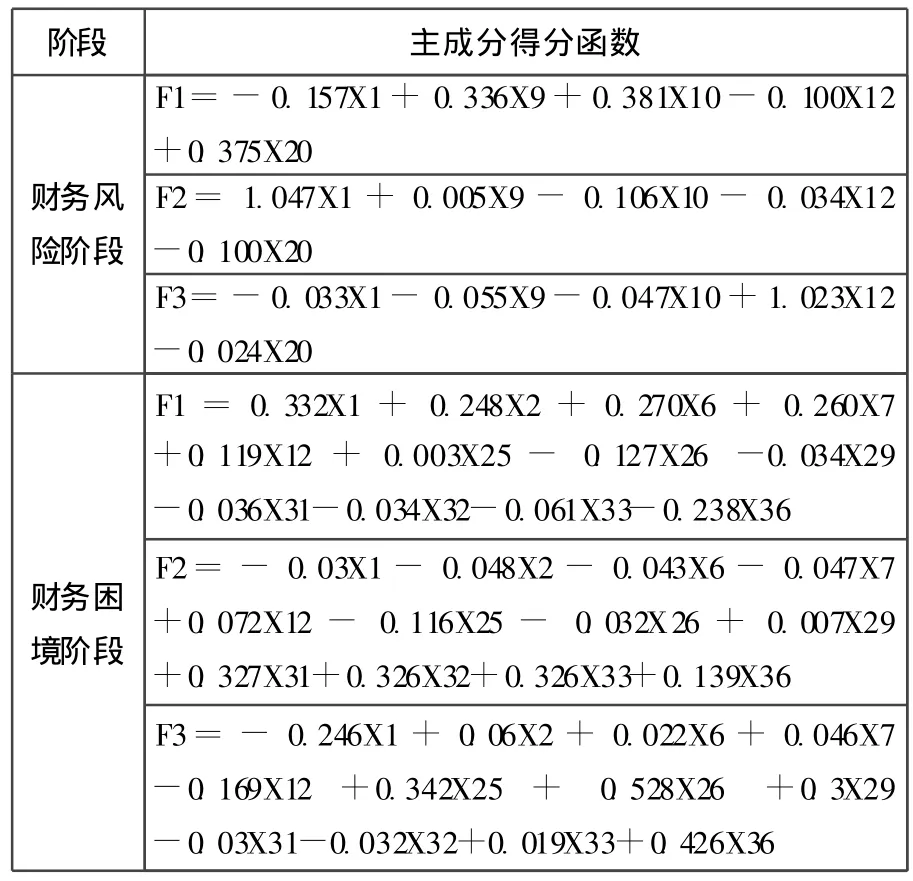

本文首先選用主成分分析對建模指標變量進行分析,選取主成分,以消除變量間的多重共線性,然后再利用Logistic回歸對主成分進行分析構建模型。通過對各年的指標數據進行分析,各年指標都可以利用主成分分析。在財務風險階段,本文選用大于特征值0.8的主成分,在財務困境階段,本文選擇大于特征值1的主成分,所得各階段主成分得分函數如表2。

將上文選取的各階段的主成分作為各階段財務預警模型的自變量,財務風險階段取T-2年凈利潤小于0的公司為0,T-2年凈利潤大于0的公司為1作為模型的因變量;財務困境階段取T年公司被執行*ST為0,T年公司不被執行*ST為1作為模型的因變量,選用Logistic回歸中的Binary Logistic進行分析,得到各階段的模型系數,詳見表3。

表2 各階段主成分得分函數表

表3 各階段模型系數表

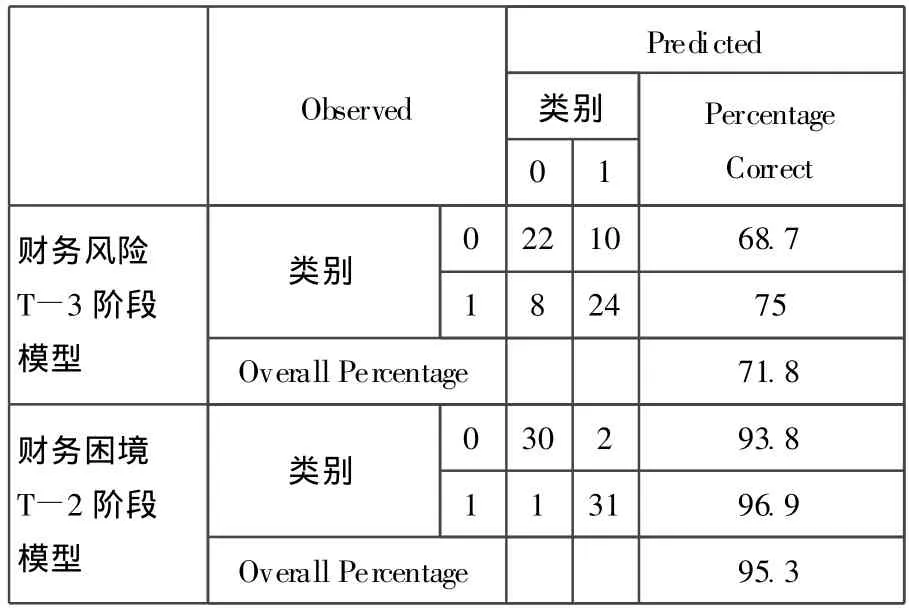

將各年的原始數據代入各階段所構建的模型,以檢驗模型的預測能力。本文以0.5作為判定的臨界值,得到的模型對各階段的預測結果如表4所示,通過預測結果可知,模型具有一定的預測能力。

表4 各階段模型預測結果

六、模型比較與結論

通過對兩階段的財務預警回歸模型的構建,發現兩者在以下方面有所不同:

1.模型指標變量

通過對選取的全部41個指標數據的差異顯著性檢驗,依據指標在預測年度與之前兩年中全部通過顯著性檢驗為原則,以10%的顯著性水平為標準,選取了5個指標作為財務風險階段財務預警模型的變量,以5%的顯著性水平為標準,選取了12個指標作為財務困境階段財務預警模型的變量。從顯著性水平上,T-4和T-3年的指標的顯著性明顯低于T-2和T-1年的指標的差異顯著性,這也就說明,離企業被執行*ST越近的年份,兩類企業指標表現的差異性越顯著,離企業被執行*ST越遠的年份,兩類企業指標變現的差異顯著性越小。從指標的數量上,離企業被執行*ST較遠的T-4和T-3年,各年指標差異顯著性不僅顯著性水平低,而且具有差異性的指標少,符合條件的僅有5個;而離企業被執行*ST較近的T-2和T-1年,各年指標差異顯著性不僅顯著性水平高,而且具有差異性的指標較多,符合條件的有12個。兩階段所選的指標不僅在數量上不同,在內容上也不相同。例如通過財務風險階段指標檢驗的5個指標中,僅有2個在財務困境階段指標中仍表現的具有顯著性差異,其它3個指標表現的不再具有顯著性差異。而財務風險階段差異性表現不顯著的,又有10個指標在財務困境階段表現的顯著,由此也說明了建立分階段財務預警模型的必要性。從模型中各主成分的權重來看,各個階段中,各方面能力主成分對模型的主要影響各有不同,這也說明了在每個階段主要影響企業財務狀況的因素又各有不同,這也說明了建立分階段財務預警模型的必要性。

2.模型的預測能力

由各階段模型預測結果可知,各階段模型都具有一定的預警能力,財務困境階段模型預警能力較高,準確率達到 95.3%,財務風險階段模型略低一點,也達到71.8%。由模型的預警能力以及指標選取時兩階段指標的顯著差異性,可以得知財務風險階段的預測較財務困境階段的預測有一定的難度,財務風險的預測是企業風險防范的重要階段,因此著重加強財務風險階段的預警應是日后研究的重點和難點。

綜上,針對機械設備儀表類上市公司構建該行業分階段的財務預警模型,使財務預警模型更具有針對性,同時,通過模型的構建與比較,得出了有必要分階段進行財務預警模型構建的結論。

[1]張祥,陳梅.制造業財務預警模型研究[J].華中科技大學學報(社會科學版),2004(3):61-64.

[2]陳凱凡.企業財務困境混合模型預測——基于上市公司財務數據的實證研究[D].暨南大學,2005.

[3]Zmijewski Mark E.Dietrich J.Richard.Methodological Issues elated to the Estimation of Financial Distress Prediction Models[J].Journal of Accounting Research.1984,22:59-82.

[4]高培業,張道奎.企業失敗判別模型實證研究[J].統計研究,2000(10):46-51.

[5]胡楊,馮武.我國上市公司財務危機預警系統研究[J].經濟研究,2006(2):12-15.

[6]張根明,向曉驥,孫敬宜.基于BP神經網絡的制造業上市公司財務預警[J].山東工商學院學報,2006(4):56-61.

[7]徐勇.上市公司財務困境預測模型實證研究——基于制造業的實例[J].財會通訊(學術版),2007(1):47-50.

[8]李清.基于遺傳算法的上市公司財務危機預測模型研究[J].數理統計與管理,2008(5):928-937.

[9]黃陽輝.基于非配對樣本的制造業上市公司財務困境預警研究[D].長沙:中南大學,2007.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

環境科技(2016年3期)2016-11-08 12:14:20