建筑施工階段工程造價管理

2010-07-17 08:41:10姚燦英

中國新技術新產品 2010年11期

姚燦英

(新昌縣建筑業管理局,浙江 新昌 312500)

1 前言

工程中建設項目的投資主要發生在施工階段,這一階段是形成工程實體的關鍵階段,也是工程造價受材料價格、工程變更與索賠、市場變化以及政策性等各種因素影響最直接的階段。這一階段周期長,控制面廣,費用收支點多。因此,加強這一階段工程造價管理是施工企業“增效創收”的重要手段,完成工程造價 管理目標,實現施工利潤的最大化。

2 施工階段工程造價管理

造價管理是施工階段管理的重要組成部分,是施工企業內部在工程合同價格的控制下依法得到合理利潤開展的管理活動,是施工管理的核心。現代施工企業管理與計劃經濟體制下施工企業的管理的區別主要表現在“造價管理”方面。以往的施工企業以完成任務為目標,勢必造成材料的大量浪費。

施工階段工程造價管理的重要性使得我們在施工過程中不得不重視它,施工階段工程造價管理的措施分為以下幾個方面:

2.1 抓好合同管理,減少工程索賠

在施工階段,成本控制的關鍵是對工程變更實行有效控制。針對目前工程量清單報價,施工單位往往采取“低價中標,索賠贏利”的方式承攬工程。作為業主方造價管理人員要做到事前把關,主動監控,嚴格審核工程變更,計算各項變更對總投資的影響,從使用功能、經濟美觀等角度確定是否需要進行工程變更,減少不必要的工程費用支出,避免投資失控;另外,對施工單位及材料供應商不履行約定義務及時提出反索賠,使成本得到有效控制。

2.2 把好施工管理關

工程設計確定以后,能否控制好工程造價最重要的是看施工過程及其效果如何。特別是對施工單位來講,加強施工過程的全面管理,不僅是對造價的控制,也是確保工程質量取得一定經濟效益的手段。

加強工程質量管理在施工中,返修工程越多,工程費用就越多。必須實行施工現場管理責任制,搞好整修項目的單位工程、分部工程及隱蔽工程的檢查監督和質量驗收,否則很難及時發現和找出問題,以保證工程質量。

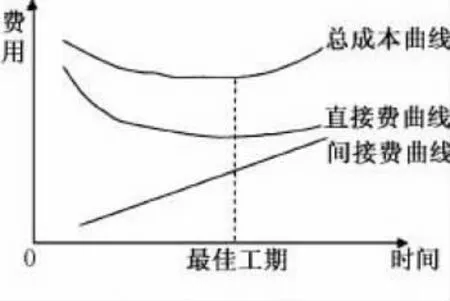

加強工程進度控制。拖延工期時間越長,管理費、人工費等各種費用支出就越大,企業所得效益越少如圖1,從圖1曲線中我們能夠清晰的看出,如果工期超過了最佳工期,總成本、直接費用和間接費用都將隨著工期的延長而增長,這將嚴重影響企業的所得收益。舉個簡單的例子也能看出加強工程進度控制的重要性。如某住宅小區中,有兩棟設計標準相同的住宅,同時開工。一幢工期用了1年,平均單價為1032元/m2,另一幢工期用了一年半,平均單價為1356元/m2。因此,狠抓管理,控制住合理工期,工程造價就有所降低。合理組織施工,正確安排施工工序是保證工期的重要條件。加強施工的現場組織和管理,把不同型號的機械結合起來,把自動化和半自動化結合起來,合理確定機械、材料、勞動力及資金等最佳組合方式,搞好物資的合理調運,就可以避免不必要的重復工作,節省人力、物耗、降低成本。

圖1 施工工期與費用關系曲線

加強工程變更管理,嚴格控制工程變更,做到不準隨意變更批準圖紙,不準隨意提高設計標準。即使是必須進行的變更,也要嚴格按程序進行,避免發生工程管理人員只管簽證,不管算帳的問題,造成投資失控的嚴重后果。

2.3 優化施工組織設計做好施工組織設計

施工組織設計是指導工程施工的綱領性文件,同時也是確定工程造價的依據。工程造價的高低除了與工程實體有關外,很大程度上取決于施工組織設計的先進與否。不同的施工組織設計,會有不同的工程造價,而且差別較大,所以說施工組織設計不僅是指導施工的綱領性性文件,也是確定工程造價的重要經濟性文件。不同的施工方案反映的工程造價是不一樣的,根據合理的施工方案,充分利用“四新”技術(新技術、新工藝、新材料、新設備)及合理化建議,優化施工過程中的每一個環節、每一道工序,降低工程施工成本和措施費用,達到節約工程成本的目的。反過來,通過經濟比較,才能夠主動地影響施工組織設計方案,從而達到技術先進可行,經濟合理的最佳效果。

2.4 嚴把材料進貨關

在工程施工過程中,材料的采購、進貨和利用是施工企業工程造價控制最關鍵、最重要的環節,也是工程造價控制的重點、難點。項目的工程材料費一般要占總成本的60%左右,顯然材料成本是成本控制的重頭戲。項目開發過程中,建設單位為控制成本及確保材料質量,對某些材料均會采用甲方指定或限價方式。首先,企業應系統關注機構公布的價格,與社會咨詢機構保持聯系。建立起企業自身的價格信息網絡,保持信息渠道的暢通,及時準確地把握不同地區及不同規格的材料,半成品的價格信息,保證工作可隨時隨地調用及監督,做到資源共享。需強調一點,政府公布的價格是市場的平均價,詳細的價格管理遠不能簡單停留在這一深度,要進一步利用長期與商家建立起的經濟往來關系和社會公開渠道,尋找物美價廉的產品。其次,控制材料的采購單價,企業還應把握大勢,在系統價格的基礎上,定期繪制主要材料時間-價格曲線圖。再有,分析材料的周期變化規律,結合技術曲線的分析及市場經濟的運行狀況,委托人的通貨膨脹或通貨收縮狀態,研究判斷不同地區,不同材料的短期及中期走向,在參照價格信息的基礎上,增加理性分析的因素,把握材料的走向趨勢,將其分析成果應用在開發生產中。

2.5 加強索賠意識、熟悉索賠程序

索賠是指在合同履行過程中,并非自己的過錯,根據合同文件向業主要求經濟補償或工期延長的過程。索賠是工程施工時經常發生的現象,由于施工現場條件、氣候條件的變化,施工進度、物價的變化,以及合同條款、規范、標準文件和施工圖紙的變更等因素的影響,造成施工中不可避免地發生索賠。索賠首先建立在合同的基礎上。這就要求施工現場各層機構及有關人員應對合同基本條款、涵蓋內容有較深入的了解,并通過教育增強全員的合同意識。工程索賠分工期索賠和費用索賠,其中費用索賠是重點。費用索賠的發生有以下幾種情況:

因發包人的原因造成工程停建、緩建,因甲方供應材料、設備、資金、技術等未能按期到位致使施工單位窩工的,應當要求發包方對窩工造成的損失進行補償;因設計變更原因造成工程項目變化等,除非合同另有規定,否則由此引起的損失應向甲方索賠;由不可抗力或有經驗的承包商無法預測的原因造成的損失等,應由甲方承擔。

索賠的程序為:

索賠事件發生后的28d內,將索賠意向書提交發包人和監理人。在上述意向書發出后的28d內,再向監理人提交索賠申請報告,詳細說明索賠理由和索賠費用的計算依據,并應附必要的當時記錄和證明材料。

如果索賠事件繼續發展或繼續產生影響,承包人應按監理人要求的合理時間間隔列出索賠累計金額和提出中期索賠申請報告,并在索賠事件影響結束后的28d內向發包人和監理人提交包括最終索賠金額、延續記錄、證明材料在內的最終索賠申請報告。

接下來就應該隨時跟蹤索賠處理情況,及時得到反饋信息,做到心中有數。

3 總結

如何加強施工階段工程造價控制和管理,如何降低成本提高投資效益是值得深入研究和不斷探討的。我們應通過加強施工階段工程造價的控制和管理,把施工組織、技術和經濟密切相結合,把控制工程造價的觀念滲透到建設過程每個階段,使工程造價控制在投資限額內,實現花最少的錢辦最好的事,實現最大投資效益,同時也是響應建設節約型社會的需要。

[1]周國恩.對當前建筑施工企業工程造價管理問題的探討.山西建筑.2009-08-01

[2]馮孟俠.建筑施工企業的工程造價管理.山西建筑.2009-10-20

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34