新制度下基本養(yǎng)老保險養(yǎng)老金替代率測算

2010-07-23 11:10:42張現(xiàn)同王珊珊

統(tǒng)計與決策 2010年5期

張現(xiàn)同,郝 勇 ,王珊珊

(上海工程技術(shù)大學(xué)a.管理學(xué)院;b.航空運輸學(xué)院,上海 201620)

0 引言

對養(yǎng)老保險替代率水平這一指標,由于研究的角度不同,主要有目標替代率、平均替代率和總額替代率三種。本文中,目標替代率定位基礎(chǔ)是個人,通過對目標替代率的控制,可以保證退休者的養(yǎng)老金收入保持在其退休前收入的合適比例之內(nèi)。平均替代率是指社會平均養(yǎng)老金與社會平均工資的比率。該指標說明同一時期內(nèi)退休人員與在職人員的收入對比關(guān)系,沒有考慮個體的養(yǎng)老金收入與其在職期間收入的比例,通常反映社會整體的養(yǎng)老金水平和在職職工工資的比重。總額替代率是指養(yǎng)老金總額與當年在職職工工資總額之比。它能夠反映社會負擔(dān)程度,但這一指標并不反映單個的退休人員的受保障的水平。因此,本文選擇目標替代率作為研究對象,研究退休人員在退休后的生活水平。根據(jù)現(xiàn)行基本養(yǎng)老金計發(fā)辦法規(guī)定,通過精算理論對社會統(tǒng)籌和個人賬戶部分的養(yǎng)老金替代率分別進行了測算,在對影響個人賬戶部分養(yǎng)老金替代率的指標的實際測算值基礎(chǔ)上,利用一系列養(yǎng)老金替代率的精算基本假設(shè),測算出新制度下的養(yǎng)老金替代率。

1 社會統(tǒng)籌養(yǎng)老金替代率分析

1.1 繳費年限的確定

由于目標替代率以個人為對象,而每個退休人員都有不同的養(yǎng)老保險目標替代率水平,為了計算目標替代率需要掌握全部退休人員的資料,但這在實際操作上具有一定的難度,本文中以一個“標準的”養(yǎng)老保險參保職工來測算,所謂“標準”職工是該職工的所有情況均與社會平均狀況相同,年工資水平就等于社會平均工資。因此,對于涉及的各個指標變量均在平均值基礎(chǔ)上計算。

據(jù)統(tǒng)計資料顯示,2004年我國就業(yè)人員年齡構(gòu)成中,20~24歲的就業(yè)人員占所有就業(yè)人員的9%,55~59歲的就業(yè)人員占5.5%,這主要是因為按照我國職工現(xiàn)行退休政策規(guī)定,女職工50歲退休女干部55歲退休的原因。在25~49歲之間就業(yè)人員的比例最高,比例較高的在20~54歲之間,由于女干部在55歲之后退休使得55~59歲的就業(yè)人員比例減少,因此可設(shè)工作年限即繳費年限為30,35和40年。

1.2 現(xiàn)收現(xiàn)付制下社會統(tǒng)籌的基礎(chǔ)養(yǎng)老金替代率

國發(fā)[2005]38號文規(guī)定個人繳費滿15年的人員,基本養(yǎng)老金由基礎(chǔ)養(yǎng)老金和個人賬戶養(yǎng)老金組成。退休時基礎(chǔ)養(yǎng)老金月標準以當?shù)厣夏甓仍趰徛毠ぴ缕骄べY和本人指數(shù)化月平均繳費工資的平均值為基數(shù),繳費每滿1年發(fā)給1%。個人賬戶養(yǎng)老金月標準為個人賬戶儲存額除以計發(fā)月數(shù),計發(fā)月數(shù)根據(jù)職工退休時城鎮(zhèn)人口平均預(yù)期壽命、本人退休年齡、利息等因素確定。

由于本文測算的是“標準”職工的養(yǎng)老金替代率,因此退休人員退休前一年的工資為社會平均工資,即Wi=Wa(Wi為個人退休前一年月平均工資,Wa為個人退休時上一年度全省職工月平均工資),繳費年限為m。按照規(guī)定,個人退休后得到的養(yǎng)老金為(Wi+Wa)1%m/2,設(shè)其退休后的基礎(chǔ)養(yǎng)老金替代率 rs1,即當Wi=Wa,m分別為30,35和40時,可求得rs1=30.0%,35.0%和40.0%此即為繳費年限為30,35和40年,工資為社會平均工資的個體在退休后的基礎(chǔ)養(yǎng)老金替代率。

2 個人賬戶養(yǎng)老金替代率分析

2.1 精算模型的建立

個人賬戶實際上是一種基金積累制模式,將個人的生命周期劃分為工作前與退休期,在工作期個人繳納養(yǎng)老金,并通過基金運營得到一定的收益,在退休時按照一定的替代率享受退休金。

設(shè)W為交付個人養(yǎng)老金賬戶開始時的工資基數(shù),m為工作年限,r為實際基金收益率,基金收益率以當期年利率表示,w為實際工資年平均增長率,d為個人賬戶繳費率,L為個人期望余命,rs2為個人賬戶養(yǎng)老金替代率。

個人退休前一年工資為Wm=W(1+w)m,退休前的養(yǎng)老金積累總額為r)m-n,則個人退休時的個人賬戶養(yǎng)老金替代率為

表1 影響替代率的各種參數(shù)值

表2 個人賬戶養(yǎng)老金替代率精算的參數(shù)假設(shè)

2.2 精算模型的假設(shè)

為了測算養(yǎng)老保險個人賬戶養(yǎng)老金的替代率,需要在模型參數(shù)實際測算值的基礎(chǔ)上作出假設(shè),以便根據(jù)參數(shù)的設(shè)計值計算個人賬戶養(yǎng)老金的替代率。

在表1中,有些年份的實際工資增長率在11%以上,對于這些年份可設(shè)平均的實際工資增長率為12%,對于10%以下的年份可設(shè)4%,6%,8%和10%這幾個值。1996年的實際年利率為0.03可以忽略不計,而2004年和2007年的分別為-1.73和-1.4,這在現(xiàn)實中是不能要求利率為負值的,因此在求平均利率的計算中不考慮這兩個值,這樣可計算得實際年利率的平均值為2.55%,因此可設(shè)實際年利率為2.5%,4%和5.5%。

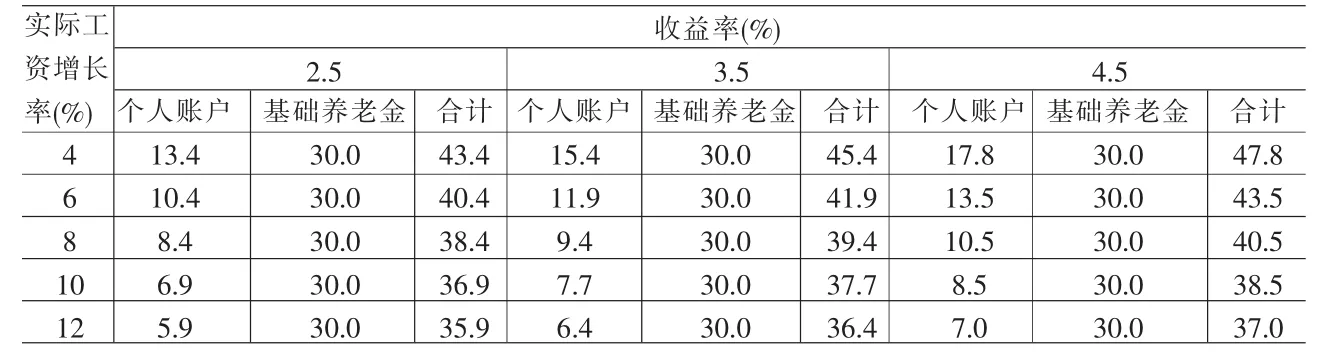

表3 m=30年時的養(yǎng)老金替代率

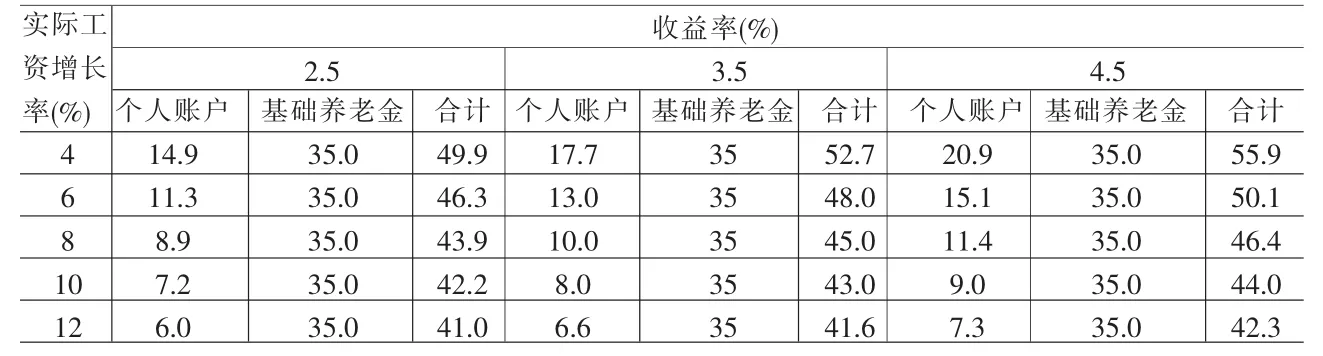

表4 m=35年時的養(yǎng)老金替代率

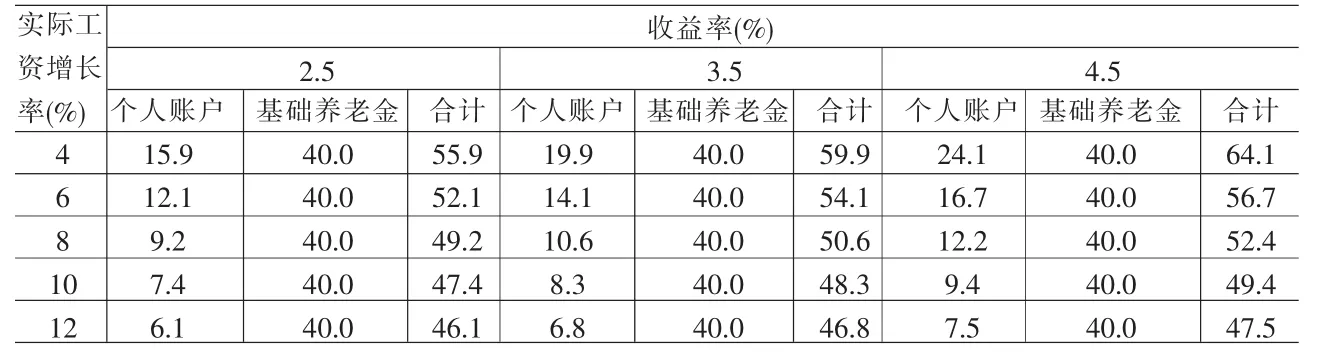

表5 m=40年時的養(yǎng)老金替代率

根據(jù)2000年人口普查數(shù)據(jù),全國人均預(yù)期壽命71.4歲,其中男性69.63歲,女性73.33歲,按照我國職工現(xiàn)行退休政策的規(guī)定,男性職工60歲退休,女干部55歲退休,因此全國的平均余命分別達到男性10年,女性18年,可設(shè)定期望余命L為15年。表2即為個人賬戶養(yǎng)老金替代率精算的參數(shù)假設(shè)。

2.3 精算結(jié)果

為了便于計算并對結(jié)果進行比較,采用控制變量法,固定其他幾個變量,使其中一個或兩個變化。在這里可根據(jù)繳費年限的不同,分三種情況計算,計算結(jié)果如表3、表4和表5所示。

從上面3個表中可看出,在繳費年限確定時,個人賬戶養(yǎng)老金的積累主要取決于實際工資增長率和基金收益率。個人賬戶養(yǎng)老金的替代率是基金收益率的增函數(shù),在實際工資增長率相同時基金收益率越高,個人賬戶養(yǎng)老金的替代率就越高,從而總的替代率也就越高。個人賬戶養(yǎng)老金的替代率是實際工資增長率的減函數(shù),在基金收益率相同時實際工資增長率越高,個人賬戶養(yǎng)老金替代率越低,從而總的替代率也就越低。當國家經(jīng)濟飛速發(fā)展,職工平均工資增長較快時,個人獲得的養(yǎng)老金替代率就相對較低,為了維持退休人員的養(yǎng)老金水平,這時候就要靠提高基金的收益率或通過企業(yè)年金以及商業(yè)保險的形式提高退休人員的養(yǎng)老金替代率水平。

在基金收益率和實際工資增長率分別確定時,繳費年限越長個人賬戶養(yǎng)老金的替代率越高,從而總的替代率也就越高。這說明繳費年限越長,工作期間的養(yǎng)老金積累越多,退休時每年得到的個人賬戶養(yǎng)老金越多。

3 結(jié)語

根據(jù)以上的計算和分析,繳費年限分別為30、35、40年的情況下,基本養(yǎng)老保險的基礎(chǔ)養(yǎng)老金的替代率為30%、35%、40%。而個人賬戶養(yǎng)老金替代率在繳費率和平均余命固定的情況下主要取決于繳費年限、基金收益率和實際工資增長率。實際工資增長率主要取決于社會經(jīng)濟發(fā)展狀況,并且實際工資增長率越高替代率越低,所以要維持并提高退休人員的養(yǎng)老金替代率水平,必須提高基金的投資收益或發(fā)展多支柱的養(yǎng)老保險。

建立多支柱養(yǎng)老保險體系是為了應(yīng)對人口老齡化和國家財政負擔(dān)過重的雙重壓力提出的,同時在基本養(yǎng)老保險替代率逐漸降低的情況下,也可起到補充的作用。企業(yè)補充養(yǎng)老保險又稱企業(yè)年金,是多支柱養(yǎng)老保險體系的重要組成部分,屬于第二支柱。在國家法律法規(guī)和政策指導(dǎo)下,由用人單位與職工視企業(yè)經(jīng)營狀況決定是否參加補充保險。個人儲蓄性養(yǎng)老保險是職工自愿參加的一種養(yǎng)老保險,屬于第三支柱,通過自愿職業(yè)養(yǎng)老計劃或個人儲蓄,為退休者提供額外保障,維持退休人員的養(yǎng)老金替代率水平。因此,應(yīng)在自愿的原則上發(fā)展企業(yè)年金計劃或個人儲蓄性養(yǎng)老保險,建立多層次的養(yǎng)老保障體系,作為當前基本養(yǎng)老金保險的有力補充。

[1]Andrew G.Biggs,Glenn R.Springstead.Alternate Measures of Replacement Rates for Social Security Benefits and Retirement Income[J].Social Security Bulletin,2008,(2).

[2]于寧.基本養(yǎng)老保障替代率水平研究[M].上海:上海世紀出版集團,2007.

[3]張新敬,宋世斌.我國基本養(yǎng)老保險和企業(yè)年金的替代率水平研究[J].統(tǒng)計與決策,2008,(3).

[4]王曉軍.對我國城鎮(zhèn)職工基本養(yǎng)老保險制度收入替代率的定量模擬分析[J].統(tǒng)計研究,2002,(3).

[5]柳清瑞.中國養(yǎng)老金替代率適度水平研究[M].沈陽:遼寧大學(xué)出版社,2004.

[6]孫軻.社保基金權(quán)益投資虧損394億[N].21世紀經(jīng)濟報道,2009-5-7.