保險索賠數據的統計分析

2010-07-23 07:15:10榮喜民

統計與決策 2010年3期

趙 慧 ,榮喜民

(天津大學a.管理學院;b.理學院,天津 300072)

0 引言

目前,隨著我國經濟的發展,外資保險公司大舉進入我國保險市場,國內保險業的競爭正愈演愈烈。保險公司要在競爭中求生存,除了加強管理和提供優質服務以外,還必須對保費確定、損失鑒定與賠償等保險精算問題進行深入的研究。索賠數據是保險人最為關注的問題之一,由于其不確定性,保險公司必須保留一定責任準備金以備賠付,所以各類索賠金額直接關系保險公司財務運營的穩定性。

關于保險索賠額的研究已有不少成果。韓天雄,蔣華華(1997)提出了索賠額的分布擬合,修正了傳統的索賠額分布擬合函數。徐小陽,李光久(2004)在韓天雄等(1997)基礎上針對實例對索賠額的理論分布進行了適當修正,使得分布函數既對小額損失有確切估計,又對巨損危險有所考慮,從而對高額賠款損失能有較為準確的描述。其中具有重尾分布函數的索賠對保險公司影響巨大,一直是索賠額研究的熱點。歐陽資生(2007)提出了巨災保險索賠數據的極值風險度量。Rolski(1998)等利用Q-Q圖方法分別研究了工業事故、工業火災和車險索賠額的分布,此方法可以由實際數據擬合出索賠額分布,但需要與理論分布相比較才可得到結果。對于單純檢驗分布重尾性的問題,其實證實現較為復雜。然而,現今從索賠數據角度研究保險公司的文獻還較少,基于我國保險公司索賠額的實證分析幾乎沒有。所以本文主要基于不同保險公司各類財產險的索賠數據進行統計分析。

1 因子分析

1.1 數據來源和研究方法

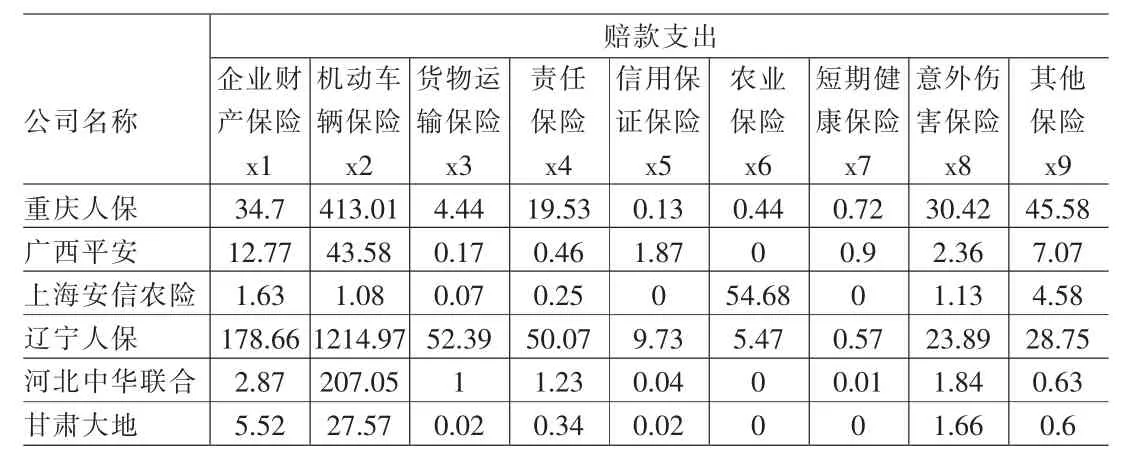

本研究以國研網金融數據庫財產保險分公司2006年業務統計表為依據,選取國內31個省、市、自治區的361家財產保險分公司的索賠數據進行分析。部分數據列于表1。

財產保險公司將其承保險種分為9類,如表1所示。這9類索賠可看作是保險公司索賠額的9個指標,這些指標間具有潛在的相關性,所以可以將其綜合為少數幾個影響因素,簡化對索賠數據的分析。在361家財產保險分公司中,一些保險公司只經營9類保險中的部分業務,所以樣本中有較多缺省數據和0。為減少樣本差距對指標分類的影響,將含0較多和含缺省值的樣本剔除,精選139個樣本,應用統計分析軟件R2.7.2作因子分析。

1.2 數據分析與結果說明

首先利用主成分分析方法確定財產險索賠指標的潛在因子個數。主成分分析是一種通過降維技術把多個變量化成少數幾個能反映原始變量絕大部分信息的主成分的統計分析方法,這些主成分通常表示為原始變量的線性組合。

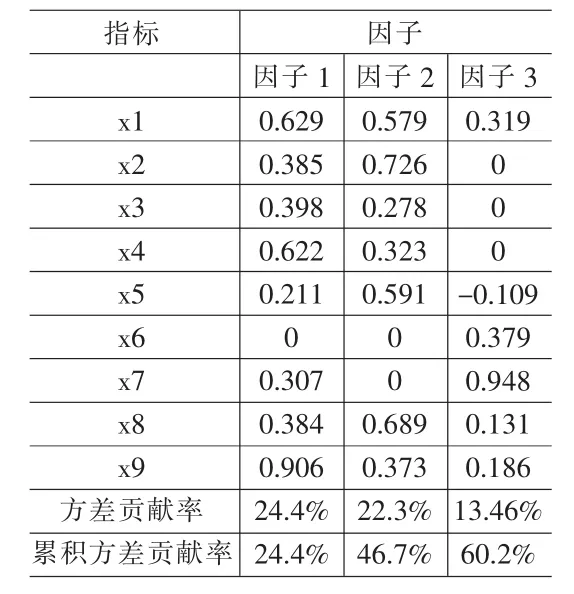

對索賠數據的相關系數矩陣作分析,得到前三個主成分的累積貢獻率已達72.427%,說明前三個主成分已可以反映原始9個指標的大部分信息。所以提取三個因子對9類財產險作因子分析。為了清楚解釋該三類因子的構成,對因子載荷矩陣進行方差最大化旋轉,得旋轉矩陣如表2。

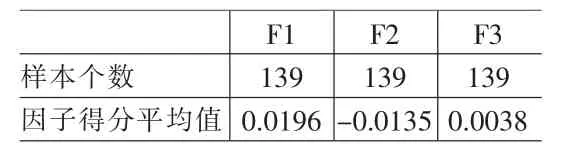

由表2中因子載荷的大小,可以把保險公司財產險的索賠歸結為三類影響因素。 因子 1(F1)主要與x1,x4和 x9正相關,除農業保險指標x6外,該因子與其他指標均正相關,因此認為第一個因子為工業財產險因子。因子2(F2)主要包含了機動車輛保險(x2)、意外傷害保險 (x8)、 信用保證保險(x5)和企業財產保險(x1)幾個險種的信息,是反映大額索賠保險的因子。 因子 3(F3)是特殊財產險因子,包含短期健康險和農業保險這兩類財產險中特殊指標的內容。從以上分析可得,財產保險公司的總索賠額與9個險種有關,這9類影響因素又可歸結為3個因子,按影響的大小將3個因子排序為F1、F2和F3。由R軟件計算出各樣本的因子得分,分別求出各因子的平均得分,如表3所示。

表1 2006年各財產保險分公司業務統計表 (單位:人民幣百萬元)

表2 因子載荷矩陣

表3 因子得分平均值

通過與因子得分的平均值作比較,可以分析每家保險公司在3類綜合險種上的索賠額是否偏大,指導保險公司的業務分配。例如重慶人保公司其因子1的得分遠遠大于平均值,而因子3的得分小于平均值,說明該公司在工業保險方面的索賠較多,索賠金額較大,而在農業保險等小額保險上的索賠并不多,所以可以適當增加在農業保險和短期健康險方面的業務。

根據各因子方差貢獻率,以表2給出的各因子權重構造保險公司財產險索賠額綜合得分的計算公式如下:

將各因子的平均得分帶入公式,得到財產險索賠額的平均綜合得分為0.00379。利用平均W值可以建立財產保險公司的索賠預警指標。由標準化后的原始數據計算每家保險公司的W值,若其值大于0.00379,則說明該公司的索賠額較多,該公司可通過增加保險業務或拓展新業務,如利用保費進行投資等途徑彌補索賠帶來的損失。

2 財產保險公司分類

由各險種的索賠數據可以看出不同保險分公司之間的索賠額差距明顯,采用我國財產保險分公司2006年業務統計表中的索賠數據對全國361家財產保險分公司利用K-均值法進行動態聚類,可分為以下12類。(1)重慶人保、廣西人保、廣東太保、河南人保、上海東京海上、山西人保、內蒙人保、吉林人保、黑龍江人保、浙江太保、浙江中華聯合、山東太保、江西人保、安徽人保、甘肅人保、青海人保、貴州人保、新疆人保、甘肅平安、陜西人保、云南人保、四川人保、四川華安;(2)廣東人保;(3)廣東平安、湖南平安、廣東聯合、天津平安、浙江平安、江蘇中華聯合、江蘇大眾、江蘇平安、福建平安、安徽平安、四川中華聯合、四川大地、河北平安;(4)廣東太平;(5)廣東信保、河南信保、天津信保、北京平安、江蘇信保、浙江信保、遼寧平安;(6)湖南人保、湖北人保、天津人保、上海太保、上海人保、遼寧人保、河北人保、北京人保、江蘇太保、福建人保;(7)新疆中華聯合、黑龍江陽光農業;(8)上海平安;(9)浙江人保、山東人保、江蘇人保;(10)四川太平;(11)貴州安邦;(12)其余公司。

從以上聚類結果可以看出,各保險分公司主要呈現出按公司和按地區聚類的特點。

(1)298家保險分公司聚為(12)類,說明大部分財產保險分公司的索賠結構類似,便于保監會統一管理。而各地人保分公司基本都沒有在(12)類里,由索賠數據也可看出,人保公司的索賠業務遍及各類財產險,索賠額相對其他分公司較大。說明人保公司在財產保險方面較其他保險公司承保業務全面,承保量大。

(2)人保公司、平安保險及信保公司分別各自聚為一類。廣東信保、河南信保等5家信保保險公司與北京平安、遼寧平安公司聚為(5)類,這幾家公司的信用保證保險在財產險索賠總額中占很大比重,幾家信保公司只有信用保證保險的索賠,同時索賠數額也很大。而對其他大部分公司而言,信用保證保險不是主要業務。廣東、湖南、天津等地的平安保險聚為(3)類。而(1)類、(6)類和(9)類主要由人保分公司組成。

(3)對人保公司,聚類結果有一定的區域特征。黑龍江、重慶、安徽、青海、新疆等地的人保分公司聚為一類,可認為我國內陸地區的人保公司索賠特點相近。北京、河北、湖南、上海、天津、福建等地的人保分公司聚為(6)類,表明部分沿海地區和京津冀地區的人保分公司索賠結構類似。浙江、江蘇兩省相鄰,其人保分公司據索賠業務也組為一類。

(4)廣東人保、廣東太平兩家保險公司各自成一類。由統計數據也可看出這兩家公司保險業務全面,索賠數額較大,特別是企業財產險和機動車輛險這兩類大額索賠保險。另外廣東地區的保險公司在前11類中出現頻率高,說明廣東省保險公司的索賠具有其地區特點,可以單獨監管。

(5)貴州安邦、四川太平各自為一類。

3 部分險種賠付額分布的重尾性檢驗

3.1 經驗剩余風險均數[4]

設非負隨機變量X的分布函數是F(x),令

易知 μF(t)=E[(X-t)|X>t],所以稱 μF(t)是剩余風險均數。 由剩余風險均數μF(t)可以給出重尾分布的一個充分條件。

引理1:分布F的剩余風險均數是μF(x),當x→∞時,如果μF(x)→∞,則F是重尾分布。

根據統計數據判斷某類保險索賠額的分布F是否是重尾分布時,需要引進經驗風險均數的概念。令{Ui,1≤i≤n}為一類保險的一系列索賠額,將其排序,得到U1,…,Un的順序統計量

將(2)式帶入上式化簡得[4]:

據引理1,如索賠額的分布F是重尾的,則當n→∞時,F的經驗剩余風險均數μn(U(n-k))→∞。

3.2 實證檢驗

對于一類保險的索賠數據,現將其按升序排序,按上文所述選擇 k。 取 1≤j≤k,以索賠額 U(n-j)為橫坐標,μn(U(n-j))為縱坐標作圖,以索賠額分布的經驗剩余風險均數的圖像近似剩余風險均數圖像。當圖像顯示μF(x)的趨勢是隨著x的增大趨于無窮大時,就認為此類保險的賠付額分布是重尾的。下面通過四組實例具體說明。

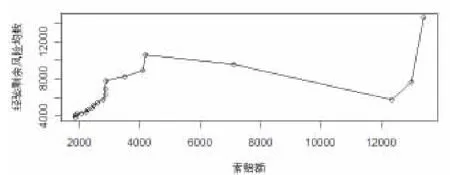

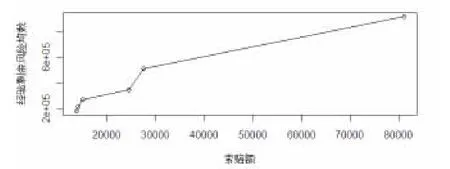

(1)采用《中國保險年鑒》中我國各省市保險分公司2002~2006年有記錄的245例工業火災索賠額的數據,應用R2.7.2編程作出工業火災險賠付額分布的經驗剩余風險均數圖像,見圖1。由其圖像,可以認為工業火災索賠額的分布是重尾分布。因此,對于工業火災險以及易出現火災的公司(如造紙廠等)的財產綜合險、企業財產險等的索賠額,可用重尾分布函數擬合。

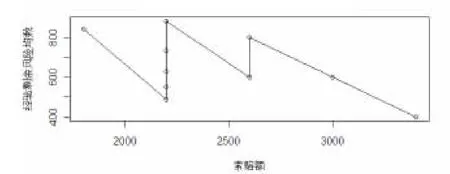

(2)選取某保險公司家庭火災險容量為100的賠款額樣本[1],具體數據見參考文獻[2],取賠付額區間的組中值作為賠款額。編程作出此類保險的賠付額分布的經驗剩余風險均數圖像,見圖2。由圖像可知,經驗風險剩余均數波動較大,不呈趨于無窮大的趨勢,所以可以認為家庭火災險的索賠額分布不是重尾的,進而可用輕尾的分布函數擬合此類保險的索賠額。

(3)選取我國2002~2005年洪水災害造成的損失數據作為洪災保險索賠數據的模擬,數據取自 《中國水利年鑒》。2002至2005年我國每年都發生多起洪災,以每起洪災造成的經濟損失作為賠付額,樣本容量是80,部分具體數據略。作出賠付額分布的剩余風險均數圖,如圖3所示,可以認為洪災索賠額的分布是重尾分布。因此采用重尾分布函數擬合洪水等自然災害造成的索賠額的分布是合理的。

圖1 工業火災索賠額剩余風險均數

圖2 家庭火災索賠額剩余風險均數

圖3 洪災索賠額剩余風險均數

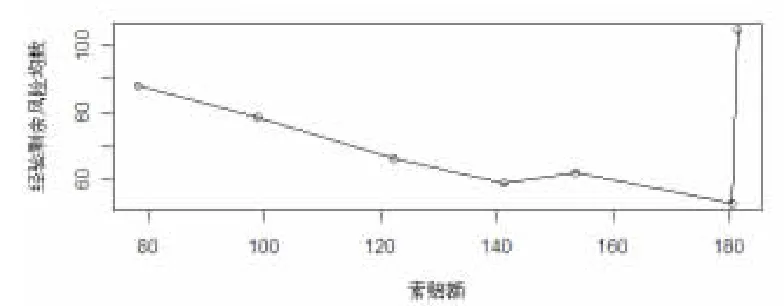

圖4 地震索賠額剩余風險均數

(4)選取1966~1990年我國有經濟損失統計的35次地震的經濟損失數據作為震災索賠額的模擬,數據取自《中國震例》和《中國地震年鑒》,部分列于附錄。圖4是地震保險索賠額的經驗剩余風險均數圖,易見地震險索賠額的分布是重尾分布,進一步驗證了巨災保險索賠額服從重尾分布的題設。

索賠額具有重尾分布的險種一般是那些發生概率很小但又對保險業造成重大影響的巨災保險,由其特點,很難設計保費費率,一家保險公司也難以承擔其巨大風險。因此巨災險設計需要政府等多方支持。保費可設計為限額賠付保險形式,損失在限額以下保險公司予以賠付,限額以上部分則通過補充性的商業保險或政府基金解決。另外,可采取行業聯保、互保等方式分散風險,也可在國際市場上進行分保。其次,可利用現代金融業的發展,在證券、期貨等金融市場上銷售衍生產品以化解風險。這樣可減小巨災險對單個保險公司的影響,促進整個行業的發展。

4 結論

本文對保險索賠數據進行了多元統計分析和重尾分布的統計檢驗,應用R軟件實現了利用剩余風險均數檢驗重尾分布的實證研究。

各類保險的索賠數據及其分布是保險公司研究的重要內容,本文分析了影響財產險賠付的潛在公共因子,研究結果顯示財產保險索賠主要由3類潛在因素影響:工業保險、大額索賠保險和非工業特殊保險。根據索賠數據,我國的財產保險分公司呈現出依公司和地區聚類的特點,同一保險公司的不同省市分公司聚為一類,同時沿海等發達地區和內陸地區的保險公司分屬不同類,此結果便于保險總公司對不同地區分公司分別管理,也便于保監會對不同保險分公司分類監管。

本文選取一系列歷史數據,通過R軟件編程實現了剩余風險均數理論方法的實證應用,進一步驗證了工業火災、洪災和地震災害造成的索賠額的分布是重尾分布,都易造成重大索賠。保險人承保此類相關財產險時要特別關注,應選取適當的重尾分布函數擬合索賠額分布,準確地由索賠確定應收保費。與需要以理論分布為參照的Q-Q圖方法相比,本文方法只需相應數據即可得到檢驗結果,易于實現和操作,便于保險公司采納應用。

[1]韓天雄,蔣華華.保險索賠額的分布及其應用[J].華東師范大學學報(自然科學版),1997,(4).

[2]徐小陽,李光久.保險索賠額分布的擬合及修正[J].統計與決策,2004,(1).

[3]歐陽資生.巨災保險索賠數據的極值風險度量 [J].統計與決策,2007,(22).

[4]Rolski,T.,Schmidli,H.,Schmidt,V.,Teugels,J.Stochastic Processes for Insurance and Finance[M].Chichester:John Wiley&Sons Ltd,1999.

[5]朱其俊,郜燕.基于多元統計分析的上市公司財務危機預警模型的研究[J].現代管理科學,2007,(5).

[6]中國保險年鑒編輯委員會.中國保險年鑒(2007)[M].北京:中國保險年鑒編輯部,2007.

[7]薛毅,陳立萍.統計建模與R軟件[M].北京:清華大學出版社,2007.

[8]中國保險年鑒編輯委員會.中國保險年鑒(2003)[M].北京:中國保險年鑒編輯部,2003.