東航套保失利警示

2010-08-06 03:08:50王棣華花婷婷

新理財·公司理財 2010年8期

王棣華 花婷婷

2010年7月16日,東方航空(600115)率先發(fā)布了航空業(yè)的首份半年報業(yè)績預告。公告顯示,預計公司2010年上半年歸屬于母公司所有者的凈利潤比上年同期增長50%以上。然而,這樣出色的成績表并不能將東方航空從金融危機時期套期保值虧損的陰影中拉出來。

時間回溯到2009年1月12日,東航發(fā)布公告稱,至2008年12月31日,東航航油套保合約公允價值損失達到62億元,預計2008年全年業(yè)績出現(xiàn)大幅虧損。

套期保值,是指企業(yè)為規(guī)避外匯風險、利率風險、商品價格風險、股票價格風險、信用風險等,指定一項或一項以上套期工具,使套期工具的公允價值或現(xiàn)金流量變動,預期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動。目前,中國企業(yè)的套期保值主要包括利用外匯遠期合約對沖匯率風險、貨幣期權套期保值、利率互換套期保值、期貨合約套期保值、期權套期保值等。東方航空主要利用了三種工具進行套期保值:外匯遠期合約、利率互換合約,以及原油期權合約。

外匯遠期合約

東方航空在其2008年年報中披露:集團通過外匯遠期合約來降低機票銷售外匯收入及需以外匯支付的費用相關的匯率波動風險。其中大部分合約是以固定匯率銷售日元或買入美元。根據(jù)東方航空2008年年報的披露,公司以外幣(主要是美元和日元)計量的負債為人民幣305.99億元,占負債總額的36.32%。外幣負債主要由長期借款和融資租賃產(chǎn)生的。由于公司以外幣計量的資產(chǎn)與外幣計量的負債失衡,從而產(chǎn)生匯兌風險。

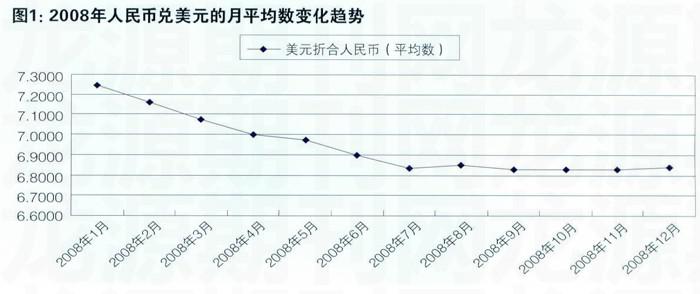

東方航空的外幣中主要是美元,圖1是2008年12個月的人民幣兌美元的月平均匯率,從1月份的1:7.2478,到12月份的1:6.8424,可見人民幣升值,而美元貶值了,公司以美元計量的資產(chǎn)價值下降,而以美元計價的負債下降,即負債減輕了。根據(jù)資產(chǎn)負債表可知,公司以美元計量的負債遠遠大于以美元計量的資產(chǎn),從而優(yōu)化了公司權益結構。但同時也要注意,公司的經(jīng)營業(yè)績也會受到影響:以美元計量的收入將會降低,從而降低了公司的凈利潤。所以公司應該要權衡兩者的得失,利用外匯遠期合約來控制由于匯率的變化對公司財務的影響。

利率互換合約

東方航空在其2008年的年報中披露:本集團的凈利潤受利率變動的影響,即短期存款、其他計息金融負債的利息收入及費用均受到利率變動的影響。在利率風險管理方面,通過利率互換減低市場利率變動的風險。其中大部分合約是將與 LIBOR 相關的浮動利率轉換為固定利率,屬于現(xiàn)金流量套期;其他合約是將固定利率轉換為浮動利率,屬于公允價值套期。具體可以從下面的兩個公式來分析。

下式中為t期的6個月利率(LIBOR);為基于t期的信用評級變化而支付的息差。對于公式一:債務人簽訂長期的利率互換合同,同意以每年支付6%的固定利率交換收到的浮動利率 。債務成本為固定的利率加上由于信用等級變化而支付的息差,這樣債務人可以避免利率上升的風險;對于公式二:債務人預期利率可能下降,則可以先按12.5%長期利率借款,然后簽訂一份利率互換合約,這樣可以獲得利率下降的收益。

原油期權合約

航油套期保值業(yè)務是航空公司鎖定航油成本的主要手段,它可與公司實際的用油成本相對沖,穩(wěn)定和固化公司的航油成本,有效規(guī)避因航油價格大幅上漲帶來的經(jīng)營風險。燃料成本是國際航空公司僅次于勞工成本的第二大成本項目。據(jù)國際航空運輸協(xié)會最新統(tǒng)計數(shù)據(jù)顯示,2008年燃油費用約占航空公司運營成本的30%,對于中國航空而言,這個數(shù)字約為40%~45%,是中國航空公司成本的頭號科目。

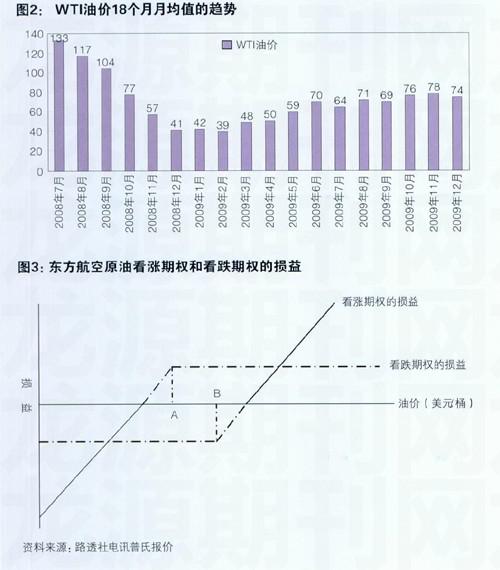

據(jù)東方航空2008年6月30日披露,為控制航油成本,本集團進行了原油套期保值交易,交易品種是以美國WTI原油和新加坡航空燃油為基礎的原油期權。航油套期保值期權合約分為兩個部分:在一定價格區(qū)間內(nèi),上方買入看漲期權,東方航空以每桶62.35美元至150美元的價格購買航油約1135萬桶,同時下方賣出看跌期權,以每桶72.35美元至200美元的價格出售航油約300萬桶。合約將于2008年至2011年間到期。在市場普遍看漲的情況下,采用這種結構的主要原因是利用賣出看跌期權的收益來對沖昂貴的買入看漲期權費,同時要承擔市場航油價格下跌到看跌期權鎖定的下限以下時的賠付風險。

根據(jù)東方航空的報表披露:“公司選擇了在獲得按固定價格買入燃油權利的同時,授予對手方以更低的固定價格賣出燃油的權利??”可見,東方航空通過同時買入看漲期權和賣出看跌期權來進行航油的套期保值。其交易原理為:東方航空有權以約定的價格按照事先確定的時間從對手方買入一定數(shù)量的燃油;同時,對手方也有權以約定價格按照事先確定的時間向東方航空賣出一定數(shù)量的燃油。當油價跌至A以下時,對手方有權將燃油以A的價格賣給中東方航空;當油價漲至B以上時,東方航空有權以B的價格從對手方買入航油。通過這一操作,能夠使東方航空的套期保值業(yè)務產(chǎn)生收益。

東方航空的套期保值合約于國際油價處在高位,且市場普遍預期油價將繼續(xù)走高。如果油價繼續(xù)走高的話,東方航空通過買入買權和賣出賣權兩項操作可以有效避免航油價格上漲的風險。但如圖2所示,東方航空實際上是在油價最高點訂立的合約,此時油價最高曾達到147美元一桶。自定立合約以后,國際油價大幅下跌,如果東方航空只是單純的通過買入買權來進行套期保值的話,其損失僅為購買買權時支付的權利金,而造成東方航空2008年虧損的罪魁禍首是其賣出的賣權。通過圖3分析可知,當油價下降到A以下X時,賣權的購買方有權以A的價格向東方航空出售原油,此時國航的虧損為(A-X)。截至2008年12月31日,紐約原油的收盤價為44.60美元/桶,此時東方航空燃油套期保值合約浮虧為人民幣62.56億元。

由表1可知:東方航空的套期保值對損益的影響都是非常現(xiàn)顯著的,不管是對2008年度的損失的影響,還是對2009年半年報的影響,特別是航油期貨合約。如果航油套期保值期權合約沒有到期,除去已經(jīng)交割的部分,盈虧也只在賬面上。由于2009年6月份油價上漲,航油套保合約產(chǎn)生的公允價值變動凈收益為27.94億元,占稅前利潤的230.87%,說明東方航空的實際經(jīng)營業(yè)績并非轉好。這些并不一定表明套保夸大了公司的損益,這與公司的套保策略有關。

美國西南航空公司就是一個非常好的例子。對于美國西南航空公司而言,燃油占成本的比例卻遠低于同行業(yè)平均水平。即使在2007年全球油價達到最高點時,美國西南航空公司燃油所占成本比例也只有25%左右。美國西南航空公司對于航油成本的控制歸功于長期堅持對航油的套期保值。2007年年報顯示,美國西南航空公司已經(jīng)對2008年消耗航油的70%進行套保,其平均成本僅為51美元每桶,而對外披露的2009年消耗航油的55%進行了套保,其平均成本同為51美元每桶,對2010年、2011年和2012年的套保比例分別是30%、15%和15%,平均成本分別在63美元、64美元和63美元。

根據(jù)表2不難發(fā)現(xiàn),如果剔除套保收益,在2005年公司同樣面臨虧損(2005年套保收益占稅后利潤114.51%,說明如果沒有套保,則稅后利潤為負數(shù))。同樣,通過對該公司有無套保對公司稅前盈利能力的比較發(fā)現(xiàn),2007年,如果沒有套期保值,該公司的稅前收益也只有4億美元,而不是公告公布的近11億美元。該表表明,套期保值的確給企業(yè)帶來巨大收益,甚至改變了其主營業(yè)務盈利能力。同時,從表中可知,套保收益對公司凈利潤的平滑有非常重要的貢獻。

從規(guī)避風險的角度分析,企業(yè)在衍生產(chǎn)品的選擇上應堅持兩個原則:第一,衍生產(chǎn)品最好是來自于具有高度流動性的場內(nèi)交易市場,而非場外交易;第二,衍生產(chǎn)品的內(nèi)容可理解、價值可評估、變動可控制。企業(yè)一定要對金融衍生產(chǎn)品的杠桿性、復雜性和風險性有充足的認識。使用衍生產(chǎn)品的目的既不是單純規(guī)避風險,也不是單純套期獲利,而是以承擔較小或固定風險為代價,轉移較大風險,即通過風險承擔獲得收益。

筆者認為,公司應該把套期保值列為公司重要的戰(zhàn)略之一,不為盈利,而作為公司的一項基本業(yè)務扎扎實實落實;在套保期間,有損有益,但堅持該策略不動搖,不為短期損益而波動;套期保值是國際上盛行的有效規(guī)避風險工具,但其本身也是雙刃劍,不能因為有企業(yè)套保失敗就因噎廢食,而是要積極加深對衍生品業(yè)務風險的認識,增進對金融衍生品和套期保值業(yè)務的了解和掌握。

(作者供職于東北財經(jīng)大學內(nèi)部控制與風險管理研究中心)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48