產融結合模式實解

2010-08-06 03:08:50王云

新理財·公司理財 2010年8期

王 云

隨著經濟全球化的推進,企業金融服務的需求不斷擴大,而金融業的規模及創新發展往往不能及時滿足,尤其是針對企業發展的特色化個性化金融服務推出不足,因此,產融結合作為一種可高效快速匹配資源的經營模式受到越來越多的企業和學者關注。

目前對于產融結合模式的闡述和研究較多,但在筆者看來,產業集團的產融結合發展本質上其實就是一種業務多元化戰略。且由于兼具有相關多元化與不相關多元化的屬性而倍受大型企業集團青睞。

通觀當前的產融結合實踐,產融結合模式為集團的發展所提供的助力不外乎以下兩種:服務集團主業、構筑多元業務。

產融模式實例分析

正是基于產融結合的諸多優點,產業集團紛紛開展金融業務,就國內外大型集團進軍金融行業的時機及產業選擇來看,各企業集團發展產融結合的路徑和狀態差別較大:

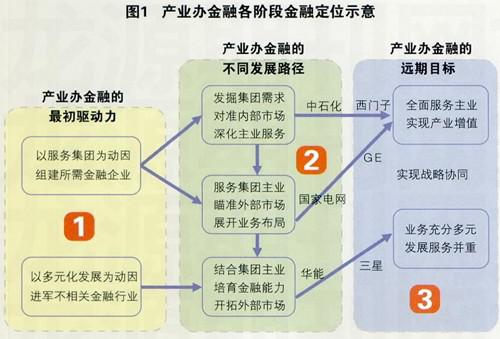

1、機構布局方面:積極布局或謹慎發展。國家電網集團作為國內產業辦金融的先行者之一,采取積極布局的策略,目前其金融板塊已完成了較為全面的業務布局,同時還形成了統一的“英大系”品牌,其金融機構涵蓋了財務公司、財險、壽險、信托、基金、證券、銀行、期貨、租賃等眾多形式。而中石化集團的機構拓展策略則極為謹慎,自1988年成立財務公司,跨出金融發展的第一步以來,至今其金融板塊仍只有財務公司一家。

2、組織形式方面:控參結合或不控不參。寶鋼集團在金融機構布局方面采取了控參結合的方式,其控股金融機構主要為財務公司及華寶信托,分別作為其內外部經營核心機構,并在華寶信托下成立華寶興業證券、基金,以促進信托業務的開展。除控股機構之外,寶鋼集團通過“大小非”方式廣泛參股多家金融機構,包括建行、浦發、深發行、交通銀行、興業、渤海銀行、太保、聯合證券、華泰財險、新華人壽等,獲取了巨額投資收益。華能集團則通過多方布局,實際控股了包括財險、證券、基金、期貨、財務公司等多家公司,產業基金、信托、壽險公司也在積極籌備中。與寶鋼相比,華能集團參股金融機構數量較少,且多為長期持有,其中又以商業銀行為主,考慮到商業銀行產權關系的復雜性,實現控股難度極大,華能集團對商業銀行的廣泛長期持有極有可能是出于完善金融布局的考慮。

3、市場選擇方面:內部深耕或外部開拓。西門子集團以其財務部為基礎,于1997年成立金融服務公司,(Siemens Financial Services Ltd., SFS),為工業、能源和醫療三大業務提供跨部門金融服務,目前在全球雇員數已超過1900人。過去五年,西門子金融服務公司運作的資產平均在100億歐元,2008年達到113.3億歐元,占西門子集團總資產的12%;五年中ROE平均為29.4%,稅前收益保持在3億歐元左右,2008年為2.9億元,占西門子集團全部稅前收益的10%。與西門子集團類似,中石化集團的財務公司同樣立足內部服務,目前已經擁有上海、南京、廣州、新疆、山東、鄭州、成都、武漢、天津9家分公司,至2008年底,財務公司資產總額達到1200多億元人民幣,占到集團資產總額的11.6%,2008年實現利潤總額15.5億元人民幣,達到集團利潤總額的6%左右。而韓國最大的企業集團—三星集團則在其金融板塊起步之初就積極關注外部市場開拓,早在1952年就成立安國火災,開始了其金融多元化的初步嘗試,目前,三星金融作為三星集團重要的產業板塊之一,主要包括火災海上保險、信托公司、生命保險及證券四大支柱產業,金融板塊收入已超過集團收入的20%。

4、業務協同方面:高度協同或充分多元。GE在產融結合的路上經歷了多個階段,并獲得了眾多企業集團的認可和推崇效仿。發展之初,GE集團通過多方儲備,于上世紀80年代開始積極并購,廣泛開展金融業務,為集團提供了低成本資金、產業擴張基礎、高額效益等服務。但進入新世紀以來,GE集團逐步收縮其金融業務,通過業務組合,創造更為集中的金融集團,2006年全面退出保險業,2008年合并商業金融與消費者金融集團,保留核心的租賃和借貸業務、銀行業務。對非核心的進入業務進行出售或重組,如房屋按揭業務、信用卡業務等。目前,GE集團金融公司廣泛服務于GE產業鏈的上下游,為公司的供應商、中間商、客戶提供融資服務、租賃、抵押、質押等金融服務,與產業實現高度協同,其銷售收入也占到集團整體收入的30%-40%。三星集團的金融產業則涉及火災、人壽、信托、證券、信用卡、風險投資等各行業,且在各行業中都做到行業前列,實現金融業務的充分多元。

產融模式不同階段定位總結

綜合上述對產融結合的本質及發展動因分析,結合各大型集團實踐,筆者試將企業集團在不同發展階段中的結合模式及金融業務定位總結如下:

第一階段 在企業資源允許的情況下,企業出于集團內部業務需求或增加效益、擴大規模等多元化戰略需求,進軍金融行業。

第二階段 在金融板塊初具規模的階段,依據金融板塊定位,各企業集團在服務集團與開拓外部市場之間有所側重,或專注于某一方面。以多元化為核心定位的企業依托于服務集團,積極布局產業,提升自身能力,開拓外部市場,如華能、國網集團;而以服務為核心定位的企業則以服務集團為動力,深入挖掘集團需求,專注開拓集團所需金融產業,不斷提升業務能力,為集團提供優質服務,如中石化、西門子。

第三階段 業務競爭能力大幅提升后,對金融產業進行優化配置和布局,在產業板塊及金融板塊之間形成了完善的業務協同,如GE集團,金融板塊與集團發展也形成了強大的戰略協同,如三星集團,產融之間互為動力,互相促進,共同發展。

總的來說,無論是何種動因,處于何種發展階段,企業辦金融必然要服務于集團整體發展戰略,實現戰略協同效應。

產融結合關鍵成功要素總結

1、明確定位

明確企業集團金融業務的定位,是業務發展的基礎。對金融業務的定位需綜合考慮集團的需求及資源狀況,服從集團整體戰略定位。

2、明確方向

明確企業集團金融業務的發展方向,即中長期定位,發展方向決定了發展的節奏、途徑及資源。

3、明確路徑

如何做好金融產業。簡單而言,做好金融產業的關鍵就在于用做金融的態度做金融,適應金融行業特性,適時轉變經營理念、優化體制機制、變革管理模式,加強風險管理、構筑人才機制、提升信息水平,培養核心競爭力。只有獲得競爭優勢,金融產業才能夠依托集團而不依附集團,為集團提供增值服務;也只有獲得競爭優勢,金融產業才能參與外部競爭,為集團提供效益服務。

如何實現產融結合。產融模式的最大優點就在于通過產業與金融的結合,提高產業及集團的整體競爭力,降低金融行業的高杠桿高風險性。因此,規劃并逐步通過渠道、信息、技術、服務等的有機融合,實現產業與金融之間的業務協同、資本協同、戰略協同也是產融模式發展中需時時關注的要點。

(作者系正略鈞策管理咨詢公司顧問)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56