企業集團財務危機的 “溢出效應”與大股東的支持行為

2010-08-09 08:40:38銀莉,陳收

財經論叢 2010年1期

關鍵詞:企業

銀 莉,陳 收

(湖南大學工商管理學院,湖南 長沙 410082)

作為一種組織發展的創新模式,企業集團在市場不確定和復雜的環境下,表現出對外部環境變化較強的 “適應性”。然而在一些法律環境較為薄弱的國家,企業集團組織形式可能異化為大股東掠奪企業資源的組織屏障。隨著全球金融危機的影響范圍擴大,企業集團如何實現內部資源條件和外部環境之間的 “適應性選擇”,成為目前企業組織理論和公司金融研究中不能回避的問題。在中國,上市公司是企業集團中重要的一員,是將企業集團導入資本市場的直接載體。當企業集團面臨組織失靈問題時,不僅成員企業及集團整體的經營業績下滑、財務風險上升,還可能導致社會金融風險的上升,引發金融市場的動蕩。本文剖析企業集團財務風險的形成誘因和傳導效應,考察影響集團成員企業財務危機外溢成本的相關因素,以期發現集團財務風險傳遞的規律性特征。

一、假說的建立

(一)企業集團的兩面性與財務風險形成

對于企業集團的形成路徑不同學派給出不同的解釋。制度經濟學觀點認為企業集團是為了節約交易費用、提高經濟效率和企業抗風險能力而產生的一種制度安排。企業資源觀認為企業集團組織,作為異質資源的集合體,通過內部市場交換和共享內部資源,幫助成員企業突破資源瓶頸的限制,在不穩定的外部環境下,有助于提高環境適應性和組織生存能力。概括地說,企業集團及其內部資本配置不僅能創造經濟效用,而且具有穩定收益、分散風險的安全功能。Lewellen(1971)首次考察了美國集團公司與企業風險之間的關系,提出集團公司可以通過協調各部門的收入現金流,使整個公司的收益趨于穩定,而穩定的收益使集團公司較同規模的獨立企業發生違約的概率低[1]。Caves and Uekusa(1976)研究日本企業集團,發現集團各成員企業之間以盈余互補的方式分擔企業盈余波動的風險,保證盈余的穩定以增強抵御外部風險的能力[2]。Heiss and K?ke(2004)實證研究集團控制權結構與財務危機之間的關系,結論表明集團金字塔結構與財務危機的發生概率相關性不大,由于陷入財務危機的研究樣本太小,可能影響研究結論[3]。Claessens,Djankov and Klapper(2003)研究經濟危機中的五個東亞國家,Bechetti and Sierra(2003)以及Gopalan,Nanda and Seru(2007)研究印度公司,均證實附屬于企業集團的公司陷入財務危機的概率較獨立企業小[4][5][6]。

盡管企業集團具有抗風險能力的經驗證據正在逐漸增多,但在轉型經濟體制下的中國,集團化經營是否存在隱藏的風險仍不得而知。較獨立企業而言,企業集團包含若干個成員企業,內部組織結構相對復雜,各成員企業既競爭又合作的關系會加劇組織行為的不確定性,降低組織內部控制的效率。在中國這樣一個新興市場國家,外部市場環境復雜多變,大股東 “利益掠奪”的機會主義動機明顯,利用內部資本市場的便利掏空成員企業的事件也時有發生。一旦遭遇外部沖擊時,相對脆弱的集團內部資金鏈基本無力抵抗風險[7]。李焰等 (2007)通過上海復星集團的案例研究,認為集團化擴張模式導致企業財務杠桿上升、經營業績下滑、財務風險增大,陷入財務危機的可能性相對增加[8]。基于此,提出假設1a:集團成員企業較獨立企業發生財務危機的概率低;假設1b:集團成員企業較獨立企業發生財務危機的概率高。假設2a:集團內部資本市場規模越大,發生財務危機的概率越低;假設2b:集團內部資本市場規模越大,發生財務危機的概率越高。

(二)企業集團財務風險的傳導效應

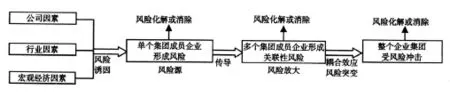

與獨立企業不同,企業集團是一個企業聯合體,是一些依賴相同外部環境、依賴共同資源的企業集合。集團成員企業雖然經營獨立,但其資金的籌集和分配仍需聽從于集團總部的權威指令在集團內部資本配置中實現。一家集團成員企業陷入財務危機,由于集團 “聲譽效應”和成員企業內部現金流互補的關系,財務風險很容易擴散到其他健康集團成員企業,甚至沖擊整個企業集團。

圖1 企業集團財務風險的形成與傳導機理

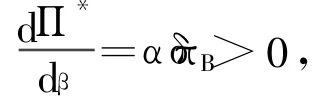

集團風險的形成過程和傳導機理具體見圖1,為科學闡述其作用過程,我們通過模型推導對集團內部財務風險的傳導機制進行理論分析。模型分為三個階段:(1)在0期,企業集團控股股東F控制公司A,持有α比例的股份,同時通過公司A作為第一大股東間接控股公司B,持有股份比例β。(2)在1期和2期,公司A、B投資產生的現金流分別為πA和πB,第2期的現金流貼現率為δ,0≤δ≤1。假設公司B在1期陷入財務危機的概率為ρ,如果得到資金支持,則可渡過難關。公司B在1期末現金流為0,但接收資金支持后2期末的現金流為πB。

考慮到成員企業陷入財務危機,債權人的外部監管會加強,可能稀釋控股股東的私有利益。理性的控股股東權衡整個集團的機會和成本,選擇以集團內部資本市場交叉補貼的方式對陷入財務危機的成員企業給予資金支持[9][10],假設1期末大股東以自有資金通過內部資本市場向公司B注入資金,t=0期F的總收益為:

若不發生資金支持行為,集團健康成員企業 (公司A)的對外融資比例、投資水平和業績水平都有不同程度的下降,甚至整個集團成員企業都可能遭受大面積的財務風險沖擊[6]。從外部性的視角來看,這些是集團成員企業陷入財務危機帶來的負面外溢成本,記為τ πA。t=0期F的總收益為:Π2=ρ(α(1+δ-τ)πA)+(1-ρ)(α(1+δ)πA+α β (1+δ)πB)

基于以上分析,提出假設3:集團成員企業陷入財務危機,會給其他成員企業帶來負面的外溢成本。這種負溢出效應主要表現為其他成員企業會計績效、市場業績①在中國,上市公司是企業集團的核心成員企業,集團成員企業陷入財務危機產生的外溢成本不僅表現在經營業績、投資水平方面,而且資本市場可能對相關成員企業作出謹慎性的反應。及投資支出下降,以及陷入財務危機的概率增加。假設4:大股東持股比例越大,集團成員企業陷入財務危機的概率越小。假設5:在財務危機期間,大股東持股比例與集團成員企業外溢成本負相關。假設6:在財務危機期間,集團內部資本市場規模與集團成員企業外溢成本負相關。

二、研究設計

(一)樣本與數據

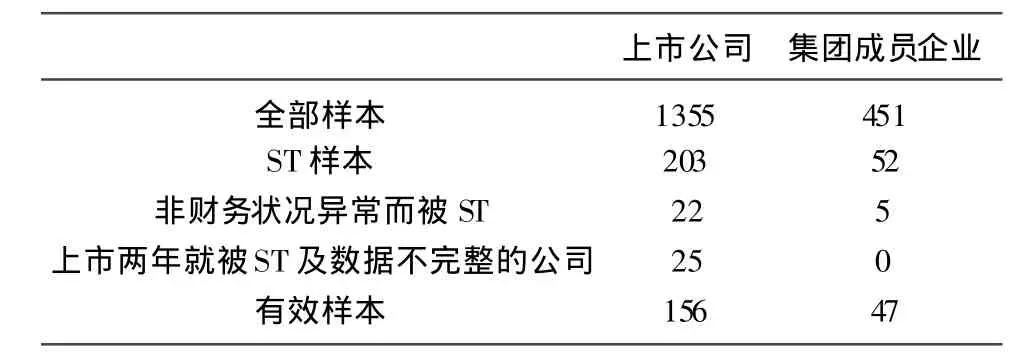

文中數據來源CSMAR數據庫。樣本選取滬深A股的上市公司,研究期間從2001年1月1日到2005年12月31日止。首先,我們以被特別處理 (ST)的上市公司作為財務危機樣本,共203家ST公司。其次,借鑒肖星 (2006)的劃分標準,即如兩家或者更多上市公司中前五大股東的控股人能追溯到同一經濟主體,定義上市公司為集團成員企業[11]。據此標準,我們手工搜集到451家集團成員企業,其中在2001-2005年間被ST的有52家。

表1 2001年-2005年樣本公司的構成

由表1的樣本構成可知,附屬于企業集團的上市公司占全部上市公司的比例為33%左右,2001-2005年被ST的集團成員企業占全部ST上市公司的比重為24%左右。

(二)模型和變量

模型 (1)是財務危機預測的Logistic模型,按照1:1比例選取同時期、同行業、規模相近(資產總額相差不到10%)的健康公司作為配對樣本。為行文方便,以下將156家ST上市公司與其配對公司稱全部公司樣本;將集團成員企業中47家ST上市公司與其配對公司稱集團公司樣本。

自變量中滯后一期的財務指標X選取營運資金/資產、留存收益/資產、息稅前利潤/資產、權益市值/負債賬面價值及銷售額/資產五個比率,分別記為X1、X2、X3、X4、X5;Group是集團虛擬變量,上市公司隸屬一家企業集團,取值1,否則為0;Large為第一大股東持股比例;Icma指集團內部資本市場規模,以集團背景的上市公司與集團母公司及旗下各成員企業之間發生的關聯資金往來衡量。剔除應收類、應付類、預收類、預付類等科目的金額,因為它們反映的是有關商品勞務的購銷往來,不屬于資本融通的范疇②個別情況下,商品勞務購銷也存在以轉移定價的方式在企業間流轉資金,但鑒于數據無法獲得且金額涉及量相對較小,考慮忽略不計。;Postb是一個虛擬變量,如集團內一家成員企業發生財務危機,相關聯的其他集團成員企業當年度取值為1,否則為0。

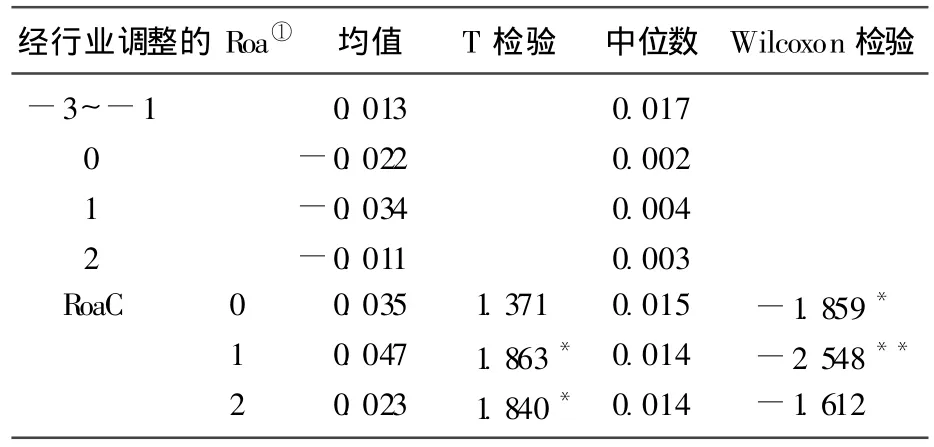

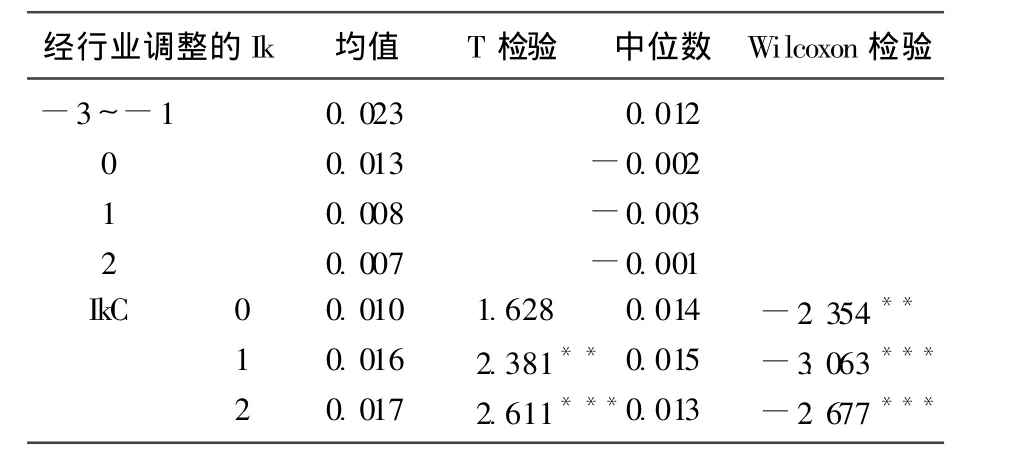

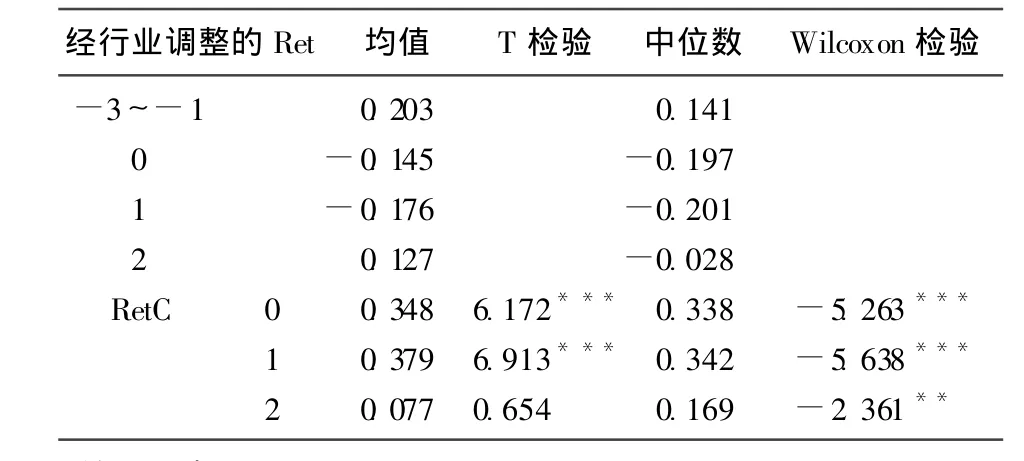

模型 (2)的樣本是與47家陷入財務危機的集團成員企業相關聯的健康成員企業,剔除研究期間數據不完整公司后有效樣本為64家。研究期間為陷入財務危機后的三年,集團成員企業被ST的當年記為0年,第0~2年為財務危機期間,危機前三年記為-3~-1年,計算危機前三年企業業績變量平均水平作為財務危機期間的預期值,將其與危機期間各期的實際值相減求得外溢成本[12]。

因變量為企業業績衡量的外溢成本,選取三種計量標準,一是依會計績效計量的RoaC,以息稅前利潤/資產衡量;二是依投資支出計量的IkC,以固定構建固定資產、無形資產和其他長期資產所支付的現金/期初資本存量衡量;三是依市場業績計量的RetC,以當年的股票年回報率衡量。為控制行業影響,模型中加入以全部上市公司樣本計算的各年Roa、Ika、Ret的中位數IndRoa、IndIka和IndRet。

三、實證結果與分析

(一)集團成員企業與財務危機

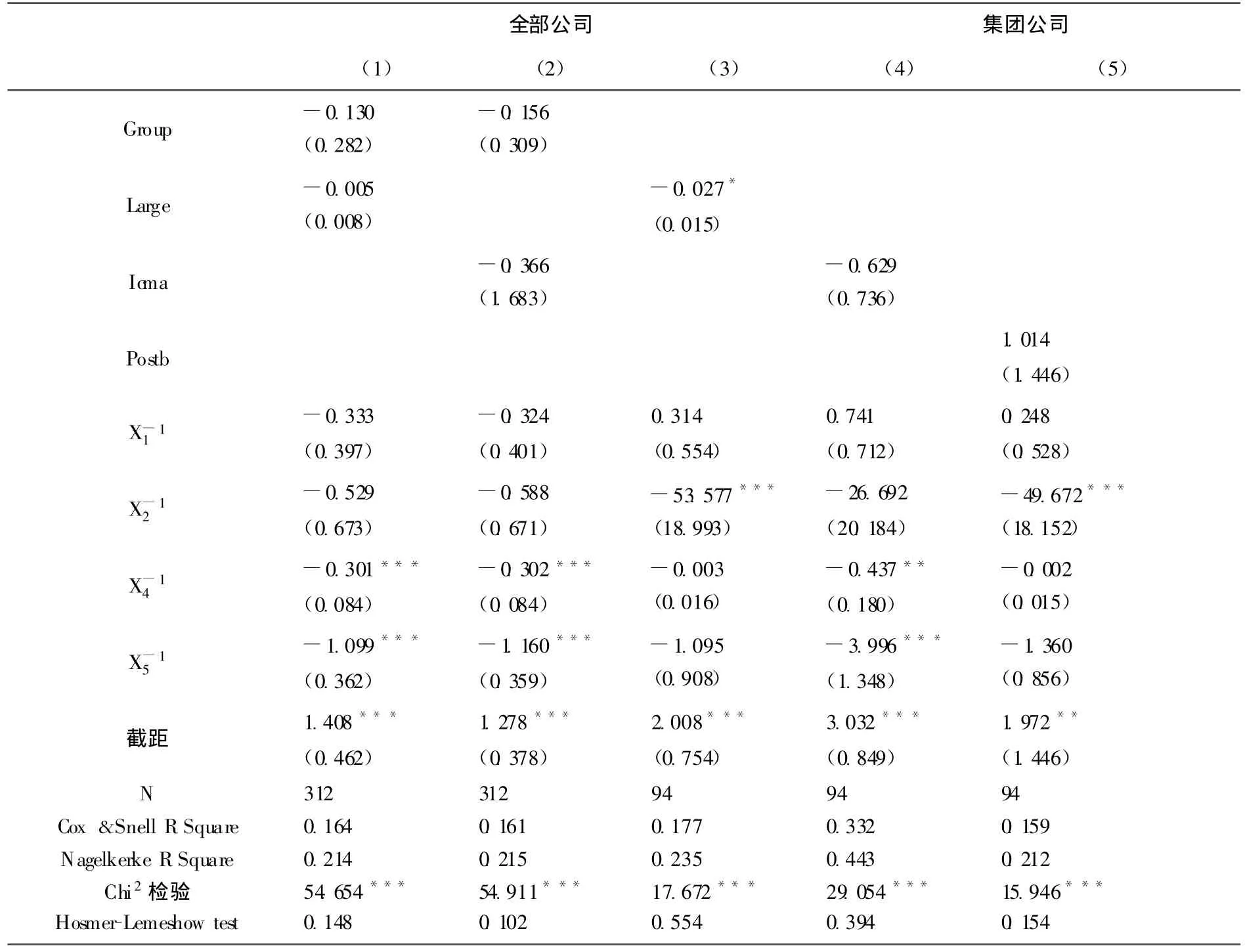

在解釋變量Pearson相關性分析結果①由于篇幅所限,相關性分析結果未列出。中除與兩變量相關度過高外,其余各變量的相關系數均低于0.5,為避免多重共線性問題,在以下的回歸中未將變量納入模型中,并對描述集團組織結構的變量逐個引入模型。

表2 模型1的logistic回歸

表2回歸結果顯示,各模型的Hosmer-Lemeshow統計量均大于0.05,數據擬合是成功的;Cox&Snell R2和Nagelkerke R2均大于0.1,自變量對于因變量有著一定的解釋能力;回歸模型的整體性檢驗Chi方統計量在0.01水平上顯著,整體上說模型的統計特性良好,有一定的解釋力。Group和Icma與公司陷入財務危機的概率呈負向關系,但并不顯著。可能的原因是企業集團及其內部資本配置對公司財務危機發生概率同時具有正、負兩方面的效應,相互牽制使得總體上影響不顯著。結果1和3中,Large系數均為負,但只有在集團公司樣本中達到顯著性水平,說明大股東持股比例越大,集團成員企業陷入財務危機的概率越小,支持假設4。Postb系數為正,符合研究預期,但結果不顯著,可能的原因是模型研究的是小樣本數據,樣本含量不足使得變量解釋力度不高。

(二)集團成員企業財務危機的外溢成本分析

表3、表4、表5結果顯示,在集團成員企業陷入財務危機后的三年間,其他健康成員企業的會計業績、投資水平出現一定程度的下滑,且投資者對與ST成員企業相關聯的健康成員企業估價降低,各年的外溢成本顯著為正,這說明集團成員企業陷入財務危機存在明顯的負面擴散效應,且影響持續到危機后三年還未能緩解。從外溢成本的大小看,對健康成員企業造成的負面影響主要集中在危機前兩年,支持假設3。

表3 關聯成員企業經營業績的分時段變化

表4 關聯成員企業投資支出的分時段變化

表5 關聯成員企業市場價值的分時段變化

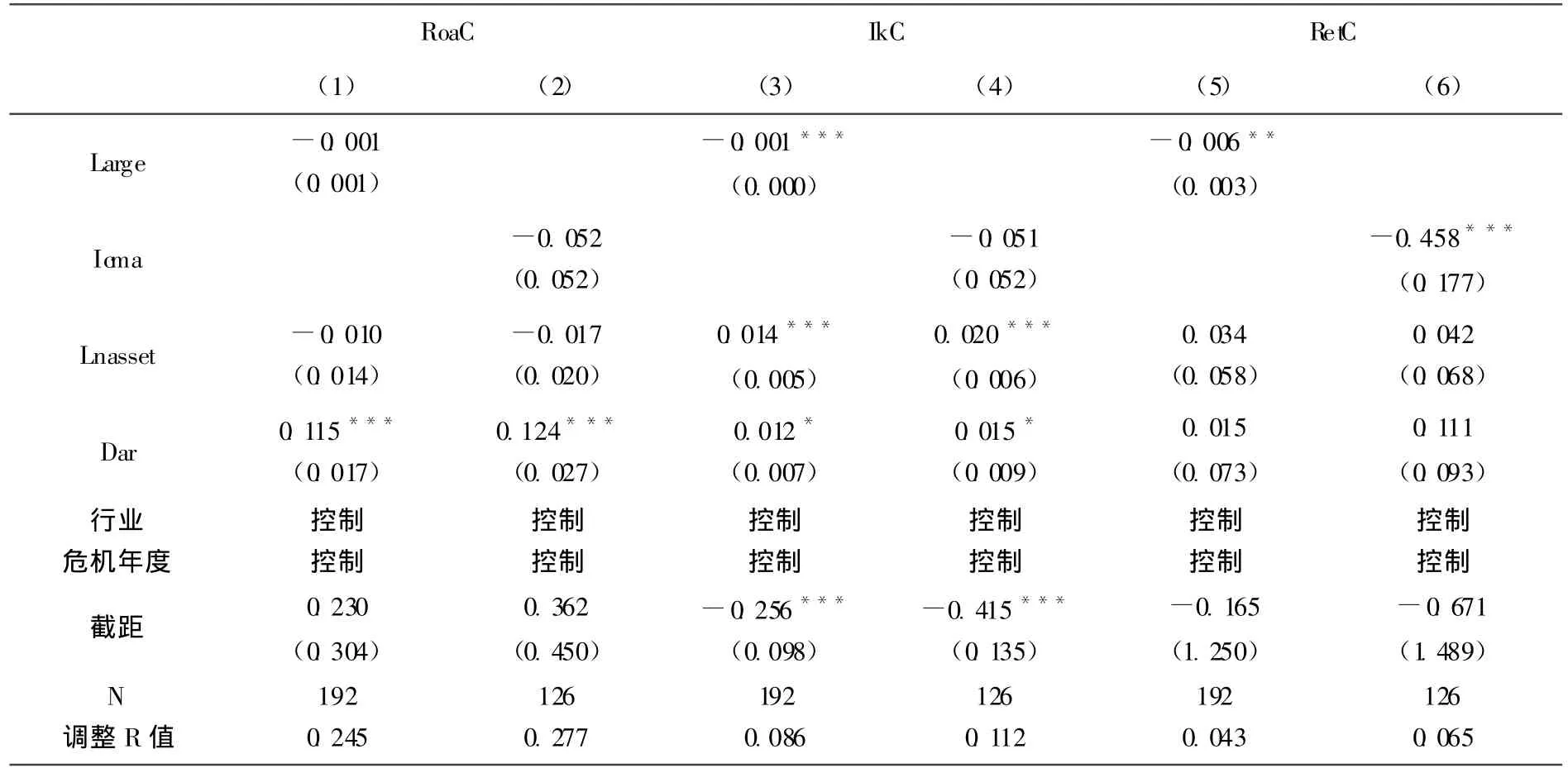

表6回歸結果顯示,從會計業績的變化看,資產負債率和危機期內的外溢成本呈顯著正相關,意味著高負債率的成員企業在危機期將喪失更大的市場份額給其競爭對手,業績損失更大。結果1、2中Large和Icma兩變量的系數為負,與預期一致,但沒有通過顯著性檢驗,不具有統計意義;從投資支出的變化看,公司規模、資產負債率和危機期內的外溢成本呈顯著正相關,意味著大規模、高負債率的成員企業在危機期投資支出下降得更快。Large的系數顯著為負,Icma系數為負,但不顯著,說明大股東持股比例越大,財務危機對關聯成員企業投資支出的影響越小;從市場業績的變化看,結果5、6中Large和Icma兩變量的系數顯著為負,表明在危機期間集團內部資本運作和股權相對集中可以有效減輕市場價值的下降幅度,市場對它們的未來發展有較好的預期,認為大股東的 “援助之手”能有效緩解危機期間集團成員企業的業績損失,部分支持假設5、6。

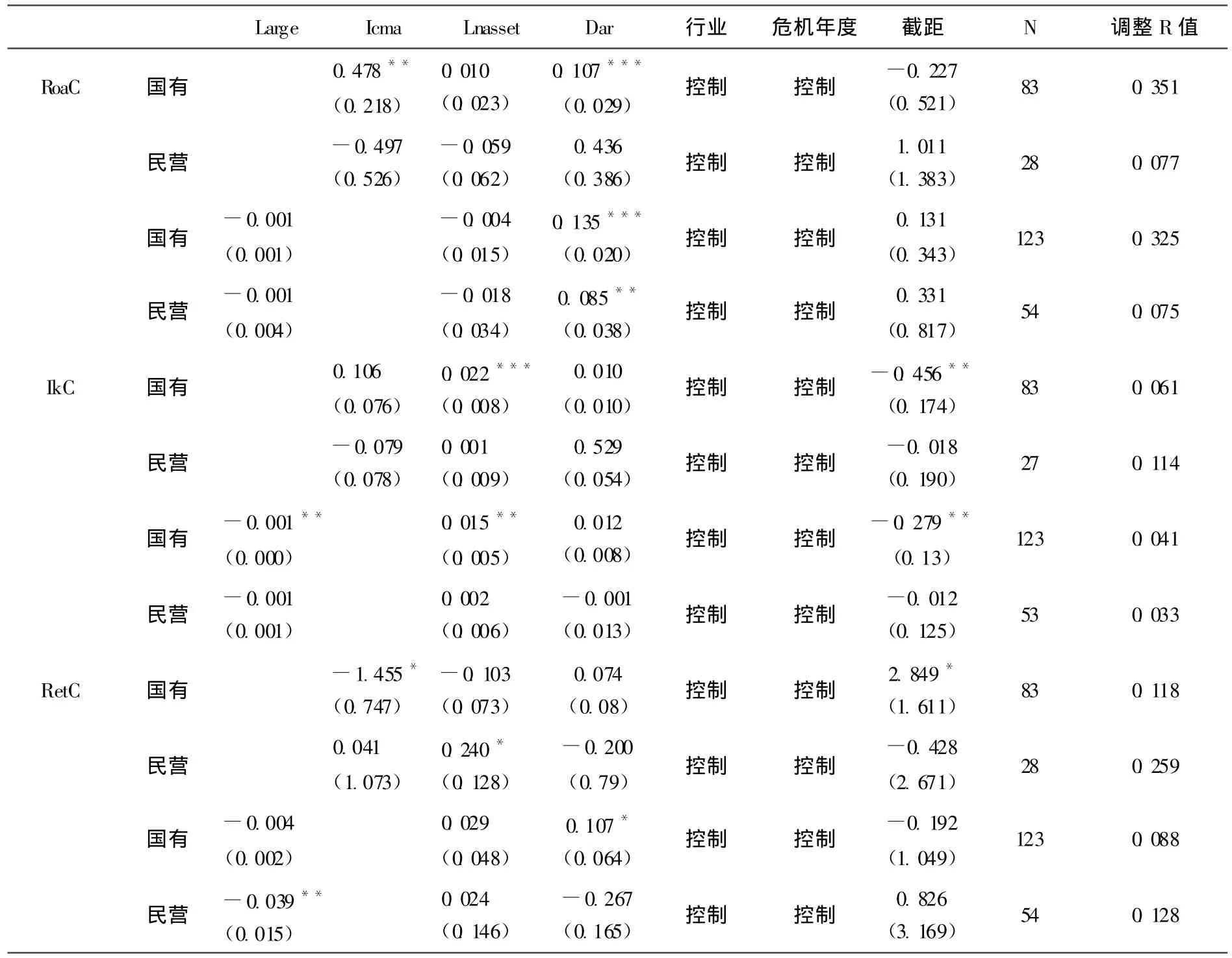

為進一步考察不同所有權性質對外溢成本的影響,我們分別國有和民營集團成員企業對模型2做分類檢驗 (見表7)。結果可知,國有集團成員企業Icma與Roac顯著正相關,表明集團內部資本運作規模越大,對會計業績的負外部性影響越大,原因可能是國有集團大多經拆分上市,各成員企業之間產品經營方面的關聯度較高所致;國有集團成員企業Large與Ikc顯著負相關,說明國有集團大股東持股比例越大,可以有效緩解成員企業投資支出的下滑,這可能與預算軟約束的存在減輕國有集團面臨的投資限制有關;從市場業績變化看,民營集團成員企業Large和國有集團成員企業Icma系數顯著為負,表明在危機期間民營集團成員企業的市場投資者對大股東集中持股的上市公司預期較好,而國有集團成員企業的市場參與者則對集團內部資本市場的資金支持行為寄予信心。

表6 模型2回歸

表7 模型2回歸 (續)

四、研究結論

研究結果表明:(1)企業集團背景和集團內部資本配置對財務危機概率并未構成顯著影響,表明企業集團及其內部資本配置的組織優勢未得以充分體現,可能是受組織失靈問題產生的負面效應的影響,進一步地我們發現大股東持股比例與企業陷入財務危機的概率顯著負相關,這提示說增加大股東的持股比例,充分發揮大股東的利益協同效應,可以減少成員企業財務危機的發生;(2)集團成員企業陷入財務危機,對關聯的成員企業存在明顯的負面外部性影響,主要表現為關聯成員企業會計業績、市場價值和投資水平下降,大股東持股比例和內部資本市場規模與外溢成本顯著負相關,說明大股東伸出 “援助之手”對控制和化解集團內部財務風險具有積極作用。

[1]Lewellen W G.A Pure Financial Rationale for the Conglomerate Merger[J].Journal of Finance.1971,26(2):521-537.

[2]Caves R E,Uekusa M.Industrial Organization in Japan[M].Washington,DC:Brookings Institution,1976.

[3]Heiss F,K?ke J.Dynamics in Ownership and Firm Survival:Evidence from Corporate Germany[J].European Financial Management.2004,10(1):167-195.

[4]Claessens S,Djankov S,Klapper L.Resolution of Corporate Distress in East Asia[J].Journal of Empirical Finance.2003,10(1-2):199-216.

[5]Becchetti L,Sierra J.Bankruptcy Risk and Productive Efficiency inManufacturing Firms[J].Journal of Banking and Finance.2003,27(11):2099-2120.

[6]Gopalan R,Nanda V,Seru A.Affiliated Firms and Financial Support:Evidence from Indian Business Groups[J].Journal of Financial Economics.2007,86(3):759-795.

[7]銀莉.組織失靈框架下企業集團財務風險的傳導效應 [J].統計與決策,2009,(20):184-186.

[8]李焰,陳才東,黃磊.集團化運作、融資約束與財務風險——基于上海復星集團案例研究 [J].管理世界,2007,(12):117-135.

[9]Friedman E,Johnson S,Mitton T.Propping and Tunneling[J].Journal of Comparative Economics.2003,31(4):732-750.

[10]Riyanto Y E,Toolsema L A.Tunneling and Propping:A Justification for Pyramidal Ownership[J].2008,32(10):2178-2187.

[11]肖星,王琨.企業集團特征與成員企業價值[J].中國會計評論,2006,(1):1-14.

[12]呂長江,韓慧博.財務困境、財務困境間接成本與公司業績[J].南開管理評論,2004,(3):80-85.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26