我國現行的進出口貨物原產地規則

2010-08-22 07:25:14容靜文廣西國際商務職業技術學院

對外經貿實務 2010年4期

關鍵詞:規則

容靜文 廣西國際商務職業技術學院

確定進出口貨物原產地和進行原產地管理需要原產地規則。各國和地區為了確定商品原產國或地區而采取的法律、規章和普遍適用的行政命令就是原產地規則。原產地規則是國際貿易發展的產物。在當今世界,一項產品的生產制造過程經歷數個國家和地區是非常平常的事情,而這項產品的原產地不能既是這個國家和地區的,又是那個國家和地區。因此建立一套完整的原產地制度,使原產地的判定有一個統一的標準是非常必要的。從適用的范疇看,原產地規則可分為非優惠性原產地規則和優惠性原產地規則。

一、非優惠性原產地規則

非優惠性原產地規則包括所有用于非優惠性商業政策、措施的原產地規則,適用于實施最惠國待遇、反傾銷和反補貼稅、原產國標記和任何歧視性的數量限制或關稅配額等。我國現行的非優惠性原產地規則包括《中華人民共和國進出口貨物原產地條例》和《中華人民共和國非優惠原產地證書簽證管理辦法》。

(一)《中華人民共和國進出口貨物原產地條例》

《中華人民共和國進出口貨物原產地條例》于2004年9月3日由國務院頒布,2005年1月1日起實施。該條例是我國為履行入世承諾,根據WTO《原產地規則協議》的內容和原則制定的統一的進出口貨物原產地規則。它的實施標志著我國在原產地領域與國際進一步接軌。《條例》共27條,分別對立法目的、適用范圍、原產地標準和確定原產地的特例、進口貨物原產地的申報和預確定、出口原產地證書的簽發與核查、保密和處罰進行了規定。在原產地規則中原產地標準的認定是核心要素。

根據《條例》,進出口貨物實質性改變的確定標準,以四位數級稅目歸類發生了變化為基本標準,稅則歸類改變不能反映實質性改變的,以從價百分比、制造或者加工工序等為補充標準。以制造、加工工序和從價百分比為標準判定實質性改變的貨物在《適用制造或者加工工序及從價百分比標準的貨物清單》中具體列明。其中從價百分比的計算公式是:

(二)《中華人民共和國非優惠原產地證書簽證管理辦法》

為了配合《條例》的實施,進一步規范一般原產地證書的簽發,防止偽造、變造、買賣、盜用、涂改原產地證等影響我國出口產品在國外順利通關結匯的案件的發生,國家質檢總局出臺了《中華人民共和國非優惠原產地證書簽證管理辦法》,于2009年8月1日開始實施。《辦法》共6章44條,對原產地證簽證工作作了全面的規定。

一般原產地證的簽證機構是國家質量監督檢驗檢疫總局所屬的各地出入境檢驗檢疫機構和中國國際貿易促進委員會及其地方分會(屬民間機構)。當進口方要求出具官方機構簽發的原產地證書時,申請人應當向檢驗檢疫機構申請辦理;未明確要求的,上述兩個機構均可。申請人申請辦理原產地證簽證,必須事先向檢驗檢疫機構辦理產地證注冊登記,取得《原產地證書申請企業登記證》。申請簽證時,需提交中華人民共和國非優惠原產地證書申請書、填制好的《中華人民共和國非優惠原產地證書》一套和出口商業發票一份,必要時提交《產品成本明細單》;如果申請簽證的貨物屬于異地生產的,還應當提交貨源地簽證機構出具的異地貨物原產地調查結果。審核合格,簽證機構會簽發一般原產地證一正三副,其中一正兩副交申請人,另一份副本由簽證機構留存。

二、優惠性原產地規則

優惠性原產地規則系指任一成員方為確定貨物是否有資格根據契約或自治貿易的規定享受優惠待遇而實施的普遍適用的法律、法規和行政決定。包括發達國家給予發展中國家的普惠制、契約型單方給惠體制和區域經濟集團互惠體制三種體制下的原產地規則。制定優惠性原產地規則的目的是確保優惠待遇給予符合條件的對象,防止該優惠待遇的濫用。

(一)互惠性優惠原產地規則

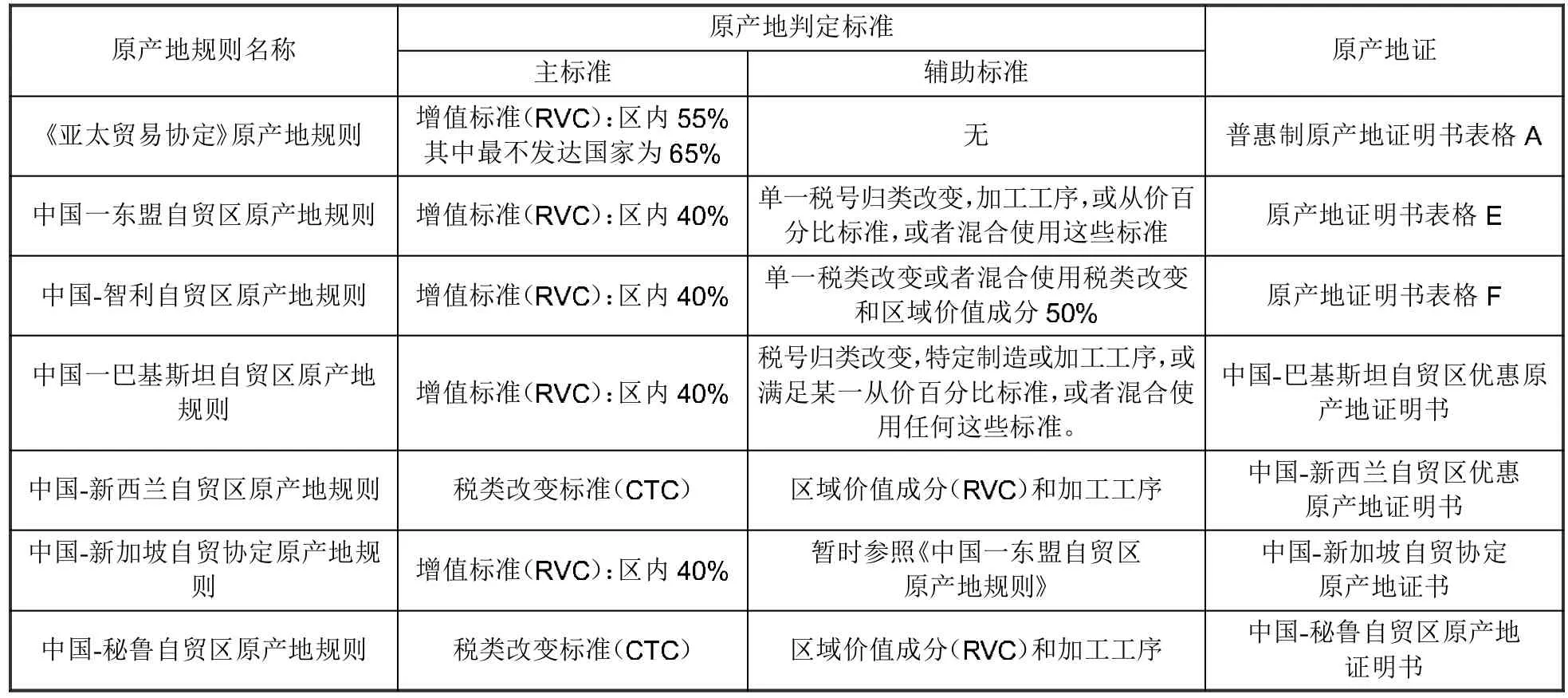

順應經濟全球化發展的新形勢,中國正穩步推進自貿區層面的的國際經濟合作和協調。目前中國已經對外簽訂的互惠自貿協定有七個,其中原產地規則是自貿協定的重要內容。互惠原產地規則的關稅優惠是由訂有區域性貿易協定的經濟集團內的國家相互授予的。

(二)單向優惠原產地規則

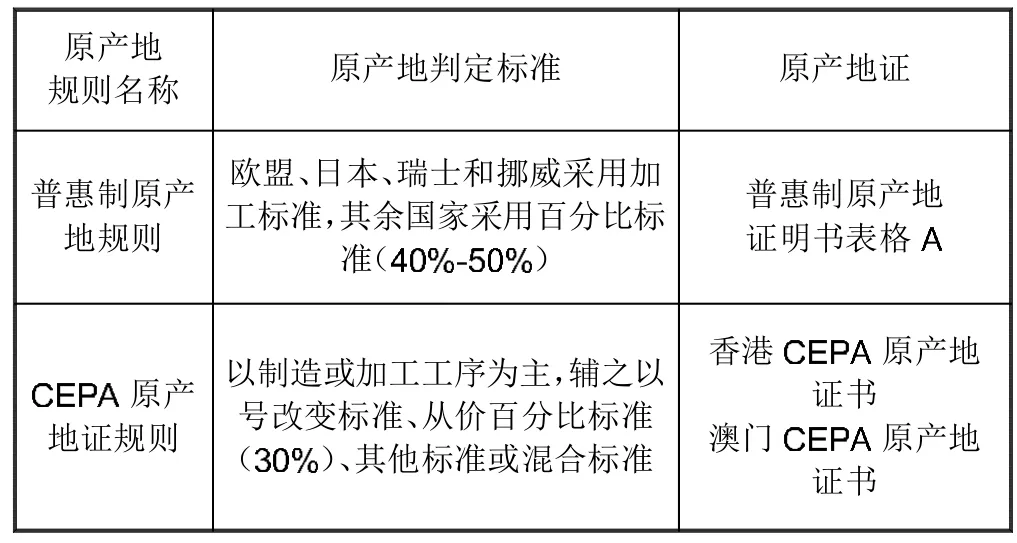

單向優惠原產地規則的關稅優惠是通過自主方式授予或通過協議但非互惠性方式授予的。目前我國出口商品可享受的單向關稅優惠待遇為普惠制待遇,進口商品可以享受的單向關稅優惠待遇為內地與香港、澳門分別達成《內地與香港關于建立更緊密經貿關系的安排》和《內地與澳門關于建立更緊密經貿關系的安排》(CEPA)。

表一:互惠性優惠原產地規則

表二:單向優惠原產地規則

(三)《中華人民共和國海關進出口貨物優惠原產地管理規定》

為了正確確定優惠貿易協定項下進出口貨物的原產地,規范海關對優惠貿易協定項下進出口貨物的原產地的管理,海關總署制定了《中華人民共和國海關進出口貨物優惠原產地管理規定》,該《規定》于2009年3月1日起實施。《規定》共31條,分別對立法目的和適用范圍、原產地判定標準、直接運輸規則、簽證與核查、進出口貨物申報及單證提交、原產地標記、不適用優惠稅率的情況、原產地核查、保密和處罰等進行規定。

《規定》是普遍適用現有和將來各優惠貿易協定的優惠原產地管理辦法。隨著我國自貿區戰略的推進,達成的優惠貿易協定越來越多,簽署的原產地規則各不相同,需要制定一個統一的原產地管理辦法。該管理辦法中的原產地規則應該既符合已經實施的協定,又為以后協定的簽署提供基準性條款。為了滿足這個要求,《規定》將我國已簽署的協定和國際上優惠貿易協定的共性原產地規則引入,對原產地規則中的重要內容,包括完全獲得、非完全獲得、累積規則、微小加工及處理、運輸容器及包裝材料、中性成分等作了原則性的規定。

三、我國現行的非優惠原產地規則與優惠原產地規則之比較

(一)制定主體不同

非優惠原產地規則是一國從經濟利益和整體需要出發,由本國立法自主制定,所以又稱為自主原產地規則。制定我國現行的非優惠原產地規則是我國主權范圍內的事務,是我國獨立國家意志的體現。優惠性原產地規則的制定主體是參加優惠貿易安排談判的各方,是各成員國談判妥協達成的一致,所以又稱為協定原產地規則。它屬于國際法范疇,其審定修改需要各方的共同協商。

(二)適用范圍不同

我國現行的非優惠原產地規則適用于我國對進出口貨物原產地的確定,憑以實施最惠國待遇、反傾銷和反補貼、保障措施、原產地標記管理、國別數量限制、關稅配額等非優惠性貿易措施以及進行政府采購、貿易統計等活動。它的目的是確定一個產品的身分,使得進口國據此來確定適用的貿易政策。而優惠性原產地規則僅適用于根據契約或自治貿易規定的成員方之間確定貨物是否可以享受關稅優惠,僅在貨物進入成員方并申請享受關稅優惠時根據原產地規則進行判斷。它的目的是確定一個產品的資格,據此確定產品是否能享受關稅優惠。

(三)適用稅率不同

出口貨物符合非優惠原產地規則,適用稅率為最惠國稅率和普通稅率。出口貨物符合優惠性原產地規則,適用相應優惠貿易協定對應的協定稅率或特惠稅率,這是在各自最惠國稅率的基礎上進一步實施的關稅優惠。

(四)規則的寬嚴程度不同

由于制定優惠性原產地規則的目的是確保優惠待遇給予符合條件的成員國,防止該優惠待遇的濫用,所以優惠性原產地規則對受惠貨物的原產地要求比非優惠原產地規則更加嚴格。原產地規則包括原產地判定標準、直接運輸規則和書面證明三部分。

從判定標準來看,與非優惠原產地規則相比,優惠性原產地規則規定了較高的原產國當地價值含量等要求。以百分比標準為例,我國現行的非優惠原產地規則規定的增值標準為出廠價的30%,而優惠原產地規則,除CEPA外,均超過30%,例如《亞太貿易協定》原產地規則為離岸價(FOB)的55%,中國—東盟自貿區為離岸價(FOB)的40%,中國—巴基斯坦自貿區為離岸價(FOB)的40%。

從直接運輸規則看,我國現行的非優惠原產地規則沒有直接運輸的要求。而各優惠貿易協定的原產地規則對直接運輸作出了較為嚴格的規定。規定優惠貿易協定項下進口貨物從該協定成員國或者地區直接運輸至中國境內,途中未經過該協定成員國或者地區以外的其他國家或者地區,如途徑其他國家或地區,必須處于該國或地區海關監管之下,未超過協定規定的期限并未做除使貨物保持良好狀態所必需處理以外的其他處理。之所以有這樣的差別是因為優惠貿易協定的原產地規則要防止貿易轉運,轉運會破壞成員方的關稅結構,而限制轉運還會增加區外資本的流入和區內生產中當地原材料的使用。

從書面證明看,出口貨物如符合非優惠原產地規則的原產地標準,可以向出入境檢驗檢疫機構(CIQ)或貿促會(CCPIT)申請簽發一般原產地證書。而優惠貿易協定下的原產地證書一般由各國官方機構簽發,在我國為出入境檢驗檢疫局。當然在一些發達國家沒有專門的官方機構簽發優惠原產地證,則可以由出口商自行申報。

原產地規則都是國家貿易政策的重要組成部分。調整、改進和不斷完善我國的原產地規則將對我國對外貿易的發展發揮重要作用。正確認識和重視原產地規則的運用,按照規則調整自身產品結構和經營策略,將有助于提高企業的國際市場競爭能力和實現可持續發展,因此,企業應加強原產地規則的學習和應用。

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42