A股39家化肥、農藥上市公司56.41%處于成長期——A股化肥上市公司主營業務收入增長率排行

2010-09-06 03:45:48策劃

中國農資 2010年10期

策劃|本刊記者 張 弛

文|本報記者 張高科

產業排行篇

化肥、農藥行業作為支農產業,經過近幾年的發展,行業產能過剩情況情況已日益嚴重,受此影響,上市公司的盈利能力也出現不同程度的下降,企業的成長性便成為業內關注的重點。根據2010年上市公司半年報財務報表數據,記者對目前國內A股化肥、農藥上市公司的成長性進行分析發現,目前A股39家化肥、農藥上市公司主營業務收入增長率超過10%即處于成長期的公司總共有22家,占56.41%。其中化肥上市公司處于成長期的占54.54%;農藥上市公司處于成長期占58.82%。

如表1、表2所示,在22家化肥上市企業中,主主營業務收入增長率超過20%的有8家公司,分別為:遼通化工、柳化股份、華昌化工、滄州大化、鹽湖鉀肥、湖南海利、湖北宜化、華魯恒升;在17家農藥上市公司中,主營業務收入增長率超過20%的有5家公司,分別為:ST三農、*ST國發、華陽科技、勝利股份、升華拜克。

進入10月,美元匯率不斷走低,導致油價等資源品、大宗產品價格上漲,預計油價將保持震蕩向上的格局。美國、歐洲等地今年農作物歉收,進一步促進了國際農產品價格上漲,這也給國內農產品價格上漲奠定了基礎,勢必也會給化肥、農藥行業帶來轉機。據本刊記者調查,隨著原材料價格的上漲的推動,近期化肥價格出現全面上漲,對于沉寂已久的化肥行業來說無疑是一個重大利好,隨著化肥產市場的回暖,產品需求量的增加,化肥上市公司的盈利能力有望提升,三季度凈利潤增長幾成定局。《證券日報》市場研究中心和WIND數據統計顯示,截至21日,滬深A股共有249家上市公司公布2010年三季報,其中,有205家公司三季業績實現同比增長,占比82.33%。而三季業績同比增長的所有公司中,化工行業囊括了30家,占比14.63%,領先于其他行業其中,化肥上市公司中,金正大盈利2.61億元,ST三農盈利1.27億元。而對于農藥行業來說,2010年9月19日工信部在網站上公布了2010-2020年中國農藥產業政策。該政策制定了2015年和2020年行業發展目標,可以概括為: (1)加大行業整合;(2)促進創新研發、實施品牌戰略;(3) 采取更嚴格的環保標準。預計由政府推動的行業整合將得到更有力的執行,行業領先企業將出現調整。由于短期內農藥價格維持低位運行,上市企業盈利狀況不佳,預計今年是農藥行業最困難的一年,如果明年國內惡劣天氣減少,市場需求上升,那么農藥行業有望迎來景氣復蘇。■

表一、A股化肥上市公司主營業務收入增長率排行

表二、A股農藥上市公司主營業務收入增長率排行

市場行情篇

節能減排遇上通脹促使肥價出現大幅上漲

受節能減排影響,各地紛紛出臺對高耗能行業進行懲罰的電價措施,在節能減排與通脹預期的雙重作用下,各種主要化工品紛紛出現供應面偏緊的局面,各種化肥價格出現全面大幅上漲。

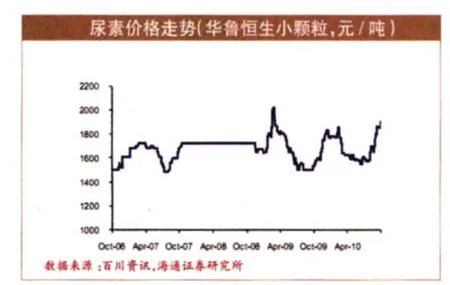

國內尿素價格有望保持上漲趨勢。美國海灣 FOB漲至 365美元/噸,幅度超過 20%。本次國際尿素價格背離天然氣價格大幅上漲,我們認為主要原因是糧價上漲拉動需求。氮肥由于產能大量過剩等原因,價格一直受到壓制,本次節能降耗給氮肥帶來一個轉折的良機。由于產能大量過剩,部分企業生產設備老化、能耗高,氮肥在很多省份成為節能降耗的第一批下手目標。受此影響,氮肥價格觸底反彈,國內尿素出廠價格由1600元/噸上漲至1900元/噸以上。

供給方面:前幾個月國內尿素產量同比下降,而由于天然氣供給和國家節能減排限電影響,預計產量年底前不會大幅回升。需求方面:目前已進入淡儲階段,國內需求有一定保障。出口方面:國內尿素相比國外尿素具有一定價格優勢,前幾個月尿素出口增幅明顯;本月中旬,化肥出口將恢復執行淡季 10%的關稅,出口將保持高增長;從而支撐國內尿素價格走高。我們認為從短期來看,在出口拉動和節能減排所帶來的中小產能減產或停產的雙重作用下,尿素價格將維持緩慢上漲的局面。

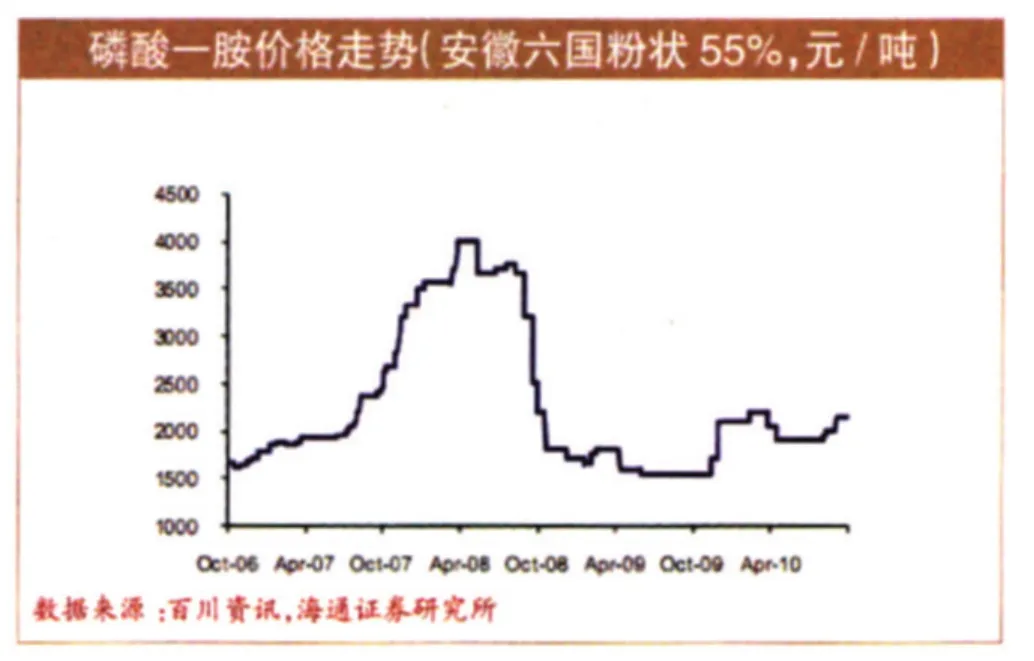

磷肥價格穩中又漲。國際磷銨供需緊張,美國磷酸二銨價格由今年7月初400美元/噸上漲至9月底550美元/噸。北美8月末二銨、一銨庫存相較7月再降9萬噸和9.5萬噸,分別較5年平均低 37%和26%,年內持續低于 5年平均水平。 受國際磷肥漲價影響,國內磷肥出口量超預期,導致國內磷肥價格小幅上漲。7-8月二銨、一銨出口量分別為75萬噸、30萬噸,緩解了國內供給壓力。國內部分大型磷肥企業承諾,秋季二銨(64%含量)到站價不超過2950元/噸,保證國內用肥、控制出口,我們認為這更會加劇國際磷銨供給緊張。

國際磷肥漲價帶動國內精細磷化工景氣,黃磷價格自6月14000元噸,漲至湖北17000元/噸,云南、貴州超過16000元/噸。此外各地的節能減排限電措施加劇了黃磷現貨緊張的局面。隨著豐水期逐漸結束,黃磷價格還將受益于季節性上漲。

本月中旬,國內55%粉狀和顆粒一銨主流出廠報價2650-2700元/噸,64%二銨主流出廠報價3000元/噸左右,。中原地區部分廠家受到節能限電影響開工率不足、甚至暫時停產;不過良好行情的帶動下大部分廠家生產熱情高漲,所以整體磷酸銨行業開工情況較好。最新數據顯示,9月份國內磷酸銨產量達到了202.4萬噸,同比上漲20.8%,而1-9月累計產量已經達到1655.8萬噸,同比上漲25.1%。 目前國內磷酸銨市場保持良好態勢,價格繼續上行。今年以來,我國磷肥企業盈利能力保持在高水平,磷肥產量保持穩定。與氮肥相似,農產品價格上漲拉動國際磷肥價格將對國內磷肥出口構成利好,但由于國內磷肥產能多集中在規模較大的企業,供給充足,預計價格變動幅度不大。

鉀肥價格持續上漲。本月中旬,國內鉀肥行情較好,氯化鉀價格以穩為主,硫酸鉀報價繼續上行。 隨著磷復肥價格不斷上行,氯化鉀高價位似乎也被認可,月初至今其銷量逐漸增加,甚至也有貿易商在一個報價有成交后便立即將報價上調到一個更高的水平,因此報價出現仍遞漲;不過由于實際供需情況并不像前期所表現的那么緊張,特別是出口關稅或將提前上調的傳聞對下游采購積極性產生影響,氯化鉀銷售又顯得有些滯緩起來,整體來看,氯化鉀價格比較穩定。國產鉀方面,鹽湖鉀肥報價又整體上調了100元/噸,目前60%晶體鉀到站報價2650元/噸,不過仍只執行前期合同、不接新訂單,而且尚未發函要求前期合同客戶補款;青海地區整體發運情況仍十分不理想,因此即使部分廠家還有一些可銷售貨量,但就是因為無法發運、前期訂單也難以按時完成,所以普遍表示暫時不報價不接單。進口鉀市場,邊貿方面本周報價基本穩定、銷售情況尚可,不過由于與港口報價相差不太明顯,所以外發量不大、主要就是在周邊銷售,而且仍有相當的貨量僅是在貿易商之間倒手;港口處報價也無明顯變化,目前常規港存仍不足100萬噸,也有傳聞稱實際港存數量為160-170萬噸,此消息難以核實真偽,不過可以肯定的是當前氯化鉀供應并不是非常緊張,而且后期將陸續有新船到岸。必和必拓方面本周比較“安靜”,但是我國卻并未有所放松,中化已經與加拿大三大鉀肥生產商成功簽訂了3年的長期進口合同,保證了未來三年內至少會有315萬噸的加拿大氯化鉀進口量,雖然價格方面半年一定、暫時還沒有確定的價格,但是此合同的簽訂不論是對與俄羅斯方面的2011年大合同談判、還是對必和必拓對薩鉀的收購計劃都是有利于我國的。綜合來看,預計氯化鉀市場良好行情仍能持續。

受氯化鉀、硫酸、煤炭等主要原料上漲刺激,硫酸鉀價格繼續上行。羅布泊方面仍致力于煙草訂單執行,短期內不會對其他地區硫酸鉀市場造成影響;四川地區報價較低、50%粉狀硫酸鉀主流出廠報價3300元/噸左右,不過近期銷售情況較好,貨源也比較緊張,廠家都認為價格將繼續上行; 50%粉狀硫酸鉀出廠報價普遍達到3600元/噸以上,高端甚至報到3800元/噸,不過據記者了解,在報價漲至3500元/噸以上后實際成交量已非常小,當前高報價不排除有炒作嫌疑。綜合來看,在本身貨源緊張、而氯化鉀行情又較好的情況下,預計硫酸鉀市場良好行情仍將持續,而且會繼續保持較高溢價。

草甘膦價格出現下跌。受到氣候異常影響,全球病蟲害災情減少,農藥需求量持續萎縮,本月草甘膦價格持續下跌態勢,下跌100元/噸至20000元/噸。預計短期內價格反彈可能性不大。■

?

個案解讀篇

湖北宜化(000422)受益農產品上漲 三季報符合預期

湖北宜化10月11日發布三季度業績預增公告,2010年7月1日-2010年9月30日基本EPS0.2元,同比增長75%,2010年1-9月EPS0.8元,同比增長150%,三季度業績基本符合市場預期,長江證券有以下五點點評:

第一,三季度尿素行情較差和貴州宜化因為爆炸而停產1個月是三季度業績環比降低的主要原因,但尿素行業已經恢復至較好的水平。短期看,尿素的價格在限電和出口的支撐下,盈利較好的情況下能夠得到維持,長期看尿素的景氣將逐步往上恢復,此時應該買入尿素彈性最大的標的湖北宜化。

第二,內蒙古PVC預計三季度前半段尚未貢獻業績,未來能夠期待改善。

第三,宜化業績大幅改善最主要的原因是二銨盈利較好,三季度業績并未明顯低于預期,說明市場普遍擔心低價硫磺庫存并不是上半年業績大幅改善的主要原因。當前二銨價格在國際價格的支撐下將維持高位,而根據全球的二銨,硫磺的供需形勢,我們認為二銨的景氣是有望維持的。

第四,宜化對應尿素和PVC都具有極大的業績彈性,若當前價格能夠得到維持,宜化業績將大幅超市場預期。

第五:盈利預測和估值

長江證券預計公司2010—2012年業績分別為1.14,1.879(攤薄后),2.558(攤薄后),對應PE為18.34,11.13,8.18,維持對公司的“推薦”評級。參考2011年20倍估值,給予公司一年內至少30元以上的目標價。之所以給2011年20倍估值,主要考慮為尿素2-3年內將持續向上走,在通脹的背景下化肥行業有大幅超預期的可能,且2012年新疆尿素項目將貢獻業績增量,在此之前宜化仍不能單純地歸結到周期股。此外,市場風格轉換下,低PE的藍籌股也是繼續推薦宜化的重要理由。■

建峰化工(000950)尿素價格上升帶動公司業績增長

三季報數據。2010年1-9月份公司實現營業收入14.3億元,歸屬上市公司股東的凈利潤為9034萬,每股收益0.15元。其中三季度公司實現營業收入4.5億元,同比增長17.35%,實現歸屬上市公司股東凈利潤3316萬元,同比上升2.86%。實現每股收益0.055元。公司主要收入來源于自產尿素和外購尿素的銷售。

公司業績受益于尿素價格持續上漲。公司三季度盈利能力明顯增強,主要是由于以下兩方面的因素造成:一方面是尿素價格8月份以后持續上漲;另一方面一化裝置開工恢復正常。二季度以來一化裝置恢復正常,自產尿素占營業收入的比例上升,而自產尿素毛利率遠高于外購尿素,因而產品綜合毛利率由上半年的11.15%上漲到三季度的19.06%。

二化裝置推遲投產影響尿素產能釋放。公司新建二化裝置在順利打通流程后一直處于停氣待產狀態,由于今年冬天氣溫可能會處于歷史低位,民用天然氣需求大幅上升,工業用天然氣會受到一定影響,預計二化裝置開工時間會繼續推遲。東海證券認為尿素價格將在四季度會持續高位,這將部分消化成本上漲的影響。預計尿素單位毛利潤在成本和價格的影響下將比上半年上漲50元左右,按照一化裝置60萬噸/年的尿素生產能力計算,公司四季度自產尿素產品預計貢獻4500萬元的毛利潤。

三聚氰胺資產注入預期。公司正計劃收購控股股東下屬三聚氰胺分公司,該公司具有3萬噸/年高壓法三聚氰胺生產能力,該項資產的注入有利于公司產業鏈的延伸,增厚公司業績。如果今年該資產能夠順利注入上市公司,將能夠小幅增厚公司業績。

假設及盈利預測。在公司一化裝置四季度正常開工前提下,預計公司2010、2011、2012 年的 EPS分別為 0.21元和0.42元,對應的PE為40、20、16倍,維持公司“中性”評級。■

華昌化工(002274)精細化工助推企業成長

產品價格上漲和成本降低將有助于改善公司業績。9月份以來,公司主營產品尿素和復合肥價格上漲趨勢明顯,公司基本面明顯改善。公司通過改造合成氨生產工藝提高型煤制氣比例,將明顯降低合成氨噸生產成本。同時公司動力結構國債調整項目預計明年能夠投入運營,將為公司節省3-4萬噸燃料煤,合計節省成本1464-1952萬元。

硼氫化鈉項目近期投產提升企業盈利能力。

公司硼氫化鈉項目目前進展順利,已經進入試生產階段,產品技術指標比中試優異,預計在今年投產后明年能夠達到規劃產能1000噸,并且公司所采用的硼氫化鈉生產技術為獨家轉讓,生產成本相比于傳統技術能夠節省約10%,明顯提升產品競爭優勢。我們預計該項目明年完全投產后將貢獻凈利潤2500萬元,增厚EPS0.1元。目前國內硼氫化鈉年產量在2000-3000噸,進口800噸左右,接近90%的需求用于作為合成醫藥中間體的還原劑,目前醫藥中間體年復合增長率達到20-30%,市場空間較為廣闊。公司募投項目投產后,將能有效替代進口需求,不會明顯擠占國內廠商的市場份額,市場開拓阻力較小。目前國際上硼氫化鈉主要應用于高檔紙張的漂白,達到總需求量的一半以上,但是由于國內尚無廠家完全掌握硼氫化鈉漂白技術,高檔紙張仍需從國外進口,造紙領域對硼氫化鈉需求較少,若高檔紙張漂白技術上能夠突破,將極大刺激硼氫化鈉需求。

多元化經營,涉足醫藥化工和環保領域。公司積極發展多元化經營戰略,通過收購華昌藥業,參股江蘇艾克沃環保能源公司進軍醫藥化工和環保領域,培育公司新的利潤增長點。■

揚農化工(600486)受益 2011 年需求回升的菊酯龍頭

菊酯產品是公司業績穩定的定心丸。公司擁有國內規模最大、配套最全的菊酯產業鏈,核心技術已與國際先進水平接近,產品包括農用菊酯和衛生用菊酯兩大類。其中衛生菊酯是公司傳統優勢產品,市場占有率在70%左右。隨著新產品的推出,產品結構優化,毛利率逐漸上升,目前接近30%。

農用菊酯是一種高效、低毒的農藥品種,主要用于棉花、茶葉等經濟作物。2007年我國全面禁用占我國農藥總使用量的25%左右5種高毒有機磷農藥,隨著替代產品逐漸被認可,以菊酯類為代表的高效低毒農藥的市場空間將逐步打開,農用菊酯占農用殺蟲劑總量的比例預計由國內目前12%達到國際上20%的水平。目前的毛利率在23%左右。菊酯產品占公司收入的60%左右,存在較強的剛性需求,價格基本保持穩定,利潤空間波動幅度不大,保證了公司在同行業公司中保持較高收益水平。

草甘膦產品毛利率行業內居前。公司采用二乙醇胺生產草甘膦,品質高于甘氨酸法產品,主要出口歐美等發達國家。2010年由于需求的降低,草甘膦銷售價格回落至2.4-2.5萬元之間,行業整體的毛利率水平出現下滑。但是公司10%的毛利率水平仍然處于行業前列。預計今年產量同比略有提高,但是銷售額基本持平。由于產能過剩,需求降低,短期草甘膦價格基本在成本線附近,不排除觸底回升的可能,而一些較小的生產廠家由于利潤空間較低,逐漸退出市場,行業集中度加大,類似揚農化工等較大的供應商將獲得較大的市場份額。

農藥產業政策有利于龍頭農藥公司發展。2010年9月工信部公布了2010-2020年中國農藥產業政策,具體包括控制總量、優化布局、提高創新能力、規范市場秩序等,行業新政策的實施將長期利好有技術優勢、管理優勢和規模優勢的大型龍頭企業。大年預期強烈。2010年由于突發的天氣異常狀況,造成農藥需求明顯降低,農藥行業進入第三個小年,打破2個小年一個大年的規律,同時洪澇等造成的糧食產量減少、土壤養分流失,預計將使得明后年的農化產品需求出現增長,明年需求步入上行通道的概率較大。

維持公司“推薦-A”的評級。我們給予公司2010-2012年的每股收益分別為0.90元、1.15元和1.26元,最新股價25.08元,對應的動態市盈率分別為28倍、22倍和20倍,維持公司“推薦-A”的投資評級。■