內蒙古煤炭供需力量不容小覷

2010-09-13 08:26:30國泰君安證券

山西煤炭 2010年8期

關鍵詞:煤礦

國泰君安證券

內蒙古煤炭供需力量不容小覷

國泰君安證券

內蒙古2009年躍居煤炭產量第一大省,在此前它是僅次于山西的第二大煤炭輸出省份。2009年由于山西煤炭資源整合重組,使得內蒙古躍居全國產量第一,但從內蒙古近年來產量增速和輸出增速可以看出,內蒙古憑借更加優越的地質條件、更多的儲量和后發優勢,超越山西煤炭產量只是一個時間問題,在影響全國煤炭供需平衡的方面,內蒙古的力量也不容小覷。

在考慮短期的供給變量時,國泰君安幾乎沒有考慮內蒙古的影響,而是將其視為一個常量,原因在于:蒙西地區優質動力煤由于鐵路制約,釋放的增量取決于山西的減量,外運產能有限,因而大大制約產能的釋放;蒙東地區煤質較差,運輸半徑有限,僅對蒙東以及東北等區域市場有沖擊,對全國動力煤市場影響甚小。

與新疆一樣,內蒙古煤炭供需情況旨在判斷對未來供給的影響以及對投資邏輯的影響。

內蒙古煤炭特點

儲量大、埋藏淺

內蒙古探明儲量為7323億t,位居全國第一,且大部分煤田具有埋藏淺、煤層厚特點,且結構穩定,開采條件好,適合露天或大型機械化開采。

蒙東、蒙西兩大產地與目標市場

內蒙古的資源分布以中部的烏蘭察布市為界,形成兩大完全不同的煤田:蒙西則處于華北板塊北部的高原地區,賦存有少量石炭、二疊紀煤和較為豐富的侏羅紀動力煤,蒙西主要以鄂爾多斯為中心;蒙東則處在天山—陰山構造帶及其中部、北部和東部地區形成斷陷盆地群中,主要以白堊紀、古近紀褐煤為主,蒙東煤炭儲藏區以錫林郭勒和呼倫貝爾為中心。

從產量來看,目前內蒙古西部和東部產量比例為 2:1,1-7月份內蒙古煤炭產量4.09億t,其中西部區產量為2.73億t,東部區產量為1.36億t。

焦煤主要分布在烏海、包頭,儲量少,賦存差,開發早

鄂爾多斯的優質動力煤和蒙東的褐煤二者合計占內蒙古總儲量比重的97%之多。焦煤和無煙煤焦煤分布較少,煉焦煤儲量僅占總儲量不足3%,主要分布在烏海市和包頭地區,無煙煤主要分布在阿拉善盟古拉本地區。除了儲量少外,內蒙古焦煤硫、磷含量高,賦存條件差,開發程度較高,后續增長乏力。

由于蒙西、蒙東兩大地區的煤種特點完全不一致,所以它們對全國煤炭市場的影響也完全不同。

蒙西:14年前仍將以運定產

鄂爾多斯是我國煤炭主要資源地和生產基地,全市8.7萬km2的土地上,含煤面積約占70%,境內擁有準格爾、東勝和卓子山三大煤田。目前全市煤炭已探明儲量為1 496億t,預測遠景儲量10 000億t,探明儲量約占全國的16.67%,也是我國西煤東運的重要基地。

對鄂爾多斯的研究主要著重于其輸出能力及其對全國動力煤市場的影響。

鄂爾多斯的輸出能力決定因素有以下幾個方面:未來新增產能、目前未能充分發揮的產能、區內的新增消費,這三點決定了可供外運的能力,但上述產能能否充分釋放,還要看運力的匹配程度,最后決定有效的新增輸出。

在建產能的釋放

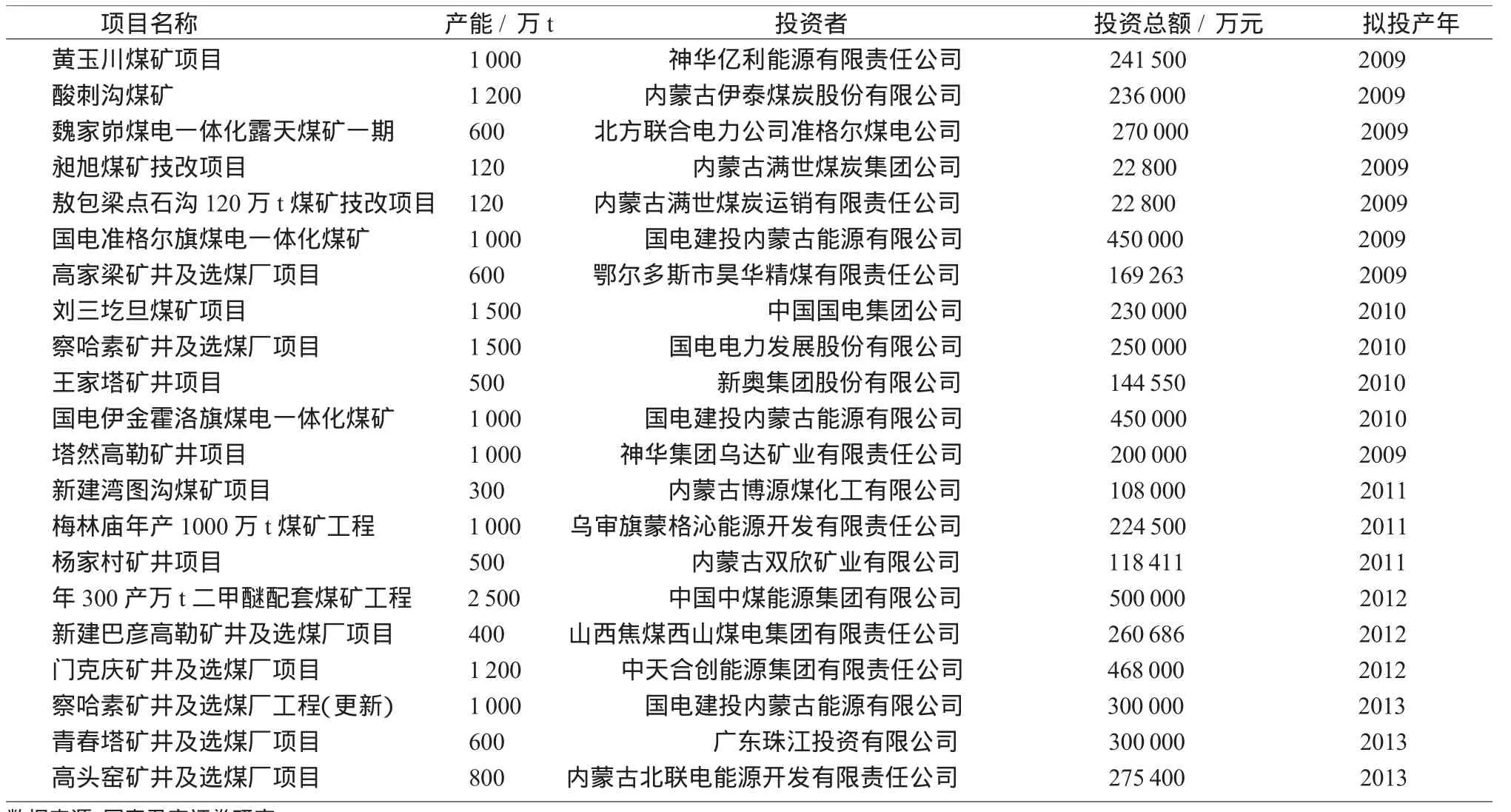

目前鄂爾多斯地區即將投產與在建產能1.8億t,陸續于未來3年投產。

根據鄂爾多斯規劃,2015年煤礦產能達到5億t,十二五期間重點開發神東、準格爾、萬利、塔然高勒、新街、呼吉爾特、上海廟等地,十二五建成1個億t、2個5 000萬 t、5個千萬 t項目,使機械化程度達到95%,而特大型煤礦采掘機械化程度達到100%,中型煤礦機械化程度則達到80%。(如表1所示)

以運定產下未能充分釋放的潛在產能

蒙西的實際產能并不限于新建產能,技改后的鄉鎮煤礦產能潛力也很大,但由于運力限制遠未能充分發揮。換言之,蒙西地方煤礦的產能彈性非常大,這一點從內蒙古在山西整合關閉小煤礦期間突然放量可以看出端倪。

表1 鄂爾多斯地區主要煤炭在建項目

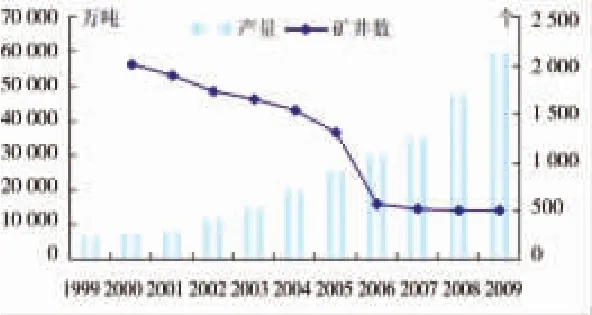

這種產能彈性來自于鄉鎮煤礦的整合和機械化改造。相對于山西,蒙西資源整合走在前面。2005年開始,鄂爾多斯市就實施了對小煤礦的整合關閉和機械化改造三年計劃,經過3年攻堅,截至2008年底,地方煤礦的數量由2005年552座減少為276座,已經全部完成機械化改造,地方煤礦礦均產能達到90萬t。(見圖1)(如表2所示)

機械化改造之后,造成兩個影響:

圖1 內蒙古煤炭產量與礦井數

第一,鄉鎮煤礦實際產能大幅提升,由于鄂爾多斯地區煤層厚度通常在3 m以上,機械化改造后設計產能60萬t的小煤礦如果全年滿負荷生產,實際產能甚至可以達到300萬t,276家礦井技改后的設計產能是1.5億t,但是2009年鄂爾多斯扣除神華外的煤炭產量是2.1億t,較設計產能高出40%,這尚是在運力瓶頸制約下的產能釋放;2008年底單井規模在60萬t以上的煤礦有180座,我們估算地方煤礦不能充分釋放的產能規模有1-2億t。

第二,機械化改造后,噸煤生產成本較原人工開采大幅提升,提高了5~6倍,成本上升至200元/t左右。

表2 鄂爾多斯地方煤礦整合關閉情況

由于鐵路運力的配給制使眾多的地方煤礦難以獲得運力,潛在產能不能充分發揮。

蒙西當地需求

2009年鄂爾多斯地區煤炭產量3.3億t,其中市內轉化3000萬 t,市外區內消化 5000萬 t,輸出2.5億t。

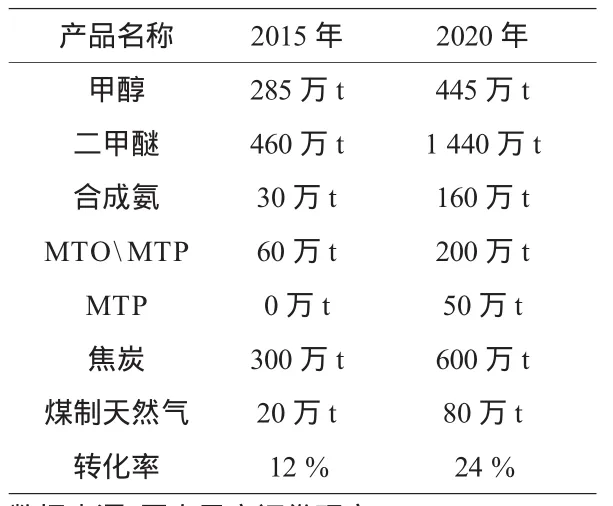

未來區內需求的增量主要來自就地轉化。由于就地轉化50%的要求僅限于對增量資源,而對存量資源沒有約束,再加上由于煤化工等產業對水的耗費較大,發展就地轉化還需要考慮水資源的承受能力,因此,目前及未來蒙西煤的區內消化比例遠未達到50%。按照鄂爾多斯市的規劃,2015年的轉化率是24%,2020年的轉化率是37%。2010-2015年就地轉化新增的煤炭需求為1億t左右。蒙西煤的主要出路依然在于外運。(如表3所示)

表3 鄂爾多斯地區煤化工轉化規劃

運力的投放進度

蒙西在競爭格局上基本是神華一家獨大,民營企業伊泰是蒙西煤炭集團的第二梯隊,未來2~3 年產能將達到 5000 萬 t;第三梯隊,以產能超過500萬t的民企為主,包括滿世集團、伊東集團、匯能集團、聚能集團、烏蘭集團;剩余的200多個單體礦井為第四梯隊。

目前蒙西煤炭主要經大包、大準鐵路集運后,通過大秦線在秦皇島下水,或經包神、神朔鐵路在黃驊港下水。2009年這幾條通道共外運煤炭2.5億t,遠遠跟不上當地新增的煤炭外運需求。

而且,在蒙西煤炭的運輸通道中神朔黃線為神華集團專用,此外神華還有部分煤通過大秦線外運,除神華集團外,民營企業伊泰也能夠得到運力保障;第三梯隊的滿世集團、伊東集團、匯能集團、聚能集團、烏蘭集團,部分能夠獲得運力,剩余的200多個單體礦井無法獲得運力配給。2010年呼和浩特鐵路局和太原鐵路局配給蒙西煤炭的運力顯示,其中給地方礦的運力為8945萬t,而民營企業中,伊泰(12個礦井)、蒙泰(3個礦井)、滿世(6個礦井)3家占了50%。(如表4所示)

表4 2010年配給給蒙西地區的運力

不過,上述情況將因第三條西煤東運通道的建設而徹底改變。這條鐵路起自內蒙古集寧,終點為曹妃甸。其中集張線 2006年6月正式開工建設,初期規劃年運輸能力 6 000萬 t,原定2010年6月建成通車,可能推遲至10月。后段張唐鐵路于2010年3月21日全面開工建設,起自張(家口)集(寧)線的孔家莊站,終至曹妃甸北站。途經張家口市的萬全、宣化、赤城,承德市的豐寧、灤平、興隆,唐山市的遵化、豐潤、豐南、灤南、唐海。全線共設孔家莊、沙嶺子西、楊木柵子、豐寧、塔黃旗東、灤平東、承德西、半壁山、唐山西、豐南南、唐海等17個車站。此項目建設工期為4.5年,總投資為400.01億元,其中工程投資384.01億元、機車車輛購置費16億元。貫通后這條鐵路將釋放2億t左右的內蒙地方煤炭產能,遠期運力4億t。

2014年前輸出量年增10%,之后將加速動力煤過剩格局

受到運力限制,在2014年第三條西煤東運通道打通之前,蒙西下水煤的年增速維持在10%左右,2014年鐵路瓶頸解除后,蒙西和新疆動力煤將大量涌入沿海市場,動力煤過剩時代也許會到來。(如表5所示)

蒙東:得運力者得天下

蒙東地區以露天礦為主,受核定產能制約很小

蒙東地區煤層埋藏淺,多以露天礦為主,沒有安全瓶頸制約,核定產能對于企業的約束力非常小,主要是以運定產、以需定產。

目前蒙東地區在建產能1.6億t左右,其中主要分布在錫林郭勒地區,占1.5億t以上。根據錫林郭勒規劃,2010年預計達到1億t,2015年規劃 3億t,其中1.5億t就地轉化,1.5億t外運。(如表6所示)

煤質較差,50%就地轉化

由于褐煤發熱量低,運輸半徑小,多數礦井在開發初期就嚴格執行就地轉化50%的原則,2009年錫林郭勒褐煤產量7241萬t,當地消化47%,53%輸出。

表5 2010年配給給蒙西地區的運力

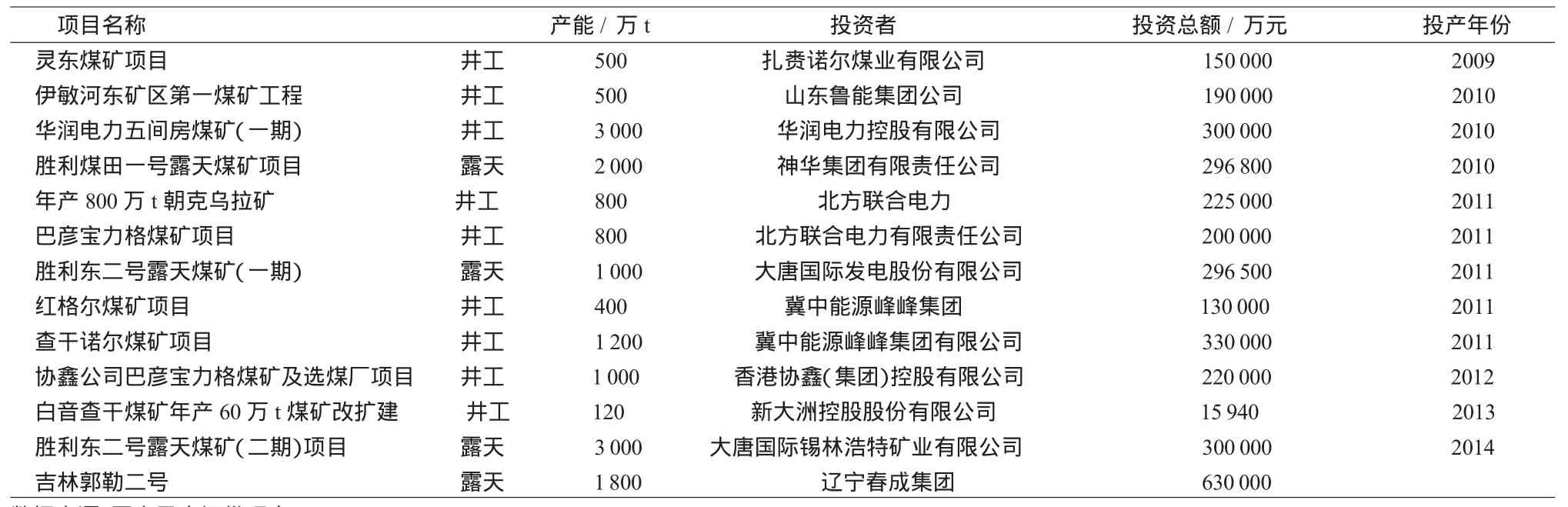

表6 蒙東(呼倫貝爾、錫林郭勒)主要煤炭在建項目

轉化項目有,上都電廠三期大唐國際勝利煤矸石電廠;華潤五間房煤矸石項目;白音華金山二期項目;多倫工業園熱電聯產項目。煤化工項目有:大唐多倫煤制烯烴46萬t煤制烯烴項目;烏拉蓋18萬t合成氨轉尿素項目;蘇尼特堿業7萬t二甲醚項目;錫市協鑫15萬t二甲醚項目;烏拉蓋46萬t合成氨轉80萬t尿素項目;烏拉蓋魯新公司120萬t甲醇項目;峰峰120萬t甲醇,100億m3煤制氣和30萬t煤制油示范項目。

蒙東煤炭傳統目標市場難以消化產能增量

除了本地區的消費外,蒙東地區的傳統外運市場是東北地區。其中,遼寧是煤炭調入大省,煤炭年需求量1.4億t,其中省內生產量為6 000萬t左右,8 000萬t煤炭供需缺口需要省外調入,其來源主要包括關內的山西、黑龍江龍煤集團及蒙東的霍林河。吉林省年調入量在4 000萬t左右,調出約700萬t,凈調入量為3300萬t左右。黑龍江年調出量4000 萬 t左右,調入 1500 萬 t,凈調出2500萬t。據估計黑、吉、遼三地調入蒙東煤的數量在8 000萬t左右。

東北存量火電廠對褐煤的摻燒比例已經較高,盡管2010年遼寧、吉林的火電裝機仍保持15%以上,但預計仍難以消化掉蒙東煤炭產能增量。另外,近期遼寧北部昌圖縣發現的大型煤田,煤炭資源量超過10億t,可開發2 000萬t的煤礦,可能使東北市場增速受限。

優質動力煤市場成出路

傳統的觀點認為褐煤的運輸半徑為500~600 km左右,不適合遠距離運輸。但有觀點認為上述論點的前提是在優質動力煤價格位于一定水平之下的,而褐煤的運輸半徑會隨著優質動力煤價格不斷上升而延長。

近期,錫林郭勒煤炭企業都在謀求褐煤下水,爭奪沿海煤炭市場。不過,從需求的情況來看,這并非褐煤生產企業的一相情愿。從電力企業的反映來看,褐煤下水大有可為。前提有兩個:一是有足夠的價差,二是具備安全操作的技術。

從價格來看,我們按照白音華100元/t的車板價計算,運抵上海地區較優質動力煤折價50%以上。(如表7所示)

技術方面,褐煤由于揮發分高、水分高、灰分大,在用作動力煤時容易造成鍋爐火嘴損壞,并造成不充分燃燒,嚴重可能造成制粉系統爆炸、皮帶著火及人身傷害。如何在確保設備健康、機組安全穩定運行的前提下,逐漸增大摻燒比例是電力企業正在研究和實踐的課題。

表7 白音華褐煤下海抵滬的折價情景分析

上述兩個因素告訴我們,在同等發熱量到廠價格相對優質動力煤折價達到30%以上,對于電力企業是有吸引力的,這意味著相對于優質動力煤當前價格,在運力能夠保障的前提下,褐煤有10%~20%的價格相對提升空間。

2011年起進入運力釋放期,對產能的制約小于蒙西及新疆

褐煤價低體積大,運費高低對其價格競爭力的影響遠大于優質動力煤,因此蒙東地區的鐵路修建早于蒙西。蒙東密集的鐵路網在2011-2012年間投入運營,運力對于蒙東煤炭的制約作用遠小于蒙西。

目前針對遼寧市場的主要運輸通道是通霍線,通霍原運力6 000萬t,復線2011年完成改造后的運力達到1億t,遼寧地區的煤炭缺口基本可以獲得滿足。此外,巴新鐵路、赤大白鐵路新增運力在5 000萬t左右,蒙東外運1.5億t基本得到滿足。

未來蒙東煤炭的出海通道包括巴新鐵路、赤大白、錦赤鐵路以及未來與集張—張唐鐵路相連接的藍張鐵路(正藍旗—張家口)。

動力煤過剩趨勢和時點已經清晰,擇股思路轉變

通過對新疆和內蒙古兩大區域的分析,兩大區域的增量主要是動力煤,隨著2014年運力的投放,兩大區域的動力煤供給會出現激增。另外,在此之前的2012年,山西技改所形成的4~5億t產能釋放將考驗市場承受能力。

焦煤亦難獨善其身。蒙古、俄羅斯的兩座大型焦煤礦都提上開發的議事日程,特別是蒙古的陶萬陶樂蓋礦,憑借低廉的成本和優越的位置2012年率先沖擊國內焦煤市場,并借道中國出海,影響全球焦煤供給格局。

因此,國泰君安維持2010-2011年煤炭行業處于黃金時代尾聲的判斷,動力煤公司比較看好露天煤業和中國神華。

1672-5050(2010)08-0022-05

猜你喜歡

經濟技術協作信息(2018年22期)2019-01-19 03:00:22

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

河南科技(2014年11期)2014-02-27 14:17:24

河南科技(2014年11期)2014-02-27 14:09:47

河南科技(2014年10期)2014-02-27 14:09:19

河南科技(2014年5期)2014-02-27 14:08:27

河南科技(2014年8期)2014-02-27 14:08:07

河南科技(2014年8期)2014-02-27 14:07:44