用全面質量管理方法理論談從基礎管理落實到管理提升

2010-09-14 06:40:32楊向東

石油工業技術監督 2010年10期

楊向東

勝利油田分公司 現河采油廠 (山東 東營 257068)

用全面質量管理方法理論談從基礎管理落實到管理提升

楊向東

勝利油田分公司 現河采油廠 (山東 東營 257068)

2009年針對采油廠原油含水持續上升、產量遞減加劇、生產任務連年吃緊,管理上困難重重。基礎管理薄弱,各項管理制度相互重疊、交叉、返工誤工、無效作業現象不能杜絕,管理執行力度受到制約。采油廠領導審時度勢,站在全局的角度用發展的眼光看待問題,提出并決定在全廠開展“基礎管理落實年”活動。號召全體職工:全面貫徹落實科學發展觀,進一步解放思想,轉變觀念,創新管理形式,優化管理流程,提升內在素質,提高綜合效益,實現科學管理、精細管理、系統管理,整體提升采油廠經濟運行質量和各項管理水平,確保全廠總體生產經營目標的實現。一場轟轟烈烈的“打基礎、促管理、抓落實”的活動在全廠各部門、各崗位展開。

運用了全面質量管理理論并結合采油廠的特點,不斷開展質量改進。將PDCA的方法應用到生產領域,并貫穿于生產全過程,整合開創了“系統節點分析控制管理方法”。

建立采油廠系統分析點控制分析管理方法,推行質量成本控制模式

系統節點控制分析管理方法從宏觀上成立相應的項目組織,過程上分7個要素建立系統框架,實施系統節點分析控制,嚴格執行旬度分析、月度考核、及時調整,循環動態積極主動的管理模式。從微觀上在采油基層隊推行質量成本控制模式,用統計分析的方法對生產過程實施控制。質量成本控制模式以采油隊為基本單元,基本內容包括一個核心、兩個方法、四個原則和建立質量成本控制模式的九個步驟。

1 一個核心兩個方法,九個原則

(1)一個核心:組織一切行為準則是“第二次不再重復犯錯”。

(2)兩個方法:質量成本控制應采取“系統過程分析法”和“PDCA工作法”。

(3)四個原則:①效益第一原則:質量成本控制模式是以效益為中心,通過不斷提高工作質量,減少各種損失浪費,實現效益最大化;②以人為本原則:“以人為本”是質量管理的基本思想之一;③預防為主的原則:樹立“質量是預防出來”的觀念,每個環節每個層面都必須有對產品或工作差錯的事先防范和事中修正的措施,保證差錯不延續并提前消除;④持續改進原則:質量成本控制是一個不斷改進的過程(PDCA循環法)。

2 建立質量成本控制模式的九個步驟

(1)認真開展質量成本管理的宣傳教育。 質量成本管理是一個新課題、新工作,推行時涉及很多部門和人員。因此,必須開展質量成本管理的宣傳、教育和普及工作,讓大家理解和支持質量成本管理工作。 對從事質量成本管理的人員要進行專門培訓。培訓的內容應包括:質量成本項目的構成,質量成本數據的收集,質量成本的統計、核算、分析、報告、計劃和控制方法等。

(2)建立質量成本核算、統計、管理組織體系。實施質量成本管理必須要有組織保證。通過建立以質量責任制為核心的經濟責任制,明確規定每個領導、管理人員、職工在質量工作中的具體任務、職責和權限。切實做到人人有專責、事事有人管、辦事有標準(制度)、工作有檢查、考核有獎罰。

因此,依據質量成本管理需要,應確定各有關部門的專兼職質量成本核算、統計和管理人員,并明確其職責和任務。

(3)制定質量成本管理的標準或制度。開展質量成本管理,必須建立與質量體系協調一致的質量成本管理制度。通過建立以質量責任制為核心的經濟責任制,明確規定每個領導、管理人員、職工在質量工作中的具體任務、職責和權限。切實做到人人有專責、事事有人管、辦事有標準(制度)、工作有檢查、考核有獎罰。

(4)確定質量成本控制目標。開展質量成本管理應突出重點,各單位在對質量成本現狀作出充分調查的基礎上,結合本單位特點、實際質量成本的發生情況,提出質量成本控制目標、重點控制的質量成本的方法,采取的具體措施以及檢查與考核的指標等。要求目標定量,措施有力,具有可行性。使各單位的質量成本管理效益明顯,從而最大限度地得到主要領導的支持,以有利于質量成本管理工作的全面推廣和開展。

(5)編制質量成本控制計劃。 質量成本計劃是指為達到適宜的質量成本而籌劃的各種措施。每個推行質量成本管理的部門和單位必須編制質量成本計劃付諸實施并逐漸使質量成本進入控制階段。質量成本計劃應規定質量成本目標,采取的具體措施以及檢查與考核的指標等。

(6)質量成本的統計、計算和分析。應該完善《質量成本臺帳》、《質量改進建議臺帳》、《事故分析臺帳》《貫標記錄本》等質量管理基礎資料,把每天工作方法對路、措施到位,能提高效率、減少損失的工作方法記入臺帳,也把因為沒有執行標準或預防措施不到位,造成工作失誤和經濟損失的教訓進行寫實,保證下次不再犯同樣的錯誤。

(7)定期對質量成本進行考核。 一般應每月對質量成本考核一次,必要時還可每一季度重新考核一次。考核后,其質量成本的控制狀況應與經濟責任制掛鉤。

(8)提出質量改進計劃和措施。 單位領導及有關部門應根據質量成本報告,結合本單位具體情況,確定以質量改進目標為核心的質量改進計劃及相應的質量改進措施,并組織落實負責部門和進度,完善質量體系文件。

(9)執行質量改進計劃和措施,降低質量成本,提高經濟效益。 認真執行質量改進計劃和措施,以達到降低質量成本和提高經濟效益的目的,然后再制定新的質量成本計劃。

“基礎管理落實年”活動,橫向上成立了區域勘探、滾動勘探、產能建設及新井運行、方案措施、作業系統、注水系統、采油系統、集輸系統、年電力節能、設備管理、材料管理、運費管理、安全環保、綜合治理、廠務公開、宣傳報道等20個項目組,縱向按照職責范圍、崗位要求、崗位職能、工作流程、工作部署、運行計劃、獎懲辦法等七個要素實施節點控制。節點控制符合質量改進的基本程序——PDCA循環,這也是質量管理的基本方法。

面對基礎管理薄弱、穩產基礎不牢、產量和成本矛盾突出等實際情況,采油廠認真學習實踐科學發展觀,以“基礎管理落實年”活動為主線,穩步推動實施“三年大調整”戰略,深入推進精細化、制度化和系統化管理,使各項工作在良性循環發展的道路上邁出了可喜的一步。通過找問題、打基礎、抓管理,采油廠整體發展水平全面提升,圓滿完成了確定的各項任務,實現了三年調整治理的良好開局。

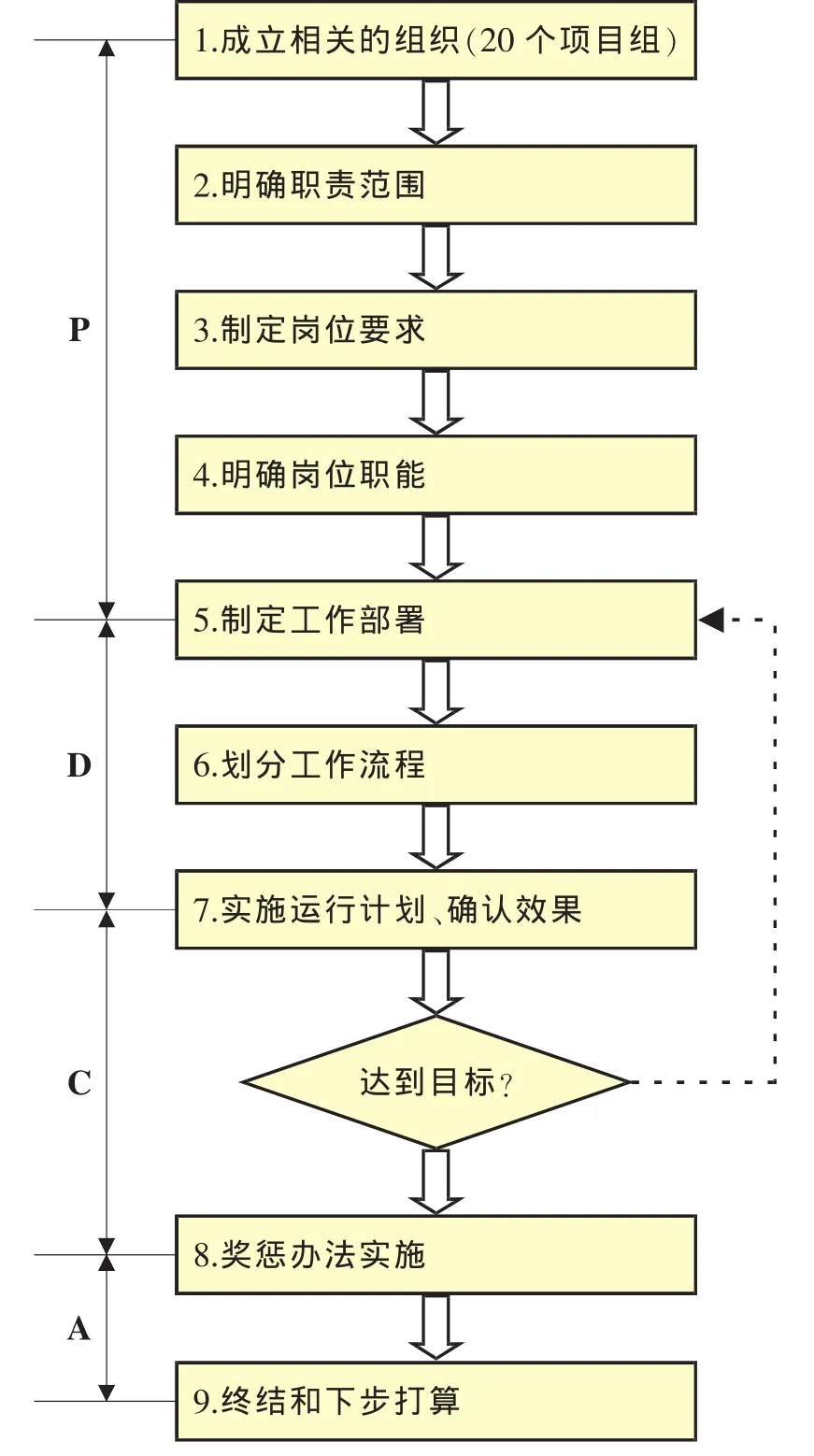

在采油廠推行的“系統節點控制法”中劃分各個環節和階段(見圖1)。

圖1 采油廠PDCA系統節點控制圖

P(Plan)表示計劃,通常分為四個步驟 找出問題、分析產生問題的原因、找出主要原因、制定對策。

D(DO)表示執行,按照制定的對策實施。

C(Check)表示檢查,檢查所取得的效果。

A(Action)表示處理,制定鞏固措施,防止問題再發生,提出遺留問題及下一步打算。

基礎管理工作的全面推行,提出了“人人都是管理者”做法,也符合了全面質量管理全員管理的理念,通過扎實開展“基礎管理落實年”活動,在采油廠層面成立了20個系統管理項目組,按照“五化七要素”要求對全廠工作進行整體優化,系統間進行配套優化,系統內進行一體優化,先后出臺了招投標管理辦法等40余項管理制度,逐步建立起分層級、分系統、到節點、具有現河特色的“五化七要素”精細管理體系。建立完善了采油廠經濟運行保障體系,精細產量、成本兩項規劃,實現產量、工作量、成本費用一體化掛鉤運行;完善分隊計量、日清日結兩項手段,有效實施產量成本監控,加強過程控制和質量改進;構建月度預算平衡會、月度經濟活動分析會兩個平臺,優化預算運行,評價運行質量;完善落實經濟活動管理辦法、考核管理辦法兩項制度,規范經濟活動行為、挖掘內部潛力。通過建立以上4個環節、8項基本制度和手段,采油廠經濟運行管理體系基本建設到位,經濟運行質量和各項管理水平明顯提升,全年投資和生產成本均控制在運行計劃指標以內。

從基礎管理落實到管理提升,是運用全面質量管理中“5S”質量管理方法的具體體現

為鞏固2009年“基礎管理落實年”活動的成果,進一步提升采油廠基礎管理水平,夯實油田穩產基礎,確保采油廠生產經營建設各項任務的全面完成。采油廠又提出,2010年在全廠范圍內深入開展 “基礎管理提升年”活動。持續推進系統管理、精細管理、科學管理,全面提升基礎管理水平,全面提升經濟運行質量,全面提升持續創新能力,圓滿完成上級下達的各項生產經營任務,推動采油廠向著“資源有序接替、開發基礎穩固、管理科學精細、效益穩步提高”的目標前進。

采油廠開展的基礎管理落實,就是運用了質量管理5S方法的具體體現。就是改變以往的工作行為和習慣,從“整理、整頓”開始,到“清掃、清潔”的規范和梳理,按照正確的、行之有效的程序一步步的進行規范。而2010年提出的“基礎管理提升”就是要號召全廠鞏固以往的成績,鞏固所打好的基礎,在此基礎上自覺養成良好的工作習慣,培養良好的企業文化和文明禮貌習慣,按“系統節點控制法”規定行事,按程序辦事,以達到“自律”的目的。

從基礎管理落實到到目前開展的基礎管理提升,就是提升全廠員工的品質、提升企業形象、提高效率、構筑工作品質保證的基礎、減少浪費、創造安全的工作場所、營造令人心情愉快的工作環境,采油廠開展的 “系統節點控制法”已經取得了顯著的成效。

2010-05-27

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48