2009中國潤滑油行業報告

2010-09-28 10:34:34高輝馬爽孫忠鐳

潤滑油 2010年6期

高輝,馬爽,孫忠鐳

(1.中國石油大連潤滑油研究開發中心,遼寧大連 116023;2.中國石油昆侖燃氣有限公司遼寧分公司,遼寧大連 116001)

2009中國潤滑油行業報告

高輝1,馬爽1,孫忠鐳2

(1.中國石油大連潤滑油研究開發中心,遼寧大連 116023;2.中國石油昆侖燃氣有限公司遼寧分公司,遼寧大連 116001)

文章就 2009年全球潤滑油市場進行了回顧,分析了中國潤滑油行業整體運行情況以及國內潤滑油的生產和供給狀況,闡述了經濟增長模式、新能源發展等對潤滑油市場帶來的影響,并指出目前潤滑油行業面臨的機遇與挑戰,提出應對措施和建議。

潤滑油;基礎油;市場;行業現狀;趨勢;汽車;生產

Abstract:Global lubricant m arkets in 2009 are review ed in this paper.The overall status of Chinese lubricant industry and the production&m arketing status of dom estic lubricant are analyzed.The effects of econom y grow th mode and new energy developm ent on the lubricantm arket are discussed.And the opportunity and challenge to lubricant industry are pointed out. At sam e t im e,counterm easures and suggest ions are put forw ard.

Key words:lubricating o il;base oil;m arket;industry status;trend;automobile;product ion

1 全球潤滑油市場回顧

1.1 全球潤滑油需求情況概述

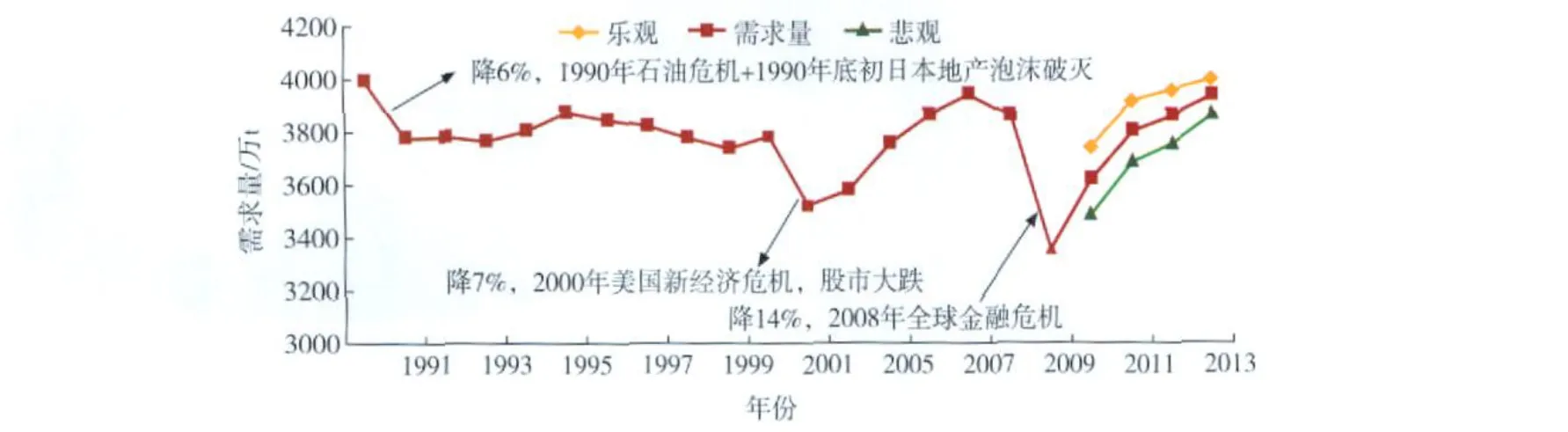

2009年,受全球經濟的拖累,潤滑油需求降至一個谷底,下降幅度超過 12%。克萊恩、福斯兩家公司分別對 2009年潤滑油需求量進行了估測。克萊恩認為,2009年全球潤滑油需求大約為 3295萬 t左右,較 2008年下跌 13.7%。福斯公司認為,2009年,全球潤滑油需求量發生了 12%~13%的下滑,不含船用油全球潤滑油需求約為 3200萬 t。其中,歐洲市場需求下滑了約 17%,美洲市場稍微好一點,下滑了約 13%,而亞太地區和其他地區的需求則下滑了 10%左右。這是自 1990年以來全球潤滑油需求下降幅度最大的一年,此前兩次較大幅度的下降分別發生在 1991年和 2001年,跌幅分別為 6%和 7%。未來幾年,全球潤滑油需求將進入一個較長時間的恢復性增長階段,預計到 2013年全球潤滑油需求將達到 2007年的水平,見圖 1。另外,由于2009年中國潤滑油需求的V型反轉提前發生,中國石油潤滑油的銷量實現 180萬 t,超過全球總需求的5%,一舉超過 Chevron公司,成為全球第四大潤滑油供應商,緊隨殼牌、埃克森美孚、BP之后。前三名潤滑油銷量分別占全球潤滑油銷量的 13%、11%、和 8%。排在 5、6位的分別是 Chevron和中國石化,兩家的市場份額分別為 4.8%和 3.9%。1.2 原油價格進入上升通道,基礎油價格震蕩向上

圖1 全球潤滑油需求量變化趨勢

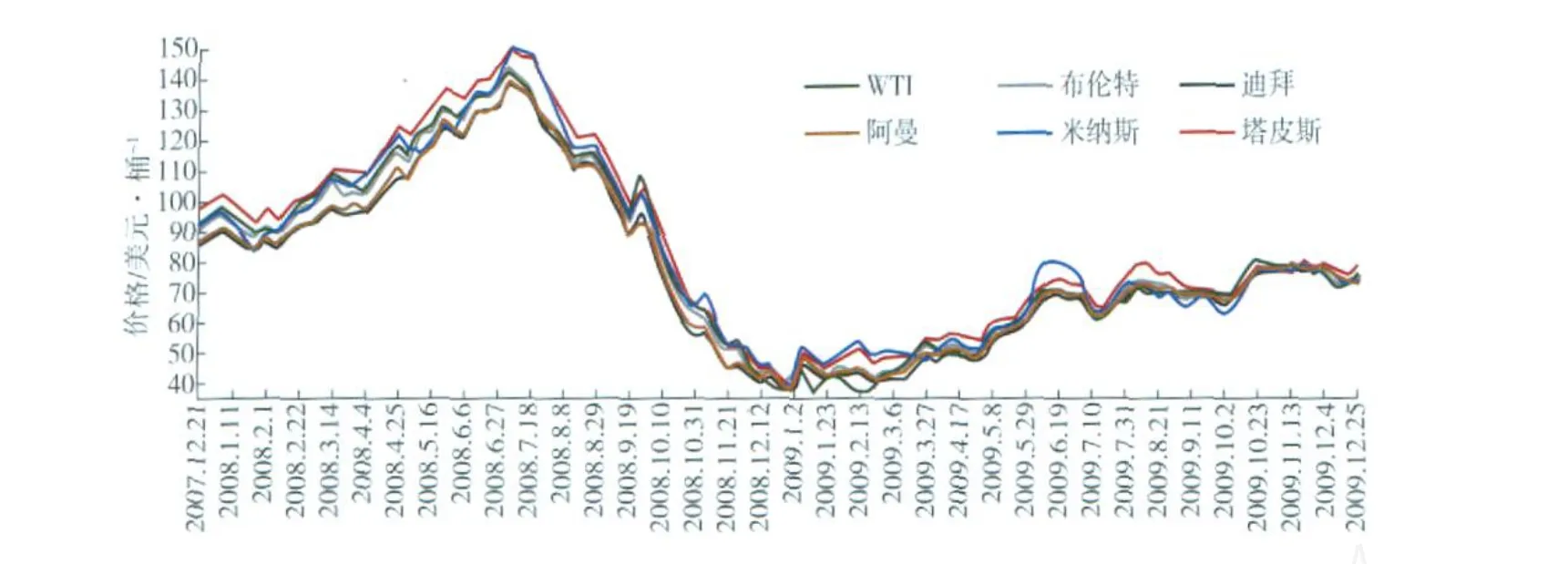

全球極度寬松的貨幣政策促使全球產生了強烈的通脹預期,在這種大的背景下,雖然原油需求在2009年十分低迷,但價格卻呈現震蕩向上的趨勢, WTI原油價格從 1月 6日的 48.58美元/桶增長到12月 31日的 78.87美元/桶,增長了 62.35%,見圖2。

圖 2 2007年 12月 -2009年 12月國際原油價格趨勢

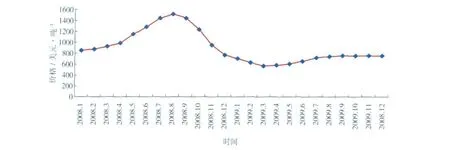

基礎油價格在 2009年 3、4月份出現了全年的最低點,隨后開始筑底反彈。基礎油 150SN價格從3月份的 560多美元恢復到 750左右,漲幅為 30%左右,但縱觀全年,整體漲幅不超過 10%,見圖 3,遠落后于同期原油價格漲幅。原因主要有以下幾點:①全球潤滑油需求銳減 13%左右;②基礎油整體產能存在較嚴重的過剩;③2009年第一季度,全球潤滑油供應商都處于漫長的去庫存過程中;④基礎油價格相對原油價格的滯后效應決定基礎油價格谷、峰值的出現都將滯后于原油價格。

圖 3 2008年 1月 -2009年 12月 I C ISCFR(HV I150SN)價格趨勢

1.3 潤滑油消費重心加速由北美向亞太地區轉移

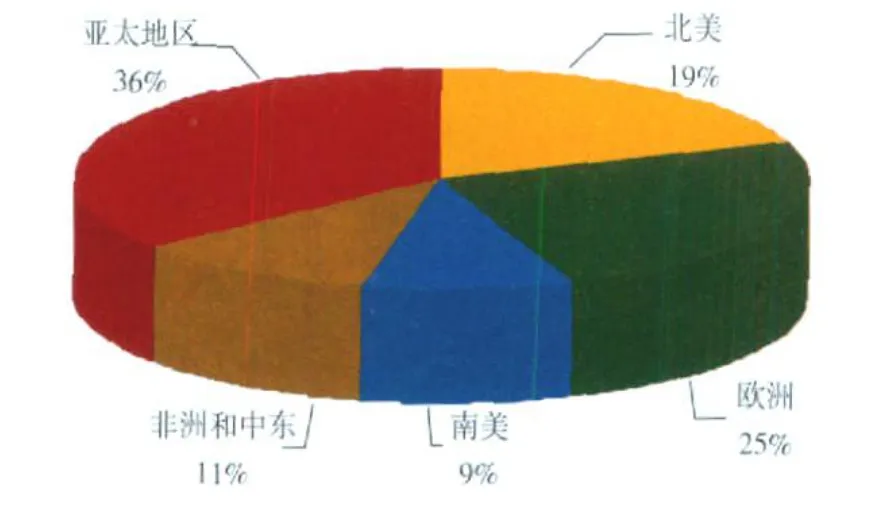

據初步統計,2009年全球主要經濟體 G DP出現較大幅度的下滑,其中美國為 -2.4%,日本為 -5%,歐元區為 -5%,俄羅斯為 -8%,巴西為 -5%。全球經濟主要的增長來自亞洲,中國 G DP增長8.7%,印度GDP增長6.5%,其他東亞新興經濟體的 GDP增速為6.6%。未來 2~3年內,美國、歐洲、日本三大經濟體依然存在較為明顯的經濟隱患。與其形成鮮明對比,以中國為代表的亞洲發展中國家,依靠投資和消費的拉動,增長具有較強的確定性。這就決定了全球潤滑油消費重心向亞太地區轉移繼續提速。2009年亞太潤滑油需求占全球的比重上升 1.5%,達到了 36%,北美地區和歐洲分別下降了 0.5%和 1%,分別占19.5%和 25%,另外,中東和非洲占 11%,拉丁美洲占9%,見圖 4。1.4 全球基礎油結構調整速度加快

圖 4 2009年全球各地區潤滑油需求所占比例

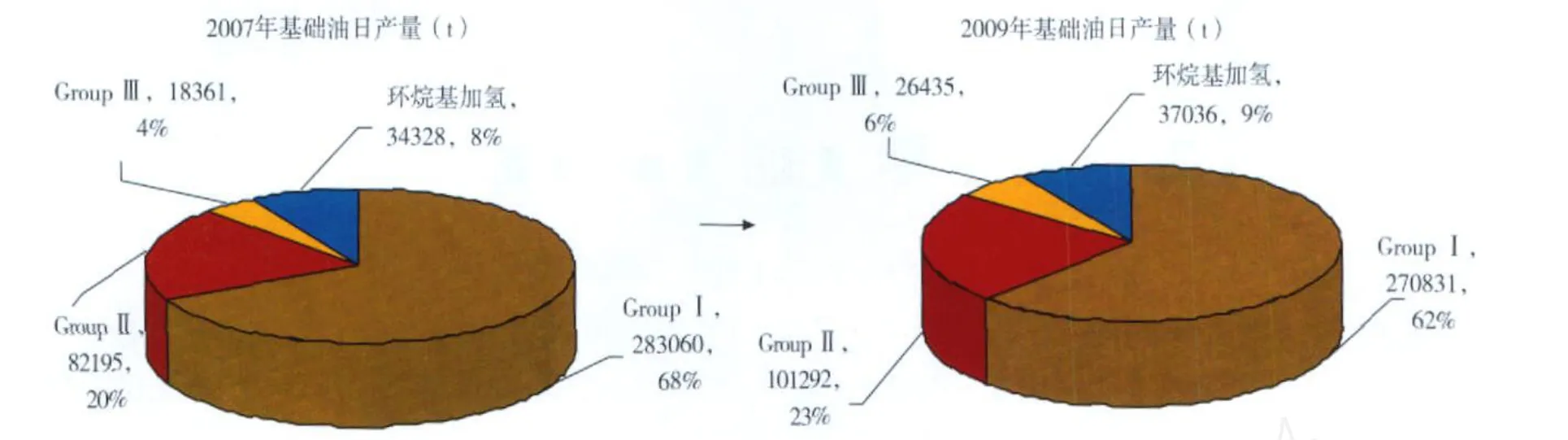

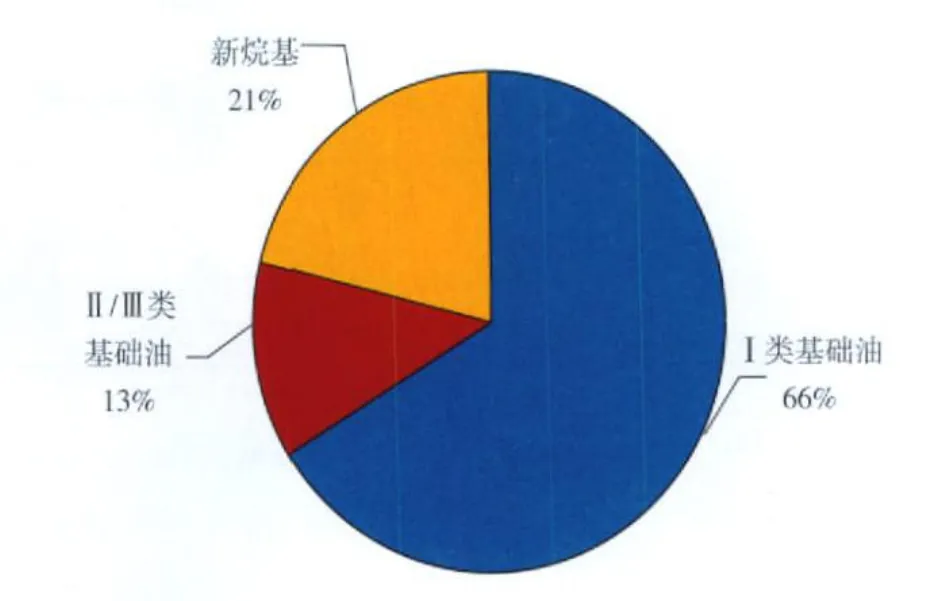

在過去兩年中,Ⅰ類基礎油日產量由 68%降至62%,Ⅱ、Ⅲ類基礎油及環烷基礎油分別上升了3%、2%和1%,分別達到 23%、6%、9%。其中Ⅲ類基礎油增速最為顯著,增長幅度接近 50%,如圖 5。全球潤滑油需求量的銳減、Ⅰ類基礎油嚴重過剩、全球新興經濟體產業升級加速、汽車環保法規的日益苛刻等四大因素決定未來相當長時間內,全球基礎油結構調整將加速進行。預計到 2013年年底,Ⅰ類基礎油產量將降至 50%左右。

圖 5 2007-2009年基礎油產能變化情況

2 中國潤滑油市場發展狀況概述

2.1 2009年潤滑油行業整體運行情況分析

2009年,由于中國汽車產銷量雙雙突破 1350萬輛,出現井噴式增長,促使中國車用油需求增長超過12%,成為驅動中國潤滑油需求增長最主要的動力。同時,由于大部分工業品產量實現了V型反轉,煤炭、汽油、煤油、鋼鐵、水泥、銅、鋁、焦炭等多種工業品產量實現兩位數的增長,促進了工業用油需求在 2009年下半年開始快速恢復增長。2009年中國潤滑油需求量達到 603萬 t,增長率為2.4%,見表 1。

表 1 2000-2009年中國潤滑油市場需求量

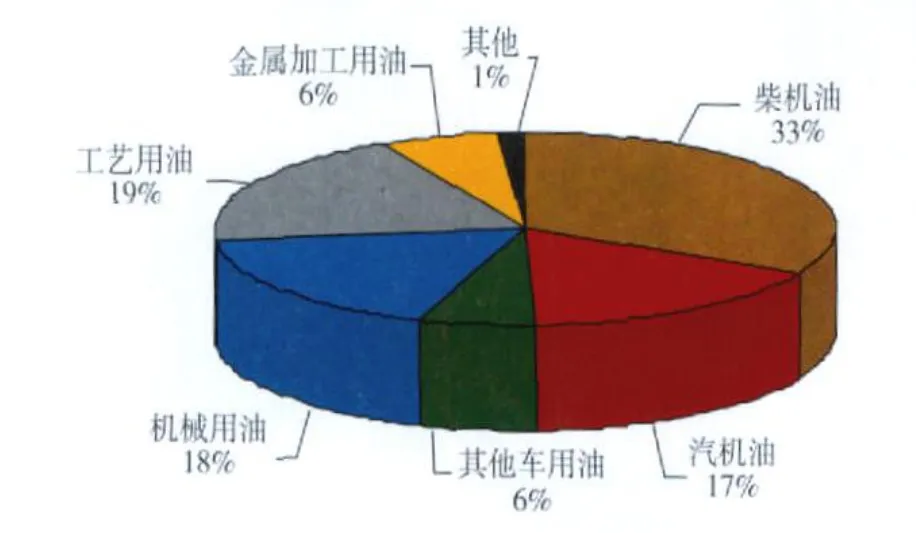

2009年汽柴油的產量分別為 7194.77萬 t和14126.79萬 t,按照“潤燃比”1.4%計算,2009年發動機油的消耗量約為 298.50萬 t。按照齒輪油等輔助用油需求與發動機油需求之比為 1∶8計算,則其他車用油需求約為 37.31萬 t。兩者合計約為335.81萬 t,占總需求的 55.69%。其中汽油機油消費量突破 100萬 t,約占車用油需求的三分之一,見圖 6。

圖 6 2009年中國各類潤滑油消費比重注:柴機油需求中含工業柴油機油及工程機械柴機油消耗

從企業層面看,中國石油和中國石化分別斬獲180萬 t銷量和 130萬 t銷量,整體市場占有率超過 50%,中國石油以 30%左右的市場占有率繼續領跑中國潤滑油市場,同時,在全球范圍內的排名上升一位,成為全球四大潤滑油供應商之一。中國石化潤滑油銷量較 2008年增長 10.5%,達到 130萬 t,其中包裝油終端比重達到 68%,同比提高 7個百分點。國際公司中殼牌 (含殼牌統一)市場占有率接近 10%,遙遙領先于其他幾家國際公司。美孚以超過 5%的市場占有率排名第二,BP嘉實多(含東風嘉實多)、福斯、道達爾 &Elf、加德士等幾家國際公司的產銷量也獲得較為明顯的提升。地方品牌中玉柴潤滑油公司全年產銷量超過5萬 t,未來 5年該公司產能將擴展到 15萬 t。“濰柴動力”、“東風嘉實多”也正在加快發展自己的潤滑油品牌,拓展汽車售后服務市場。2009年具備一定規模的地方品牌如龍蟠、奧吉娜也取得了一定的增長,見圖 7。2.2 基礎油的生產與供給分析

圖 7 2009年中國主要潤滑油品牌消費量

國內基礎油生產能力主要集中在中國石油、中國石化兩大集團公司,產能合計為 500萬 t左右,中海油近兩年基礎油產能增長較為迅速,隨著新項目的相繼投產,其供給能力將進一步增長。2009年中國石油、中國石化兩大集團向市場供給基礎油共265萬 t,中國石油供給 170萬 t,中國石化供給 95萬 t。中海油及地方煉廠和非標油、再生油產量約120萬 t。三者合計約為 385萬 t,見表 2。

表2 2000-2009年基礎油供給構成情況 萬t

進口基礎油數量約為 185萬 t,同比激增 35% (見表 3),接近總需求的三分之一。

進口基礎油主要來源分別為新加坡、日韓、俄羅斯及烏茲別克斯坦等國家。其中新加坡、日韓占據絕對主導,占總量的 80%以上。展望 2010年,兩個三分之一的格局將更加明顯:總需求中進口基礎油占三分之一;國內基礎油產量中海油及地方品牌占三分之一。

表 3 2008、2009年中國基礎油逐月進口量及平均單價

圖8 中國進口基礎油來源分布

2010年,中國基礎油結構調整進一步加速,中國石油方面,克拉瑪依煉廠改造已經完成,產能從40萬 t增加到 60萬 t。另外,大連 30萬 t的Ⅲ類基礎油生產裝置及撫順石化擴產改造新增 30萬 t項目都已經進入可研階段,如果兩個項目進展順利有望在 2010年開始建設。ⅡⅢ類基礎油供給能力將進一步增長,中國石油將分別關閉錦西、玉門、獨山子各自 20萬 tⅠ類基礎油產能。中海油方面,惠州50萬 tⅡ、Ⅲ類基礎油生產裝置已經進入可研階段。

2.3 兩大集團在細分市場取得顯著成績,市場營銷工作有序進行

2009年,中國石油潤滑油公司針對航空航天、鋼鐵冶金、采礦、煉化、石油、電力、泵閥及氣輸送應用、電子及微電、高溫應用、金屬加工業、軸承應用、汽車運輸業等 12大行業推出了全面解決方案,旨在服務這些行業的節能減排工作。通過一年多的工作開展,中國石油與以上 12大行業的很多龍頭企業建立起戰略合作伙伴關系,升級后的產品與服務在細分市場的占有率持續提升,中高端工業用油市場占有率不斷提高。車用油方面,中國石油繼續深化與陜汽、重汽、一汽、東風等公司的合作,同時與長安鈴木等公司簽署戰略合作伙伴關系,裝車用油量獲得較大幅度提升。船用油方面,繼 2008年昆侖簽約馬士基之后,昆侖又獲得世界著名船用發動機OEM——“曼”公司的技術認證,這是全球范圍內第二家獲得該認證的公司,第一家為美孚潤滑油公司。中國石化潤滑油公司整體思路與中國石油較為類似,在重點與各個行業龍頭企業簽署戰略合作協議的同時,提出了為客戶提供“一站式”服務的口號。

3 中國潤滑油行業面臨的機遇與挑戰

3.1 增長方式轉變帶來的機遇與挑戰

發展低碳技術已成為國際社會的共識,也是新一輪國際經濟的增長點和博弈焦點,未來快速轉變經濟增長方式,發展低碳技術必將成為中國政府的一項重點工作。低碳技術包括生產領域的產業升級與科技創新,也包括下游消費行為方式的改變。這給中國中高端潤滑油的增長提供的了廣闊的市場空間。在這場低碳經濟革命過程中,石化行業的加速升級將帶動潤滑油基礎油質量的跨越式提升,同時,中高端潤滑油市場的高速增長也將帶動潤滑油企業利潤率的提升,這對潤滑油企業加大研發投入,開發更多高性能產品將是大有裨益的。看到機會的同時,也應認識到,過去很多年,由于汽車、鋼鐵、機械制造等行業的產業集中度較低,基本上處于低水平重復建設的無序競爭狀態,使很多行業的企業在技術與研發方面投入嚴重不足,技術過分依賴于國外市場。中國經濟快速轉型讓很多企業的技術出現斷檔,不得不再次大規模的引進外來技術來滿足低碳經濟的發展要求。從過去的經驗看,一旦某一行業較為普遍的引進外來技術,將導致其配套體系全盤引進外資技術提供方的配套體系,從而使民族品牌難以染指這一高端、高利潤的空間市場,這是擺在民族潤滑油品牌面前的一個主要障礙。要跨越這一障礙,民族潤滑油品牌應做好以下幾項工作:第一,加大科研投入,加快產品創新,使自身產品質量達到甚至超過外資配套供應商的油品質量;第二,積極做好國內外相關設備、機器標準的認證工作,使自身產品符合引進設備與機器用油要求;第三,做好戰略規劃,積極搶占市場制高點,提前在新興領域的龍頭企業簽署戰略合作協議,結成戰略合作伙伴關系。

3.2 新能源用油需求高速增長帶來的機遇與挑戰

中國是全球新能源增長速度最快的國家。2009年,水電裝機容量、核電在建規模、太陽能光伏發電容量中國均居世界首位。風電裝機容量更是連續 5年增幅超過 100%,占據了全球的三分之一。按照規劃,到 2020年,中國新能源發電裝機 2.9×108kW,約占總裝機的 17%。其中,核電裝機將達到8.6×107kW,風電裝機接近 1.5×108kW,太陽能發電裝機將達到2.0×107kW,生物質能發電裝機將達到 3.0×107kW,新能源領域的投資額將超過 30000億元。新能源產業的飛速發展帶給潤滑油行業的機會主要有以下 5個方面:①傳輸新能源發的電,需要對傳統電網進行系統改造,從此使電力行業相關用油需求出現持續的快速增長;②新能源產業鏈上的生產企業、各大新能源生產基地將需要消耗工業油;③新能源基地建設施工帶來工程機械用油需求 (僅酒泉風電基地工程總投資就達到 1200億元);④新能源發電設備的裝機用油,如風電的齒輪箱油等;⑤風能等發電基地的售后服務用油。新能源爆炸式增長對潤滑油企業在研發、生產、服務等領域提出了全新的要求,能否在短期內滿足這些要求將成為潤滑油企業能否分享新能源用油需求爆炸性增長這一巨大蛋糕的關鍵。另外,潤滑油企業與新能源裝備制造企業之間的深入合作也是影響其獲得市場份額大小的一個關鍵因素。

3.3 車用油行業面臨的機遇與挑戰

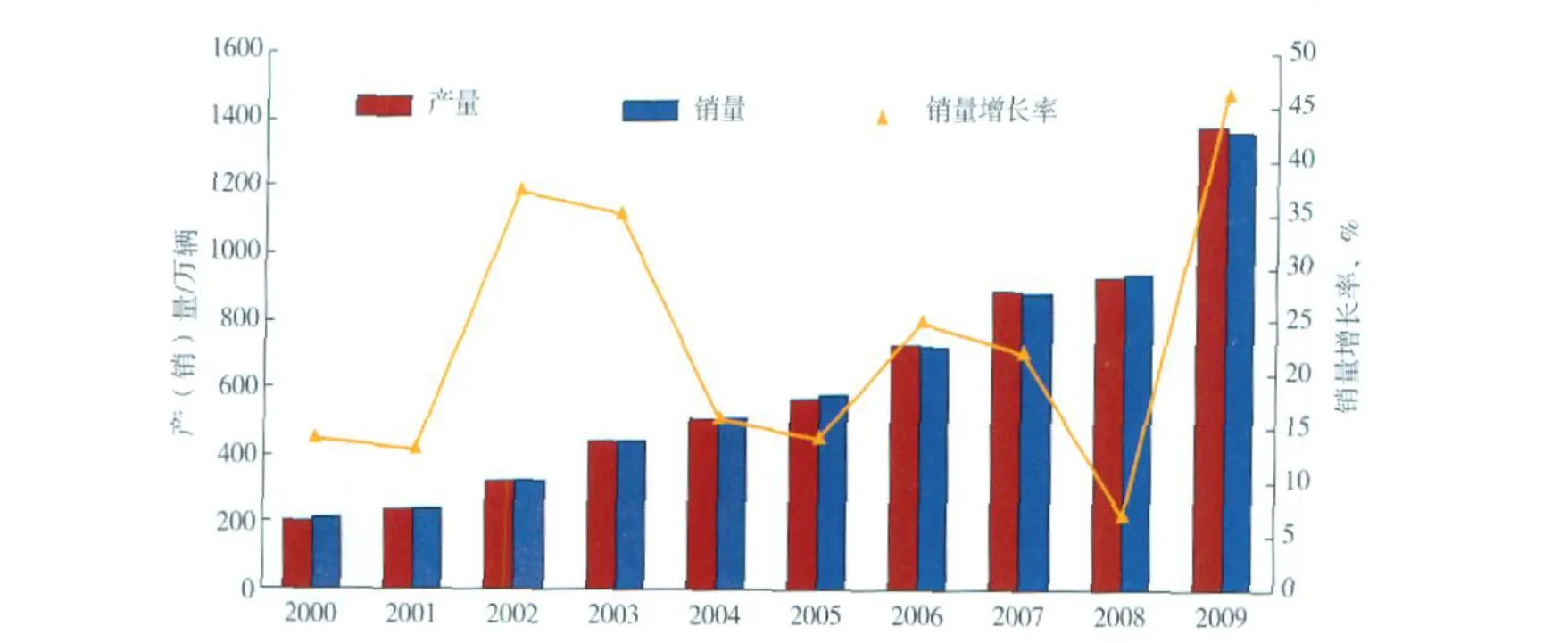

據中國汽車工業協會統計,中國 2009年累計生產汽車 1379.10萬輛,同比增加 48.3%;銷售汽車1364.48萬輛,同比增長 46.2%,超越 2002年汽車銷售同比增長 37%的歷史記錄;產銷增幅同比提高了 43.3個百分點和 39.6個百分點。其中,乘用車產銷 1038.38萬輛和 1033.13萬輛,同比增長 54.1%和 52.9%;商用車產銷 340.72萬輛和 331.35萬輛,同比增長 33%和 28.4%。2010年前兩個月中國汽車產銷量繼續保持高速增長,1、2月份分別實現同比增幅 143%和 46.25%。累計實現銷量 287萬輛,幾乎是美國同期汽車銷量 148萬輛的兩倍。中國汽車工業正在進入一個全新的高速增長期。

圖 9 2000-2009年汽車產銷量及銷量增長率

未來幾年中國汽車需求仍將持續快速增長,從而帶動車用油需求的持續穩定增長,這將是潤滑油市場較為確定性的增長機會。

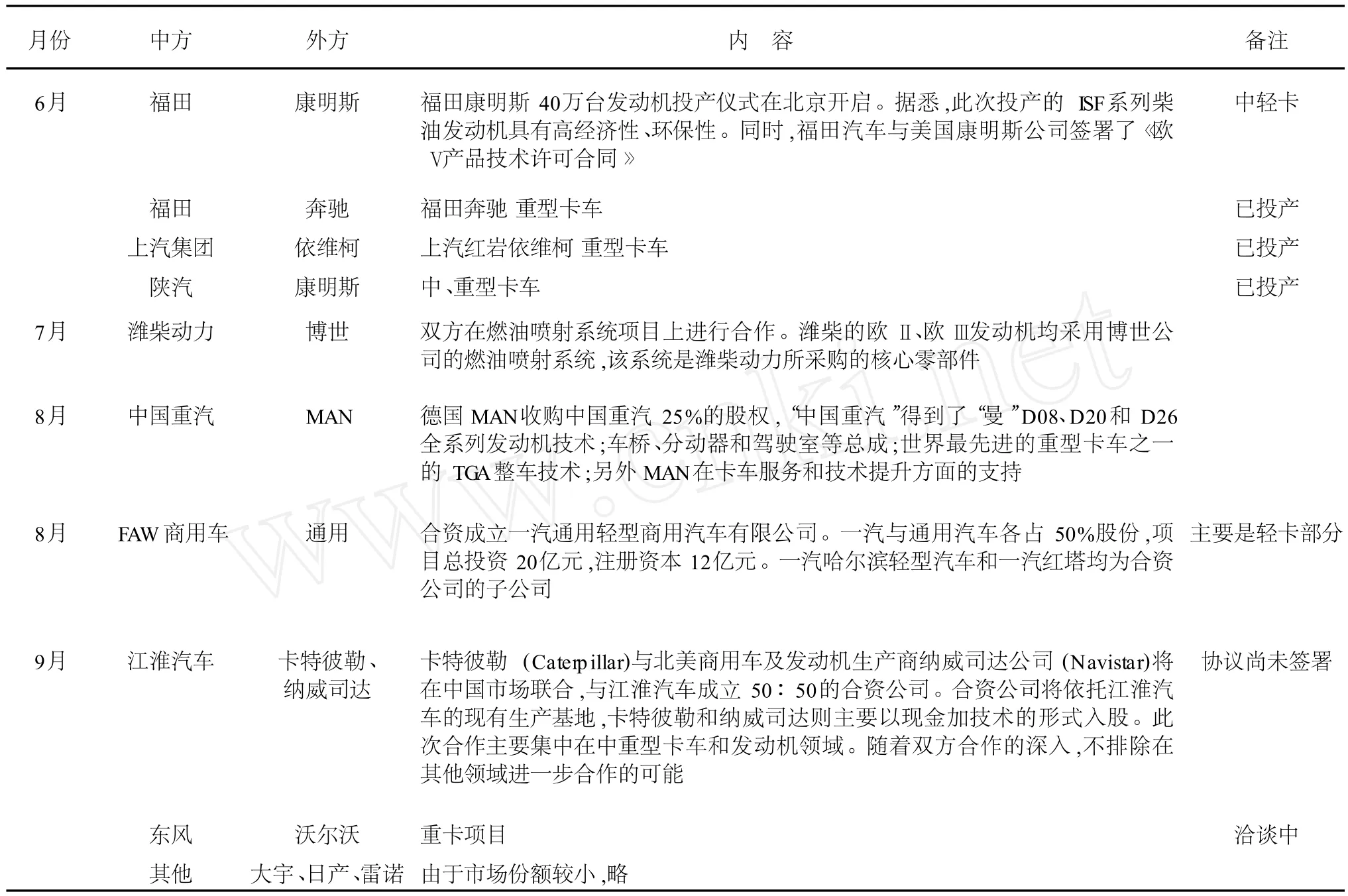

當然,在汽車行業市場容量迅速擴大的同時,國內潤滑油公司面臨的挑戰也在增加,這不僅表現在汽油機油高端市場被國際公司牢牢掌控,渠道及終端拓展依然沒有更好的辦法。更重要的是,隨著商用車市場競爭的加劇,排放法規的日益苛刻,國內商用車開始進入了全面的合資時代。2009年 7月初,中國最主要的大型發動機供應商“濰柴動力”與德國“博世”簽署戰略合作協議。這一協議的簽署加速促成了重卡領域的領導者“中國重汽”走向合資之路。一個月后,德國 MAN收購了“中國重汽”25%股權,未來,中國重汽將大范圍的采用該公司的技術、產品和相關標準。同期,一汽、福田、江淮、陜汽、東風等商用車制造商也開始加速了合資進程,具體合資情況見表 4。從中國乘用車的經驗看,合資直接導致的后果將是合資公司全盤采用外資一方技術與標準,配套體系全面采用外資一方原有配套體系。對于民族潤滑油品牌來說這無疑是一個巨大的挑戰。為了應對這一挑戰,民族品牌應做好以下三個方面的工作:①加大科研投入,研發儲備下一代商用車油所需的潤滑油的生產能力,加速開發超長換油里程的商用車潤滑油;②加強與商用車企業的溝通,針對下一代商用車技術標準、對油品的要求,有針對性的研發滿足其需求的產品;③提前通過國外汽車制造商的相關認證與標準審核。

表 4 2009年中國商用車制造商合資進程表

3.4 基礎油結構性矛盾日顯突出

2009年,中國車用油增長幅度超過 10%。未來隨著汽車保有量的持續擴大,國內車用油較快增長的勢頭將得到延續。這形成了對Ⅱ、Ⅲ類基礎油的強力拉動,而從國內的產能分布看,Ⅰ類基礎油依然占據絕對主導地位,Ⅱ、Ⅲ類基礎油相對短缺(見圖10),短期內這種矛盾將難以解決。基礎油結構性矛盾將產生以下問題:①各種潤滑油細分市場需求快速升級,但受制于資源狀況,民族品牌的產品升級速度將明顯滯后于市場需求,從而錯失很多市場機會;②進口基礎油數量激增,2009年進口基礎油比例已經接近總需求的三分之一,與 2008年比較同比增長35%。這進一步降低了行業整體利潤,加劇了惡性競爭。3.5 加油站、互聯網等新興渠道的崛起帶來的機遇與挑戰

圖 10 2008年國內基礎油品種結構

車用油的銷售渠道中售價從高到低依次為:4S店(含特約維修站)、汽車連鎖養護中心、社會修理廠、潤滑油商店、加油站、汽配城、互聯網(B2C)。受經濟危機的影響,越來越多的成熟車主開始選擇加油站渠道和互聯網渠道。選擇加油站渠道原因是這一渠道可以為他們帶來低價與品質保證。未來隨著人們生活成本的不斷提高,選擇加油站渠道的消費者數量將出現進一步的增加。另一個值得關注的渠道是互聯網渠道,這一渠道無店面展示成本費用,隨著現代第三方物流體系的完善,其低成本競爭優勢也開始逐漸顯現出來。2009年,互聯網電子商務交易額高達2625億元,同比增長接近 100%。未來,隨著互聯網購物環境、網購人數的增加及物流體系的進一步完善,互聯網這一新興渠道將出現一個高速增長期。目前,美孚、殼牌、BP嘉實多、昆侖、長城等品牌都開始有意識的拓展互聯網這一新興渠道。面對這一全新的渠道的拓展,對每個品牌來說都將是一個全新的挑戰。誰在這場競爭中獲得優勢,誰將獲得更多年輕消費者的信賴。

Chinese Lub ricant Indus try Rep ort,2009

GAO Hui1,MA Shuang1,SUN Zhong-lei2

(1.PetroChina Dalian Lubricating O ilR&D Institute,Dalian 116023,China; 2.Liaoning B ranch,PetroChina Kunlun Gas Co.,Ltd,Dalian 116001,China)

TE626.3

A

2010-10-08。

高輝(1964-),女,高級工程師,1987年畢業于大連理工大學基本有機專業,從事科研管理多年,現任中國石油大連潤滑油研究開發中心信息所所長,已公開發表論文多篇。

1002-3119(2010)06-0001-08