甲醇生產、市場及競爭力分析

2010-10-13 02:22:44董松

上海化工 2010年6期

關鍵詞:生產

董松

上海市化工科學技術情報研究所 (上海 200030)

甲醇生產、市場及競爭力分析

董松

上海市化工科學技術情報研究所 (上海 200030)

甲醇是一種重要的化工基礎原料,用于制造甲醛、甲基叔丁基醚、醋酸、二甲醚、低碳烯烴等衍生物。近年來,國內甲醇行業快速發展,同時也面臨很多發展中的問題。對甲醇國內外生產、市場等情況進行了評述,就國內甲醇產業競爭力進行了分析并提出了發展建議。

甲醇 生產 市場 競爭力 建議

甲醇作為有機化工產品在世界范圍內其產量僅次于乙烯、丙烯及純苯等基礎原料。甲醇衍生物很多,用于制造甲醛、醋酸、二甲醚、低碳烯烴、氯甲烷、甲胺等多種有機產品,也是農藥、醫藥的重要原料之一,故稱之為 C1化學的基礎。近年來,甲醇作為替代能源發展迅速,主要用于甲醇汽油、燃料電池及甲醇制烯烴等。

1 甲醇生產技術情況

甲醇的生產可采用多種原料,如天然氣、煤炭、渣油、石腦油和乙炔尾氣等。世界甲醇生產以天然氣為主,我國是一個富煤貧氣少油的國家,甲醇生產以煤炭為主要原料。傳統甲醇生產工藝為氣相合成法,即先將原料轉化成合成氣,然后在高壓、中壓或低壓條件下生產甲醇。

1.1 高壓法

高壓法是使用鋅鉻催化劑,在高溫高壓下合成甲醇的流程。高壓法合成甲醇由于操作壓力高、動力消耗大、設備復雜、產品質量差等缺點,正在逐漸被淘汰。

1.2 中、低壓法

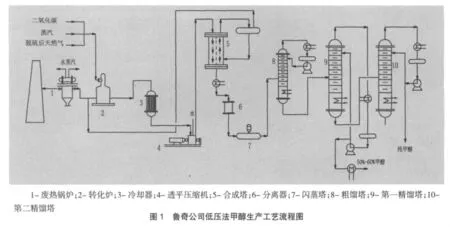

中低壓法使用銅基催化劑,操作壓力在5~10 MPa。目前,世界上約70%的甲醇生產工藝采用低壓法,主要的甲醇生產工藝有德國魯奇公司的低壓工藝、英國ICI低壓工藝及自熱式LCM工藝,這些甲醇合成工藝基本相似,只是在天然氣轉化、甲醇合成、精制和熱量回收等方面各有建樹。

圖1為魯奇公司低壓法工藝流程。

2 世界甲醇生產及消費情況

2.1 生產情況

2008年世界甲醇生產能力達到6 859萬t/a,各地區的生產能力為亞洲3 059萬t/a、中東1 278萬t/a、中南美洲1 250萬t/a、歐洲903萬t/a,分別占世界產能的44.6%、18.6%、18.2%和13.1%。近年來,亞洲的產能增加很快,增長率達到28.5%,遠遠高于世界9.6%的增長水平,北美降幅最大,達到-26.3%。2008年,全球新增產能3 029萬t/a。大多數國家以天然氣為生產甲醇的原料。

梅賽尼斯公司是全球最大的甲醇供應商,2008年產能為638萬t/a,約占全球生產能力的9.3%。產品主要供應北美洲、亞太地區、歐洲和拉丁美洲等主要國際市場。梅賽尼斯在智利、特立尼達島、新西蘭等地擁有工廠,年產量分別達380萬t、190萬t、140萬t。其次是荷蘭Methanol Holdings公司,產能為441萬t/a;SABIC排名第三,產能為315萬t/a。表1為2008年全球甲醇主要生產商及產能。

表1 2008年全球主要甲醇生產商產能 萬t/a

2008年,全球新增產能1 049萬t/a,其中大部分新增產能來自于亞洲,特別是中國。

2.2 消費情況

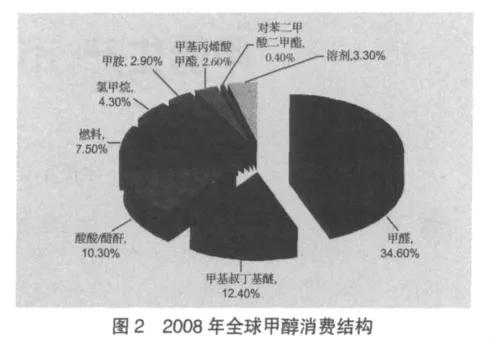

2008年,全球甲醇產量4162萬t,新增135萬t。2008~2009年世界裝置平均開工率為75.8%(不包括中國)。全球表觀消費量4 156.6萬t/a,其中34.6%用于生產甲醛,12.4%用于生產甲基叔丁基醚(MTBE),10.3%用于生產醋酸,具體消費結構見圖2。

據資料顯示,預計到2013年,全球甲醇生產能力將達到11 516萬t/a,產量將達到6 103萬t/a,全球開工率將達到53%,2008~2013年年均增長率約4.5%。

3 國內甲醇生產及消費情況

3.1 生產情況

2008年,國內甲醇產能為2 851萬t/a,比上一年增長了67萬t。但是全年開工率不高,僅為40%左右。內蒙古博源聯合化工有限公司為國內最大的生產商,年生產能力為100萬t,采用天然氣為原料,包括一條40萬t/a和一條60萬t/a生產線;其次是河南藍天集團有限公司,產能為80萬t/a,以天然氣和煤為原料,上海焦化有限公司產能80萬t/a,煤為原料。2008年甲醇國內主要生產商產能見表2。

表2 2008年國內主要甲醇生產商產能 萬t/a

國內目前有近200家甲醇生產商,65%以上甲醇企業以煤為原料,其中又有80%的企業以無煙煤為原料。在國外,甲醇生產幾乎都采用天然氣,其成本比煤制氣要低。河南、山東、內蒙古、山西為我國甲醇產能最大的4個省份,占全國總生產能力的48%左右。實際上,目前國內超過40%的甲醇企業已經停產,絕大多數甲醇裝置低負荷運行,產量和供應量不斷減少。

3.2 新建生產裝置情況

國內能夠于2010年年底前投產的甲醇在建項目共有25個,合計產能861萬t/a。另外,我國還有24個擬建或處于規劃階段的甲醇項目,產能合計2 270萬t/a。到2010年年底國內甲醇產能將至少達到3 700萬t/a。如果甲醇產能仍然保持現有的擴張速度,到2015年將很有可能超過6 000萬t/a。

3.3 進出口及消費情況

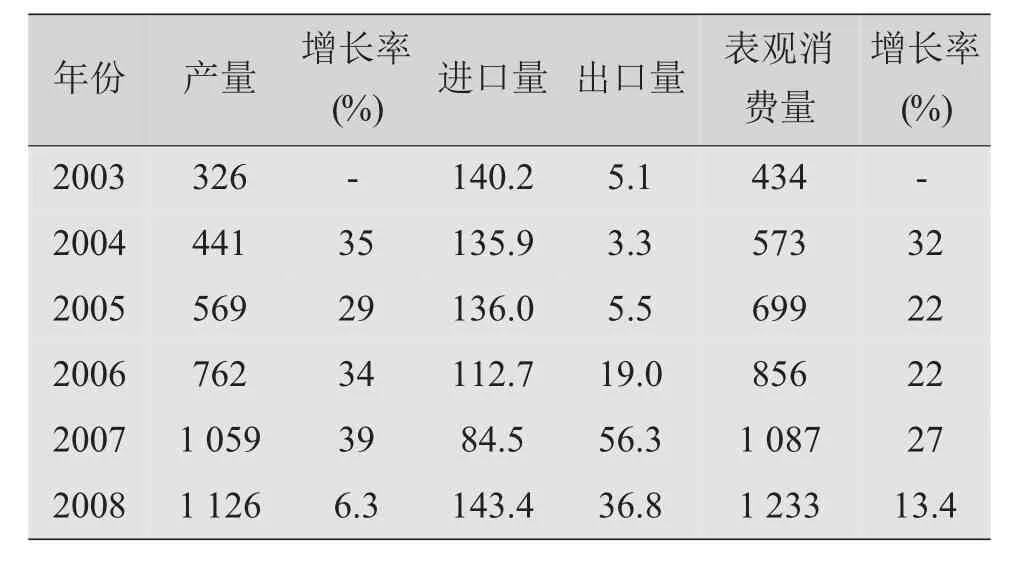

2008年,我國甲醇產量1 126萬t,比上年增長4.6%,表觀消費量1 233萬t,比上年增長11.6%,進口143.4萬t,出口36.8萬t。2008年,進口甲醇超過一半來自中東地區,剩余大部分來自新澤西和東南亞地區。大部分出口甲醇的目的地為韓國和中國臺灣地區。見表3。

表3 國內近年來甲醇供需情況 萬t

我國甲醇消費結構與國外類似,最大消費領域是甲醛生產,消費比例為40%左右,其次是二甲醚、甲醇汽油和醋酸,分別占消費總量的18%、10%和9%。近年來二甲醚和甲醇燃料方面的消費量發展較快,二甲醚生產及甲醇燃料消費已經成為驅動甲醇需求的主要動力。隨著國內煤化工產業的快速發展,甲醇制烯烴(MTO)是未來消費的另外一個驅動力。

3.4 需求預測

近年來,除了甲醛、醋酸等傳統應用之外,車用燃料、二甲醚、烯烴、煤制油等新型甲醇衍生物的快速發展,帶動了甲醇用量的增長。2008~2013年間,甲醇的總體消費年均增長率約15.2%,屆時表觀消費量將達到2 502萬t/a。隨后甲醇的需求量將會有所降低,2013年至 2018年,增長率將下降至10.1%,2018年表觀消費量大約為3 320萬t。未來幾年,甲醇下游產品的發展情況分析如下:

何花和奚陳蓮從英法德日四國的煤礦關閉案例中,探討國外煤礦關閉退出及礦區轉型的經驗,為我國的煤礦關閉工作提供相應的啟示。總結而言,主要有以下四點:

二甲醚:作為國內煤化工產業發展龍頭產品之一的煤制二甲醚,近年來投資呈現井噴之勢。2008年二甲醚生產企業50家左右,產能約432萬t/a,產量約150萬t,消耗甲醇量約225萬t。目前在建的二甲醚項目,大多是以車用燃料和民用燃料為目標市場,面臨的競爭主要來自國內二甲醚、液化石油氣(LPG)及進口液化石油氣等。預計到2013年,國內二甲醚對甲醇需求量約為728萬t。

甲醛:甲醛是甲醇的主要下游產品,隨著經濟的逐步復蘇,用于木材加工、室內裝飾裝修的三醛膠仍是中國甲醛最大的消費領域,其對于甲醛的需求量將穩步增長。此外,MDI、POM產能的增長,對甲醛的需求量也將有所提高。預計到2013年對甲醇的需求量將達到575萬t。

燃料甲醇:發展醇醚燃料有利于緩解我國石油供需矛盾,是近期替代能源工作的重點。2009年10月,《車用燃料甲醇》和《車用甲醇汽油(M85)》兩個國家標準的頒布實施,意味著甲醇作為能源替代品,有了市場準入依據。國內甲醇制汽油規模化生產順利的話,預計到2013年,我國將有2 000萬t汽油摻燒甲醇,若比例按15%計算,則需要300萬t甲醇。

醋酸:近年來,我國醋酸工業擴張迅速,2008年我國以甲醇為原料的羰基合成法生產醋酸的產能為400萬t/a,占世界總產能的22.8%,產量171.3萬t,消耗甲醇約117萬t。2008年國內多套醋酸投產,使得進口量減少40%,成為繼美國之后世界第二大生產國。預計到2013年對甲醇需求量為250萬t。

甲醇制烯烴:目前國際油價仍處于高位運行,相對于石油法烯烴而言,煤制烯烴具有一定的成本優勢。同時,煤制烯烴也符合我國“少油富煤”的能源形勢。預計“十二五”期間甲醇制烯烴將會有一定的發展空間。目前,我國共有6個甲醇制烯烴在建和擬建項目,烯烴產能合計為325萬t/a,共計消耗甲醇996萬t/a。但是由于這些甲醇制烯烴項目自身都有配套生產甲醇裝置,所以不會外購甲醇,對我國的甲醇市場需求不會產生影響。

4 競爭力分析

與國外甲醇產業不同,我國甲醇產業并非單一產業,與氮肥產業、焦化產業、煤化工產業緊密相連。甲醇產業的興衰將對其伴生產業產生重大影響,特別是影響到作為最基本化工原料的煤化工產業的發展。而中國巨大的需求量又必將使我國成為世界甲醇生產上的目標市場。

(1)國外甲醇具有很強的成本優勢 近幾年,由于國際石油、天然氣價格上漲,煤制醇醚產業顯現出原料成本低的比較優勢,在國內獲得快速發展。但是,隨著煤炭價格的上漲,煤化工原有成本優勢正在經受挑戰。據測算,中東、中南美地區由于擁有豐富、低廉的天然氣資源,甲醇生產成本較低,生產成本85.7美元/噸,折人民幣587元/噸。國內天然氣甲醇的生產成本在803~1 350元/噸之間,煤制甲醇的生產成本在1 154~1 969元/噸之間,焦爐氣甲醇的生產成本約為1 224元/噸。由此可見,國外甲醇具有很強的成本優勢。國內外不同原料制甲醇成本對比見表4。

表4 國內外不同原料制甲醇成本對比表 元/噸

(3)目前國內甲醇產能大量過剩,再加上進口甲醇的沖擊,甲醇生產企業處境艱難。

5 發展建議

5.1 做好甲醇產品競爭情報系統的建設

國內甲醇產業膨脹如此迅猛但又存在產能大量過剩現狀,跟競爭情報的缺失有著密不可分的關系。國內企業一定要長期跟蹤國內外競爭對手的發展動態,建立競爭對手的數據庫,及時了解國內甲醇生產環境、國內外競爭對手發展動態、技術研究進展等,做好與國內外主要競爭對手的各類數據的對標工作,從而了解本企業的優勢和劣勢,找到自身發展的機會,為競爭策略的制定提供決策依據,不斷提高企業的綜合競爭力。

5.2 擴大裝置能力,降低生產成本

從甲醇生產的發展趨勢看,裝置的大型化已成必然,一些技術落后、規模小、生產成本高的裝置在激烈的市場競爭中將逐步被淘汰。新建裝置應該以規模化為必要條件,未來“大甲醇”的趨勢是裝置生產能力5 000 t/d或者180萬t/a。

5.2 向一體化和多元化的方向發展

建立大型甲醇生產裝置,降低生產成本,大力開發甲醇下游產品,使之向多元化、系列化、精細化方向發展,參與國際競爭是十分必要的。因此,除了調整甲醇的生產結構和規模,還需大力發展甲醇下游產品的生產及應用,實現資源優勢向產品優勢轉化,以促進甲醇工業的快速發展。

5.3 集中資源優勢,整體發展

為了減輕甲醇市場的壓力,在甲醇產能較為集中的地區,建設大型甲醇制烯烴裝置,減少甲醇商品量,生產國內短缺的石化產品,提高產品的附加值和競爭能力。

5.4 提高管理水平,加強市場營銷

在競爭日益加劇的環境里,競爭力將會更多地取決于成本、營銷方式、結算信用條件、運輸服務和技術服務等因素。企業應在這些方面制定正確的策略,采取完善的措施,再憑借較為優越的地理位置,確立自己對國外產品和國內產品的競爭地位。國外甲醇依靠其低廉的原材料具有相當強的競爭力,尤其相對于目標市場,有價格、區域、銷售等方面的競爭優勢。國內甲醇企業只有進一步整合上下游,通過科學管理,實施縱向策略,方可提高產品競爭能力。

5.5 大力開發國際市場

美國和歐洲等國家和地區由于環境問題,正在大幅縮減甲醇產能,甚至關停很多國內工廠,但是其國內企業對甲醇的需求仍然存在,我國甲醇生產企業可以根據自身情況,開發這些潛在的國際市場,為過剩的產能尋找出路。

5.6 國家啟動反傾銷調查,保護民族甲醇工業

因為進口甲醇對國內甲醇產業造成很大損害,2009年6月24日,商務部發布2009年第35號公告,決定自即日起對原產于沙特阿拉伯、馬來西亞、印度尼西亞和新西蘭的進口甲醇的傾銷、傾銷幅度及其對中國內地甲醇產業的損害及損害程度進行調查。這是我國首次啟動甲醇反傾銷調查,同時也取得了一定的成效,進口甲醇數量當月減少了25%左右,這種反傾銷手段勢必對我國甲醇產業起到一定的保護作用,為企業的壯大贏得時間和空間,而國內甲醇產業也需要利用這樣一個有利時機,制定更加完善的發展策略,提高整體競爭力。

[1]任立鵬.甲醇發展現狀及方向.安徽化工,2008,34(1):5-8.

[2]謝克昌,李忠.甲醇及其衍生物.化學工業出版社,2006-6.

[3]Methanol.world petrochemicals,2009.

[4]石油石化產品市場年度報告,2009.

[5]中國甲醇市場面臨雙重挑戰.石油化工應用,2009,28:107-108.

[6]任景民,曹鳳中,王如松.煤化工替代能源產業急需理性發展.環境與可持續發展,2009(1):61-63.

[7]楊傳瑋.金融寒冬國內甲醇行業面臨嚴峻挑戰.中國化工信息,2009,14.

[8]劉志光.國內外甲醇生產成本及中國甲醇產業競爭力分析.中國石油和化工,2009,9:8-10.

TQ223.12+1

董 松 女 1972年生 碩士 工程師 目前從事化工情報研究工作 曾發表論文3篇

2010年4月

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16