民營企業人力資本投資不足研究

——基于行為經濟學視角

2010-11-02 02:25:13潘雙慶

武夷學院學報 2010年6期

潘雙慶

(泉州師范學院 應用科技學院,福建 泉州 362000)

民營企業人力資本投資不足研究

——基于行為經濟學視角

潘雙慶

(泉州師范學院 應用科技學院,福建 泉州 362000)

民營企業對人力資本投資成本與未來可能的收益的認識決定了其人力資本投資行為。行為經濟學不一致時間偏好理論模型,揭示了民營企業人力資本投資不足的問題很多時候是由于企業存在的短期認知偏差造成的。通過對認知偏差的矯正途徑的探討,文章指出政府可以通過稅收優惠政策和財政補貼降低企業人力資本投資的成本,以及政策上的鎖定技術堅定企業的人力資本投資決心,從而達到促進民營企業人力資本投資的目的。

民營企業;人力資本投資不足;行為經濟學

我國目前已經把科技進步和創新作為國家戰略擺在了經濟社會發展的突出位置,把提高自主創新能力作為調整經濟結構、轉變增長方式、提高國家競爭力的中心環節。民營企業作為中國經濟發展的主力軍也正在經歷一次重要的轉型,實現技術和品牌的提升,以完成從“中國制造”到“中國創造”的跨越。

從最根本上講,民營企業要實現從“中國制造”向“中國創造”的轉變,最終取決于高素質創新人才隊伍的建設。企業能否擁有人才,除了要通過加快建設現代企業制度,形成完善有效的創新激勵機制外,還要舍得在人力資本方面的投入。企業對人才的獲得無非就是外引內培,從外部引進人才沒有較高的薪酬待遇是不可能的,而從內部培養人才也要求企業要有資金上的大量投入。然而,民營企業人力資本投入不足問題卻一直是個普遍現象,引起學術界長期的關注和討論。

一、民營企業人力資本投資不足現象及其研究

美國著名的經濟學家貝克爾把人力資本投資描述為“通過增加人的資源而影響未來的貨幣和物質收入的活動”,人力資本投資形式可以包括各種正規教育、職業技術培訓、健康保健等等。與個人投資和政府投資相比,企業對人力資本投資的范圍要小得多,它主要集中于職業技術培訓、對員工的薪酬和福利等方面的投資,目的是通過技術培訓提高員工的勞動生產率,通過薪酬福利留住人才,從而給企業帶來更多的利潤。除了這種內部培養人才的投入外,筆者認為,企業從外部引進人才所付出的高工資也應看作企業的人力資本投資,因為高工資可視為企業對人才人力資本投資的一種補償。

研究表明,人力資本投資不足問題在民營企業里是一個普遍現象,具體表現在企業對員工職業教育和技能培訓上的投入低,企業舍不得高薪吸引高素質人才。例如,王運豐,劉明杞(2009)在其文章中提及:22%左右的中小民營企業的教育培訓費人均僅10元~30元;30%左右的企業只是象征性地撥一點培訓費,年人均在10元以下,甚至很多企業根本就沒有進行過任何的員工培訓投入。[1]孫健敏,穆桂斌 (2009)指出,49%的民營企業尚未建立員工培訓制度,已建立培訓制度的民營企業平均每年每個員工培訓時間僅有23.9小時,尚不到一天,年人均培訓時間在10小時以下的企業占到了50%。[2]王建偉(2006)研究發現許多家族企業的領導人對于競爭人才抱有積極的態度,但對增加企業職工的教育、培訓投入則持不積極態度。企業大多數是停留在“說起來重要,做起來次要,忙起來不要”的狀況。[3]

較低的薪酬水平,薪酬總量投入不足也是民營企業的普遍現象。大多數民營企業比較愿意投資于廠房、設備、技術方面,卻不太愿意把資金投入到提高員工的薪酬水平以及高薪吸引外部人才上,企業往往把這方面的投入看作是企業的成本而非投資。這樣做的結果是企業不僅無法吸引外部的優秀人才的加盟,而且還造成了企業原有高素質員工的流失,是一種典型的企業人力資源“逆淘汰”。因而,企業的工資水平停留在低水平狀態,員工的整體素質也停留在低水平狀態,這在很大程度上影響了企業創新及新產品開發能力。

國內學者對民營企業人力資本投資不足現象的原因做了一些研究。姚先國,翁杰(2005)對雇傭關系穩定性和企業人力資本投資相互關系的研究表明,雇傭關系的穩定性顯著地影響了企業的人力資本投資。因而,實施能夠有效地促進企業和員工建立穩定雇傭關系的勞動力市場政策,間接地促進企業加強對員工人力資本投資,增加高技能員工的內部供給,改變過于依賴外部勞動力市場的局面,將是改變我國勞動力市場中企業人力資本投資不足的一種有效的途徑。[4]

翁杰,翁宇(2006)應用人力資本理論的框架,分析了導致企業培訓投資不足的主要原因。他們指出不完全競爭的勞動力市場將削弱企業的投資激勵,導致培訓投資的不足。如果政府直接對企業的培訓活動進行管制,迫使他們提供更多的培訓資源和機會,培訓投資不足的狀態就可以得到改善。[5]

謝雅萍(2006)認為導致我國企業人力資本投資現狀不如人意的因素有很多,人力資本投資缺乏企業績效驅動是一個非常重要的原因。因而認為,企業對人力資本的投資是一個循序漸進的過程,將人力資本投資納入企業戰略管理范疇,立足現在、著眼未來,制定優化人才計劃,才能有效地進行人力資本投資。[6]

同樣地,朱珍,段進朋(2006)也認為民營企業的雇傭短期化現象是造成民營企業人力資本投資不足的一個重要原因。[7]

萬永彬(2007)則認為由于教育、培訓等人力資本投資行為具有很強的正的外部性,即進行人力資本投資所獲得的私人收益小于社會收益。而非對稱信息將使企業進一步縮小對員工投資的比例。外部性和非對稱信息是中小企業人力資本投資不足的客觀原因。外部性問題的解決,斯蒂格利茨指出:“當存在市場失靈時,政府可能能夠糾正市場失靈,并提高經濟效率。”政府對正的外部性的糾正,一個重要的方法是給予“庇古補貼”。通過補貼,提高企業進行人力資本投資的邊際收益,從而擴大企業對人力資本投資的需求,直到企業進行人力資本投資的邊際收益等于整個社會從中獲得的邊際收益時為止。[8]

王旭輝,王婧(2009)認為民營企業缺乏企業培訓投資成本與收益的合理性分析是造成民營企業人力資本投資不足的一個重要原因。[9]

目前,國內學者對民營企業人力資本投資不足問題的研究都是基于傳統經濟學的角度,也由此發現了企業人力資本投資不足的一些原因,并提出相應的對策。本文嘗試從行為經濟學的視角對企業人力資本投資不足的現象做出新的詮釋,文章應用行為經濟學不一致時間偏好理論框架,借助該理論框架下的雙曲線貼現模型,分析導致民營企業人力資本投資不足的主要原因,并希望能為政府在出臺促進民營企業人力資本投資政策時提供理論依據。

二、民營企業人力資本投資不足的行為經濟學模型解釋

從企業長期戰略規劃來看,大多數民營企業都會認同人力資本對企業發展的重要性。但是,當需要這些企業真正對人力資本做出投資時,他們則會受到短期利益驅動,暫緩或減少這種投資。民營企業長期規劃時對人力資本投資的認識與其短期的實際行為是不一致的,這種不一致的現象我們可以從行為經濟學的視角加以解釋。行為經濟學不一致時間偏好理論認為,行為主體正是因為存在“短視”認知偏差,結果才會表現出長期理性與短期行為的偏離。

民營企業在人力資本投資上的表現是對短期投入產生的成本與長期產出的收益進行權衡比較的結果。根據財務學的貨幣時間價值理論,短期跟長期的比較受貼現因子的影響較大,因此在分析民營企業人力資本投資行為時,跨期貼現模型的選擇是非常關鍵的。現實中的行為主體存在“短視”認知偏差,形成短期貼現率高、長期貼現率低的不規則的時間偏好結構特征。也就是說,行為主體會過分看重短期的收益與成本對比,而對長期后果考慮較少。[10]雙曲線貼現模型對這種認知偏差可以進行比較好的分析。

(一)模型的選擇

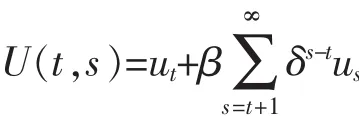

雙曲線貼現模型中,行為主體的跨期效用和表現為[10]

從這個效用函數可以看出,行為主體的貼現因子結構表現為{1,βδ,βδ2,… ,βδt},在未來 t期與 t+1 期(長期)之間使用的貼現因子為δ,在0期與1期(短期)之間的貼現因子是βδ。其中β(β<1)是用來刻畫行為主體存在的“短視”認知偏差,β值越小,短視程度越高。這里應該說明的是當β=1時表明行為主體沒有認知偏差,分析回到一般的指數貼現模型。通過對β的不同賦值,行為經濟學可以分析更多的跨期行為,其中就包括民營企業人力資本投資不足的現象。

(二)模型的演繹

假設民營企業生存三期,T=0,1,2。其中,人力資本投資規劃在時期0做出,人力資本投資行為在時期1發生,人力資本投資收益在時期2獲得。假設人力資本投資在時期1產生成本c,但在時期2則會形成收益b。企業在時期0時進行企業人力資本投資規劃時,預計人力資本投資在時期1產生成本c,在時期2產生收益b。民營企業在0期的貼現因子結構是{1,βδ,βδ2},即對第1期與第0期之間的貼現使用短期因子βδ,而對第2期與第1期之間的貼現使用的是長期因子δ。只有當企業預期到人力資本投資收益的現值大于人力資本投資的成本現值時,民營企業才會在時期0和時期1進行人力資本投資的規劃和實施。因此,民營企業在時期0計劃在時期1進行人力資本投資的條件是:

即當c<δb,民營企業才會在時期0計劃進行人力資本投資。民營企業大多會認為人力資本投資對企業的發展是重要的,人力資本投資是具有其收益上的可行性。因而,δb大于c,也就是說,民營企業在進行企業戰略規劃時是會考慮進行人力資本投資的。但是到了時期1,即要實際進行投資時,民營企業的貼現因子結構變成了{1,βδ},在第2期與第1期之間的貼現因子又變成短期貼現因子βδ,這時企業計劃在時期1進行人力資本投資的條件變成了:

即只有當βδb>c,民營企業才會實施人力資本投資。顯然由于認知偏差因子β的存在,民營企業在時期0的行為規劃條件(2)與時期1實際行為發生條件(3)存在差異。

當 β=1 時,βδb=δb。在這種情況下,民營企業實施人力資本投資的條件無論是長期還是短期,都是一致的。因此,他們在制定企業戰略規劃時愿意進行人力資本投資,而且當真正需要進行人力資本投資時他們也會按既定規劃去做。

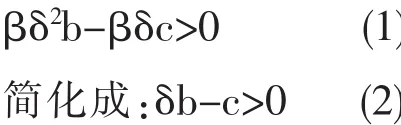

當β<1時,即民營企業存在“短視”認知偏差。這時,即使 c<δb,也可能存在 βδb<c。在這種情況下,民營企業的長期與短期的人力資本投資行為就不一致了,即當 βδb<c<δb 時,就會出現這樣一種情況:民營企業在0期進行企業戰略規劃時覺得應該進行人力資本投資,因為這時c<δb,但是到了時期1,即使沒有任何新的外部條件變化,他們卻又不想或不急于進行人力資本投資了,因為這時βδb<c。

當 β<1 時,βδb-c>0 成立的可能性比 δb-c>0 成立的可能性更小了,因此民營企業的長期計劃行為與短期實踐行為存在時間不一致的可能。

在行為經濟學框架下,民營企業人力資本投資的意愿大打折扣,民營企業人力資本投資不足的現象從中得到了合理的解釋。

(三)模型的含義

模型對民營企業人力資本投資不足的政策含義。

1.民營企業人力資本投資的長期規劃是理性的,政府應當鼓勵民營企業的人力資本投資。由于企業對人力資本投資所帶來的員工生產率水平的提高,員工創新能力的加強,以及員工滿意度的增加,使得人力資本投資帶來的長期收益的現值大于人力資本投資的成本,也就是c<δb,即他們的長期規劃是理性的,理應受到政府政策上的鼓勵。

2.針對投入成本c進行影響的鼓勵政策可以有兩條途徑。其一是,政府可以運用稅收優惠政策間接地促進民營企業人力資本投資。通過提高民營企業員工教育經費的提取比例,建立民營企業職業培訓投入的加倍扣除制度,降低高層次人才個人所得稅稅率(大部分民營企業中個人所得稅支出都被轉嫁到企業身上),增加企業可用于員工人力資本投入的資金來源,降低企業人力資本投資 c 至實際成本 c′,使得 c′<βδb,從而達到影響企業人力資本投入的積極性。

其二是,政府可以運用財政補貼政策直接促進民營企業人力資本投資。由于民營企業在實際投資時表現出的認知偏差,即β<1,這時企業的人力資本投資收益不再是 δb,而是變成了 βδb。因而,原先 c<δb 中的不等號方向發生了逆轉,即c>βδb,即本來可以贏利的投資變成“不可贏利”了,使得民營企業對人力資本投資的未來收益產生了錯誤的低估。為糾正這種偏差,假設政府對民營企業人力資本投資進行了足夠的補貼s,使得c-s<βδb,這樣便可大大地提高民營企業對人力資本投資的積極性。

人力資本投資一般具有較強的正外部性,它除了能給投資者本人帶來經濟效益之外,還常常會給投資者以外的其他人帶來好的影響,同時還能促進其它生產要素效能的更好發揮。從這點看,政府對民營企業人力資本投資的補貼也具有其經濟合理性和必要性。

目前,有些地方政府會對民營企業引進高層次人才進行補貼,這就是一種很有意義的做法。其實,不管多高層次的人才,在他們能為企業所用、為企業帶來經濟效益之前,都需要與企業有個磨合期。在這期間,雙方相互了解、相互認同,共同尋找合作切入點,企業對人才的投入一般會大于人才對企業的貢獻。這階段,政府給予經濟補助是很重要的,否則,如果企業獨自支付給他們薪酬,給低了,人來不了;給高了,企業認為不值得。總之,政府對高層次人才的經濟補助減輕了企業的負擔,使企業在人才引進的初期能更加放心和更有耐心。當然,政府針對民營企業組織提供的一些免費的或廉價的培訓項目也具有同樣的效果。

3.針對認知偏差因子β進行影響的政策。通過上面的分析知道,β<1是導致民營企業在人力資本投資行為上表現出長期理性與短期非理性差異的原因,因此讓偏差因子β回歸理性值(β=1)就能起到矯正這種差異的效果。對β的調控主要由鎖定政策來完成。[11]鎖定是指為防止未來的相機抉擇行為,由行為主體本身或外力協助行為主體提前采取措施強制行為主體實施最初的計劃。在民營企業人力資本投資問題上,即企業在制定戰略規劃時要給人力資本投資一個雷打不動的預算。因此,政府應該有針對性地設計一些制度,比如,員工培訓經費的提取比例、員工工資成本占總成本的比例等等,形成鎖定作用,以避免企業人力資本投資不足。不過,這種政策可能會過于苛刻了些,因為不同的企業畢竟在人力資本投資方面必須要根據企業的實際情況進行安排,根據企業的行業特點、財務狀況和企業的具體需求作決定,政府一味的強求有可能會得不償失。因此,政府政策上的鎖定技術更多地可能是從心理上對民營企業人力資本投資的決心進行影響。

三 、結 語

我國民營企業人力資本投資不足的問題,很多時候是由于投資主體存在的短期認知偏差造成的。目前企業對人力資本投資的意識較弱,人力資本投資的行為存在認知偏差,針對認知偏差的矯正途徑,政府可以通過稅收優惠政策和財政補貼降低企業人力資本投資的成本,以及政策上的鎖定技術堅定企業的人力資本投資決心,從而達到促進民營企業人力資本投資的目的。

[1] 王運豐,劉明杞.我國中小民營企業的員工培訓分析[J].市場周刊(理論研究),2009,(7):124-125.

[2] 孫健敏,穆桂斌.中小民營企業人力資源管理的狀況[J].經濟管理,2009,(4):82-87.

[3] 王建偉.家族企業人力資本管理現狀及對策[J].南陽師范學院學報(社會科學版),2006,(8):49-51.

[4] 姚先國,翁杰.雇傭關系的穩定性和企業的人力資本投資[J].技術經濟,2005,(12):1-5.

[5] 翁杰,翁宇.人力資本理論和企業培訓促進政策[J].生產力研究,2006,(4):21-23.

[6] 謝雅萍.企業績效驅動下的人力資本投資[J].人才開發,2006,(2):12-14.

[7] 朱珍,段進朋.我國人力資本投資問題淺析[J].新西部,2008,(20):46-47.

[8] 萬永彬.中小企業人力資本投資的不足與政府扶持[J].財稅經貿或決策探索,2007,(8下):55-56.

[9] 王旭輝,王婧.我國民營企業培訓問題及對策探析—基于現代人力資本理論的研究[J].渤海大學學報(哲學社會科學版),2009,(6):102-106.

[10] Laibson,David.Golden eggs and hyperbolic discounting[J].Quarterly Journal of Economics,1997,(112):77.

[11] Barro,R.J.Ramsey Meets Laibson in the NeoclassicalGrowth Model[J].Quarterly Journal of Economics,1999,(114):1125-1152.

A Study on the Shortage of Private Enterprises’Human Capital Investment

PAN Shuangqing

(Advanced Professional Education School of Quanzhou Normal University,Quanzhou,Fujian 362000)

The understanding of cost and profit of human capital investment for private enterprises determines the invest behavior of them.Themodel of time inconsistent preference in Behavioral Economics uncovers the fact that shortage of human capital investment of private enterprises is caused by myopia cognitive bias of them.According to probing into the methods for rectification of cognitive bias,governmentmay reduce the cost of human capital investment of enterprises by tax favour and finance subsidy policies,and firm the decision of human capital investment of enterprises by anchoring technology from policy,thus reachs the purpose of promoting human capital investmentof private enterprises.

private enterprises;shortage of human capital investment;behavioral economics

F272.92

A

1674-2109(2010)06-0029-05

2010-11-04

本研究得到福建省高校服務海西建設重點項目B054資助。

潘雙慶(1967-),男,漢族,講師,主要研究方向:企業管理及國民經濟學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59