分層構(gòu)建預算監(jiān)督制度

2010-11-08 09:02:12許美娟

新理財·公司理財 2010年11期

許美娟

從出資者、經(jīng)營者等角度分層建立國有企業(yè)預算監(jiān)督制度,對加強國有企業(yè)的監(jiān)督管理,具有重要的意義。

在現(xiàn)實中,由于預算作為基礎(chǔ)管理手段和工具應用不夠充分,我國國有企業(yè)的管理水平仍然十分有限,國有企業(yè)的高素質(zhì)人才很多,但提出的管理思路與方法多數(shù)不能和企業(yè)實際結(jié)合,成了概念秀。在當前以國資委為核心的國有資本監(jiān)督管理體制下,如何從財務(wù)管理特別是預算管理方面銜接國有資本監(jiān)督,發(fā)揮財務(wù)部門的重要作用,防止當前因有企業(yè)突出的會計信息失真、財務(wù)濫收亂支、國有資產(chǎn)流失與腐敗問題,乃當務(wù)之急。

均衡博弈·預算監(jiān)督制度選擇

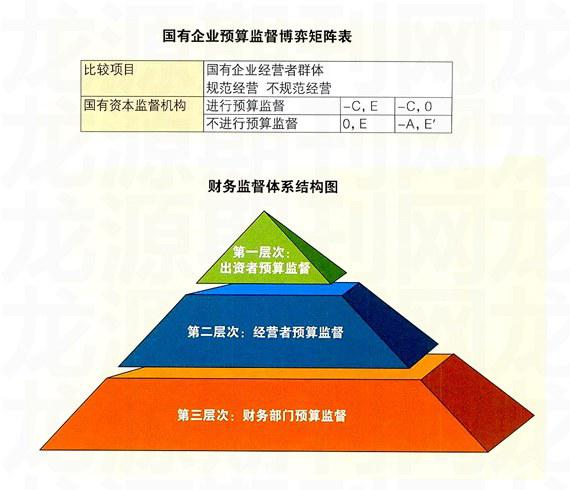

為從邏輯上顯示國有企業(yè)出資者預算監(jiān)督制度安排選擇過程中的博弈,本文將國有企業(yè)預算監(jiān)督博弈模型建立如下:

設(shè)C表示監(jiān)督機構(gòu)的預算監(jiān)督成本,E表示國有企業(yè)經(jīng)營者群體在實施出資者預算監(jiān)督背景下規(guī)范經(jīng)營而增進的預期收入(規(guī)范經(jīng)營的含義是指國有企業(yè)經(jīng)營者不偏離股東的利益目標,將企業(yè)做強做大,追求高效率、高回報),E表示國有資本在實施出資者預算監(jiān)督而不規(guī)范經(jīng)營時的預期收入(通常E>E),A為國有企業(yè)經(jīng)營者群體不規(guī)范時給出資者、給社會造成的預期損失。該模型對應的預算監(jiān)督博弈矩陣如右表所示。

表中的數(shù)據(jù)信息是對應的戰(zhàn)略組合下各自的支付或稱效用。在這個博弈矩陣中,監(jiān)督機構(gòu)的效率取決于自己的戰(zhàn)略選擇和國有企業(yè)經(jīng)營者群體選擇的戰(zhàn)略,國有企業(yè)經(jīng)營者群體也取決于自己的戰(zhàn)略選擇和監(jiān)督機構(gòu)的戰(zhàn)略選擇。只要監(jiān)督機構(gòu)實施預算監(jiān)督,那么一旦國有企業(yè)經(jīng)營者群體選擇不規(guī)范,就必定會被發(fā)現(xiàn)并采取相應的制裁措施,使其不能獲得任何額外效用(假設(shè)支付為0)。

通過對博弈矩陣的分析可知:在博弈開始時,如果監(jiān)督機構(gòu)實施預算監(jiān)督,那么國有企業(yè)經(jīng)營者群體的最優(yōu)戰(zhàn)略就是規(guī)范;如果給定國有企業(yè)經(jīng)營者群體規(guī)范(例如講求經(jīng)營效率和不過度追求短期效益),那么監(jiān)督機構(gòu)的最優(yōu)戰(zhàn)略就是不進行預算監(jiān)督;如果給定監(jiān)督機構(gòu)不進行預算監(jiān)督,那么國有企業(yè)經(jīng)營者群體的最優(yōu)戰(zhàn)略就是不規(guī)范(接近于我國現(xiàn)狀);而如果給定國有企業(yè)經(jīng)營者群體不規(guī)范,那么監(jiān)督機構(gòu)的最優(yōu)戰(zhàn)略是預算監(jiān)督。

現(xiàn)在假設(shè)“表示監(jiān)督機構(gòu)實施預算監(jiān)督的概率,β表示國有企業(yè)經(jīng)營者群體選擇規(guī)范化經(jīng)營的概率,則監(jiān)督機構(gòu)以1-α概率不進行預算監(jiān)督,國有企業(yè)經(jīng)營者群體以1-β的概率選擇非規(guī)范化經(jīng)營。VG和VM分別表示監(jiān)督機構(gòu)和國有企業(yè)經(jīng)營者群體的期望效用函數(shù),則有:

VG=α[(-C)×β+(-C)×(1-β)]+(1-α)[0×β+(-A))×(1-β)]=αC-(1-α)(1-β)A;

VM=β[E×α+EX(1-α)]+(1-β)[0×α+E×(1-α)]=βE+(1-α)(1-β)E';

通過對監(jiān)督機構(gòu)和國有企業(yè)經(jīng)營者群體的期望效用函數(shù)關(guān)系式求微分,得到最優(yōu)化一階解:

VGα=-C+(1-β)如果α=0,則β*=1-C/A;

VMβ=E-(-α)如果E=0,則α*=1-E/E。

該博弈模型存在混合戰(zhàn)略納什均衡:α*=1-E/E,β*=1-C/A。

因此,監(jiān)督機構(gòu)實施預算監(jiān)督的概率臨界點為α*,其含義是如果監(jiān)督機構(gòu)實施預算監(jiān)督的概率大于α*,國有企業(yè)經(jīng)營者群體的最優(yōu)選擇是規(guī)范化經(jīng)營;反之,則是不規(guī)范。由此得出監(jiān)督機構(gòu)實施有效預算監(jiān)督的概率應為α>1-E/E。國有企業(yè)經(jīng)營者群體選擇規(guī)范化經(jīng)營的概率臨界點為β*,其含義為如果國有企業(yè)經(jīng)營者群體實施規(guī)范化經(jīng)營的概率大于β*,監(jiān)督機構(gòu)的最優(yōu)選擇就是不進行預算監(jiān)督;反之則要預算監(jiān)督。

于是,國有資本監(jiān)督機構(gòu)實施預算監(jiān)督的概率取決于兩個因素:預算監(jiān)督前提下國有企業(yè)經(jīng)營者群體選擇規(guī)范時的預期收入E,國有企業(yè)經(jīng)營者群體不規(guī)范的預期收入E。在給定規(guī)范時的預期收KE的情況下,國有企業(yè)經(jīng)營者群體選擇不規(guī)范時的預期收入越多,則監(jiān)督機構(gòu)實施預算監(jiān)督的概率越大。這說明在理論上監(jiān)督機構(gòu)的預算監(jiān)督行為是依據(jù)國有企業(yè)經(jīng)營者群體選擇不規(guī)范時的預期收入而決定的。在對外經(jīng)營市場準入預算監(jiān)督的實際操作中,由于對國有企業(yè)經(jīng)營者群體不規(guī)范時的預期收入值判定較高,并且不規(guī)范國有企業(yè)經(jīng)營者群體可能導致國有資本體系不穩(wěn)定性的考慮,監(jiān)督機構(gòu)實施預算監(jiān)督的概率實際上為1。國有企業(yè)經(jīng)營者群體規(guī)范的概率也取決于兩個因素:監(jiān)督機構(gòu)實施預算監(jiān)督的成本C、國有企業(yè)經(jīng)營者群體不規(guī)范而經(jīng)營所造成的社會損失A。國有資本預算監(jiān)督成本越高,監(jiān)督機構(gòu)實施預算監(jiān)督的困難越大,國有企業(yè)經(jīng)營者群體選擇規(guī)范的概率就越低。國有企業(yè)經(jīng)營者群體不規(guī)范經(jīng)營給社會造成的損失越大(隱含E越高),監(jiān)督機構(gòu)實施預算監(jiān)督的概率越大,國有企業(yè)經(jīng)營者群體選擇規(guī)范的可能性就越高。在經(jīng)營市場準入預算監(jiān)督的實際操作中,由于判定監(jiān)督機構(gòu)實施預算監(jiān)督的可能性趨于1,國有企業(yè)經(jīng)營者群體以1的概率選擇規(guī)范戰(zhàn)略。

因此,博弈模型的結(jié)論是實際操作的均衡戰(zhàn)略組合為(預算監(jiān)督,規(guī)范)。

路徑選擇·分層監(jiān)督的必要性

由于國有企業(yè)預算監(jiān)督的制度需求分為三個層次,而以制度供給為主導的模式也正在向需求誘導制性模式轉(zhuǎn)變,因此,本文根據(jù)委托代理理論提出,構(gòu)建國有企業(yè)預算監(jiān)督制度安排的路徑選擇也應是三個層次,如上圖所示。

第一層次,出資者預算監(jiān)督,依托治理結(jié)構(gòu)構(gòu)建預算監(jiān)督組織,國家及其代理機構(gòu)對國有企業(yè)經(jīng)營者從出資者角度進行預算監(jiān)督;

第二層次,經(jīng)營者預算監(jiān)督,依托信息系統(tǒng)構(gòu)建預算監(jiān)督網(wǎng)絡(luò),構(gòu)建以財務(wù)管理為核心的國有企業(yè)管理體系,從戰(zhàn)略規(guī)劃、市場營銷、生產(chǎn)運營、人力資源、信息系統(tǒng)、業(yè)務(wù)流程、組織結(jié)構(gòu)等各方面設(shè)計預算監(jiān)督制度,使母公司通過監(jiān)督牢牢掌控位子公司;

第三層次,財務(wù)部門預算監(jiān)督,依托財務(wù)制度構(gòu)建預算監(jiān)督制度,建立以預算監(jiān)督為核心的、高度集成的財務(wù)管理體系,將財務(wù)會計、管理會計、財務(wù)管理的各項工作和所有財務(wù)資源有效整合在財務(wù)管理體系中,通過財務(wù)部門牽頭加強日常預算監(jiān)督,提高效率。

國家對國有企業(yè)的預算監(jiān)督,只能是出資者預算監(jiān)督,它必須與企業(yè)內(nèi)部的預算監(jiān)督區(qū)分開來。國有企業(yè)經(jīng)營者盡管也不可避免地承擔了一些社會義務(wù),但是,其最主要的任務(wù)是作為所有者的代理人,經(jīng)營管理好國有企業(yè),實現(xiàn)利潤目標,保護所有者利益。國家不可能參與國有企業(yè)的經(jīng)營管理,只能是通過政府管制、法律法規(guī)對國有企業(yè)提供預算監(jiān)督制度供給,以確保在不直接干預經(jīng)營的前提下,實現(xiàn)對經(jīng)營者的有效約束和控制,切實保障國家作為出資者的權(quán)益不受侵犯。因此,國家對國有企業(yè)的預算監(jiān)督只能是出資者預算監(jiān)督,要點為:一是監(jiān)督國有資本的投資、退出、轉(zhuǎn)讓等決策是否合理、有效

率;二是監(jiān)督財務(wù)預算的指標、編制、上報、考評及獎懲等是否適當;三對國有企業(yè)經(jīng)營者的重大事項,從投資預算和資金預算中進行重點監(jiān)督和審批。

區(qū)分出資者預算監(jiān)督對于出資者財務(wù)治理具有重要意義,沒有良好的出資者預算監(jiān)督,經(jīng)營者就不會有被監(jiān)督的壓力和加強經(jīng)營者預算監(jiān)督的動力。現(xiàn)代企業(yè)制度的建立健全,要求國家對于國有企業(yè)的管理,逐步減少行政手段,而采取更為科學的財務(wù)管理手段。

長期以來,我國國有資產(chǎn)流失、會計信息失真等現(xiàn)象比較嚴重,這些現(xiàn)象的客觀存在說明了我國的經(jīng)濟監(jiān)督機制很不完善。國有企業(yè)內(nèi)部監(jiān)督、出資者監(jiān)督、政府行政監(jiān)督及社會監(jiān)督等的關(guān)系未能理順,特別是由于所有者缺位導致了所有權(quán)對經(jīng)營權(quán)的監(jiān)督弱化。只有在明確出資者預算監(jiān)督的前提下,加強國家作為出資者對國有企業(yè)的財務(wù)管理,才能通過適當?shù)闹贫劝才藕捅匾谋O(jiān)控措施,切實加強出資者對經(jīng)營者的財務(wù)活動和經(jīng)營行為的約束和監(jiān)督,改變目前對經(jīng)營者軟約束的局面,為理順經(jīng)濟監(jiān)督體系、完善經(jīng)濟監(jiān)督機制奠定良好的制度基礎(chǔ)。也只有依靠這種制度基礎(chǔ),經(jīng)營者才能產(chǎn)生加強預算監(jiān)督的動力。

由于道德風險和信息不對稱的原因,僅有決策制度和激勵制度是不夠的,沒有有效的監(jiān)督約束制度,設(shè)計再好的決策制度和激勵制度都是徒勞無益的。由此可見,決策制度、激勵制度和監(jiān)督約束制度是現(xiàn)代企業(yè)制度中密不可分的三個內(nèi)容,缺一不可。因此,預算制度作為企業(yè)最重要的全面管理制度之一,就必須包括決策機制、激勵機制和監(jiān)督機制。與出資者的決策、激勵機制相配套的出資者預算監(jiān)督制度也就不可或缺。

預算監(jiān)督制度區(qū)分出資者、經(jīng)營者、財務(wù)部門監(jiān)督的不同層次,應當通過法規(guī)予以明確區(qū)分,以加快預算監(jiān)督的制度建設(shè)。第一,健全國有企業(yè)出資者預算監(jiān)督的相關(guān)法律法規(guī),盡快出臺《國有企業(yè)資本經(jīng)營預算管理條例》,奠定國有企業(yè)出資者預算監(jiān)督的基礎(chǔ)。第二,由國資委等國有資本監(jiān)督機構(gòu)組織制定《國有企業(yè)預算監(jiān)督管理規(guī)范》,或者銜接國有資本經(jīng)營預算的要求編制《國有企業(yè)預算管理規(guī)范》,以國資委的國有資本監(jiān)督管理要求為底線,建立適合于國有企業(yè)現(xiàn)實情況的國有企業(yè)預算監(jiān)督制度。第三,在預算監(jiān)督的基礎(chǔ)上,豐富財務(wù)監(jiān)督規(guī)范,由相關(guān)主管部門抓緊制定財務(wù)監(jiān)督方法、預算監(jiān)督方法、會計監(jiān)督方法、審計監(jiān)督方法等的相關(guān)規(guī)范和指引。第四,加強以道德建設(shè)為主的國有企業(yè)預算監(jiān)督意識形態(tài)建設(shè)。

(作者系中央財經(jīng)大學研究生)

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

人大建設(shè)(2020年4期)2020-09-21 03:39:12

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31