上證指數市場風險度量問題研究

2010-12-22 02:48:46張留祿王楚明

華東理工大學學報(社會科學版) 2010年3期

關鍵詞:模型

張留祿 王楚明

(1.上海應用技術學院,上海 2002352.上海立信會計學院,上海 201620)

經濟學與經濟管理

上證指數市場風險度量問題研究

張留祿1王楚明2

(1.上海應用技術學院,上海 2002352.上海立信會計學院,上海 201620)

本文通過建立收益率滿足的EGARCH-t①鄒建軍、張宗益、秦拯:《GARCH模型在計算我國股市風險價值中的應用研究》,系統工程理論與實踐2003年第5期,第20-25頁。模型,分析計算了從1997年1月2日到2009年4月我國股市上證指數的市場風險價值——VaR,度量了該時期不同階段上證指數的市場風險狀況,并認為,VaR方法的運用,會在我國市場風險、信用風險管理方面起重大作用。

VaR模型 市場風險 信用風險

一、引言

自上世紀九十年代,摩根大通公開推出計算VaR的Risk Metrics風險控制模型,將“風險價值”(或“在險價值”)思想引進推廣,歷經十余年的實踐驗證,VaR模型已然發展成為被歐美、日本等金融發達國家普遍認可、權威金融和監管機構情有獨鐘的市場風險測度工具。1993年30G提出以風險資本(Capital-at-risk)即風險價值法(VaR)衡量風險,特別針對場外衍生工具的市場風險;1995年,SEC也發布要求美國公司采用VaR模型②龔銳、陳仲常、楊棟銳:《GARCH族模型計算中國股市在險價值(VaR)風險的比較研究與評述》,數量經濟技術經濟研究2005年第7期,第67-75頁。作為三種可行的披露衍生交易活動信息的方法之一;尤其是在巴塞爾協議中,VaR對風險的度量作用日益顯著。

1974年因為暴發的債務危機使銀行業信用風險的防范與監管提到重要的議事日程上,由十國中央銀行倡議建立了巴塞爾委員會,1975年9月第一個《巴塞爾協議》③王修華、黃滿池:《基于新巴塞爾協議的銀行操作風險管理》,《經濟問題》2004年第10期 ,第59-61頁。出臺,提出銀行接受監管和相關職責;此后巴塞爾協議幾經實踐檢驗、多次修改確立了以資本充足率、監管部門監督檢查和市場紀律為三大支柱的監管框架,其中資本充足率是核心,在計算最低資本要求時,強調信用風險、市場風險和操作風險的銀行三大風險。對于風險衡量方法多種多樣,不過自從1995年巴塞爾委員會規定了銀行使用內部模型計算風險的VaR值以來,VaR在測算風險,特別是市場風險上發揮重要作用,目前全球已有超過1000家的銀行、保險公司、投資基金、養老金基金及非金融公司采用VAR方法作為金融衍生工具風險管理的手段。

VaR模型之所以獨具魅力,不僅得益于其超越傳統風險測度的非線性假設,如權益的β值都是以線性假設為前提的;更加體現在它的普遍適用性和對現實風險的良好擬合上。VaR模型可以應用于利率、匯率、股票、債券、期貨等各種資產及資產組合的風險測度,且VaR值在不同類型的資產及組合之間具有可比性,有利于進行資本的優化配置;英國巴林銀行、美國安然公司、日本大和銀行、新加坡中航油等數家機構在金融風險漏洞中失敗的教訓告訴我們,通過VaR模型進行的市場風險①郭曉亭:《基于GARCH模型的中國證券投資基金市場風險實證研究》,《國際金融研究》2005年第10期,第55-58頁。測度更符合實際情況、更易察覺巨額利潤后隱藏的高風險。尤其在當前金融危機大背景下,有效風險監控、得力的金融監管備受各國政府關注,如何建立更好的風險控制體系,以及更加適合的測控模型成為學術界的熱點,而VaR模型的優越性無疑決定它有更廣闊的運用空間。雖然我國的金融市場風險管理剛剛起步,但是中總行和少數優秀的基金公司已經開始嘗試運用VaR模型進行風險測量,可以預期中國的金融機構未來會廣泛運用VaR來進行市場風險的測度,并以此進行風險管理。

二、理論模型

1.VaR模型的概念

J.P.Morgan銀行將其定義為:既定頭寸被沖銷或重估前可能發生的市場價值最大損失的估計值;Jorion把VaR定義為:“給定置信區間的一個持有期內的最壞的預期損失”。VaR(Value at Risk)的字面解釋為“處于風險狀態的價值”,是指在一定持有期內按一定置信水平,給定的資產或資產組可能遭受的最大損失值。用數學式來表示:

其中,Prob是計算資產價值損失小于可能損失上限的概率;ΔP表示某資產或資產組合在一定持有期的市場值的變化損益,是隨機變量;α是給定的概率,即置信水平;VaR為在險價值及可能的損失上限。模型即是資產或資產組合以1-α的概率損失不會超出VaR,或者說資產或資產組合以α的概率損失超出VaR。

2.VaR的計量方法

VaR模型以市場有效性為假設前提,認為市場是隨機波動的,不存在自相關。在計算風險價值法下VaR模型的時候主要有歷史模擬(Historical Simulation)、方差-協方差 (Variancecovariance)和蒙特卡洛模擬(Monte Carlo)三種方法。

歷史模擬法建立在資產組合的歷史數據上的,以歷史可以在未來重復為假設前提,根據歷史數據樣本的變化模擬資產組合的未來損益分布。它假設收益隨時間獨立分布,做出歷史數據樣本的頻度直方圖,以直方圖的P-分位數作為對收益分布的波動估計,按照既定的置信水平α計算VaR值。歷史模擬法沒有參數,計算簡便,但是面對不穩定的市場結果將產生偏差且數據收集存在困難,需要大量準確的歷史數據。

方差-協方差法,即參數法,也是建立在歷史數據上,假定它們服從特定的分布(一般是正態分布),估算分布參數(均值、方差、相關系數等),計算 VaR值。例如J.P.Morgan銀行的Risk-Metrics方法,假設風險收益服從正態分布,采用指數加權的方式計算方差。參數法只要選擇好分布模型和處理好方差,適用于預測正常、溫和波動的市場,能較好地解決條件異方差等現象。不過雖然它能夠進行標準差和相關系數的假設檢驗,但是不能檢驗分布假設,存在局限性。

蒙特卡洛模擬法,不同于上述兩種方法,避開歷史數據,通過隨機的方法生成一系列數據使得模擬值包括大部分可能的情況,從而模擬資產組合風險因素的收益分布,求出VaR值。所以也稱其為隨機模擬方法。雖然其計算和模型實現比較慢、有難度,但是其適應波動市場和可檢驗性的優勢使之瑕不掩瑜,近些年來在學術界贏得越來越多的青睞。

另外,關于VaR模型的還有一種風險調整的資本收益法。風險調整的資本收益(RAROC)是指收益與VaR值的比值,它反映投資的盈利風險貼現值,當從事高風險的投資項目時,即使利潤再高,由于高風險導致高VaR值,RAROC值也不會很高,這樣就比較客觀地評價了該交易的績效,不會出現像巴林銀行、大和銀行等機構由于利用傳統的Delta法沒有發現市場高風險,只看到某一項的高額盈利水平,無視風險漏洞的現象,避免釀成金融機構倒閉虧損的惡果。

3.VaR風險控制模型及參數計算

如果運用參數法,可以將VaR值計算定義為如下公式:

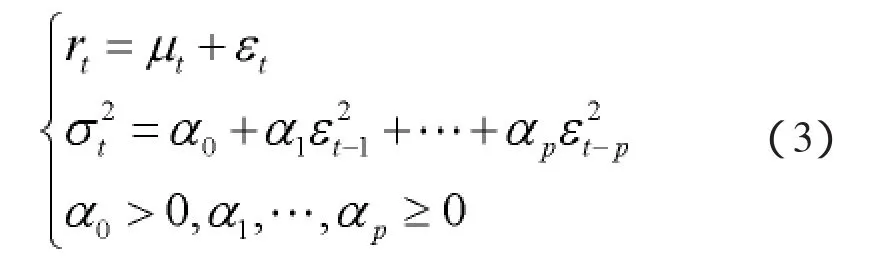

其中,r為資產收益率,w0是資產的初始價值,σ為資產收益率的標準差,k為測度期限,zα是置信度α對應的分位數,取值依賴于資產收益率的概率分布函數,不同的分布,α對應的分位數不同。資產收益率的標準差分為條件標準差和無條件標準差兩種,只有條件標準差才能反映時變風險的特性。因此,為了準確估計VaR,我們面臨兩個問題,一是適合的分布函數,二是對資產收益率的條件標準差的估計。對于后者,前文提到的J.P.Morgan銀行的Risk-Metrics方法對方差指數加權的計算方式實際上就是一種GARCH模型的應用,即方差是滯后項與過去誤差的函數。GARCH模型屬于ARCH族模型,其中還包括EGARCH、PGARCH及相應的均值方程(ARCH-M族)模型,國內外學者都做了大量的實證分析和研究。1992年 Robert Engle將 ARCH(Auto Regressive Conditional Heteroskedasticity Model,即自回歸條件異方差模型)模型引入VaR計算中,見公式:

一般自回歸條件異方差,GARCH(p,q):

較ARCH(p)模型中增加了q個自回歸項,即GARCH過程是無限階的ARCH過程,解決了ARCH模型待估參數減少,提高了準確性。但是GARCH模型系數的非負性約束太強,且殘差對條件方差的對稱性影響與實際金融價格運動的杠桿效應相抵觸,即下降的證券價格比上升同幅度多引發的波動更大。

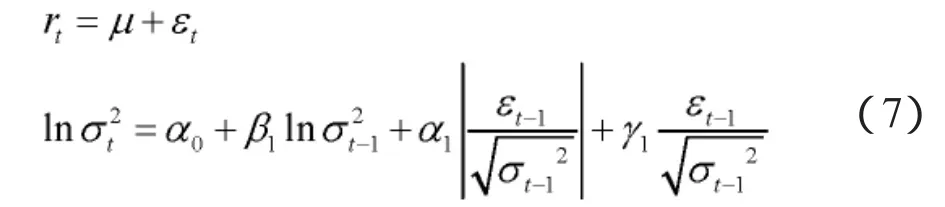

指數GARCH模型是GARCH模型的一種特殊形式,能更加深刻地刻畫金融時間序列方差的非對稱性,EGARCH的具體表達形式如下:

對條件方差取對數,解放了GARCH模型的系數非負性約束,使模型應用更廣泛。同時,引進一個新的參數γ,當γ≠0時,殘差對方差非對稱性,刻畫出市場的杠桿效應,對金融時間序列擬合效果很好。

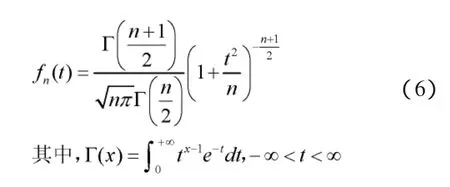

對于分布函數的確定,Risk-Metrics方法是假設金融資產收益序列呈正態分布,其實大量的金融實證研究表明金融資產收益具有尖峰厚尾的特征,所以我們采用t分布更加貼切,t分布的概率密度函數:

4.VaR模型的準確性檢驗①谷耀、陸麗娜:《滬、深、港股市信息溢出效應與動態相關性——基于DCC-(BV)EGARCH-VAR的檢驗》,《數量經濟技術經濟研究》2006年第8期,第142-151頁。

考察實際損益超過在既定的置信水平下VaR值的概率是否在置信概率以內,亦作后驗測試(Backtesting),指檢驗VaR模型的計算結果對實際損失的覆蓋程度。

三、實證分析

1.模型擬合

本文選取的歷史數據是1997年1月2日到2009年4月3日的上證指數,總共2959個數據,數據來源于Wind資訊。考慮股票收益波動②劉曉星、何建敏、劉慶富:《基于VaR-EGARCH-GED模型的深圳股票市場波動性分析》,《南開管理評論》2005年第5期,第11-15頁。的厚尾性以及價格沖擊的非對稱性,模型選取EGARCH-t模型。本文計算上證指數日對數收益rt=ln(pt/pt-1),其中pt為每個交易日上海股票市場的日收盤成份指數,本文所有計算在Eviews5.0上完成。

表1 上證指數日對數收益的描述性統計數據

由表1可知,偏度系數顯著不為0,峰度系數遠大于3,JB統計量也大于臨界值5.9915,因此拒絕正態分布的原假設,對數收益率尖峰厚尾特征明顯。方差方程設定為(5)式,殘差滿足t分布,采用極大似然估計來估計方程的各個參數。在建立GARCH族模型之前,用AIC與SIC信息準則,經過反復試算,判斷滯后階數(p,q)為(1,1)比較合適,所以運用下模型:

2.VaR計算以及返回檢驗

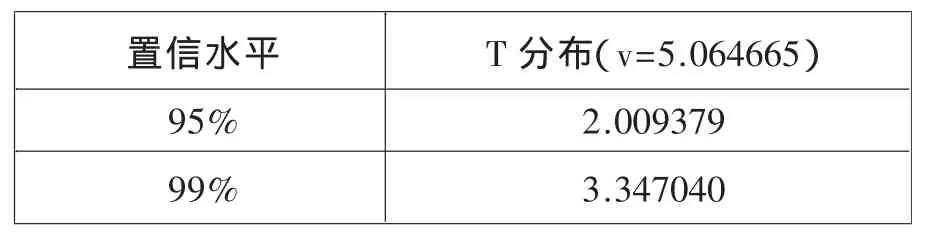

上證指數日對數收益VaR③胡援成、姜光明:《上證綜指收益波動性及VaR度量研究》,《當代財經》2004年第6期,第34-38頁。的計算有以下幾個步驟:由回歸得到的參數估計值,通過計算條件方差,從而得到時變的標準差,并由(2)式計算VaR,其中為股票指數的初始值,在此標準化為1元。為保證計算的精確性,本文計算了每天的VaR。表3給出了student-t分布95%和99% 置信水平下的分位數,其中t分布的分位數由數值積分得到,通過EVIEWS程序可以求出相應的分位數。根據表3的分位數,可以求出不同置信水平下兩種分布的VaR值。統計結果見表4。

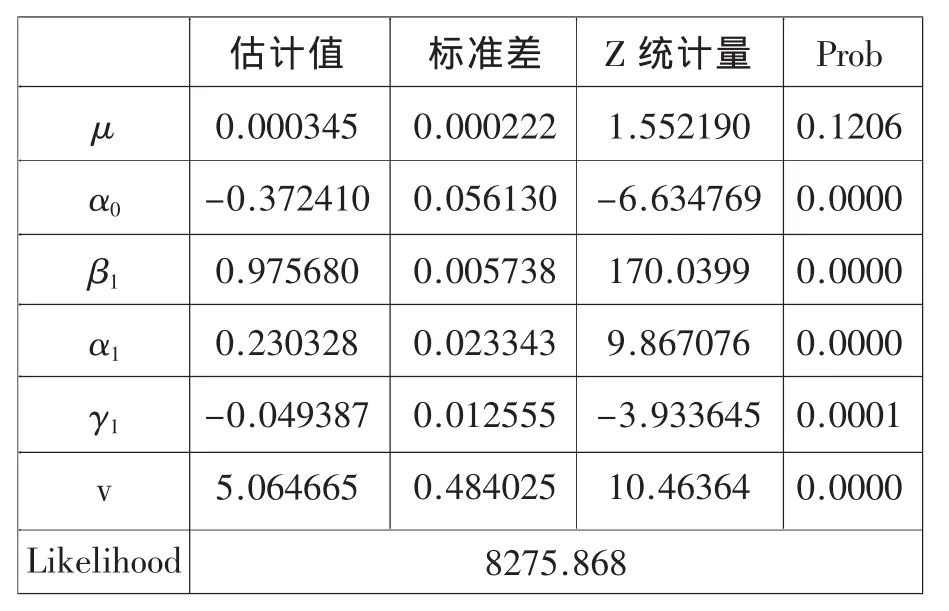

表2 上證指數日對數收益AR(1)-EGARCH(1,1)-t回歸結果

表3 t分布對應于置信水平95%與99%的分位數

四、結論

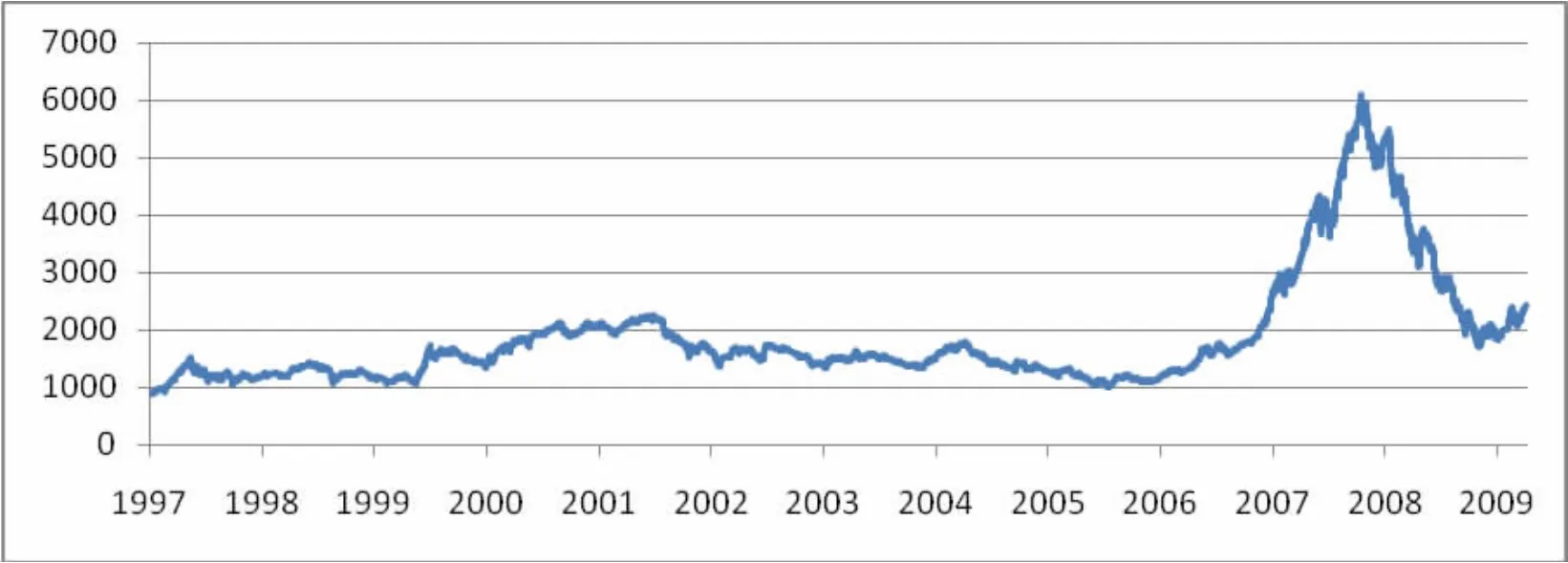

本文利用EGARCH(1,1)-t模型計算了我國股市上證指數日對數收益率的VaR,研究了股票市場風險波動隨時間變化的特征,探討了股票收益和波動間的動態關系,得出了以下結論:模型對上海股票市場的波動性描述是客觀的。它反映了上海股票市場的波動類聚特征、風險和收益之間的正向關系特征以及波動的杠桿效應等;表明了我國股票市場已初步呈現出國外成熟股票市場的基本特性。圖1詳細刻畫了我國上海股市自1997年設立漲跌停板以來市場風險變化的統計特征,由圖中可以看出,1997年,1999~2000年,2002年,以及2007~2009年這幾個階段,VaR值比較大。1997年,1999~2000年以及2007~2008年是因為處于中國股市的牛市階段,股市的飆升帶來了泡沫的擴大,因此市場風險也比較大;2002年,2008~2009年是由于股市由牛轉熊帶來的股價狂跌,市場嚴重受挫,因此市場風險也隨之擴大。

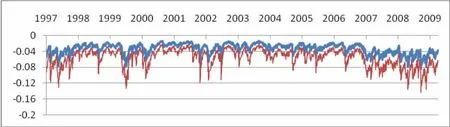

表4 在不同置信度情況下的日VaR值統計結果及返回檢驗結果

圖1 上證指數日線圖

圖2 在不同置信度情況下的日VaR值變化圖

由以上分析可見,VaR在度量市場風險方面①杜平、徐濟東:《用VaR度量與管理投資基金的市場風險》,《經濟問題探索》2007年第7期,第67-71頁。體現了重要的作用。是一種比較成熟比較實用的方法,對于檢測我國股市的泡沫狀況以及破滅后的影響也有一定的借鑒意義。目前,隨著研究的深入和方法的推廣,VaR同樣可以在衡量信用風險和操作風險上發揮作用。國際流行的主要的信用風險度量模型Credit metrics,Credit risk+,Credit Portfolio View以及KMV,都是采用了VaR的方法。我們相信,VaR方法的運用,會在我國市場風險、信用風險管理方面起重大作用。

Research on the Market Risk Measure Based on the VaR Model for Chinese SSE Composite Index

ZHANG Liulu,WANG Chuming

We here analyze market Value at Risk(VaR)of Shanghai Stock Exchange Composite Index from January2nd,1997 to April3rd,2009 through building EGARCH-t-VaR model.Furthermore,we conclude the Market Risk during the same period.

t-distributed,EGARCH,VaR model

張留祿(1962-),男,河南鄭州人,教授,經濟學博士,上海應用技術學院勞動安全與社會保障研究所所長,河南大學碩士生導師,研究方向為金融學、社會保障學;王楚明(1963-),男,河南信陽人,教授,經濟學博士,上海立信會計學院金融學院院長,華東師范大學碩士生導師,研究方向為資本理論、貨幣理論、金融發展理論等。

F830.91

A

1008-7672(2010)03-0048-06

余風)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19