試論房地產公司利用“假按揭”騙取貸款案件的偵防措施

2010-12-28 03:30:02于樂

湖南警察學院學報 2010年5期

關鍵詞:銀行

于樂

(中國人民公安大學,北京 100038)

試論房地產公司利用“假按揭”騙取貸款案件的偵防措施

于樂

(中國人民公安大學,北京 100038)

在中國經濟體系中房地產市場占有著相當大的部分,隨著近幾年來房價的一路走高,犯罪分子也將觸角伸向了房地產市場這塊巨大的蛋糕。要深入剖析房地產公司利用“假按揭”這種手法騙取銀行貸款案件發生的原因、產生的危害后果、犯罪過程以及相關的偵防對策。

“假按揭”;房貸;金融機構

一、中國部分城市房市現狀

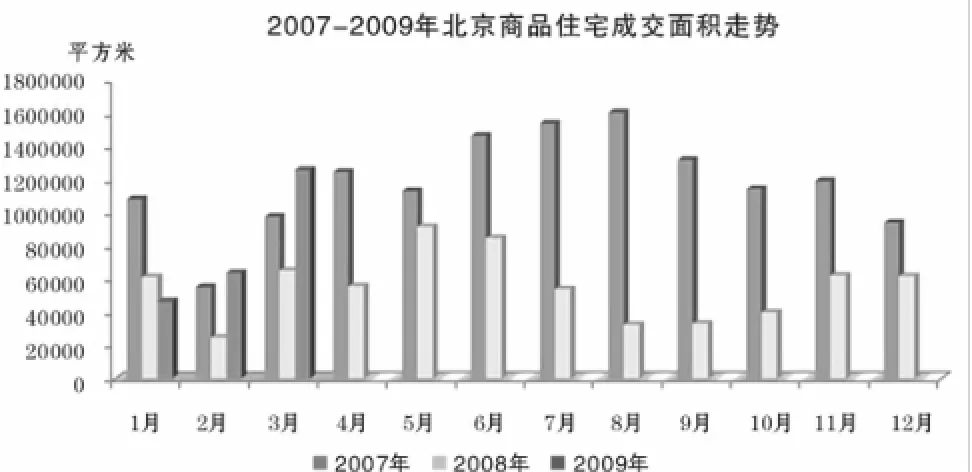

據中國指數研究院數據信息中心、中國房地產指數系統統計2009年3月北京市商品住宅成交15034套,成交面積168.52萬平方米,環比上漲79.53%,1-3月總成交面積達到335萬平米,同比去年增長57.04%,成交面積增長較快。從下圖能夠發現,3月成交面積已經超過2007年與2008年的平均水平,略低于2006年的月均成交面積,3月北京商品住宅價格環比2月份上漲3.54%。不少媒體、買家都認為從成交量中可以看出中國樓市轉暖,經濟開始復蘇。

但根據北京房地產交易管理網“期房退房公示”顯示,進入4月以來北京多座著名樓盤退房率高達3成。一季度星河灣成交住宅套數67套,同時一季度退房套數15套;錦官苑一季度成交住宅44套,但一季度退房套數卻達到86套;中堂退房率為21.68%,2009年一季度以來共計退房48套,沸城、尚城、瑞雪春堂的退房率分別高達30.85%、11.64%和6.1%;武夷·城市左岸的兩個銷售許可證的退房率分別為2.13%和4.35%;中信城的退房率為3.32%。

考慮到政策因素(如利率)及商品房本身問題(房屋質量、房價暴降)據往年資料統計北京樓市平均退房率大約在1%左右。在進入2009年以來,短期內多個樓盤集中高比例退房其背后是房地產公司利用“假按揭”騙取貸款。被官方證實的最近一起是北京查獲4.6億元開發商假按揭騙貸案。相關消息稱北京農村商業銀行商務中心區支行行長田軍因涉嫌參與一起總額為4.6億元的騙貸案被司法機關采取強制措施,為貸款提供擔保的北京華鼎信用擔保有限責任公司法定代表人安冬及實際控制人胡某亦被司法機關調查并采取強制措施。而這起騙貸案發生的時間就在2009年2月底3月初。此前,深圳蓮塘一名房地產發展商利用自己的21名員工每人按揭2套共計42套房騙取銀行按揭款。

二、犯罪嫌疑人利用“假按揭”形式進行騙取貸款的犯罪過程

(一)由開發商偽造辦理按揭手續時的各種資料有:1.申請人和配偶的身份證、戶口原件及復印件。2.購房協議書。3.房價30%或以上預付款收據原件及復印件各1份。4.申請人家庭收入證明材料和有關資產證明等,包括工資單、個人所得稅納稅單、單位開具的收入證明、銀行存單等。5.開發商的收款帳號1份。

(二)開發商同假購房者簽訂購房合同,假購房者同銀行簽訂按揭借款合同,由開發商代替假購房者支付首付和每月月供。

(三)開發商通過與中介公司、評估單位串謀,提高房子的評估價值來騙取銀行貸款。比如,開發商用假按揭的形式偽造出虛假購房人,并使操縱假購房者用50萬元“買進”一套新房,假設此時商品房貸款需交首付款20%,那么開發商就能夠獲得40萬的銀行貸款。開發商將按揭來的房子交由其成立的空殼中介公司代售,假如此時“出售”標價90萬元,而評估公司又確認了這個價值,那么“真正的買房者”就需要向中介公司支付90萬元的房款。開發商則一次性向銀行償還其余部分的貸款額以贖回房屋產權,隨后將房屋產權歸于真實購房者名下。開發商做了一次二手房“交易”,“左手”從銀行套取了40萬的流動資金可以從事新的開發,“右手”可能還有一套抵押房產隨時出售,可謂左右通吃。

當房價向上時“買賣”一批房子,就可能套取銀行數額不菲的資金。新開發的房子銷售得好,便可以使用正常回籠資金繼續假月供給新樓盤,而且可以繼續使用“假按揭”來推高整體樓盤價格。

但是一旦新樓盤銷售情況不理想或者房價進入下行通道,“假按揭”買來的新房在二手房市場無法出手或是出售價格低于一手價格,那么開發商資金就無法及時收回出現現金鏈斷裂,開發商就只能把包袱甩給銀行,最終造成公司財產損失。

三、假按揭的危害

假按揭對中國社會造成巨大危害,具體表現在以下七個方面:

(一)假按揭會使一些不知情的消費者會受到傷害。消費者的貸款最終違約的話,將導致個人信用記錄上會有不良記載,導致其個人信用的負面評價,這是從所謂不知情的消費者角度帶來的危害。而即便是知情的消費者,如果他去幫忙簽字,也有可能要承擔相應的民事責任。這樣,其今后的人生道路將因此而受到很大影響。

(二)假按揭會導致銀行房地產貸款資產質量的下降,將對銀行經營產生惡劣影響。在房地產按揭貸款質量下降的時候,必然會影響到幾個方面,一方面可能會影響銀行的盈利,也會影響到銀行的股東,有可能又變成持有銀行股的廣大公眾,收益會受到影響。同時,對銀行本身來講,可能由于資產質量的惡化導致資金流動性出現問題,而流動性出現問題就會給銀行帶來聲譽風險。如果流動性問題比較嚴重的話,還可能導致銀行的擠兌。如果銀行發生擠兌,甚至發生破產將損害存款人也就是廣大儲戶的利益。

(三)假按揭將造成房地產市場虛假繁榮,嚴重危害住房金融業務的健康發展。一些開發商抓住銀行政策的空隙,大肆進行假按揭融資。假按揭的主要特征是開發商將積壓的房產套取銀行信用,詐騙銀行信貸資金。假按揭還造成了房地產虛假繁榮的表象,引誘社會上大量的資金涌入房地產市場,嚴重危害住房金融業務的健康發展。

(四)假按揭將誘導消費者、投資者盲目入市。假按揭所產生的直接結果是成交量的大幅攀升,而成交量放大將讓消費者、投資者產生樓市向好的錯覺,從而產生購買沖動,有可能導致其盲目入市。

(五)假按揭將影響政府對房地產市場的決策。假按揭所產生成交量放大、房產投資增多、房產信貸大幅增加、房地產市場虛假繁榮等表象都會影響決策層對房地產市場的判斷,從而影響政府在出臺相關政策時出現偏差或變得沒有針對性。

(六)假按揭將滋生職務侵占、行賄、受賄等違法犯罪行為。因假按揭能給開發商、房產銷售者、銀行信貸經辦人帶來直接的利益,故假按揭將滋生職務侵占、行賄、受賄等違法犯罪行為。

(七)假按揭將導致企業聲譽受到嚴重影響。假按揭一旦被揭露以后,房地產開發企業的聲譽會受到沉重的打擊,其美譽度將會受到嚴重影響,并將對其后期的經營產生非常不利的影響。

四、對利用“假按揭”手段進行騙取貸款犯罪的防范

具體手段包括:

(一)加強金融行業內部自我約束及監管。房地產開發商辦理虛假按揭的首要步驟就是虛構購房者,以便同銀行簽訂按揭貸款合同。當央行銀根放松時,商業銀行普遍有放貸欲望,而且個人房貸業務又是風險較低資金回報率穩定的優質業務,所以銀行對按揭人的各種手續和資質審查會放松,更可能發生金融機構內部同房地產公司聯手放貸,推高房價的案件。所以首先應當控制現金源頭加強金融行業內部自我約束及監管。

(二)房地產管理部門加強二手房市場監督。開發商辦理“假按揭”的最終目的還是為了出賣并獲得更多的利潤。房管部門應加強對二手房產買賣監控,如發現大量同一樓盤內同時集中辦理二手房交易時,就需介入外圍調查。

五、對利用“假按揭”手段進行騙取貸款犯罪的偵查措施

第一,經偵部門需要選擇恰當的時間介入調查。根據我國《刑法》第一百七十五條之一規定騙取貸款罪為結果犯,即要求造成一定嚴重后果的犯罪。所以要求經偵部門在介入調查前對涉案公司經營狀況、資金狀況有詳細的了解。如果偵查機關過早采取偵查行為,而被偵查公司財務狀況良好、現金充裕,偵查行為勢必會影響到該公司的正常運行,導致公司倒閉、涉案資金無法追回從而造成更大的危害后果,或是由于追訴額太低而不能立案,導致不但不能打擊犯罪反而會被涉案公司倒打一耙;如果偵查機關畏首畏尾不及時采取行動則會導致涉案資金無法追回等后果,雖然能夠打擊犯罪卻不能為國家和個人挽回財產損失。

第二,從辦理假按揭業務的金融機構入手,提取金融機構內部的相關書證,發現辦理按揭業務的人員的線索,仔細審查辦理按揭業務時提交的各種資料。

第三,根據作案人員在辦理假按揭業務時提交的各種資料尋找假購房者,從假購房者中尋找突破口。在詢問假購房者前確立審訊方向、把握詢問策略。詢問時緊扣辦理銀行按揭手續和委托中介交易二手房這兩個環節,迫使幕后的房產公司浮出水面,為下一步偵查工作打下基礎。

第四,及時固定發案公司賬目。以作案過程為順序仔細查明每筆資金的流向,同上一步工作中取得的證人證言相互印證以形成證據鏈條。

第五,去往相關銀行調查發案公司資金往來情況,以便查明公司賬目真假。

第六,對涉案的重要人物恰當使用秘密偵查手段輔助獲取線索。

第七,要明確相應的追訴標準。目前偵辦騙取貸款案面臨的一個難點是此罪造成重大損失的數額及其他嚴重情節的標準。比照刑法相類似的條文確定追訴標準可作參考。《刑法》中規定“造成重大損失”作為追究刑事責任的有:違法發放貸款罪,用賬外客戶資金非法拆借、發放貸款罪,對違法票據承兌、付款、保證罪,侵犯商業秘密罪,損害商業信譽、商品聲譽罪等。根據最高人民檢察院、公安部《關于經濟犯罪案件追訴標準的規定》中對這類犯罪的追訴標準,騙取貸款罪重大損失的數額標準個人可以擬定為50萬元,單位可以擬定為100萬元。另,刑法中規定“有其他嚴重情節的”作為追究刑事責任有:虛報注冊資本罪,虛假出資、抽逃出資罪,欺詐發行股票、債券罪,擅自發行股票、公司、企業債券罪,侵犯著作權罪等。參照《關于經濟犯罪案件追訴標準的規定》,筆者認為以下情形可理解為“其他嚴重情節”:因騙取貸款,受過行政處罰兩次以上,又騙取貸款的;向銀行或者其他金融機構的相關人員行賄騙取貸款的;造成惡劣影響的。

第八,要明確有關“損失”的界定。這是辦案實踐中一個常見的老問題。在破壞金融管理秩序的五類特殊主體犯罪中,這一問題經常困擾辦案人員,且由于公檢法三家對此認識不同,在認定上差異很大。根據辦案實踐并參照檢察機關辦理濫用職權、玩忽職守所造成經濟損失的相關意見,筆者建議此案所指“損失”應作如下界定:行為人無實際履行還貸(債務)能力的即可視作損失。無實際履行還貸(債務)能力包括:一是法院就民事調解書和民事裁決、裁定以及仲裁機構的裁決作出中止執行裁定,經過兩年仍無法恢復執行,或者作出終結裁定的。二是貸款及擔保單位已經關停,或者雖未宣告破產,注銷工商登記,但無財產可供執行(可由司法機關委托審計部門認定);三是行為人明確表示無履約能力,無財產可供執行;四是行為人有其他確無履約能力情況的。

第九,在整個偵查過程中應當確立一至兩個保底罪名,以備不時之需。

在全球經濟危機的大環境下,雖然我國央行數次降低基利率,并增發貨幣供應量,但新增發貸款大多流向實力較強信譽較好的大型國有企業中去,非公有企業想要獲得貸款幫助卻顯困難,地產企業恰巧是需要大量銀行貸款供血條件下生存的行業。為得到穩定現金支持部分地產企業不得不絞盡腦汁想盡辦法去獲得銀行貸款,而利用“假按揭”騙取貸款——就是他們的慣用手段之一。

On the Investigation and Prevention Measures Against Cases of Diddling Loans with"Fake Mortgage Loans"by Real Estate Company

YU Le

(Chinese People's Public Security University,Beijing,100038)

The real estate market is a considerable part in China's economic system.With the house price increasing in recent years,criminals began to cast their eyes at this market.We should deeply analyze the causes,harmful consequence and criminal process of the cases of diddling loans with"fake mortgage loans"as well as related countermeasures of investigation and prevention.

fake mortgage loans;home loans;financial institutions

D913

A

1008-7575(2010)05-0143-03

2010-06-09

于樂(1984年-),男,錫伯族,新疆人,中國人民公安大學碩士研究生,主要從事偵查學研究。

左小絢)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

- 湖南警察學院學報的其它文章

- 民事訴訟證明責任若干問題探討