上市公司股權結構與組織績效關系的實證研究

2010-12-29 00:00:00楊向陽

會計之友 2010年23期

[摘要]文章實證檢驗江蘇省上市公司股權結構和公司績效的關系。研究發現江蘇上市公司在股權結構上呈現出較為獨特的特征:國家股比例與公司績效顯著負相關,流通股比例、法人股比例與公司績效關系不顯著,高管持股比例與公司績效正相關。實際控股股東比例與公司績效顯著負相關,股權集中度與公司績效顯著負相關。而第一大股東持股比例、公司規模、成長性及所在行業對公司績效無顯著關系。

[關鍵詞]股權結構;公司治理;公司績效

廣義的公司治理結構可以理解為股權結構的具體安排,而公司治理的結果將直接影響到公司的經營績效。不同性質和集中度的股權結構會形成公司治理的不同模式,從而對企業的績效產生影響。良好的資本結構和股權結構,不僅有利于改善公司治理效率,而且有利于提高企業的價值。那么股權結構與公司績效究竟有何關系?是否存在最優的股權結構?這些問題,一直吸引著眾多學者。一般而言。從股權結構的角度研究公司治理應從兩個方面進行:一是從股權結構性質出發,即探討上市公司不同性質持股比例對公司績效的影響;二是從股權結構集中度探討不同集中程度的股權結構下股東的不同行為及其對公司績效的不同影響。本文以江蘇省上市公司為樣本,在以往學者研究的基礎上,驗證這些公司的股權結構是否合理,是否會給公司績效帶來積極效應。

一、文獻回顧

Board&Vining(1989)發現西方國家的國有企業在民營化后業績有顯著提高,因而認為國有股權不如非國有股權有效率。La Porta&Lopez(1998)認為墨西哥的國有企業在民營化后,主營收入在銷售額中的比重顯著上升,因此國有股權效率低下。Frydman、Gary、Hessel&Rapaczynski(1999)以東歐企業為研究樣本,發現在實現民營化的公司中國有股權對公司業績有正面影響,而在非民營化公司中則有負面影響。Sun&Tong(2001)認為流通股對公司績效有顯著的正面影響。周業安(1999)認為國家股、法人股均對凈資產收益率有顯著的正面影響,法人股對企業績效的促進作用顯著,非國有股對企業行為的正向激勵明顯優于國有股。

Jensen&Mecking(1976)對公司價值與經理人持股之間的關系進行了研究,認為公司價值取決于內部股東的持股比例,比例越高,公司的業績越好。Kaplan(1989)&Smith(1990)的研究也有類似的結論。Mock,Shleifer&Vishny(1988)發現,管理層持股比重與公司贏利及市場表現之間存在倒U型的曲線關系。李維安等(2006)認為民營上市公司高管持股比例和績效之間呈現出顯著的正相關關系。Berle&Meansl932年提出股權分散程度與公司績效呈反向相關關系。Jenen&Meckling(1976)認為內部股東持股比例的增加有利于協調內部人與外部股東的利益,從而在公司治理中發揮積極作用。Levy等人(1983)的研究發現美國公司的股價和股權集中度之間存在正相關性。

與此相反,有些學者認為,相對市場結構,公司股權結構并不重要,只要市場競爭很激烈。就會迫使公司選擇效率最高的內部股權結構和治理結構,或改進現有治理結構,否則就會被市場淘汰。Fama(1980)認為,如果企業被看成一個合約,那么其所有權性質及其結構并不重要,完善的經理市場可以約束經理的行為,解決由于兩權分離造成的代理問題。Jenson(1983)認為在公司股權分散的情況下,公司控制權市場在約束經理人方面有顯著作用。Demsetz&Lehn(1985)根據Demsetz(1983)發現美國511個大公司前5大股東。前10大股東持股比例以及赫芬德爾指數(Heftindahl)與會計利潤率之間沒有顯著的相關關系。Loderer&Martin(1997)將其研究分別用最小二乘法(OLS)和二階段最小二乘法(2SLS)進行統計檢驗,前者發現股權結構對公司績效有顯著影響。而后者發現股權結構對公司績效并無影響。

二、研究設計

(一)研究假設

國家股是指有權代表國家進行投資的部門或機構以其擁有的國有資產向股份公司投資形成的股份。從產權性質來看。國家是一個抽象的概念,其終極的所有權應該是屬于全體人民。Frye&Shleifer(1997)提出,“扶持之手”(Helping Hand)和“掠奪之手”(Grabbing Hand)理論可以解釋政府,特別是轉型國家的政府的行為。按照張維迎(2005)的研究結論。國家控制的公司,由于所有者缺位、代理鏈條過長,不利于對經營者的監督。但也有學者持不同的觀點。如Loderer&Martin(1997)的研究表明,國有企業股東持股比例的增加有利于提高公司價值。故本文提出以下假設:

假設1 國家股比例與上市公司績效相關。但是否是線性相關待檢驗。

我國上市公司的法人股可以分為境內發起法人股、境外發起法人股和募集法人股三大類。作為受托人的法人經營者可能會在代理出資人的委托代理關系中發生逆向選擇與道德風險,但當法人本身以委托人身份從事對外投資人時。并不排斥他能較好地制約和約束代理人。根據Jensen&Meckling(1976)的觀點,內部股東的持股比例越高,其利益與公司的利益就越一致,因而越有動力去監督經營者,而且愿意為此付出高的監督成本和激勵成本。我國學者也傾向于肯定法人股在公司治理中的正向作用。筆者提出如下假設:

假設2 法人股比例與上市公司績效正相關。

我國證券市場上可流通股份的總份額在上市公司總份額中的比重僅占三分之一左右,流通股股東無論有無財力,均不可能通過二級市場的收購機制,達到控制上市公司的目的。這樣,流通股股東基本沒有謀求對上市公司的控制權的動機。據統計,發達國家證券市場股票的年平均換手率不到一次,長期投資、價值型投資的投資理念受到廣泛推崇,而我國二級市場上的投資者,由于追求股票價格的短期性漲跌價差,持股耐心不足,導致我國股票二級市場年均換手率是發達國家年均換手率的五倍左右。如此頻繁的買賣行為使流通股東“用手投票”的市場監督功能難以實現。

假設3 流通股比例與上市公司績效負相關。

傳統的委托代理關系主要發生在股東與經理之間,由于信息不對稱、契約不完全和人的有限理性等原因,經理人員往往以個人利益最大化為行動指南,常常會對股東利益造成損害,由此產生的一系列成本稱之為廣義的代理成本。早在1932年,Berle&Means就注意到這一問題,在其《現代公司與私有產權》一書中提到當高管人員擁有很少股權時,會追求個人價值最大化,侵害股東利益,降低企業價值。Jensen &Meckling(1976、shleifer&Vishny(1986)的研究發現股權分散的前提并不普遍存在,相反。股權集中卻是普遍現象。本文以雙重委托代理理論框架為基礎,從高管持股所帶來的利益趨同效應和壕溝防守效應兩方面分析高管持股與企業價值的關系。

假設4 高管持股與上市公司績效正相關。

從控股股東所有杈性質角度研究股權結構對公司業績影響的研究并不多。方芳和閆曉彤(2004)對上市公司控股股東變更對公司業績的影響進行了研究,并發現第一大股東為法人股東(主要為非國有法人股東)的公司業績優于第一大股東為國家股股東的公司。Sun&Tong(2002)發現。政府持有的股份與公司業績之間存在非線性相關,即當國家持有公司股份開始降低時,公司業績得到改善,但當國家進一步減少持有的股份到一定程度時。公司業績反而惡化。

假設5 實際控股股東的國家股性質對公司績效有負面影響,但實際控股股東的國有法人股、私有股性質對公司業績沒有顯著影響。

股權集中度是股權結構“量”的體現:一是股權高度集中,如僅有一個控股股東,他對上市公司擁有絕對控制權;二是股權高度分散。如公司沒有大股東,所有權與經營權基本分離;三是股權適度集中,如公司擁有一些相對控股的大股東。不同的股權集中度在經營激勵、收購兼并、代理權競爭、監督機制等方面所發揮的作用也不相同,對公司績效具有正面或負面的影響。根據孫永祥、黃祖輝(1999)的研究,適度集中的股權結構有助于提高上市公司績效。同時,由于中國上市公司股權結構的特殊性,股權高度集中往往意味著國有股在公司股份中一股獨大或占有較大比例,而國有股的“強勢”會造成行政上的“超強控制”和產權上的“超弱控制”。從而降低公司績效。

假設6 股權集中度與公司績效星倒U型關系。

(二)變量選取

被解釋變量。在衡量公司績效指標中,較常用的是Tobin's Q值(即公司市場價值與公司資產重置價值的比率),ROE反映的是公司的賬面業績。Tobin's Q值變化反映了投資者對公司績效的市場判斷,市場是公司績效最好的評估師。以個人分散決策為基礎的市場機制對公司的各種信息具有強大的解釋和綜合能力,因而Q值的變化是上市公司績效的客觀反映。本文采用郎咸平的計算方法,令Tobin's Q=企業總資本的市場價值,企業總資本的重置成本=(年末流通市值+非流通股中凈資產的金額+長期負債合計+短期負債合計),年末總資產,非流遙股中的凈資產的金額=每股凈資產×非流通股股份數。

股權性質變量。無論是孫永祥、黃祖輝(1999),還是劉茂平(2008)在對股權結構的實證研究中都以國有股比例(sosp)、流通股比例(Lsp)和法人股比例(Csp)為最基本的三個股權性質變量。由于各公司內部持股股東的性質不同,本文參照李維安等的研究把高管持股比例(Ssp)和實際控股股東性質(Control)列入研究范圍。

股權集中度指標。本文選擇第一大股東持股比例Crl,第二到第五大股東持股比例的平方Hiff2-5,z指數對樣本進行衡量。其中,第一大股東持股比例=第一大股東持股份額,總股本,第二到第五大股東持股比例是指第二到第五大股東持股比例的Hiffindahl指數,Z指數=第一大股東持股比例,第二到第五大股東持股比例之和。

控制變量。本文根據Mock(1988)&MaConnelI(1990)等人的研究采用公司規模(Lnsize,公司主營業務收入的自然對數)、成長能力(Grow,凈利潤增長率)、行業(Industry,若公司屬于工業行業,則該公司啞變量為1。否則為0)三個為控制變量。

(三)樣本選擇和數據來源

本文以2006—2008年為數據窗口,選取公布2006—2008年度報告的116家江蘇上市公司為研究樣本,剔除ST類的6家18個樣本,去除有缺失值的61個樣本。最后論文采用的樣本有269個。其中制造業樣本164個。其他行業105個。有其他學者在研究地區上市公司股權結構與績效關系的時候采用某一年度的截面數據,考慮到這種數據不能反映結論的普遍性,本文采用的是面板數據,一般認為這樣的結果具有普遍性。

(四)研究模型

為了驗證本文所提到的假設,本文構造了如下模型驗證整體股權結構對公司綜合經營績效的相關性:

模型中a為截距。β(i=1,2,3)為模型回歸系數,ε為隨機變量,代表影響公司績效的其他變量。

三、實證結果分析

(一)描述性統計分析

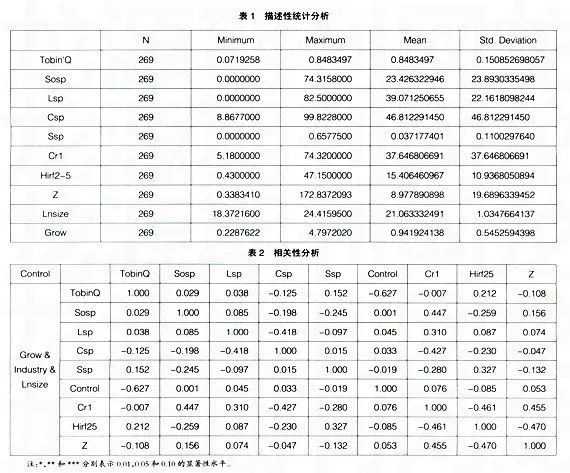

各變量的描述性統計分析結果見表1。從表1可以看出,國家股、法人股、高管股最小值都為0,國家股、法人股和流通股的最大值都在70%以上。而高管控股比例還是較低。這反映了江蘇省作為沿海省份的特色。另外。第一大股東持股比例與第二到第五大股東持股比例的平方分別呈現出不同的形態。從表中還可以看出,我國股權集中度還是比較高的,上市公司的公司規模與成長能力在股權結構與組織績效的關系中也起了一定的作用。

(二)回歸分析

表2列示了具有相關性可能的幾個變量的相關性分析數據。通過表2可以清楚地看出哪兩個變量之間具有相關性。以及具有什么樣的相關性。觀察此表。發現法人股比例變量與其他變量之前相關性極小,故可以初步斷定法人股比例與公司績效之間關系不顯著。而國家股比例、高管持股比例、第一大股東持股比例以及第二大到第五大股東持股比例與公司績效可能存在較為顯著的相關性。在對回歸結果進行分析之前對模型的容忍度和方差膨脹因子也進行了檢驗,結果表明容忍度(tolarence)和方差膨脹因子(VIF)都接近1,模型的擬合度較高,進入回歸模型的變量之間不存在共線性問題。

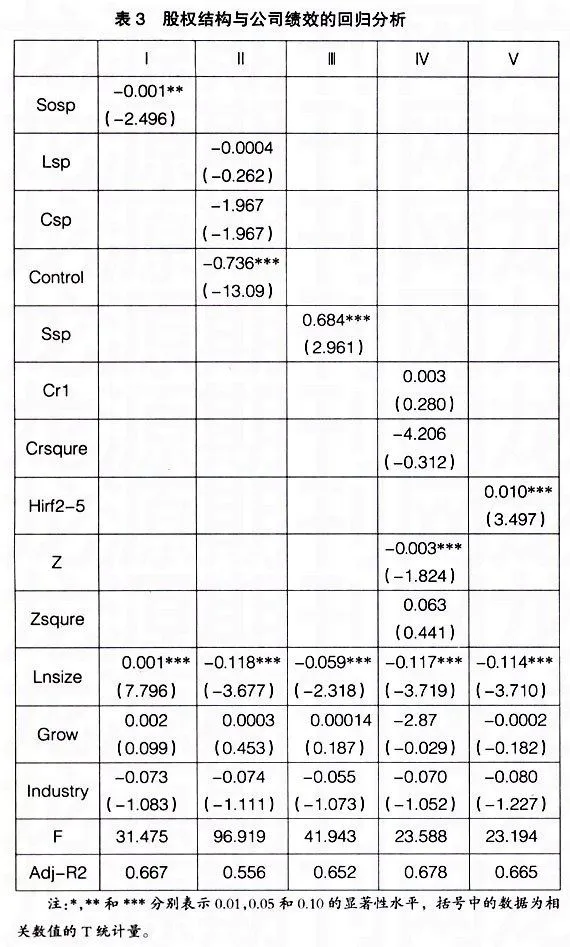

從回歸結果(表3)可以看出,國家股比例與公司績效呈較顯著的負相關關系,即由于國有股東的“主體缺位”和“一股獨大”,決定了國有股東在公司治理中的低效率和消極作用,股權高度集中于國有股的股權結構,不利于公司治理效率的提高和公司業績的改善,假設1得到驗證。流通股比例和法人股比例與公司績效關系不顯著,這表明。在我國資本市場起步較晚、上市公司內部人控制嚴重、股東行使控制權存在缺陷以及經理約束機制軟弱的情況下,股東依靠“用腳投票”難以對公司績效的提高發揮作用,假設2與假設3均不成立。高管的持股比例與公司績效呈現顯著的正相關關系,這說明江蘇省上市公司中高管持股有很積極的作用,有利于公司績效的提高,假設4成立。實際控股股東比例與公司績效呈顯著的負相關關系,說明當實際控股股東為國家股時不利于提高公司績效,假設5成立。第一大股東持股比例和第一大股東持股比例的平方項與公司績效沒有顯著關系,但是從回歸的系數看,第一大股東持股比例及其二次項分別與績效呈現出正向和負向的相關性,說明第一大股東持股比例與績效呈現倒U型關系。但這種相關性不顯著。而股權集中度與公司績效呈現明顯的負相關關系,說明股權集中度越高,公司績效越低,另外股權集中度的二次項回歸系數為正但不顯著,說明股權集中度與績效之間呈現不顯著的U型關系,假設6部分得到驗