貨幣流動性對我國各行業股價沖擊影響的實證分析

2011-01-12 09:51:42金振宇張良貴

延邊大學學報(社會科學版) 2011年4期

金振宇,張良貴

(吉林大學 商學院,吉林 長春 130012)

貨幣流動性對我國各行業股價沖擊影響的實證分析

金振宇,張良貴

(吉林大學 商學院,吉林 長春 130012)

已有文獻多是研究貨幣流動性與股票指數、房價指數之間的關系,沒有探討貨幣流動性與各行業股票價格關系的文章,因此,分別用M2/GDP和存貸比來衡量貨幣流動性,并通過構建向量誤差修正模型(VEC),可以從實證的角度研究出貨幣流動性對中國各行業股票價格的沖擊影響。根據申萬行業指數分類標準,考察貨幣流動性對22個行業股票價格的沖擊影響,得到的結論是在1—4期(月)內貨幣流動性對各行業股票價格沖擊影響顯著,特別是對流通市值超過30%的房地產和金融服務沖擊影響較大;與M2/GDP相比,短期內存貸比對股市的沖擊影響更重要,從長期的角度看前者沖擊影響更具持續性。

貨幣流動性;行業股票價格;沖擊影響;VEC

2005年6月上證指數創下了998.23的歷史低點,之后一路沖向2007年10月的6 124.04的歷史高點,而后又一路跌至2 000點以下,短短3年的時間里,中國股市經歷了罕見的牛熊交替,這一輪的牛熊交替被廣泛認為是貨幣流動性泛濫造成的,這也吸引了越來越多的人開始研究貨幣流動性與資產價格的關系。學術界普遍認為資產價格過高,將使經濟波動的風險增大,正如20世紀80年代日本和北歐的危機,資產價格的大幅波動,使得經濟恢復平穩周期較長,并導致大規模的財務困境,最終阻礙了經濟的發展。2007年10月熊市正是以美國次貸危機爆發為導火線,引發了全球流動性狀況由過剩轉為不足,全球資產價格大幅下跌,直接導致發達國家經濟陷入衰退的困境,同時發展中國家的經濟增長也受到威脅。為阻止全球經濟陷入衰退,2008年主要經濟體都實施了積極財政政策和寬松貨幣政策,大量向資本市場注入流動性。在此期間,中國為了保障經濟的快速增長態勢,也實施了積極財政政策和寬松貨幣政策。然而,自2009年上半年以來,我國資產價格的上漲壓力又重新顯現出來,物價調控成為宏觀調控的重中之重。在這樣的背景下,有必要研究貨幣流動性對中國股市的沖擊影響,因為中國金融市場處于發展初期階段,貨幣流動性逐利標的多局限在債市、股市和期市,其中股市又是受流動性沖擊最顯著的市場之一。然而,已有文獻多是研究貨幣流動性與股票指數、房價指數之間的關系,沒有探討貨幣流動性與各行業股票價格間關系的文章,本文則是通過建立向量誤差修正模型,從實證分析的角度研究貨幣流動性對我國各行業股票價格的沖擊影響,是對已有研究的進一步發展和完善。

流動性最早是凱恩斯提出用以描述交易動機、謹慎動機或者投機動機的貨幣需要,也就是說流動性就是指貨幣。隨著現代金融體系的發展,流動性有著兩方面的含義:一是資產流動性,是對于資產的變現能力而言,資產流動性越強意味著其變現能力越強;二是貨幣流動性,與凱恩斯提出的流動性相同,是指一般意義上的貨幣總量。在現代金融體系中,由于存在著大量的非銀行金融機構,這使得傳統貨幣概念不足以涵蓋整個金融部門,所以各界更關注貨幣流動性的變化。自2007年開始,學術界普遍認為存在著貨幣流動性過剩現象。貨幣流動性過剩主要表現在過量的貨幣追逐有限的金融資產、存款增速大于貸款增速、貨幣增速超過GDP增速。而衡量貨幣流動性的方法也各有不同,典型的方法主要有價格差額法、貨幣差額法、貨幣懸掛法、貨幣與GDP比率、信貸與 GDP比率以及債券息差法,無論哪種方法都是對貨幣量的度量。基于數據的可得性,本文利用貨幣與 GDP比和存貸比度量流動性。

本文分為四個部分:第一部分是貨幣流動性對資產價格傳導機制的理論分析;第二部分是貨幣流動性與資產價格關系研究的文獻回顧與述評;第三部分是數據、指標與模型說明;第四部分是本文的結論與政策啟示。

一、貨幣流動性對資產價格傳導機制的理論分析

貨幣流動性對資產價格影響的理論最早可追溯至凱恩斯的《就業、利率和貨幣通論》,自此學術界對貨幣流動性開始進行廣泛的研究,如貨幣主義學派認為廣義貨幣是影響資產價格的重要因素;奧地利學派認為市場借貸利率低于自然利率,就會導致資產價格上漲;還有大量文獻證實了貨幣流動性過剩是導致資產價格上漲過快,并導致泡沫產生的主要原因。

通過對已有文獻的梳理,總的來看,流動性對資產價格的傳導渠道,主要有貨幣數量論、利率、信用和心理預期。貨幣數量論是在傳統的費雪交易方程式的基礎上做了修改,同時考慮了流通中的商品和資產,即由(1)式改為(2)式:

其中,M、V、P1×Y1、P2×Y2分別表示貨幣量、貨幣流通速度、實際經濟和資本市場中的貨幣交易總量。從(2)式中可以看到,當 Y1、Y2在短期內保持不變,而貨幣流動性增多時,就會導致資產價格水平上升。利率渠道是根據貨幣政策的傳導機制,從兩個層面影響資產價格,一是貨幣流動性的提高引起短期利率下降,短期利率下降又引起長期利率的下降,從而引起股票等風險投資類價格的上漲。同時,長期利率的下降降低了固定收益類資產的回報率,在股票等資產風險溢價水平保持不變的情況下,逐利資金會流入股票市場以獲得更高回報,促使股票等風險類資產價格的上漲。二是寬松流動性提高了經濟產出預期,也提高了公司盈利狀況的預期,盈利預期的提高增加了股票的內在價值。信用和心理預期是從金融體系的角度解釋了貨幣流動性與資產價格的關系,即銀行信貸擴張提高了資產價格,而信貸進一步擴張和資產價格進一步上升的預期又造成了更大的流動性,信貸擴張強化了投資者的融資和投資預期。如果信貸擴張低于預期,投資者就不能償還他們的貸款,出現資金鏈斷裂,從而造成流動性危機,正如2007年美國次債危機引發的全球流動性危機。總的來看,貨幣流動性對資產價格具有的作用機制在理論上已經達成共識,即寬松的貨幣流動性對資產價格的上漲起到重要的推動作用。

二、文獻回顧與述評

如前文所述,貨幣流動性與資產價格間的相關性,得到了理論界的廣泛共識,對于二者相關性的實證研究也備受學術界的積極關注:如 Friedman(1988)認為名義股票價格與同期貨幣流動速度負相關,而實際股票價格與三季度前的貨幣流動速度正相關。Marshall(1992)認為實際股票收益與貨幣增長存在著正相關。Conover(1999)等人研究發現,當美國實施擴張性貨幣政策時,國外股票收益一般比實施緊縮性政策時要高。Baks和 Kramer(1999)利用G7國家關于貨幣增長的三個流動性指標對流動性與資產回報的關系進行了研究,實證結果表明貨幣流動性與實際股票報酬率有同向變動關系。Adalid(2007)等在對18個OECD國家進行研究時,發現流動性沖擊是實際資產價格上漲的決定因素。也有研究表明流動性對資產價格的影響并不顯著,如Sylvain(2005)等運用VAR模型和VECM模型研究美國、歐洲、日本和英國四個地區的流動性與資產價格的相互關系,實證結果表明流動性對資產價格的影響并不顯著。Rüffer和 Stracca(2006)通過構建房地產與股票價格的綜合價格指數,得到的結論是全球流動性對綜合資產價格指數的沖擊影響不顯著。

國內學者多是通過考察股票指數和房地產價格指數,來分析貨幣流動性與資產價格間的關系,但研究結論并不統一。具體表現在:何誠穎和盧宗輝(2009)使用貨幣差額法度量了流動性,得到的結果表明流動性的收縮或擴張不改變當期股市走勢,但流動性過剩的收縮會對股市產生滯后一年或兩年的影響。崔光燦(2009)的研究表明貨幣供應量的增加首先引起房地產價格的上升,并通過房地產價格傳導到消費價格上。金成曉(2010)以廣義貨幣量(M2)與 GDP比、國內信貸與 GDP比和央行儲備增長率作為衡量流動性的指標,考察了流動性與房價指數、股價指數的相互關系,得到的結論是流動性會引發資產價格的波動,而房價受流動性的沖擊更強烈。通過梳理已有文獻發現,前人對貨幣流動性對各行業股票價格的沖擊影響尚未作深入探討,因此,本文將從實證分析的角度研究貨幣流動性對我國各行業股票價格的沖擊影響。

在進行實證分析之前,有必要對貨幣流動性測度的方法進行說明。關于貨幣流動性的測度在很多文獻中已有闡述,多數學者是從貨幣與價格穩定出發,構造貨幣流動性的測度方法。如,Borio(1994)等提出了貨幣與 GDP比和信貸與 GDP比,Kaminsky和Reinhart等(1999)提出了趨勢偏離法,Kennedy等(2004)提出了債券息差法,Polleit和 Gerdesmeier(2005)較全面地闡述了度量超額流動性的方法,即價格缺口法、貨幣缺口法、貨幣積壓法。本文度量流動性的方法是采用國內學者廣泛使用的方法,同時考慮數據的可得性,即貨幣與 GDP比、存貸比。

三、數據、指標與模型說明

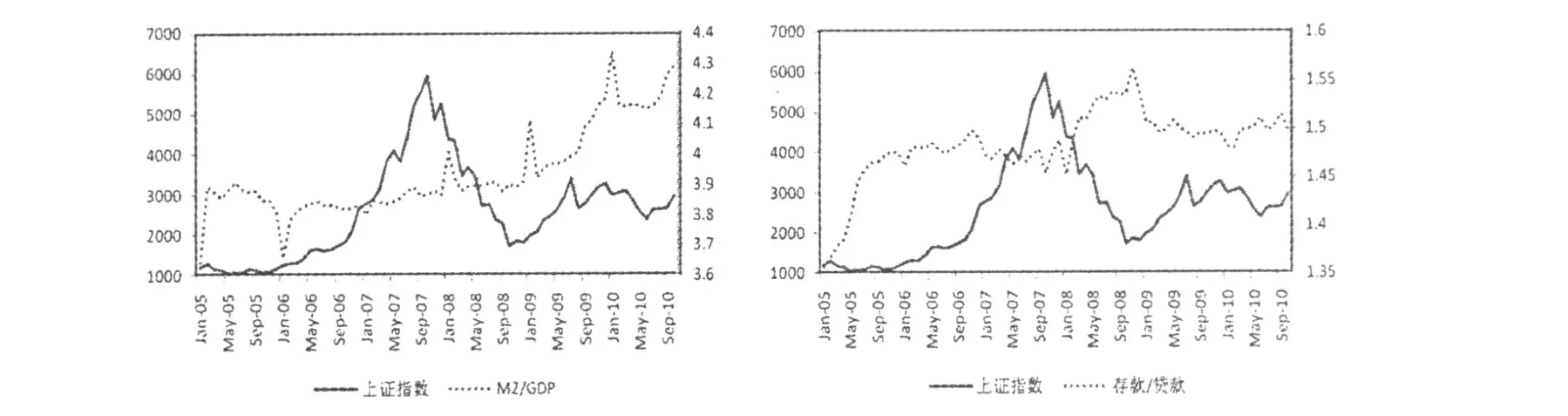

本文基于月度數據考察了貨幣流動性與各行業股票價格的關系,由于月度 GDP值無法獲得,所以采用工業產值作為 GDP的替代變量,構造 M2/GDP的序列,存貸比由儲蓄總額與貸款總額代替,樣本區間從2005年1月至2010年10月,共70個樣本,統計數據分別來自國家統計局和中國人民銀行。構造的月度M2/GDP、存貸比序列走勢見圖1,從圖1中可以看到,M2/GDP自2005年開始一路走高,而存貸比在2007年末,上證指數跌至4 000點附近時,存貸比一直維持在1.45—1.5之間,隨著上證指數的大跌,熊市氛圍讓資金回籠至銀行規避股市下跌風險,存貸比出現一波高漲,當上證指數止跌確認振蕩行情,即反彈至2 600附近時,存貸比恢復到了1.45—1.5之間,可見存貸比與股市走勢關系緊密。

圖1 流動性指標(左:M2/GDP,右:存款/貸款)

為了探討貨幣流動性與各行業股票價格間的關系,本文選用了申萬行業指數分類標準,即采掘、餐飲旅游、電子元器件、房地產、紡織服務、公用事業、黑色金屬、化工、機械設備、家用電器、建筑建材、交通運輸、交運設備、金融服務、農林牧漁、輕工制造、商業貿易、食品飲料、信息服務、信息設備、醫藥生物、有色金屬,共22個子行業。行業股票指數采用月收盤價,由于工業產值存在季節性,所以對工業產值進行季節調整后,再構造M2/GDP序列,并參照Borio,Kennedy和 Prowse(1994)建立向量誤差修正模型(VEC):

其中,內生變量為:

i=1,2,……,22,代表行業股票指數。

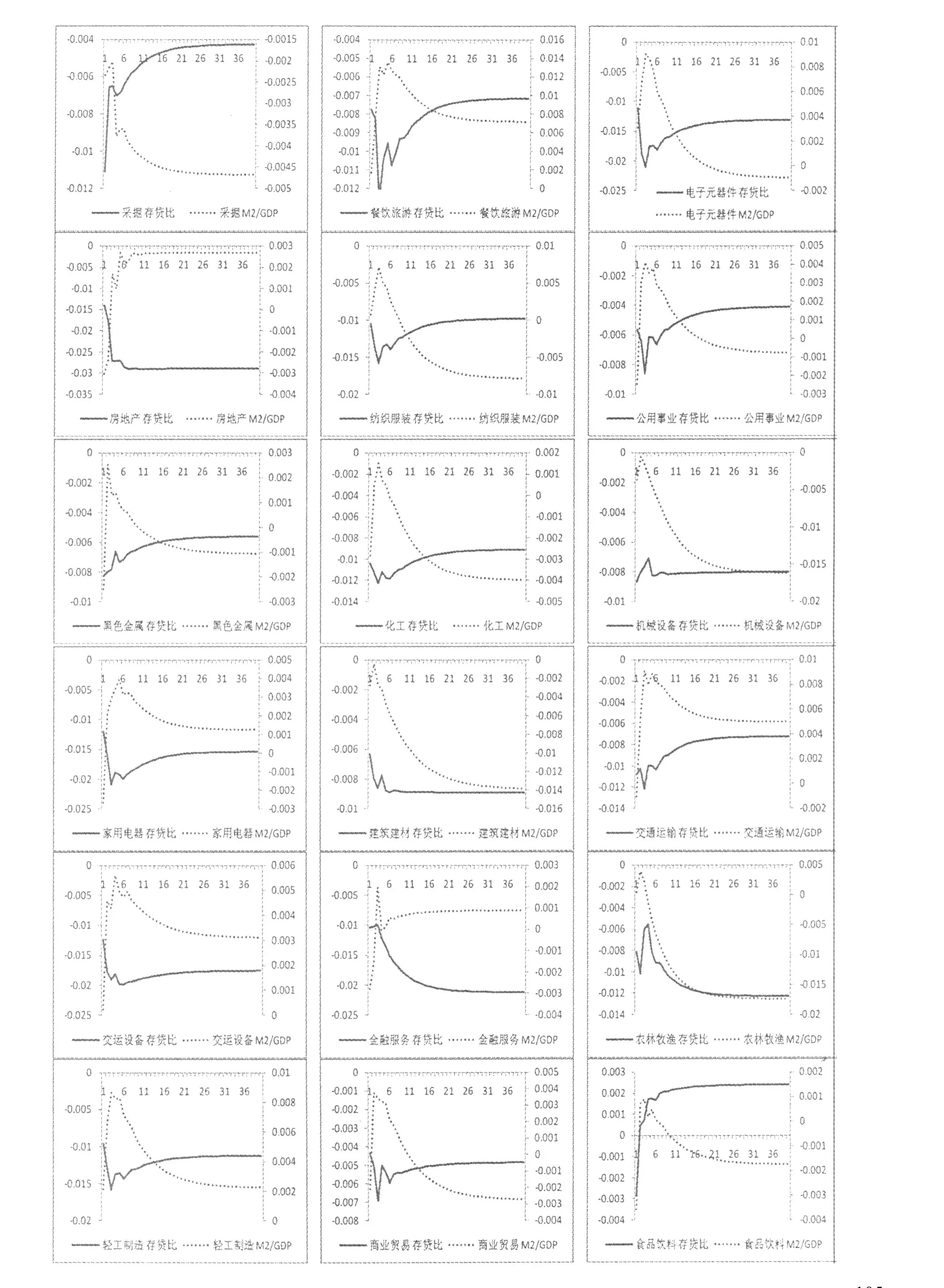

trend代表時間趨勢項,βyt-1+a×trend+b代表誤差修正項,反應變量間協整關系;p-1為向量誤差修正模型差分項的滯后階數,通過似然比確定p=2。依據上述22個行業建立的向量誤差修正模型,通過單位根、協整檢驗后,得到了如下脈沖響應走勢圖(見圖2)。

圖2 各行業股票指數對流動性沖擊的脈沖響應(左軸:存貸比;右軸:M2/GDP)

從圖2可以看到,M2/GDP對各行業股票價格都產生了正向沖擊,正向沖擊的峰值出現在隨后的2-5期(月),隨后這種沖擊下降,最終趨于正向收斂,這與金成曉(2010)得到的結論一致。其中對房地產業和金融服務業沖擊影響較大,受到正向沖擊后收斂至較高水平。存貸比對各行業股票價格產生的沖擊表現不一,除食品飲料外,沖擊最終趨于負向收斂:其中,產生正向沖擊的行業有8個,即采掘、黑色金屬、機械設備、交通運輸、金融服務、食品飲料、信息服務和有色金屬;產生負向沖擊的行業有14個,即餐飲旅游、電子元器件、房地產、紡織服務、公用事業、化工、家用電器、建筑建材、交運設備、農林牧漁、輕工制造、商業貿易、信息設備和醫藥生物。相對而言,采掘、房地產、金融服務、食品飲料、有色金屬受到存貸比的沖擊影響較大。總的來看,在22個行業中,同時受到M2/GDP、存貸比的沖擊影響比較大的行業有房地產和金融服務,其中金融服務受到上述兩種沖擊影響的疊加,而房地產受到上述兩種沖擊的疊減。房地產和金融服務流通市值占總流通市值的30%以上,可見房地產和金融服務受到流動性沖擊將對中國股市產生重要影響。

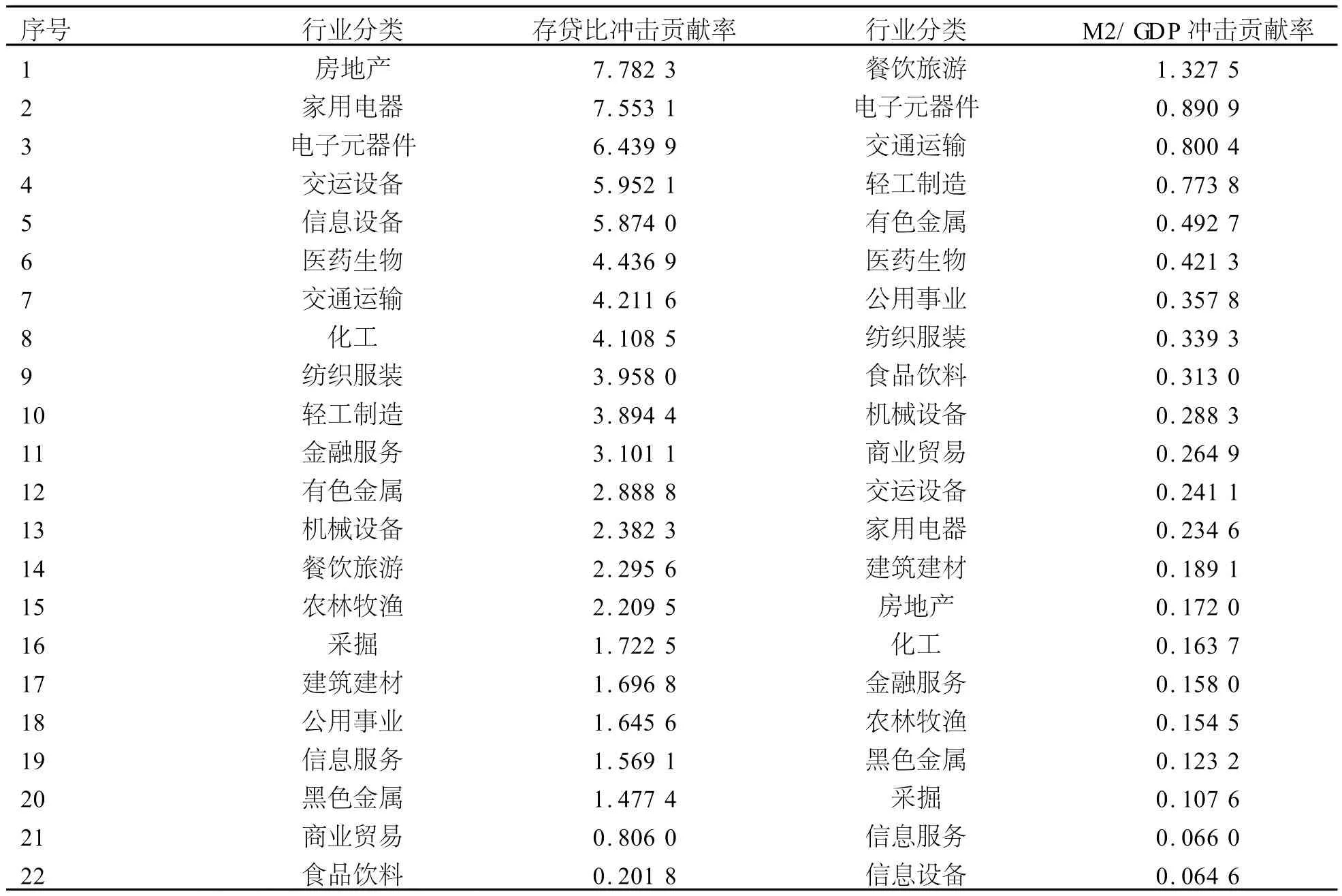

為了分析M2/GDP、存貸比對各行業股票沖擊的貢獻程度,對模型進行方差分解,得到的結果是M2/GDP、存貸比對各行業股票沖擊的貢獻率表現不一。總的來看,大部行業在1—4期(月)內 M2/GDP、存貸比的沖擊貢獻率出現顯著波動。在1—4期內,M2/GDP沖擊貢獻率顯著放大的行業有餐飲旅游、電子元器件、紡織服務、公用事業、交通運輸、交運設備、輕工制造、商業貿易、醫藥生物;M2/GDP沖擊貢獻率顯著縮小的行業有采掘、房地產、化工、金融服務、食品飲料。存貸比的沖擊貢獻率顯著放大的有電子元器件、房地產、紡織服務、公用事業、家用電器、建筑建材、交運設備、輕工制造、商業貿易、醫藥生物;存貸比的沖擊貢獻率顯著縮小的有采掘、黑色金屬、化工、機械設備、金融服務、食品飲料、信息服務、有色金屬。4期之后,除了房地產、建筑建材、金融服務、農林牧漁、信息服務5個行業存貸比的沖擊貢獻率持續走高外,其他行業存貸比的沖擊貢獻率持續走低;除了采掘、紡織服務、化工、機械設備、建筑建材、農林牧漁、信息服務、信息設備、醫藥生物9個行業M2/GDP的沖擊貢獻率持續走高外,其他行業M2/GDP的沖擊貢獻率持續走低。從M2/GDP和存貸比的沖擊貢獻率來看,存貸比的沖擊貢獻率高于M2/GDP,具體表現在:40期內22個行業的M2/GDP沖擊平均貢獻率為0.92%,存貸比的沖擊平均貢獻率為3.09%,剩余的來自股票自身價格;4期內22個行業的M2/GDP沖擊平均貢獻率為 0.36%,存貸比的沖擊平均貢獻率為3.46%,剩余的來自股票自身價格。4期內 M2/GDP和存貸比的沖擊平均貢獻率各行業排名(降序)見表1。

表1 4期內存貸比、M2/GDP沖擊平均貢獻率各行業排名(降序)

四、結論與政策啟示

通過前文的實證分析,可以得到這樣的結論:從對各行業股票價格的脈沖響應來看,M2/GDP對各行業股票價格都有正向的沖擊作用,并最終趨向正向收斂;而存貸比對各行業股票價格有正向沖擊,也有負向沖擊,其中產生正向沖擊的有8個行業、產生負向沖擊的有14個行業。房地產和金融服務是受到M2/GDP和存貸比沖擊比較明顯的兩個行業,這兩個行業流通市值占總流通市值的比重超過30%。這說明M2/GDP的增加對股市整體上漲產生積極的推動作用,因為當大量的貨幣投入到市場中,具有逐利性的資金在實體經濟中無法找到合適的投資機會時,就會進入股市,推動股市上漲。而存貸比只反映儲蓄和貸款間的比例關系,這意味著在貨幣供給總量保持不變的情況下,存貸比的變化是影響各行業股價差異走勢的重要因素。從對各行業股票價格沖擊貢獻率來看,存貸比的沖擊平均貢獻率高于M2/GDP,其中,在4期內受到存貸比和 M2/GDP沖擊平均貢獻率最大的行業分別是房地產和餐飲旅游(見表1)。這說明與M2/GDP相比,存貸比對股市的沖擊影響更重要,這點可從貨幣供給、儲蓄搬家與股市走勢的關系中得到驗證。當股市賺錢效應吸引儲蓄流入股市,就會擴大股市交易額,在量價互動規律的作用下,股市繼續上漲又吸引新的儲蓄流入股市,如此循環往復。由前文的結果可知,當存貸比提高時,投資者更應關注產生正向沖擊的8個行業,即采掘、黑色金屬、機械設備、交通運輸、金融服務、食品飲料、信息服務和有色金屬。從沖擊的持續性來看,在短期內存貸比的沖擊影響超過M2/GDP的沖擊影響,且對大多數行業股價產生負向沖擊。盡管M2/GDP短期內對所有行業股價都產生正向沖擊,但沖擊貢獻率較小。從長期來看,其 M2/GDP沖擊影響更具持續性。

從本文的實證結果可以得到如下政策啟示:我國金融市場處于發展初期階段,貨幣流動性逐利標的多局限在債市、股市和期市,受國內資本市場發展廣度和深度的制約,股市必然是最易受到貨幣流動性沖擊的。因此,我國需要繼續完善國內資本市場,加強市場制度建設,為投資者提供多樣的投資選擇,分散貨幣流動性對股市的過度沖擊,尤其需要關注貨幣總量的市場投放,因為過剩貨幣供給將對股市產生更持久的沖擊。

[1]崔光燦.流動性影響資產價格與消費價格的傳導機制[J].財經科學,2009,(11):16-23.

[2]何誠穎,盧宗輝.流動性過剩對證券市場的沖擊效應分析:基于海外經驗與中國實踐的經驗研究[J].數量技術經濟研究,2009,(7):134-145.

[3]金成曉,王猛,王繼瑩.流動性過剩與資產價格膨脹——基于VEC的計量分析[J].稅務與經濟,2010,(4).

[4]C.Conover,G.Jensen,R.Johnson.Monetary Environments and International Stock Returns[J].Journal of Banking&Finance,1999,(23):1357-1381.

[5]C.E.V.Borio,N.Kennedy,S.D.Prowse.Exploring Aggregate Asset Price Fluctuations Across Countries:Measurement,Determinants and Monetary Policy Implications[R].BIS Economic Paper,1994(40):1-104.

[6]D.Marshall.Inflation and Asset Returns in a Monetary Economy[J].Journal of Finance,1992,(4):1315-1342.

[7]G.Kaminsky,C.Reinhart.The Twin Crises:The Causes of Banking and Balance-of-payments Problems[J].American Economic Review,1999,(3):473-500.

[8]K.Baks,C.Kramer.Global Liquidity and Asset Prices:Measurement,Implications,and Spillovers[R].IMF Working Paper WP/99/168,1999.1-33.

[9]M.Friedman.Money and the Stock Market[J].Journal of Political Economy,1988,(2):221-245.

[10]Polleit,T.And D.Gerdesmeier,Measures of Excess Liquidity,HfB Business School of Finance and Management[M].Frankfurt.Working Papers,2005.65.

[11]R.Adalid,C.Detken.Liquidity Shocks and Asset Price Boom/Bust Cycles[R].ECB Working Paper,2007(732).1-52.

[12]R.Rüffer,L.Stracca.What is Global Excess Liquidity,and Does It Matter?[R].ECB Working Paper,2006(696).1-50.

[13]Sylvain Gouteron,Daniel Szpiro.Excess Monetary Liquidity and Asset Prices,Preliminary Version[M].2005,3(6).

The Impact of Monetary Liquidity on Stock Prices of China’s Industries

JIN Zhen-yu,ZHANG Liang-gui

(Business School,Jilin University,Changchun,Jilin,130012,China)

Researches have mainly focused on the relations between monetary liquidity and stock index as well as the index of house price.However,relations between monetary liquidity and stock prices haven’t been fully discussed till now.Through the checking of the liquidity by M2/GDP and deposit-loan ratio,and the construction of vector error correction mode(VEC),the impact of monetary liquidity on stock prices of China’s industries can be empirically proved.According to Shen Wan index classification standard,the impact on 22 industries becomes obvious from the first to the fourth period(month).Real estate(with its total value circulation of more than 30%)and finance industry have been affected greatly.Comparing to M2/GDP,the impact of short-term deposit-loan ratio on stock market is more important,while the monetary liquidity will have a long and sustainable influence on the stock market.

monetary liquidity;stock prices of industries;impact;VEC

F822

A

1009-3311(2011)04-0102-07

2011-06-16

金振宇(1966—),男,朝鮮族,吉林和龍人,吉林大學商學院,在讀博士。

[責任編校:怡銘]