美國礦業發展于中國之借鑒

2011-01-20 06:55:23徐銘辰陳其慎李建武張曉佳

中國礦業 2011年8期

徐銘辰,岑 況,陳其慎,李建武,張曉佳

(1.中國地質大學(北京),北京 100083; 2.中國地質科學院全球礦產資源戰略研究中心,北京 100037)

礦業是保障一國經濟發展的基礎產業,是現代工業文明的基石。20世紀90年代至今,我國工業化快速發展,帶動了礦業持續繁榮。2007年,我國礦業產值已達到13460億人民幣,占GDP的5.2%,就業人口達523.8萬人,占全行業就業人口的4.5%,礦業地位日益突出。然而,我國礦業也面臨國內資源供應不足、礦產品無序開采、產能規劃不合理、環境污染嚴重等一系列問題,給礦業本身以及下游產業的發展帶來一系列影響。因此,認清我國礦產資源供需現狀,把握礦業未來發展趨勢,就顯得尤為必要。美國作為全球最大的礦業國家,礦業歷史悠久,為本國經濟的發展提供了強大的物質支持。其礦業發展的豐富經驗,或許能帶給我們一些有益的啟示。

1 美國礦業

1.1 礦業周期

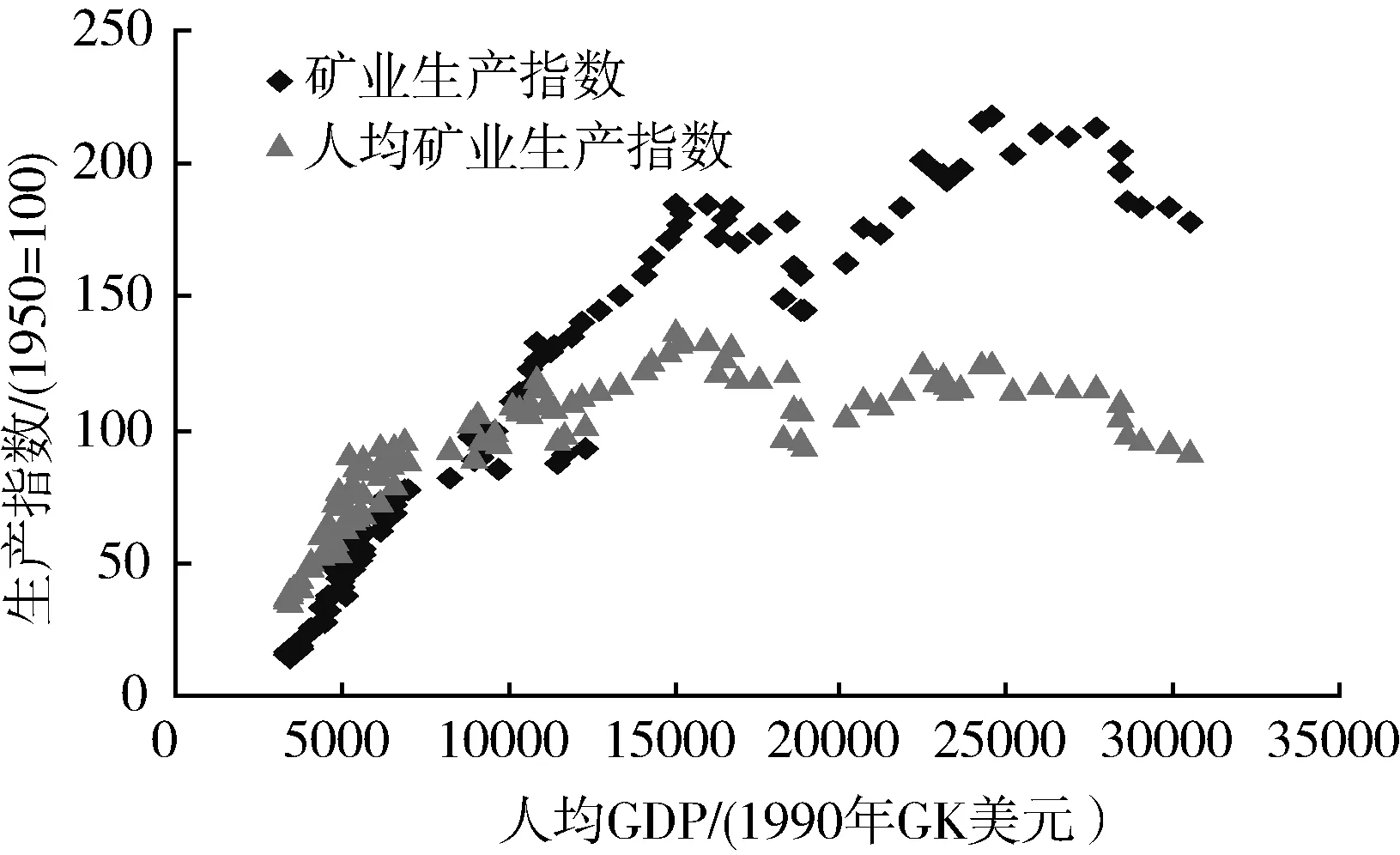

2008年,美國礦業產值3072億美元,占GDP的2.13%,礦業就業人口達81.9萬人,礦業產值及就業人口連年增長,礦業持續繁榮。對美國近150年的礦業生產指數和人均礦業生產指數分析發現,到目前為止,美國礦業周期經歷了從成長到成熟的過程,大致可分為三個階段。

第一階段(1870~1942年),在到達人均GDP 10000美元(GK美元,下同)之前,礦業生產處于快速上升期。這一時期,美國棉紡織業、鋼鐵業和機器制造業快速發展,拉動了對煤、鐵等礦產資源的需求,礦業以煤炭、鐵礦石的大量生產為主要特征。其中鐵礦石產量在人均GDP 10000美元之前增速較快,峰值點出現在人均GDP 10000美元左右,對應美國早期工業化完成時間。

第二階段(1943~1969年),在人均GDP 10000~15000美元之間,礦業進入減速增長期。同時,在人均GDP 15000美元時,人均礦業產量達到最大值。這一時期,美國重點發展汽車、通訊、電子、計算機等產業,帶動了礦產消費的新一輪增長。除鐵礦石行業在人均GDP 10000后出現緩慢衰退外,石油、天然氣、銅、鋁等行業礦產品的生產加速增長,帶動礦業整體上進入一個新的增長時期。

第三階段(1970年至今),在人均GDP 15000美元之后,礦業生產進入穩定增長期。其中,銅精礦、鋁土礦產量在人均GDP 17000美元左右到達峰值點后,生產呈現下降趨勢。這主要是因為隨著美國20世紀60、70年代現代工業化改造的完成,銅、鋁的需求趨緩,之后的需求很大一部分依賴于二次回收利用。石油、天然氣產量于人均GDP 15000美元時到達峰值點后,其生產有所下降,與此同時,煤炭行業的生產至今仍呈現增長趨勢。這主要是由于美國20世紀70年代后,調整能源結構,促成了石油、天然氣產量的下降,煤炭產量持續上升。鐵、銅、鋁等主要金屬行業的衰退和能源行業的繁榮,共同促成了美國礦業整體上進入穩定發展階段。

圖1 美國礦業生產指數(1950=100)

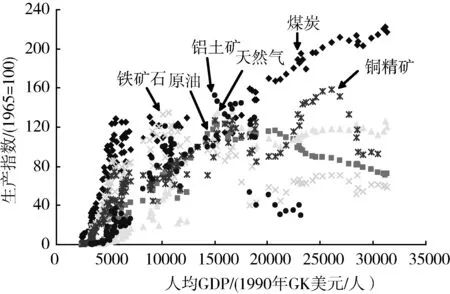

圖2 主要礦產品生產指數(1965=100)

總體來看,美國礦業發展周期性與經濟發展的階段性特征密切相關。各行業生產高峰的到來具有波次性特征,依次為鐵、銅、鋁、石油、天然氣、煤炭。其中,能源行業生產周期的變化與美國能源結構調整密切相關。影響美國礦業周期性變化的因素眾多,但最重要的因素可概括為:一是本國豐富的礦產資源為礦業的發展提供了資源保證;二是美國的工業化帶動了礦業強勁發展。

1.2 礦產資源戰略

從歷史上看,美國礦產資源戰略的核心是保障資源供給,重視可持續發展。其礦產資源戰略具體體現為以下三個方面:

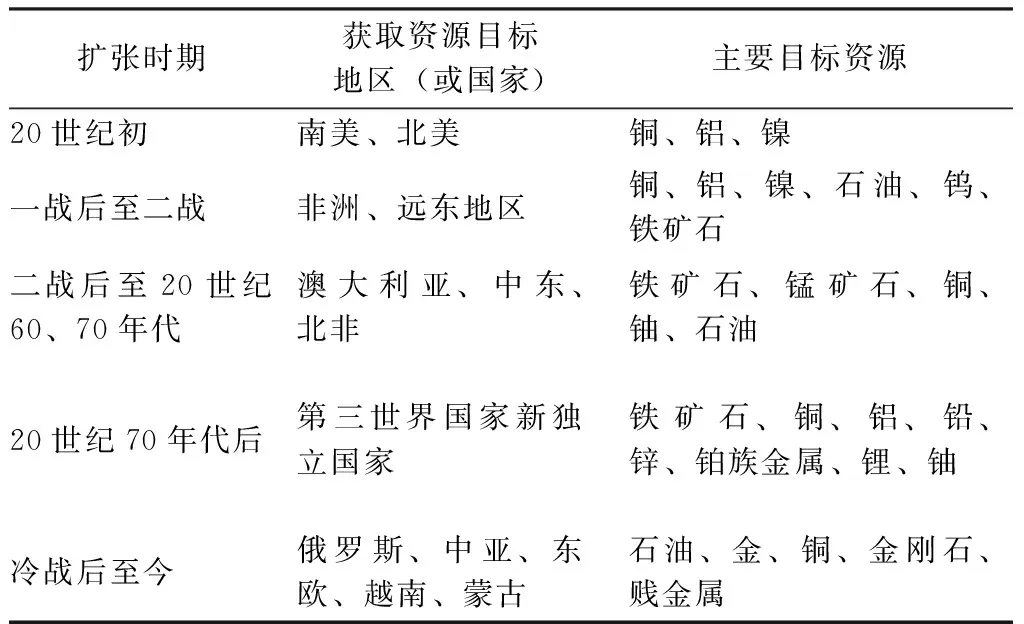

1)控制全球資源。美國形成對全球礦產資源強大的控制力,遠非一朝一夕。如表1所示,美國憑借其20世紀不斷增強的綜合國力,先后向美洲、非洲、澳大利亞、中東、東歐、中亞等地滲透勢力,開發利用該地區礦產資源,實現了全球獲取資源的區域不斷擴大以及資源來源的多樣化,其戰略目標主要體現在對石油、鐵、銅、鋁、鎳等工業化發展所需的大宗礦產的控制。

表1 美國礦產資源獲取歷史

2)資源供應、環境保護并重。二戰后,美國就開始把環境和資源保護政策作為貫穿礦業行業的重要宗旨,先后頒布了《地表采礦管理與復墾法》、《地下水保護法》、《國家采礦控制法》等一系列法律法規,通過環保立法的方式,不斷提高環保標準,保護性地開發各種礦產資源。同時,各州政府也相應地建立了一些管理機構,來監督管理礦產開發和環境保護的實施情況,從而為美國礦業的可持續發展提供了重要保障。

3)建立完善的全球礦產資源信息服務體系。該體系的建立為海外獲取資源戰略提供有力的支持,美國地質調查局作為美國重要的礦業信息研究機構,它與全球幾乎所有的資源國,在礦產資源形勢分析、調查評價等方面進行了廣泛合作,對全球礦產資源的儲量、供需、以及消費結構等信息進行長期跟蹤, 并對全球礦山進行系統監視。在此基礎上,收集并整理世界各國地質礦產資源條件、礦業政策法規,以及稅收金融等方面的信息, 對各國投資環境進行綜合比較、分析, 編制出詳細的國外礦產資源風險勘探開發投資指南,為本國礦業公司海外礦產資源開發提供了重要依據,減少了本國礦業企業海外投資經營的風險。

1.3 礦業公司

美國礦業經過200多年的發展演變,產業集中度不斷提高,大型礦業集團居于全球領先對位。到目前為止,埃克森美孚公司已成為全球最大的石油生產商、天然氣銷售商。而在固體礦產公司方面,全球產值排名前40家公司中,美國就擁有5家。這些公司扮演著實施美國實施全球礦產資源戰略的重要角色。其發展演變主要呈現以下特點:首先,實現綜合一體化經營。如埃克森公司其業務范圍占據勘探、開發、生產、運輸、煉油化工和銷售等產業鏈多個環節,節約了企業生產經營成本。其次,適時地做業務結構調整。面對日益加速的全球礦業公司兼并浪潮,調整業務結構,專注于核心業務成為美國礦業公司發展戰略的新亮點。如2008年,美鋁為應對激烈的市場競爭,主動售出下屬電子經銷產業,在規模上失去競爭優勢的美鋁,堅持只做最強勢的業務領域,最終使美鋁運營狀況顯著好轉。最后,也是尤為重要的一點,即美國礦業企業極其重視產品的技術創新。如埃克森美孚公司一直高度重視技術研發,近5年內年均研發投資高達8億美元,強大的科研投入,保證了公司擁有世界一流的技術。

2 中國礦業現狀

2.1 我國資源形勢

礦產資源是礦業發展的根本。2003年以來,我國呈現重要礦產品生產相對不足、消費量大、增速快的特征。生產方面,按目前我國礦產品生產速度,各礦產靜態保障年限將迅速下降,其中石油不足10年,銅礦約為12年,鋁土礦約為30年,鎢礦約為62年,鉀鹽礦約為14年。需求方面,有22種礦產資源產量不能保障國內需求,重要礦產資源更是嚴重依賴進口,對外依存度不斷攀升。2008年,重要礦產資源對外依存度分別為,石油49.3%、鐵礦石56.3%、鋁55.9%、銅71.9%、鎳73.9%。國內礦產資源供應不足,過多地依賴進口國外高價礦產品,將導致冶金、化工等行業原料成本不斷升高,企業生產面臨困境。

2.2 我國礦業發展狀況

2007年,我國礦業產值已達到13460億人民幣,占GDP的5.2%,礦業產值連年攀升,就業人口達523.8萬人,占全行業就業人口的4.5%。煤炭、石油、鐵礦石、銅、鋁等主要礦產品行業,生產規模不斷擴大,產量不斷增加。中國礦業整體上呈現快速發展的趨勢。

然而,礦業繁榮的背后,同樣存在著一些問題。首先,產業集中度低。受礦產資源地質條件,以及我國20世紀80年代 “全民辦礦”政策的影響,我國礦業(除油氣行業外)中,私營企業在數量上占了絕對比重。在工業總產值、工業增加值、資產、從業人員等指標上,形成了國有、私營和其他所有制企業三分天下的格局。據統計,2008年全國非油氣礦山企業119550家,按生產規模劃分,大型2975家、中型5368家、小型58431家、小礦52776家,分別占非油氣礦山總數的2.5%、4.5%、48.9%、44.1%。企業數量多,規模小,產業集中度低,生產技術條件落后,社會負擔大,在國際競爭中難以發揮比較優勢。其次,礦業管理不完善。礦業有序發展的法律法規相對薄弱,存在著地方政府和小企業為追求短期利益所帶來的資源浪費、環境破壞、忽視安全等一系列問題。再次,產業布局不合理。礦業布局方面,呈現東部地區資源不足,開發過渡,中西部地區資源豐富,開發相對不足的特點。

2.3 中國礦業走出去

自國家制定并實施礦業“走出去”發展戰略以來,我國礦業公司通過參股、并購等一系列形式,有效地增加了資源的供給,并且為企業培養出眾多熟悉境外礦業投資環境、掌握國際勘查運行細則的專業人才。然而,成績的背后,礦業“走出去”依然存在著許多不足。首先,企業對海外開發缺少基礎的地質勘查,對資源國國情法規缺乏了解,缺少慎密的風險評估和預防機制,導致了資源境外開發利益受損。其次,企業間無序競爭,聯合意識不強,削弱了國際競爭力。第三,礦業企業走出去資金不足,無法完成從勘查到開發利用的全過程。

3 美國礦業發展對中國的啟示

3.1 把握礦業發展趨勢

按照國家“十二五”規劃,結合世界銀行對我國經濟發展與人口總量增長的預測,2025年我國GDP將達到22萬億美元,人均GDP將達到15542美元(表2)。這也意味著未來15年,我國將完成工業化,期間工業化的發展將拉動礦業持續繁榮。在這期間,不同礦產品的產量高峰將隨之到來。其中,鐵礦石產消量將于2015年左右到達峰值點,其后,鐵礦石行業發展趨緩。精煉銅、鋁土礦產消量,將于2025年左右進入緩慢增長期,隨后緩慢下降,未來15年,銅、鋁行業將以更快的速度發展。當鐵、銅、鋁等主要金屬的產量到達峰值點后,社會對這類礦產品的消費很大一部分將來源于二次回收。就能源行業而言,未來15年,石油、天然氣行業的發展,更多地取決于能否發現新資源;煤炭仍將是我國能源消費的主要來源,持續繁榮,但不排除隨著新能源的廣泛利用,能源結構有所調整,其行業發展的高峰期提前到來。

表2 不同情景下2010~2025年中國GDP總量與人均GDP

考慮到未來15年我國主要礦產品的產消趨勢,筆者認為,應充分考慮到各礦山企業從投入到產出的時間周期,結合考慮我國企業國外資源開發的供應能力,合理規劃主要礦產品產能,避免生產過剩。對于油氣而言,中國未來15年的需求量仍將持續增長,應加緊對油氣資源的勘探開發,以此降低油氣資源依賴進口所帶來的風險,同時加大對新能源的開發利用。

3.2 加速產業整合

面對當前我國礦業產業集中度低、眾多小企業產能落后、環境破壞大等一系列問題,國家需及時出臺相關技術及環境標準,以法規形式促進企業淘汰落后產能,促成企業兼并重組,提高對資源的統籌能力。在進行礦產品國際貿易時,避免競相壓價,無序競爭。除加強礦業內部整合外,我國還應加速礦業與冶煉加工業等下游行業的整合。通過產業上下游的整合,使礦業企業更好地掌握市場供需形勢,避免產能過剩或生產不足。處于產業鏈上下游的不同企業,可通過合作、合并等方式,促進采選技術的融合、產品與業務的融合及市場的融合,最終完成產業整合的全過程。

3.3 增強企業綜合競爭力

面對當前國內礦業企業發展的重重困難,海外資源開發所經歷的種種曲折,筆者認為,提高礦業企業綜合競爭力,是實現企業發展、礦業升級的重要途徑。具體應做到以下三方面:①技術先進化。技術水平是影響企業生產成本的重要因素。礦業企業要想在國際市場上擁有立足之地,就必須在礦產勘查、開采、冶煉、環境保護等方面,加強新技術的引用與研發。②決策科學化。無論是我國礦業企業海外并購,還是國內整合,都不應盲目追求規模的擴大,而應考慮到企業自身存在的優勢與劣勢,重點提高企業核心業務的競爭力,丟棄弱勢領域。同時,面對當前我國礦業企業海外投資缺少資源評估、盲目買礦、利益受損的情況,建議礦業企業更應加強基礎地質勘查,科學規避投資風險。③業務多樣化。產業鏈競爭已成為當前全球礦業發展的新趨勢。我國大型礦業公司為增強國際競爭力,應在確保公司資源優勢的同時,積極延伸產業鏈,形成產業上下游一體化優勢,保證在不同礦產品價格下活得穩定的盈利和發展空間。

3.4 提升礦業機構服務能力

這里的礦業機構,主要是指為礦業發展提供資金、技術、信息支持的一系列政府和非政府組織。為營造國內礦業發展的良好環境以及提高海外礦產資源開發的能力,礦業服務機構應做到以下幾個方面:①國家應繼續豐富礦業走出去的金融支持方式,為技術先進、有競爭力能力的民營企業提供走出去的資金支持。②地質調查部門應廣泛收集和整理囊括世界各國地質礦產資源條件、礦床礦點信息、礦業政策法規及金融稅收等投資環境方面的信息,匯聚成數據庫,為國內礦業企業走出去提供信息支持,降低投資經營風險。③盡快建立多礦種全行業聯合會,海外礦業投資協會,整理和收集國內外市場供需、價格趨勢、企業并購、資源勘探、投資等多方面信息,定期向企業公布,協助企業更好地經營發展。

[1] 陳其慎,王安建,王高尚.鋼、水泥需求“S”形規律的三個轉變點剖析[J].地球學報,2010,31(5):653-658.

[2] 陳其慎,王高尚,王安建.銅、鋁需求“S”形規律的三個轉變點剖析[J].地球學報,2010,31(5):659-665.

[3] 劉惠君,劉云忠,姚書振,等.中國礦業企業投資與風險控制 [J].中國礦業,2009(11):16-18.

[4] 崔榮國,劉樹臣.礦產品對外依存度研究及初步測算[J].國土資源情報,2008(8):39-43.

[5] 姜建軍.礦山環境五大問題亟待解決[J].地質與勘探,2005,41(3):70.

[6] 中國礦業年鑒編輯部.中國礦業年鑒[M].北京:地震出版社,2009.

[7] 美國地調局網站http://www.usgs.gov/

[8] 世界銀行網站http://www.worldbank.org/

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

華人時刊(2017年21期)2018-01-31 02:24:01

資源再生(2017年3期)2017-06-01 12:20:59