流動資產結構、債務再融資結構與企業價值的關系研究——基于傳統行業上市公司的面板數據

2011-01-24 10:46:58袁放建許燕紅劉德運

中南大學學報(社會科學版) 2011年3期

袁放建,許燕紅,劉德運

(陜西師范大學國際商學院,陜西 西安,710062)

國內外廣大學者越來越關注流動資產和債務融資在公司結構治理中的作用,為追求更合理的資本結構,經過多年研究提出了許多關于企業價值的理論,如代理成本理論、不對稱信息理論、產品市場理論和公司控制理論。正是基于這些理論,本文從傳統行業上市公司的流動資產結構、債務再融資結構與企業價值的關系進行研究,試圖挖掘出傳統行業上市公司的資產結構和“財務決策”行為與企業價值的“市場反應”這一行為之間的聯動性,以期給我國傳統行業上市公司的債務融資提供經驗支持。

一、理論分析與研究假說

資本結構理論與企業價值一直是國內外學術界和企業界探討的焦點話題。基于Modigliani和Miller提出的MM定理[1],在存在一系列嚴格假設推導下,企業無論以負債籌資還是以權益資本籌資都不影響企業的市場總價值。然而,事實并非如此,后來學者們在修正的MM定理中加入稅盾作用后發現企業價值與企業債務呈正相關。

代理成本理論研究代理成本與資本結構的關系。研究認為公司資本結構中債務比率過高會導致股東價值降低,而適度債務資本會增加股東的價值。Jensen和Meckling研究指出債務融資能減少代理成本[2]。之后又有學者考慮到債務增加會帶來企業經營風險,所以引入了破產成本理論,認為企業債務會增加企業的破產成本和加速企業的財務危機,研究表明破產成本、破產概率與公司負債水平之間存在非線性關系。

另一種是基于信息不對稱理論,Myers和Majluf的研究認為企業新股容易被市場曲解,降低了現有股東價值,而債務融資則不會發生這種現象,并認為公司的融資順序應該先是內源融資、其次債務融資,最后才考慮股權融資[3]。

就我國而言,國內很多學者也對債務融資、資本結構與企業價值做了很多研究。陳曉、單鑫的研究得出企業價值與資本結構正相關,但債務融資依然能降低企業融資成本,提高企業價值[4]。肖作平研究認為資產負債率與公司價值呈負相關[5],這說明債務在公司治理中的功能是微弱的,這一結論與汪輝的研究結論不一致[6]。梁萊歆、曾如淑對高科技上市公司融資行為進行研究,結果顯示其傾向于短期融資且財務杠桿應用不足[7]。江偉研究結果表明無論對于高成長還是低成長的公司,負債比例與公司價值之間都呈顯著的負相關關系,在一定程度上支持了肖作平的研究[8]。姜濤、王凱對民營上市公司的研究,認為民營上市公司的負債水平與企業價值呈倒U型關系[9]。對于資本結構與企業價值的影響,劉東輝、黃晨認為在我國特殊經濟環境下,提高我國上市公司企業價值,應努力通過各種可行的方式改變我國現有的股權結構,提高流通股比率,同時保持適當的資產負債率[10]。李錦望、張世強以我國家電行業為例,研究認為資本結構與企業價值之間存在負相關關系[11]。閆華紅、李曉芹以制造業上市公司為例,研究發現上市公司企業價值隨公司資產負債率的增加先增后減的趨勢,并存在一個最優值[12]。姜濤、湯穎梅、王懷明對農業上市公司的研究表明農業上市公司的債務水平與企業價值呈正相關關系[13]。李寶仁、張院利用線性回歸分析上市公司資本結構與企業績效的關系,顯示企業短期負債比長期負債對企業績效影響大[14]。姚利輝、曹立新、劉桂探析我國上市公司融資偏好,其結果表明我國上市公司仍然存在較強的股權融資偏好[15]。

綜上所述,債務融資、資本結構對企業價值的影響,隨研究行業的不同結果也有一定差異,不能一概而論。本文借鑒以上國內外學者對資本結構、債務融資與企業價值的研究,以動態分析為視角,研究傳統行業上市公司流動資產率、貨幣資金率、流動債務再融資率與企業價值的相關性,并提出以下的研究假說:

假設 1:在其他影響因素不變的情況下,傳統行業上市公司流動資產率與企業價值正相關,且貨幣資金率的影響權重大于非貨幣資金率的影響權重。

假設 2:在其他影響因素不變的情況下,傳統行業上市公司流動債務再融資率與企業價值正相關,非流動債務再融資率對企業價值的影響不顯著。

假設 3:貨幣資金率、流動債務再融資率對企業價值存在相互制衡的作用。

二、樣本數據選取及變量設計

(一) 樣本篩選

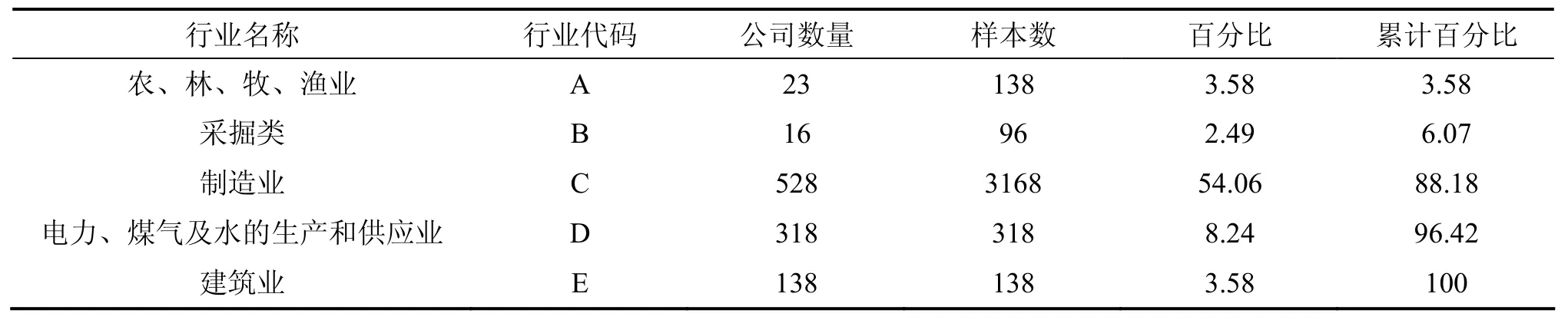

文章的樣本公司所有財務數據和交易數據均來源于北京大學色諾芬《CCER一般上市公司財務數據》,包括了滬市和深市上市公司 2004~2009年的經驗數據,按照CSRC行業分類標準選取了行業代碼為A、B、C、D、E五大行業數據,為保證文章研究的謹慎性和準確性,對選取的數據進行如下篩選:① 為避免異常值的影響,從原始樣本中剔除被ST、PT公司;② 剔除財務數據和交易數據不完整的公司。經嚴格篩選最后剩余公司643家,樣本數3 858個,各行業樣本數詳見表1。

(二) 變量設計

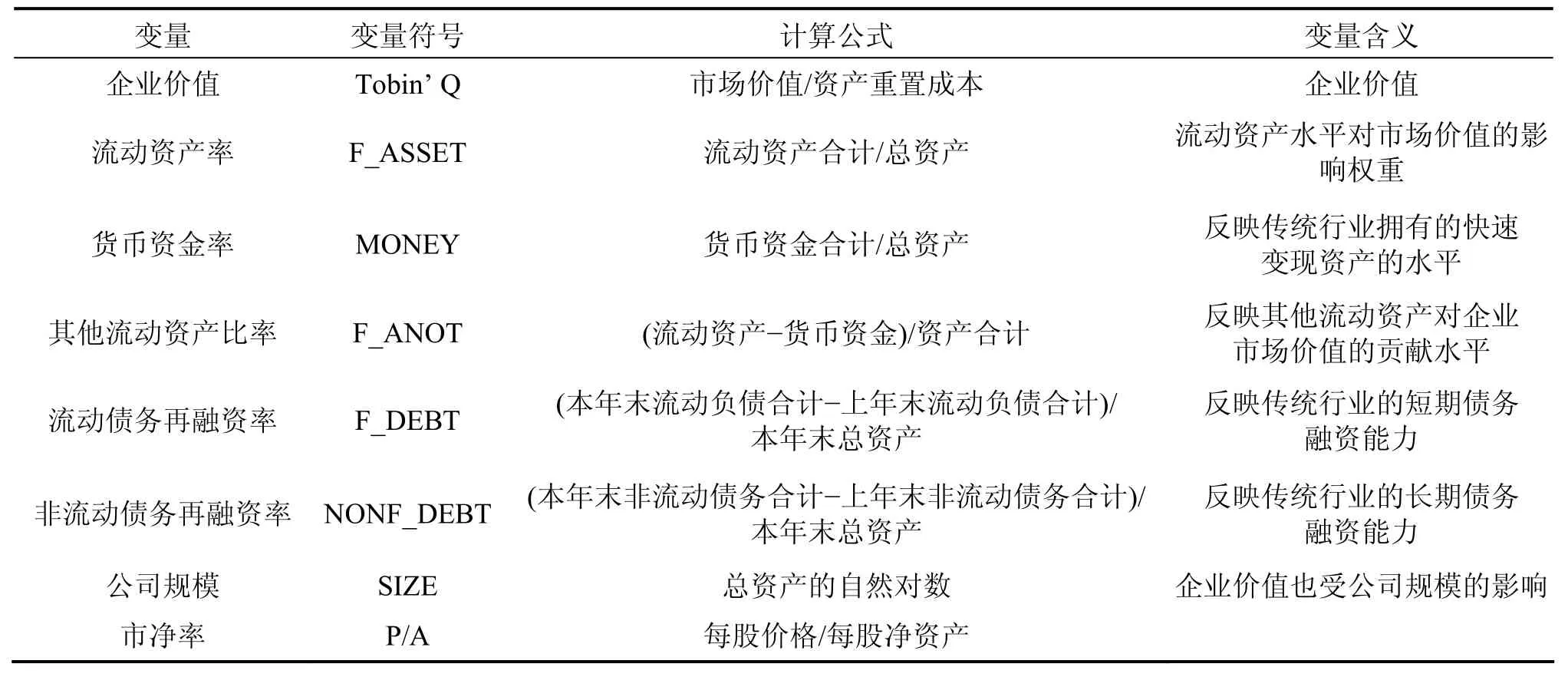

文章研究基于傳統行業的流動資產結構、債務再融資結構中流動債務再融資率和非流動債務再融資率對其企業價值的影響,設計變量包含解釋變量、被解釋變量和控制變量三部分。選取傳統行業上市公司企業價值為被解釋變量,衡量指標為Tobin’ Q值,即企業價值與公司資產的重置成本的比值;解釋變量包括流動資產率、貨幣資金率、其他流動資產比率、流動債務再融資率、非流動債務再融資率。同時為控制公司其他特征因素對企業價值的影響,文章選取了公司規模、公司質量、市凈率為控制變量。變量描述見表2。

(三) 模型設計

采用最小二乘法(OLS)考察傳統行業上市公司的解釋變量與被解釋變量之間的函數關系,分別依據流動資產結構和債務再融資結構對企業價值的影響建立相關的模型如下:

模型 1:Tobin’Q=β10+β11F_ASSET+β12SIZE+β13P/A+ε1

模型 2:Tobin’ Q=β20+β21F_ANOT+β22MONEY+β23SIZE+β24P/A+ε2

模型 3:Tobin’ Q=β30+β31F_DEBT+β32NONF_DEBT+β33SIZE +β34P/A +ε3

其中:βi0(i=1、2、3)為截距,即常數;βij(i=1、2、3,j=1、2、3、4)為待估回歸系數;εi(i=1、2、3)為隨機變量。

本文所有數據處理和統計分析均由 SPSS18.0軟件完成。

表1 各行業門類樣本的基本描述統計

表2 研究變量基本描述

三、數據分析及實證檢驗

(一) 傳統行業上市公司的企業價值的基本描述統計

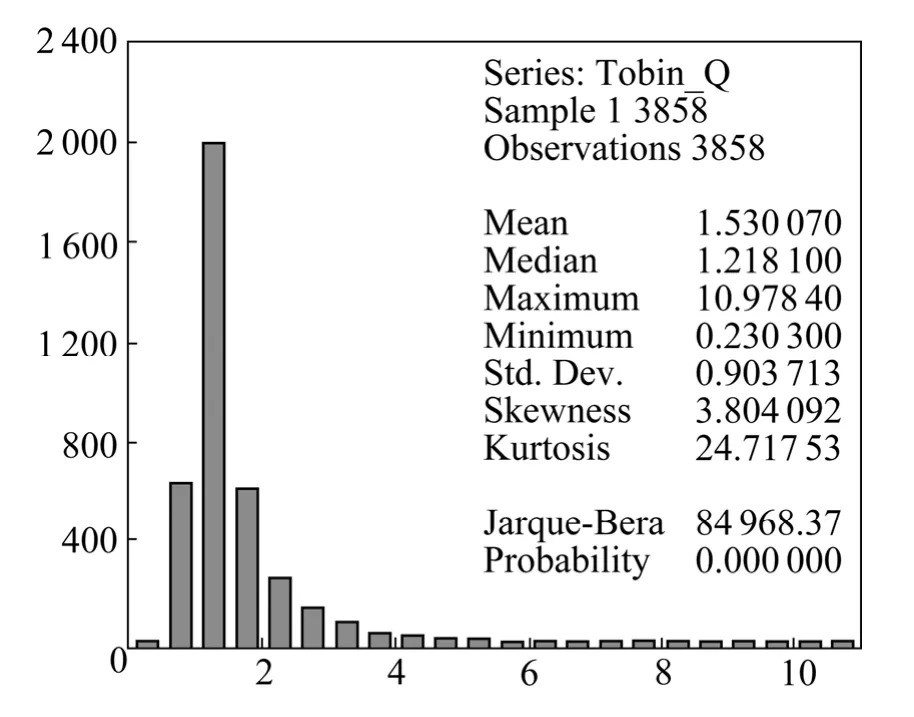

圖1基于2004~2009年度的動態數據分析,顯示近 60%的樣本公司市場價值集中于 0.50~2.00之間內,均值為1.530 070,最大值為10.978 40,最小值為0.230 300,標準差為0.903 713,表明傳統行業上市公司的企業價值集中于一定區域,有一定偏移但無異常值出現。其次,企業價值的分布形態描述,偏度為3.804 092,大于0,右偏,峰度為24.717 53,大于3,這表明我國傳統行業上市公司企業價值的分布呈尖峰厚尾且呈一定右偏的分布特征。

(二) 我國傳統行業上市公司 2004~2009年流動資產結構變化描述分析

圖1 傳統行業上市公司Tobin’ Q的基本描述統計

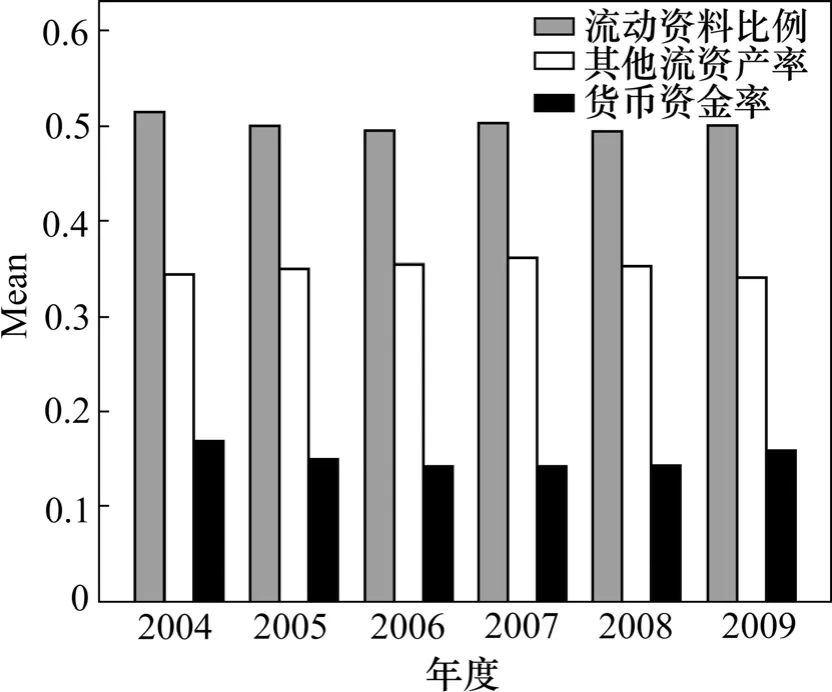

圖2為我國傳統行業上市公司2004~2009年各年度的流動資產結構變化趨勢圖,結果顯示我國傳統行業上市公司流動資產比率均值為0.501 486,最小值為0.495 023,最大值為0.515 024,極差為0.020 001,總體在一定水平保持不變;扣除貨幣資金后的流動資產比例均值為0.350 515,最小值為0.341 109,最大值為0.363 162,極差為0.022 005 3,變化趨勢呈凸型;貨幣資金比例均值為0.150 970,最小值為0.141 896,最大值為0.169 781,極差為0.027 885,變化趨勢呈凹型。

圖2 流動資產結構變化描述分析

(三) 我國傳統行業上市公司 2004~2009年債務再融資結構變化描述分析

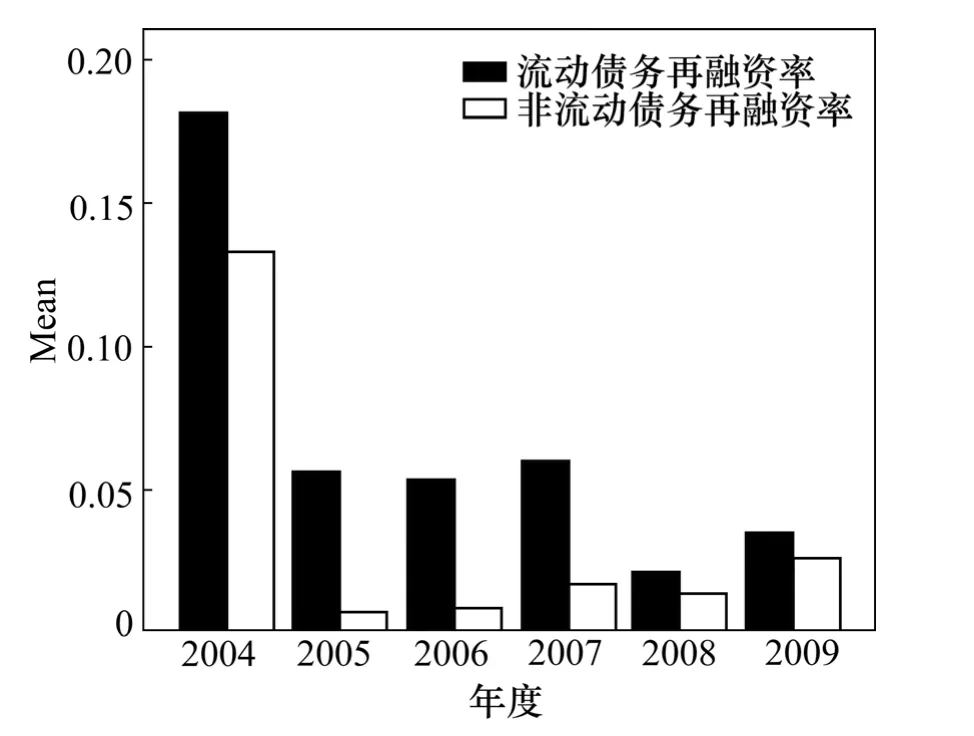

圖3為我國傳統行業上市公司2004~2009年債務再融資結構的變化趨勢圖,結果顯示從2004年以來我國傳統行業上市公司債務再融資能力迅速下降。其中,流動債務再融資率均值為 0.067 697,最大值為0.181 597,最小值為0.020 731,極差為0.160 866,呈逐漸下降趨勢;非流動債務債融資率均值為0.034 164,最大值為0.132 797,最小值為0.007 086,極差為0.125 711,呈先降后升趨勢,但上升速度明顯減慢。

圖3 債務再融資結構變化描述分析柱狀圖

(四) 解釋變量的回歸分析

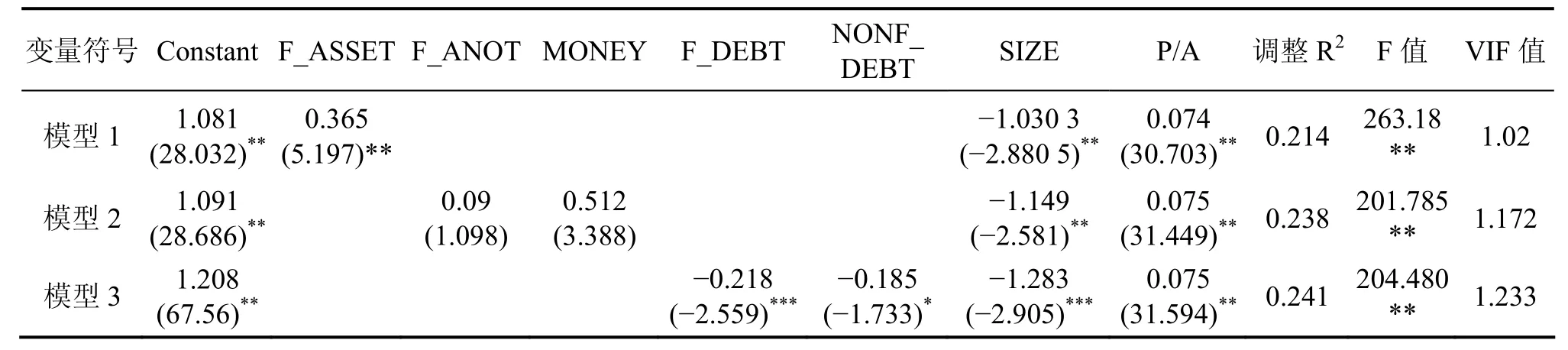

傳統行業上市公司中,企業價值與公司流動資產結構及債務再融資結構的回歸關系,即上述模型的回歸結果如表3所示。

1. 傳統行業上市公司流動資本結構與企業價值的線性回歸結果

多元線性回歸的結果如表6所示,從模型1和模型2中的結果,分析發現傳統行業上市公司中,流動資產率的t值為5.197,Sig值為0.000,傳統行業的流動資產率與企業價值呈正相關關系,方程擬合優度很好,變量的多重共線性很小(VIF=1.02),且每單位的貢獻率為0.365。貨幣資金比率對企業價值有較強的正相關關系,貨幣資金率t值為3.388,Sig值為0.000,多重共線性也很小(VIF=1.172)每單位的貢獻率為0.512。假設1得到證明,即流動資產率與企業價值正相關,且貨幣資金率的影響權重大于非貨幣資金率的影響權重。

傳統行業貨幣資金越充足,企業價值就會越好,根據Jensen的自由現金理論,當企業存在剩余的貨幣資金時,為防止過度投資和在職消費,企業應舉債規制經理人的行為。

2. 債務再融資凈率與市場價值的線性回歸結果

從模型3的結果,分析流動債務再融資率的t值為?2.559,Sig值為0.000,擬合優度較好且變量間的多重共線性較低(VIF=1.233)。研究顯示債務再融資率與企業價值呈負相關關系,這與研究假設不相符合,這種現象可能是由于傳統行業上市公司的行業特征所制約的。回歸方程中流動債務再融資與企業價值的負相關性比非流動債務再融資對企業價值的影響更為明顯。研究與假設2相矛盾,即流動債務再融資率與企業價值呈負相關而非正相關關系,非流動債務再融資率對企業價值的影響不顯著。

3. 貨幣資金率、流動債務再融資率與企業價值的線性回歸

綜合各個檢驗模型,檢驗貨幣資金率和流動債務再融資率對企業價值的影響,發現自由現金量和流動債務再融資凈額對企業價值的影響具有牽制效用。對于傳統行業上市公司而言,債務融資在緩解代理沖突、降低代理成本、減少公司自由現金比率以約束管理人員的在職消費和過度投資等多方面具有積極作用。假設3得到證明,即貨幣資金率、流動債務再融資率對企業價值存在相互制衡的作用。

四、實證研究結論

(1) 傳統行業上市公司的流動資產率與企業價值正相關,貨幣資金越多企業價值也就越高。這是由于我國傳統行業特點導致的,勞動密集型導致該行業對高科技的依賴不強,利潤率比較低。自由現金流量充足的企業可依據市場需求快速做出反應來追求利潤最大化。為規制經理人過度投資和在職消費行為,保證最大利益同時提升企業價值,應對企業自由現金量進行合理控制。

表3 多元線性回歸結果

(2)傳統行業上市公司債務再融資結構中流動債務再融資率與企業價值負相關,說明傳統行業上市公司的財務杠桿與企業價值負相關,債務融資對傳統行業的治理作用微弱,財務杠桿效應在傳統行業上市公司中表現不明顯,可能是由于我國股市的監管機制和公司法律制度不健全,債權弱化最終導致企業的負債不利于企業價值的提升。

(3)流動資產結構和債務再融資結構對企業價值的影響相互制約,說明在傳統行業上市公司中,企業債務再融資時應保持一定量的自由現金量,以充分發揮債務融資在公司治理中的作用。同時傳統行業應建立健全的破產機制,完善破產程序,使市場監管和控制權轉移發揮應有的作用。

[1]Modigliani and Miller, M. H. The Cost of Capital, Corporation Finance, and the Theory of Investment [J]. American Economic Review, 1958(48): 261?297.

[2]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal o f Financial Economics, 1976(3): 305?360.

[3]Myers, Nicholas S. Majluf. The Capital Structure Puzzle [J].Journal of Finance, 1984(39): 575?592.

[4]陳曉, 單鑫. 債務融資是否增加上市企業的融資成本[J]. 經濟研究, 1999(9): 39?46.

[5]肖作平. 股權結構、資本結構與公司價值的實證研究[J]. 證券市場導報, 2003(1): 71?76.

[6]汪輝. 上市公司債務融資、公司治理與市場價值[J]. 經濟研究,2003(8): 28?35.

[7]梁萊歆, 曾如淑. 我國高科技上市公司融資行為的研究[J].中南大學學報(社會科學版), 2004(3): 307?311.

[8]江偉. 負債的兩面性與公司價值[J]. 中國經濟問題, 2004.

[9]姜濤, 王凱. 民營上市公司負債與企業價值關系的實證研究[J]. 南京農業大學學報(社會科學版), 2008(8): 33?38.

[10]劉東輝, 黃晨. 資本結構與企業價值關系的實證研究[J]. 南方經濟, 2004(2): 47?49.

[11]李錦望, 張世強. 中國上市公司資本結構與企業價值實證分析——以家電行業為例[J]. 財經問題研究, 2004(2): 32?35.

[12]閆華紅, 李曉芹. 企業價值與負債結構的關系研究[J].會計之友, 2009(12): 15?19.

[13]姜濤, 湯穎梅, 王懷明. 農業上市公司債務結構與企業價值關系的實證研究[J]. 生產力研究, 2009(23): 65?67.

[14]李寶仁, 張院. 我國上市公司資本結構對公司業績影響的實證分析[J]. 北京工商大學學報(社會科學版), 2010(3): 48?52.

[15]姚利輝, 曹立新, 劉桂. 我國上市公司融資偏好探析[J]. 湖南科技大學學報(社會科學版), 2010(6): 90?93.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50