全憑證雙歸集直接法現金流量表編制探討

2011-01-25 15:26:18浙江經濟職業技術學院陳開軍胡玲敏郭星明

財會通訊 2011年16期

浙江經濟職業技術學院 陳開軍 胡玲敏 郭星明

全憑證雙歸集直接法現金流量表編制探討

浙江經濟職業技術學院 陳開軍 胡玲敏 郭星明

一、兩種會計準則的互動

財政部《企業會計準則——基本準則》規定“企業應當以權責發生制為基礎進行會計確認、計量和報告”。但同時,這種制度易使經營者忽視現金鏈風險,財政部發布《企業會計準則——現金流量表》制度作為現行會計制度的補充,提請企業經營者在注重利潤的同時,防范與控制資金鏈出現斷裂風險。現金流量表制作是基于收付實現制的,為了有效利用權責發生制所記錄的經濟業務,降低繁雜程度,一些指南手冊提供了T型賬戶直接法或工作底稿間接法,但后來發現調整分錄的綜合性很強,賬戶之間的關系錯綜復雜,不僅影響到現金流量表附表的凈利潤調整,甚而還直接影響到“經營、投資、籌資類”的項目歸集。為進一步解決這一矛盾,規范憑證錄入,直接從收付憑證分錄中自動歸集現金流量項目的方法受到人們重視,甚至有通過新增“現金流入”和“現金流出”兩個表外科目用于記賬憑證錄入的做法,達到匯總反映現金流入流出之目的。但這些方法不能很好地平衡現金流量表各項勾稽關系,甚至不能真正反映現金的流向。由此,必須籍以全部憑證的直接跟蹤與雙向歸集解決現金的最終流向以及勾稽現金流量表的各項平衡關系,達到兩種會計準則的無縫對接與有效互動。

二、全憑證雙向歸集直接法編制現金流量表的原理

以全部憑證作為分析資料的出發點是基于一些企業會采取先現金交割大宗物資,再辦理轉賬手續歸屬到內部相關部門確定其用途,比如進口的成品、原料、設備等可能需要辦結海關手續后才能分清各自的金額;或者先分期轉賬計提有關的費用,在一次性支付時又需要各自分清項目用途。這些情形都需要對包括轉賬憑證在內的全部憑證進行終極用途的跟蹤,稱為全憑證直接法歸集現金流量表。全部憑證作為現金流量歸集對象后,是否針對收付憑證已經不再重要,可以通過假設對應現金科目方式歸集現金的先前流向(先計提后收付情形)或未來流向(先收付后分解情形),這種方法可能會在跨會計周期時造成現金收支等額虛高,但也可通過抵沖歸集,或約定只作單向歸集,達到準確跟蹤現金最終流向之目的。在全部憑證前提下,每一筆非現金類會計分錄都應在現金流量表中作“經營、投資、籌資、匯率變動影響”及“凈利潤調整”之雙向平衡歸集,以準確實現各項勾稽關系。

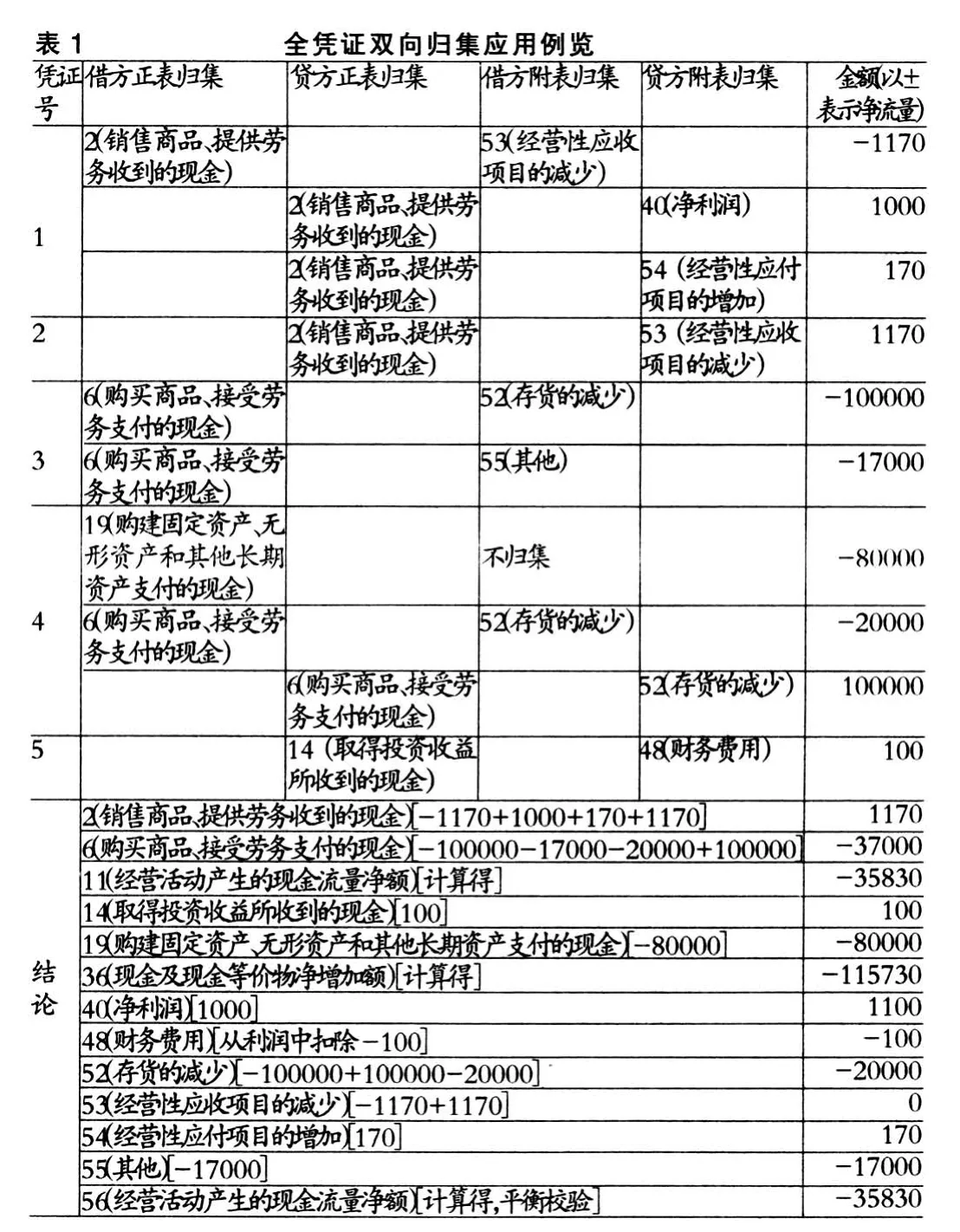

現金類科目一般無須歸集,可作清零處理,將其作雙向歸集如表1。從表1看出,如果僅作收付憑證歸集,用于固定資產的現金支出用途就會得不到正確反映,影響企業經營管理者的決策判斷。一些企業中,由于關系復雜,“其他“項目的歸集通常由“經營活動產生的現金流量凈額”減除其他調整項而得到,實現全部憑證的雙向歸集以后,“其他”項目則可清楚了解其構成,而且不必另行制作調整分錄,簡化會計工作量,若有不合理的歸集,還可重新定義到正確的歸集項目。

三、憑證雙向歸集參考解決方案

表1 全憑證雙向歸集應用例覽憑證 貸方正表歸集 貸方附表歸集號 1 2 3 4 5 結論借方正表歸集2(銷售商品、提供勞務收到的現金)借方附表歸集53(經營性應收項目的減少)金額(以±表示凈流量)-1170 6(購買商品、接受勞務支付的現金)6(購買商品、接受勞務支付的現金)19(購建固定資產、無形資產和其他長期資產支付的現金)6(購買商品、接受勞務支付的現金)2(銷售商品、提供勞務收到的現金)2(銷售商品、提供勞務收到的現金)2(銷售商品、提供勞務收到的現金)52(存貨的減少)55(其他)40(凈利潤)54(經營性應付項目的增加)53(經營性應收項目的減少)1000 170 1170-100000-17000不歸集52(存貨的減少)6(購買商品、接受勞務支付的現金)14(取得投資收益所收到的現金)52(存貨的減少)48(財務費用)2(銷售商品、提供勞務收到的現金)[-1170+1000+170+1170]6(購買商品、接受勞務支付的現金)[-100000-17000-20000+100000]11(經營活動產生的現金流量凈額)[計算得]14(取得投資收益所收到的現金)[100]19(購建固定資產、無形資產和其他長期資產支付的現金)[-80000]36(現金及現金等價物凈增加額)[計算得]40(凈利潤)[1000]48(財務費用)[從利潤中扣除-100]52(存貨的減少)[-100000+100000-20000]53(經營性應收項目的減少)[-1170+1170]54(經營性應付項目的增加)[170]55(其他)[-17000]56(經營活動產生的現金流量凈額)[計算得,平衡校驗]-80000-20000 100000 100 1170-37000-35830 100-80000-115730 1100-100-20000 0 170-17000-35830

從表2的歸集設置可以看出,相關的會計科目特別是重要核算科目能夠與權責發生制下的各賬戶發生額或余額形成對照與勾稽關系,從而提高現金流量分析的準確性、可信度與決策利用價值。其中,由于財務費用等一些科目而按明細科目特征分別歸屬“經營、投資、籌資、匯率變動影響”各項,因此它們在附表凈利潤的調整中的作用不同,需要在實際運用表2進行現金流量表合并歸集時分別情形采取“不歸集”或“重復抵沖歸集”。運用計算機技術,可以很方便地編制相應的程序代碼。

全憑證雙向歸集的直接法現金流量表編制優點有:一是實現了依據權責發生制的所有會計分錄直接制作現金流量表,憑證的錄入不需作復雜的約定和變動,原有的分錄習慣和會計程序均可保留,轉賬分錄的信息也可以妥加利用,提供的現金流量信息最終流向將更真實、準確和可信,權責發生制和收付實現制能夠完美結合,為現金流量表編制程序化提供了參考;二是直接根據記賬憑證的借貸勾稽平衡關系處理現金流量表正表與附表的調整勾稽關系,改間接法為直接法,不須單獨編制調整分錄,確保所有的項目均有憑證分錄作為構成分析依據,無一遺漏,現金流量表的各項勾稽平衡關系得到嚴格的保障;三是現金流量表的制作分析可以隨時進行,不受其他賬表的影響,但又能和權責發生制賬戶的發生額、余額形成勾稽比照關系,利于減輕會計工作量,利于按期監督現金收支使用計劃的執行,及時發現問題,采取控制措施,更有效地發揮企業經營者對現金流量的控制運籌作用;四是分錄的各項分析歸集結果可以存貯備查,既可分析與監督現金流量的最終構成,實現賬證核對、賬賬核對、賬表核對,也可及時發現企業發展過程中所出現的新業務特征,以便及時作出歸集調整。企業按照全憑證雙向歸集的直接法編制現金流量表,并以計算機程序把它固化下來,能有效防范現金流風險,實現企業的永續經營。

[1]財政部:《企業會計準則——現金流量表》,經濟科學出版社1998年版。

(編輯 代娟)

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12