中國菜籽油期貨市場價格發現效率研究

2011-03-12 08:56:14李敬

當代經濟 2011年13期

○ 李敬

(湖北第二師范學院經濟管理學院 湖北 武漢430205)

一、引言

期貨市場的價格發現涉及市場結構、市場行為、市場績效、市場信息和風險管理。價格發現是期貨市場一個重要的經濟功能,也是期貨市場存在和發展的基礎。價格發現機制使期貨價格在社會資源配置過程中能發揮比現貨價格更為積極的作用,有利于優化配置資源,指導生產經營者、投資者和金融機構作出合理的生產經營決策和投資決策。正是由于期貨市場價格發現效率的重要性,國內外學者都在圍繞這一課題積極探索和論證,并取得了豐富的研究成果。

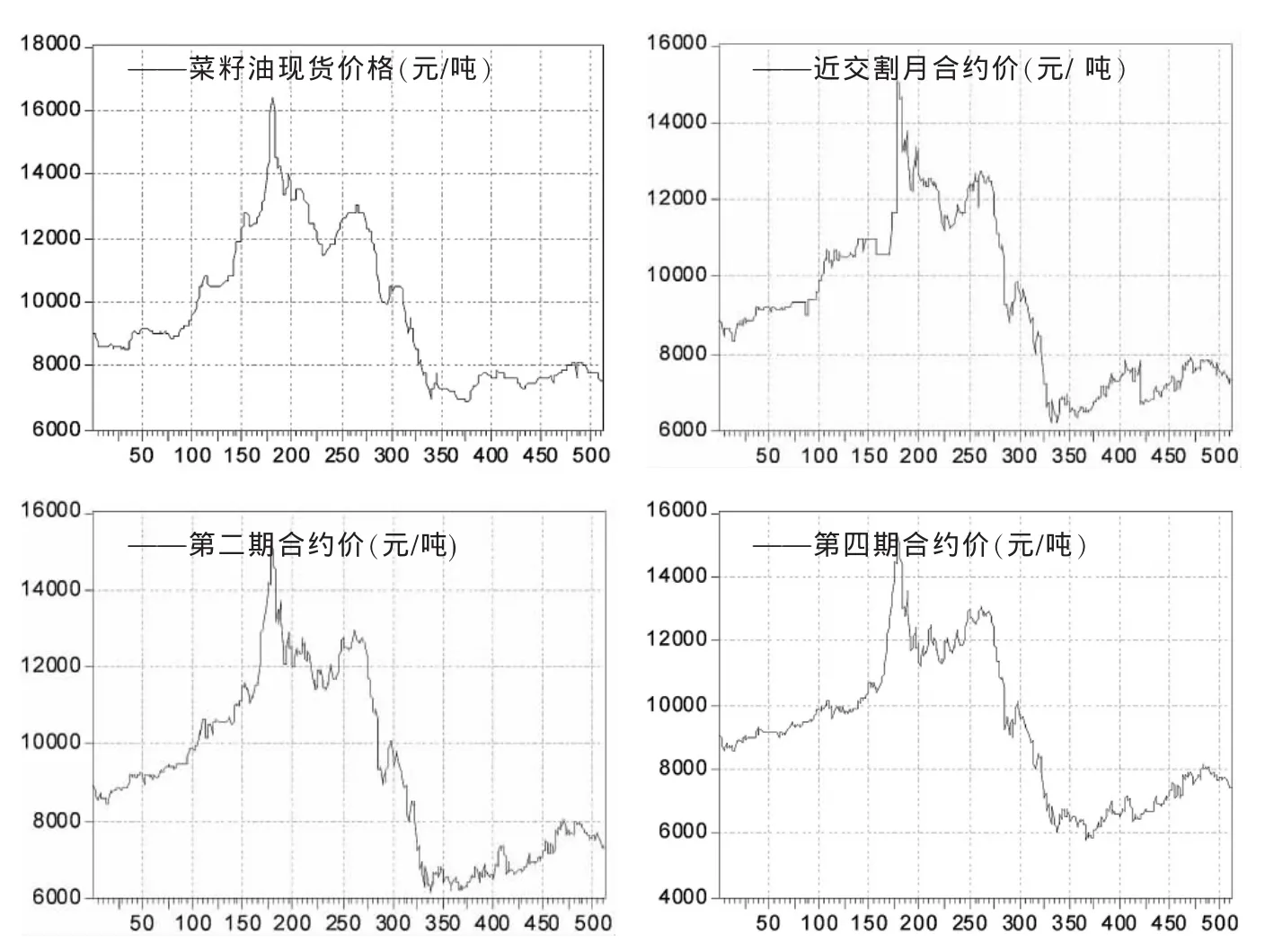

圖1 菜籽油合約樣本數據

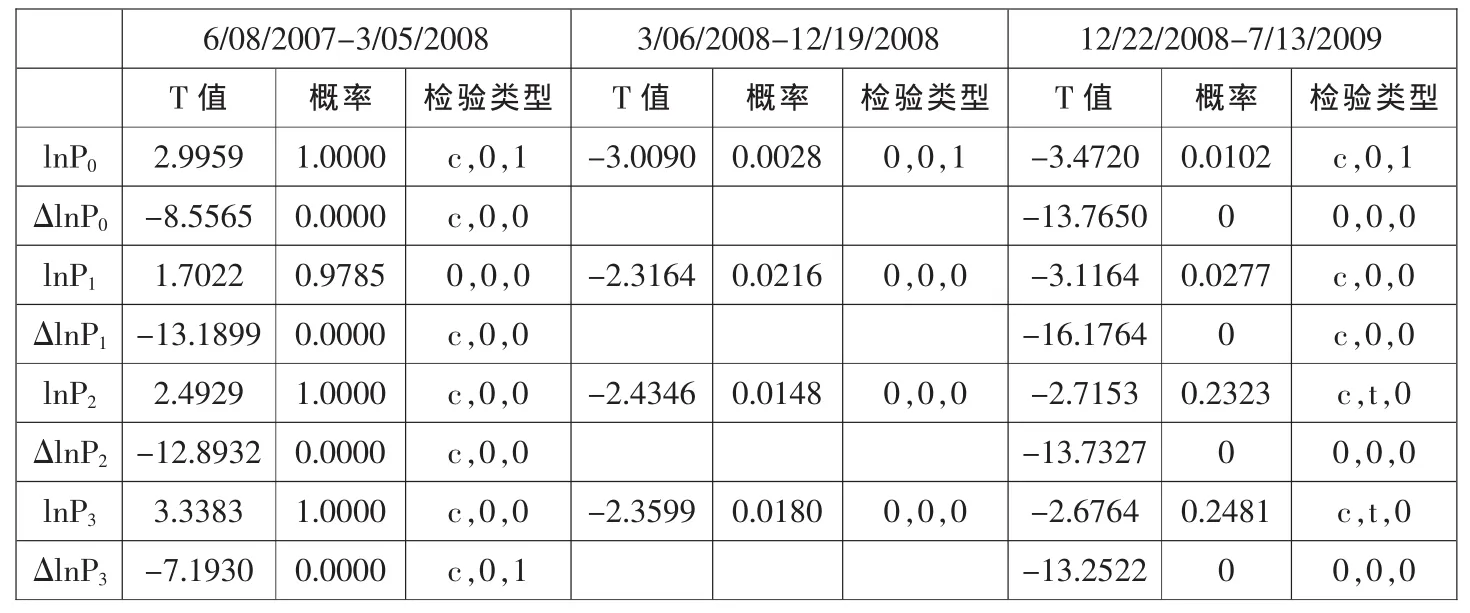

表1 ADF單位根檢驗結果

劉慶富、張金清(2006)使用協整檢驗的方法研究了大豆、豆粕和小麥期貨的價格發現效率,結果發現大豆期貨市場價格發現能力較強,豆粕期貨市場的價格發現能力較弱,而小麥期貨則不具有價格發現功能。房瑞景等人(2007)研究了中國玉米期貨市場的價格發現功能,結果發現由于國內現貨市場信息不夠透明、現貨商未能獲取足夠的市場信息進行及時的理性決策導致國內玉米期貨市場較美國玉米期貨市場效率低。而賈兆立等人(2008)通過研究國內玉米期貨價格與現貨價格之間的關系發現,期貨價格具有良好的發現價格功能。梁朝暉、李樹生(2008)以中國期銅為例,研究了市場在上漲和下跌兩個階段的價格發現功能,結果發現價格期銅市場上價格發現具有不對稱性,市場下行時,價格發現效率會降低。劉曉雪、黃劍(2008)選擇棉花期貨的29個合約研究了中國棉花期貨價格發現功能,結果發現近交割日或近交割月的期貨具有價格發現功能。佟孟華(2008)研究了香港恒生股指在上行和下行兩個階段的期現貨價格領先與滯后關系,發現股指期貨在上行階段具有價格發現功能而在下行階段不具備價格發現功能。余亮、周小舟(2009)使用VAR模型研究了黃金期貨與現貨市場的價格發現機制,發現我國黃金期貨市場的價格發現功能尚未有效實現。

二、材料與數據診斷

本文選擇在鄭商所上市的2007年6月8日至2009年7月13日內共512組菜籽油合約樣本。已有研究認為近交割月期貨合約價格發現效率高于其他合約,因此選擇菜籽油期貨12個合約中的近交割月合約、第二期合約和第四期合約進行研究,分別記為P1、P2和P3。菜籽現貨價格以具有代表性的湖北武漢四級菜籽油為準,現貨價格記為P0。

可以將此過程分成三個階段,第一階段從2007年6月8日至2008年3月5日共181組數據,這一階段油價逐步爬升至最高;第二階段從2008年3月6日至2008年12月19日共196組數據,這一階段油價一路下跌并達到谷底;第三階段從2008年12月22日至2009年7月13日共135組數據,這一階段受到救市政策和其他油類產品價格的影響,大豆油價格相比第二階段有所回升。從圖1中還可以看出,期貨合約價格與現貨價格走勢比較相似,同樣可以對應劃分為三個階段。以上序列波動性較劇烈,為了構建ECM模型,需要診斷序列的平穩性并檢驗現貨價格與期貨合約價格之間的協整關系。

以上檢驗結果表明,各時間段的數據性質不同。第一階段和第三階段數據均非平穩數據,而第二階段的數據具有平穩性。兩列非平穩數據的線性組合可能是平穩的,兩個變量最多存在一個協整關系,可以采用EG兩步法進行協整關系檢驗。首先進行回歸,然后檢驗殘差是否存在單位根,若殘差是平穩的則說明兩個變量之間存在協整關系,最后使用平穩的殘差項來修正之前的回歸模型得到ECM模型,通過ECM模型可刻畫出兩變量之間長期和短期的關系。

表2 EG兩步法第一步估計結果及殘差檢驗結果

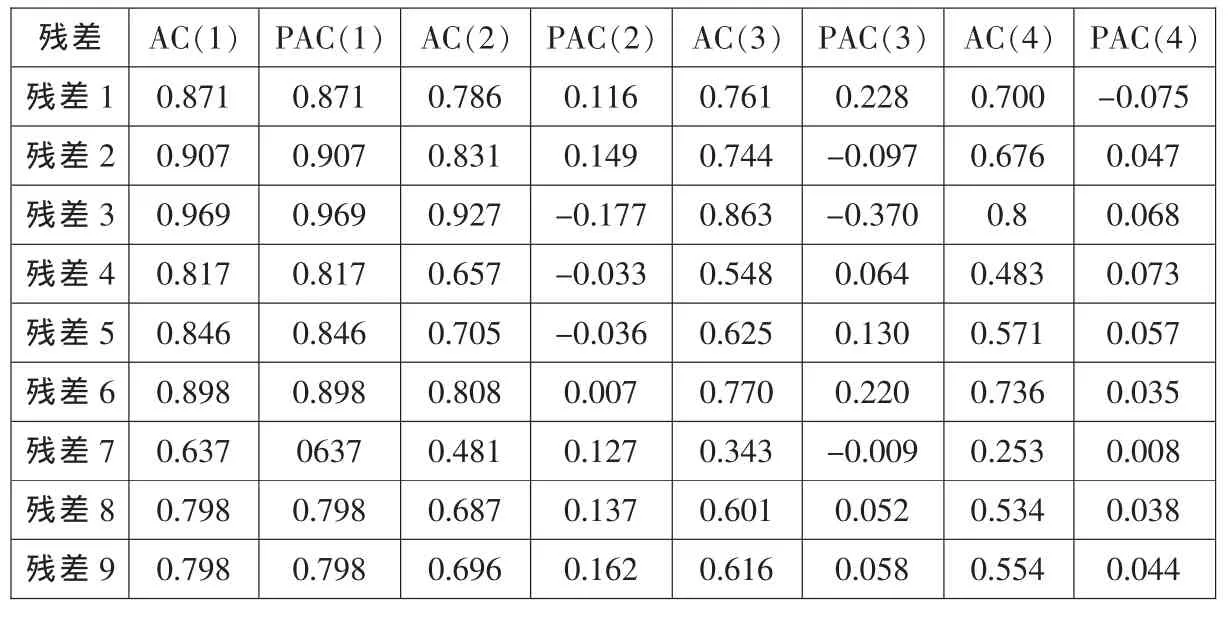

表3 殘差的ARMA階數判定

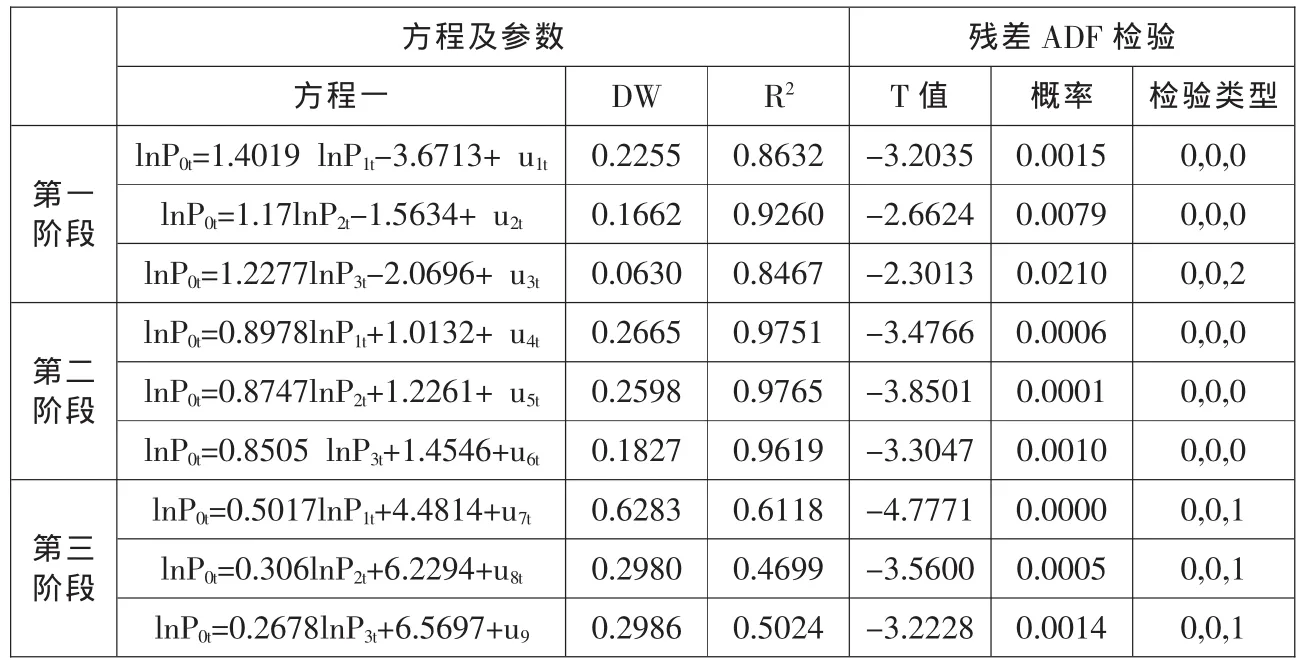

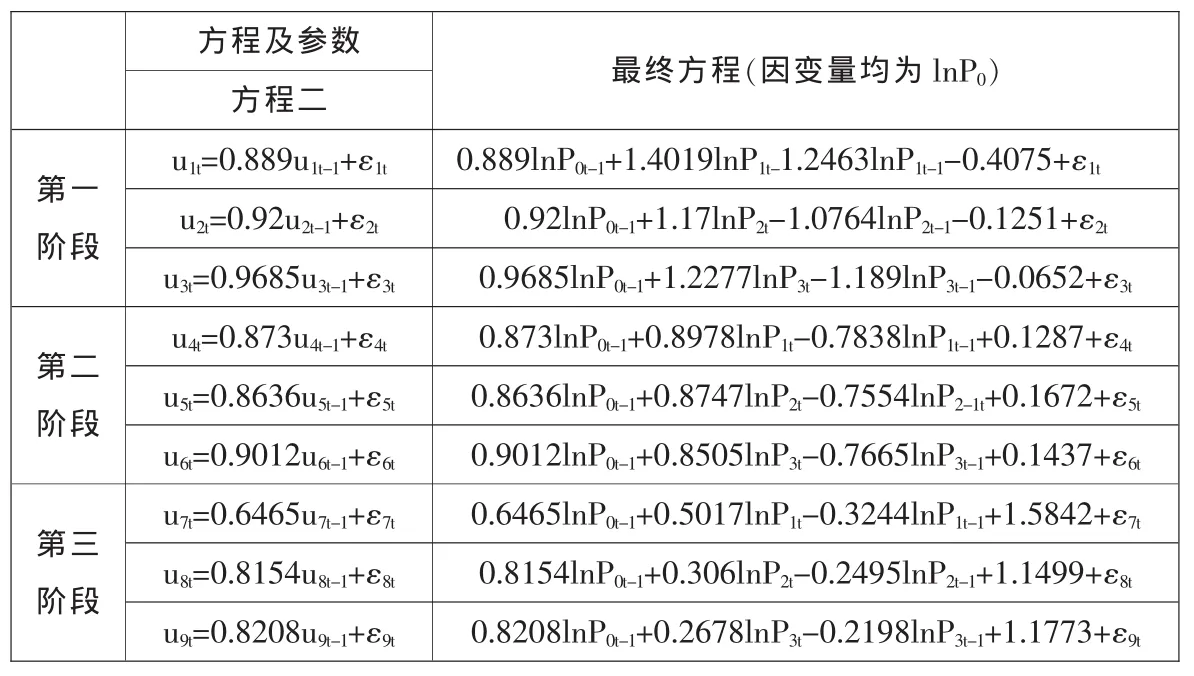

表4 EG兩步法第二步估計結果及最終方程式

三、實證研究結果

表2中的ADF檢驗結果表明各時間段內,各方程的殘差是平穩的,現貨價格和期貨價格均存在協整關系。但是由DW值可知,EG兩步法第一步估計的殘差中存在明顯的自相關性,即殘差可能是ARMA(p,q)過程,通過向誤差修正模型中加入AR(p)項和MA(q)項來消除或降低殘差序列中的自相關性。建立如下模型:方程見表4。由最終方程中自變量前的系數,可得到不同階段各期貨合約對現貨價格的解釋力也就是價格發現能力。以上方程中,參數均在5%的顯著水平下通過了T 檢驗;方程二的 R2分別為 0.7862,0.8398,0.9380,0.7463,0.7538,0.8242,0.4517,0.7135 和 0.7136;方程二中所有殘差序列εt均不存在自相關性。

四、討論與展望

本文研究表明菜籽油期貨在不同的時間段,其價格發現效率差異很大。2007年6月8日至2008年3月5日間菜籽油現貨價格與近交割月合約價格、第二期合約價格以及第四期合約價格之間的彈性分別1.4018、1.17和1.2286,價格上漲階段期貨價格彈性大于1說明牛市存在價格發現過度的問題;2008年3月6日至2008年12月19日間菜籽油現貨價格與近交割月合約價格、第二期合約價格以及第四期合約價格之間的彈性分別0.8976,0.8746和0.8502,價格下跌階段期貨價格彈性小于1說明熊市存在價格發現不足的問題;2008年12月22日至2009年7月13日間菜籽油現貨價格與近交割月合約價格、第二期合約價格以及第四期合約價格之間的彈性分別0.5016、0.3061和0.2679,價格盤整階段期貨價格彈性小于1說明市場調整時仍然存在價格發現不足的問題。市場調整階段的價格彈性小于熊市階段的價格彈性,可能是由于這一階段市場受到了過度的約束和干預,流動性不足致使價格發現效率下降。

(注:本文屬湖北省教育廳人文社科重點項目“中國菜籽油期貨市場效率研究”,項目號2011jyte022。)

計算殘差序列的自相關系數和偏自相關系數,結果見表3。若偏自相關系數呈現出某種衰減的拖尾性,則說明序列服從MA過程,通過拖尾形式來確定MA的階數q。若偏自相關系數呈現出某種截尾性,則說明序列服從AR過程,通過截尾位置來確定AR的階數p。由表3可以判斷殘差是一個AR(1)過程或者至多是一個AR(2)過程。

若殘差服從 AR(1)過程,由 lnP0t=β0+β1lnPit+uit,uit=φ1uit-1+εit,uit-1=lnP0t-1-β0+β1lnPit-1, 所 以 可 以 得 到 方 程 :lnP0t=β0+β1lnPit+φ1(nP0t-1-β0+β1lnPit-1)+εit。經過化簡得到最終方程式:lnP0t=β0(1-φ1)+φ1lnP0t-1+β1lnPit-φ1β1lnPit-1+εit。殘差方程和最終

[1]劉慶富、張金清:我國農產品期貨市場的價格發現功能研究[J].產業經濟研究,2006(1).

[2]房瑞景、崔振東、周腰華、陳雨生:中美玉米期貨市場價格發現功能的實證研究[J].價格月刊,2007(12).

[3]賈兆立、白玫、王海軍、覃麗萍:中國玉米期貨市場價格發現功能的實證分析[J].數學的實踐與認識,2008(15).

[4]梁朝暉、李樹生:中國期貨市場價格發現功能的不對稱性實證研究[J].西安電子科技大學學報(社會科學版),2008(1).

[5]劉曉雪、黃劍:中國棉花期貨價格發現功能的實證分析[J].統計與決策,2008(21).

[6]佟孟華、楊榮、郭多祚:股指期貨價格發現功能的實證研究——基于現貨指數變化趨勢[J].統計與信息論壇,2008(9).

[7]余亮、周小舟:我國黃金期貨與現貨市場的價格變動和價格發現機制[J].上海金融,2009(4).

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國科技論壇(2017年7期)2017-07-25 08:49:53

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學報(2016年1期)2017-01-20 08:21:20