土地供應管制與住宅價格關系研究——以北京市為例

2011-03-12 08:56:16徐航濤

當代經濟 2011年13期

關鍵詞:影響

○徐航濤

(中國人民大學 北京 100872)

一、研究背景和問題的提出

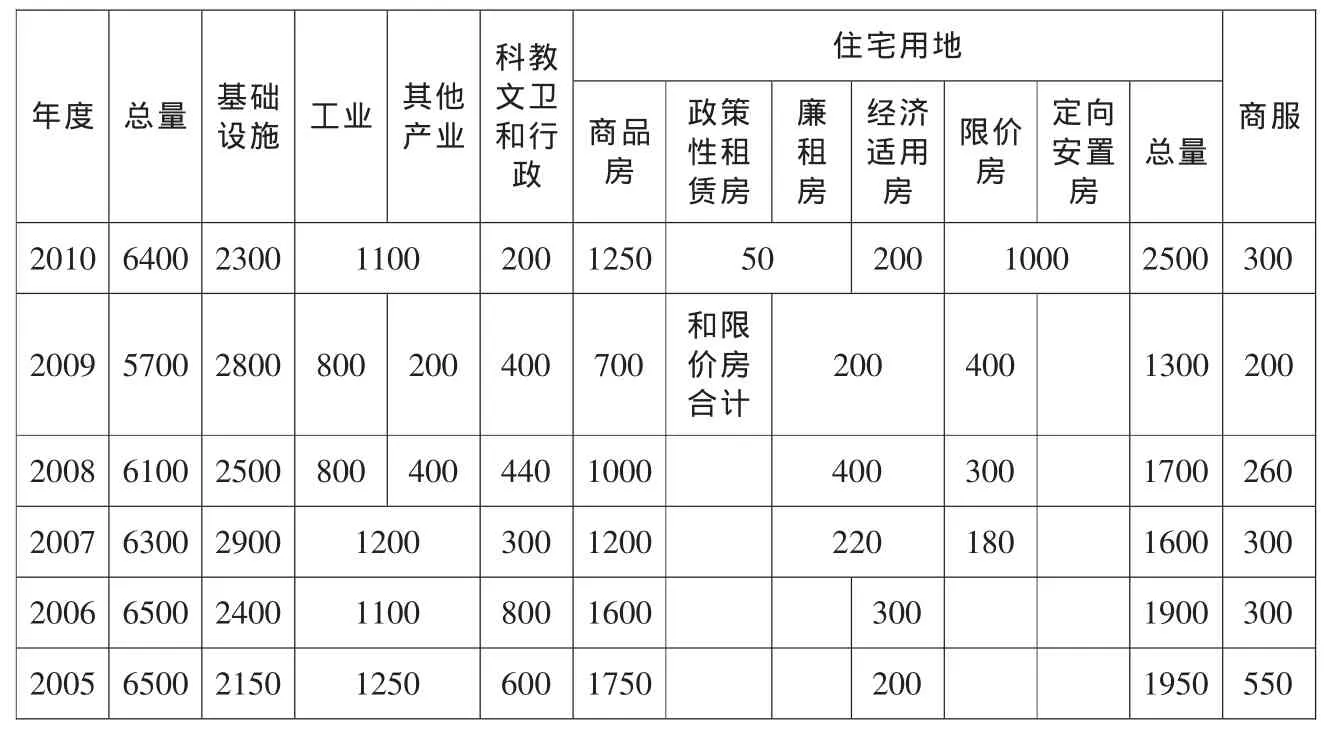

北京市國土資源局自2005年起根據大的經濟形勢和房地產市場發展狀況制定了年度土地供應計劃,對土地供應總量、用途結構、空間布局及具體執行等情況進行了明確安排(如表1所示)。

政府管制是指由行政機構制定并執行的直接干預市場配置機制或間接改變企業和消費者供需決策的一般規則或特殊行為。它是政府對微觀主體的活動進行的某種限制。城市土地供應管制是政府管制的一項內容,是政府管制城市土地市場失靈的制度。

土地作為一種稀缺資源,是人們賴以生存的基礎,是重要的生產要素。一直以來,我國政府為促進土地節約集約利用,加強土地調控,對土地供應量、土地用途進行嚴格的管控。土地供應管制對房價有怎樣的影響?我們將試圖通過對近幾年來北京市供地量和房價數據進行分析得出答案。

表1 2005—2010年北京供地計劃

二、研究現狀述評

Barlow(1993)對歐洲國家的研究表明,土地供給由于受到政府規劃體制的限制而不會對變化的土地需求作出及時反映。

Brueckner(1995)對美國城市的研究證實,通過土地供給規劃限制城市過度增長會提高住房價格,Monk,Whitehead(1996)也得到了類似的結論。

Peng,Wheaton(1994)認為限制土地供應將導致住房價格上漲,并且這種預期會導致短期內市場住房供給量增加。

相反,Tse(1998)則認為在土地供給和住房價格之間沒有因果聯系。這是由于政府通過一級市場增加的大量土地供應被開發商土地銀行(land bank)所囤積而沒有得到及時開發。他進而提出應制定一項特殊政策規定以消除供給瓶頸,確保可開發土地在出讓后的一個合理時間范圍內得到開發。

由此可見,目前對土地供應對房地產市場住房價格影響方面的研究仍然沒有統一的結論。

三、理論分析

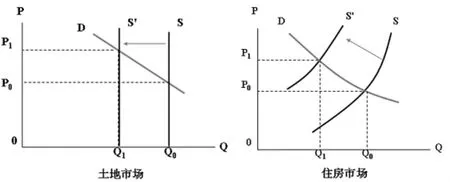

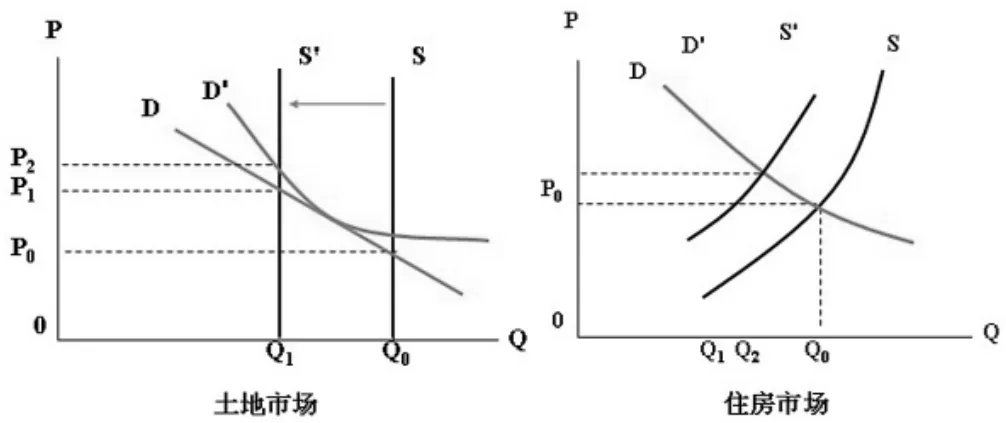

圖1 土地市場和住房市場供需曲線(1)

一般均衡理論分析,土地供應管制使土地市場供給曲線向左移動,土地價格上升,引起房屋成本的增加。住房市場供給曲線向左移動。于是,房價上升。

預期增長角度分析,對房屋價格上升的預期,增大了對于房屋的需求,房價進一步上升。而房價的上升導致對土地的需求上升,土地的需求曲線向上移動,地價上升。

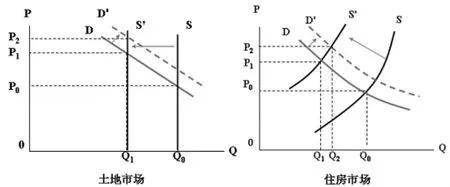

當土地供給曲線向左移動時,可通過投入其他生產要素(提高容積率),考慮等式P(R)=(P·Q-C)/T(其中 C 可變動),土地需求曲線下凸,與原需求曲線相切,土地價格升高;另一方面,以較少的土地面積提供和原來相同的住房供應量,則住房供給曲線不發生移動,住房市場均衡狀態不變,房價不上升,但由于存在容積率管制和高度限制等,住房供給實際減少,因此房價進一步上升。

圖2 土地市場和住房市場供需曲線(2)

圖3 土地市場和住房市場供需曲線(3)

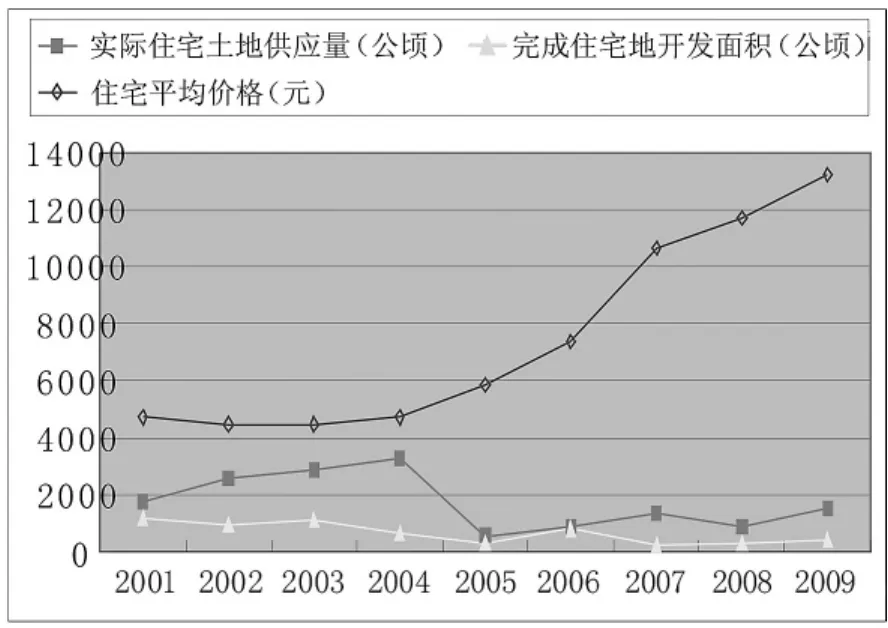

圖4 2001—2009年北京市住宅開發與價格

四、實證分析

觀察圖4可知,自從北京市實行土地供應管制以來,實際土地供應大大減少,且2005年到2008年實際土地供應量甚至還達不到計劃的水平,而完成住宅土地開發的面積同樣是自實行土地供應管制以來大大減少。2004年到2005年的土地供應量出現了明顯減少,一方面是因為《關于繼續開展經營性土地使用權招標拍賣掛牌出讓情況執法監察工作的通知》要求從2004年8月31日起,所有經營性土地一律都要公開競價出讓,以前盛行的以協議出讓經營性土地的做法被正式叫停,就是所謂的831大限;另一方面,也是因為2005年土地供應管制的實行。從圖4中土地供應量和住宅價格之間變化關系可以看出的基本情況是:土地供應量與住宅均價的走勢是相反的。

自從2005年實行了土地供應管制后,住宅價格明顯增長,可以判斷土地供應量減少對于房價的增長可能存在明顯作用。完成開發土地面積相比實際土地供應面積要小,說明存在開發商囤積土地現象,但我們發現近幾年它們的差值并非很大,所以其對房價的影響有限。

對北京市土地供應管制與房價關系的相關研究同樣可以說明這一點。項衛星、李宏瑾運用廣義差分回歸、協整檢驗和誤差修正模型進行的計量研究表明,土地供應緊縮導致短期房地產市場供給的相對短缺,從而加劇了供求矛盾,推動了房地產市場價格的上漲。任榮榮等以北京市為例,通過Granger因果關系模型和多元線性回歸模型的構建和檢驗,發現土地供應是影響北京市房價的一個重要因素。

但我們發現一個問題,雖然2005年土地供應量暴減,但是同期北京市房價并沒有出現暴增,而是在2005到2007年間,出現了爆發式增長。這之間是不是存在的明顯的滯后性呢?而如果存在滯后性,滯后時間又是多久呢?

中國國土資源經濟研究院基于Panel Data模型的土地供應量對房價的影響研究基本思路是通過模型的構建來反映土地供應量增減對房價的影響及其作用機制。土地供應量與房價的關系模型,通過統計參數的顯著性及其大小來確定土地供應量是否影響房價及其影響力的大小。結論是,在5%的顯著性水平下,只有上一年的土地供應量才影響房價,其余年份的土地供應量均不影響房價。如所預想的,土地供應量對房價影響為負,即土地供應量增加,房價下降,供應量減少,房價上升。當然具體是滯后一年還是兩年或是更久,從研究結果和實際看并不一定明確,這和數據的選取以及搜集方式有很大的關系。但從實際情況看,這個滯后時間應該是一到兩年。

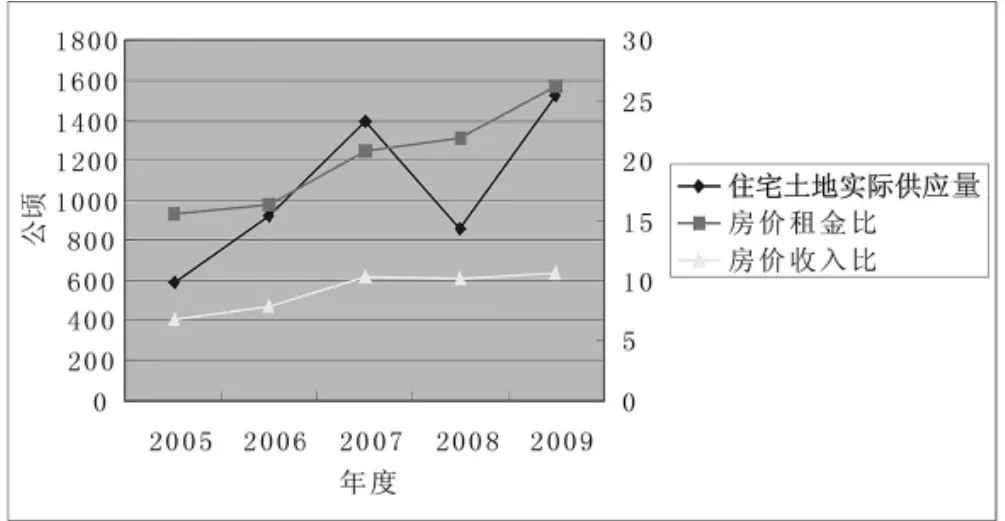

圖5 2005—2009年北京市住宅土地實際供應量與房價收入比、房價租金比的關系

從圖5可以看出,自從土地供應管制以來,房價收入比和房價租金比一直在上升,且和住宅實際土地供應量變化方向大體一致,2007年到2008年土地實際供應量減少,而同期房價收入比也出現小幅下降,房價租金比維持平穩。

圖6 城市人口增長對房價的影響

圖6顯示了住宅價格增長率和城市人口增長率的關系,城市人口增長率同樣是非常穩定的,走勢上同房價有一定正關聯,但影響非常小。

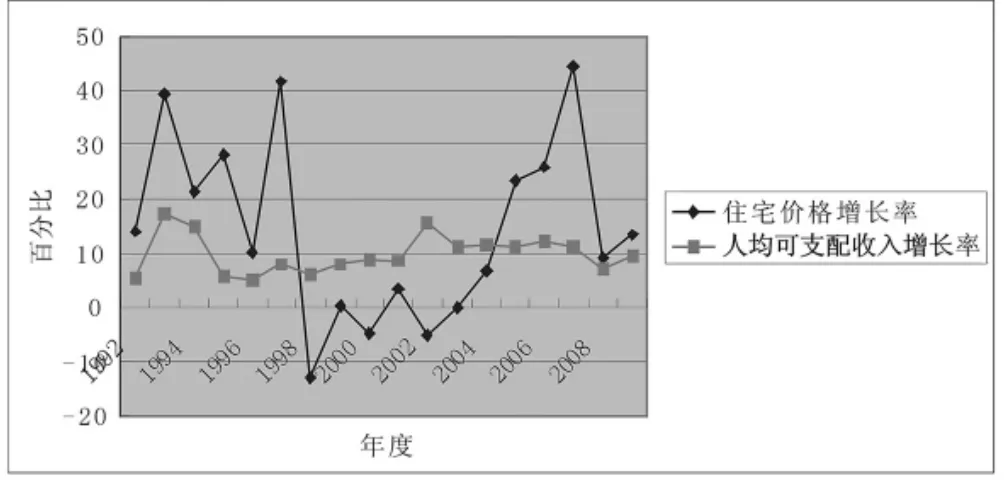

圖7 城市居民收入水平增長對房價的影響

圖7顯示了住宅價格增長率和人均收入增長率的關系。我們說收入增長率相對穩定,其走勢幾乎與房價相同,即收入增長對房價有一定正影響,但影響并不明顯。

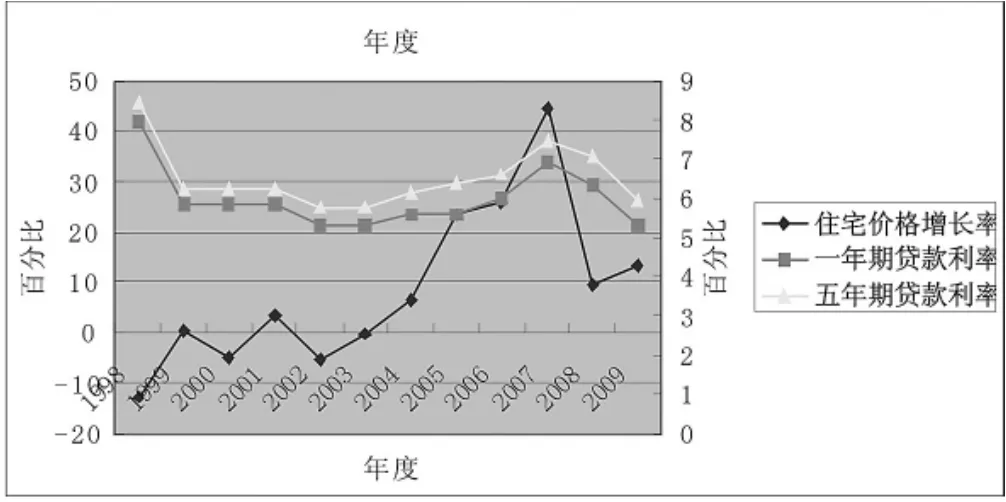

圖8 利率變化對房價的影響

圖8顯示了住宅價格增長率和貸款利率的變動關系,得出貸款利率對房價影響并不顯著的結論,可以認為是經濟過熱的時候房價上漲貸款利率上調抑制投資,經濟形勢不好的時候房價增長緩慢貸款利率下調刺激投資。

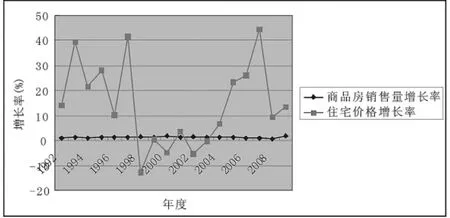

圖9 商品房銷售量增長對房價的影響

房地產的銷售面積越多,說明需求越大,較大的需求必定促使房價的上漲,因此,銷售面積應該與房價呈正相關關系。但我們發現,北京市銷售增長并沒有太大變動,所以對北京房價影響不顯著。

我們通過試圖運用Ramsey模型了解土地供應與房價的關系。

f(k)=θ+n,即修正黃金率,意味著經濟在最有均衡穩定狀態下,資本邊際回報率應等于人口增長率n與時間偏好率θ之和;經濟在此狀態下就是動態有效的,該狀態也稱為最優均衡穩態。此時的資本邊際回報率f(k)就是我們所要尋找的資產基礎價值,即資產的基礎價值就是經濟動態均衡穩態下的資本邊際收益率。

房地產基礎價值的確定是最優均衡穩定狀態下的資本邊際回報率,應當剔除通貨膨脹率β的影響,資產的基礎價值可以進一步表示為:J=θ-β+n,資產的基礎價值取決于三個因素:第一個因素是消費者的心理因素,即把當前的收入儲蓄起來以待將來消費的意念強度,一方面與消費者收入多少有關,一方面與當前儲蓄的未來預期增長有關,因此其大小等于利率(實際中我們取5年以上金融機構貸款利率作為最大報酬率,取一年期存款利率作為最小報酬率);第二個因素是通貨膨脹率,通脹越高對資產價值的侵蝕就越嚴重,因此當剔除;第三個因素是人口增長率n,其值越大,說明勞動力增長率越大,資產價值越大。

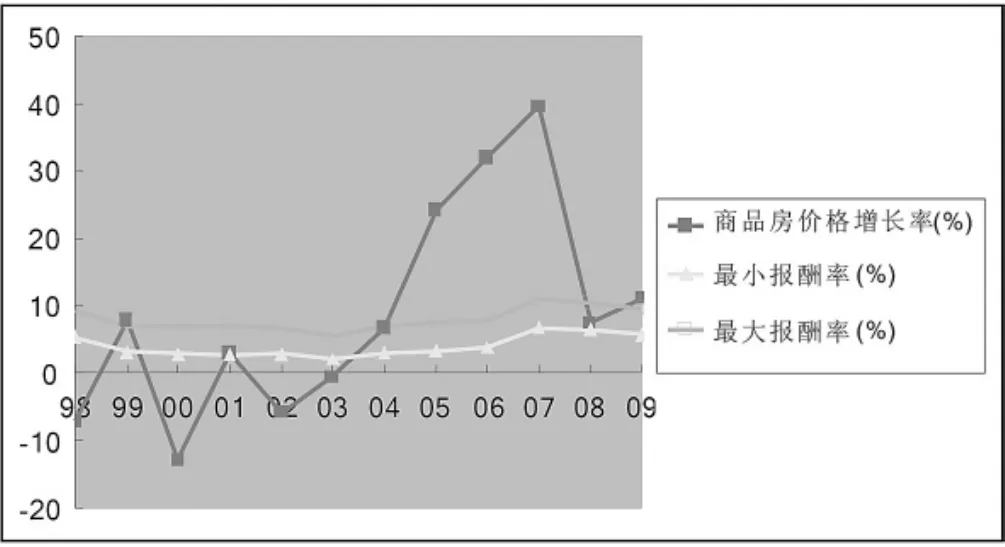

圖10 商品房價格增長率與最大報酬率、最小報酬率的關系

從2005年到2007年,我國房價特別明顯偏離其基礎價值,這期間的差距就是我們常說的泡沫,而這一特征在2007年達到了巔峰,到了2008年房價增速相對降低到合理范圍,但由于此前的泡沫累計,泡沫依然存在,而且2009年又有繼續上升態勢,而此前我國房價增長基本在理性區域甚至在2003年之前長期處于低估值狀態。我們說2005年開始的土地供應管制減少了土地供給,這有可能是導致房價泡沫的原因之一。

五、結論

綜上所述,土地供應管制減少了住宅土地的實際供應量,導致北京市住宅價格的上漲,而且這個上漲存在滯后性,滯后期大約是一到兩年。同期城市人口增長率、城市人均收入增長率、開發商貸款利率變化以及商品房銷售量變化對北京市房價上漲存在一定作用,但影響均非常小,開發商囤積土地的行為對房價的影響同樣非常有限。而且我們還認為,從2005年開始北京市房地產市場開始存在泡沫,這也與土地供應管制有很大關系。

[1]鄭娟爾:基于Panel Data模型的土地供應量對房價的影響研究[J].中國土地科學,2009(4).

[2]鄭娟爾:土地供應模式和供應量影響房價的理論探索與實證研究[D].浙江大學,2008.

[3]任榮榮、劉洪玉:土地供應對住房供應的影響研究[J].建筑經濟,2008(3).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00